هيئة SEC تشن حملة قوية على خزائن العملات الرقمية: إلى أين يتجه سرد DAT في ظل عاصفة التنظيم؟

في عام 2025، أصبحت "Crypto Treasury (DAT)" اتجاهًا جديدًا ومثيرًا في تخصيص الأصول في سوق الأسهم الأمريكية، حيث أعلنت أكثر من 200 شركة مدرجة خططًا لإدراج الأصول المشفرة في ميزانياتها العمومية. ومع ذلك، أثارت هذه الحماسة الرأسمالية تساؤلات واسعة حول تقلبات أسعار الأسهم غير العادية، وفقاعات الأصول، والتداول الداخلي، مما أدى إلى إعلان هيئة SEC وFINRA في 24 سبتمبر عن فتح تحقيق مشترك مع أكثر من 200 شركة مدرجة ذات صلة.

في 24 سبتمبر، أعلنت لجنة الأوراق المالية والبورصات الأمريكية (SEC) وهيئة تنظيم الصناعة المالية (Finra) بشكل مشترك عن فتح تحقيقات مع أكثر من 200 شركة مدرجة كانت قد أعلنت عن خطط خزينة العملات المشفرة، وذلك بسبب ظهور "تقلبات غير عادية في أسعار الأسهم" بشكل عام قبيل إصدار هذه الشركات للأخبار ذات الصلة.

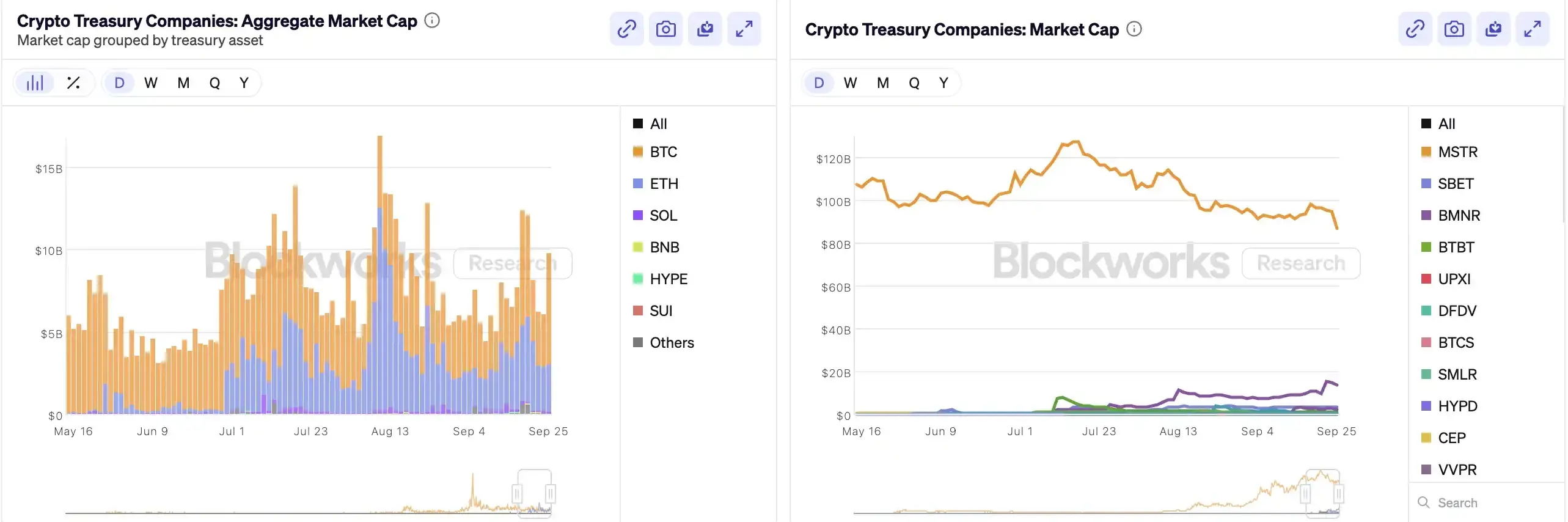

منذ أن كانت MicroStrategy أول من أدرجت البيتكوين في ميزانيتها العمومية، أصبحت "خزينة العملات المشفرة" (Crypto Treasury) بمثابة "الخيمياء المالية" المثيرة في سوق الأسهم الأمريكية — حيث شهدت أسهم شركات ناشئة مثل Bitmine وSharpLink ارتفاعات هائلة وصلت إلى عشرات الأضعاف بسبب عمليات مماثلة. ووفقًا لبيانات صادرة عن Architect Partners، فقد أعلنت 212 شركة جديدة منذ عام 2025 عن خطط لجمع حوالي 1020 مليار دولار أمريكي لشراء أصول مشفرة رئيسية مثل BTC وETH.

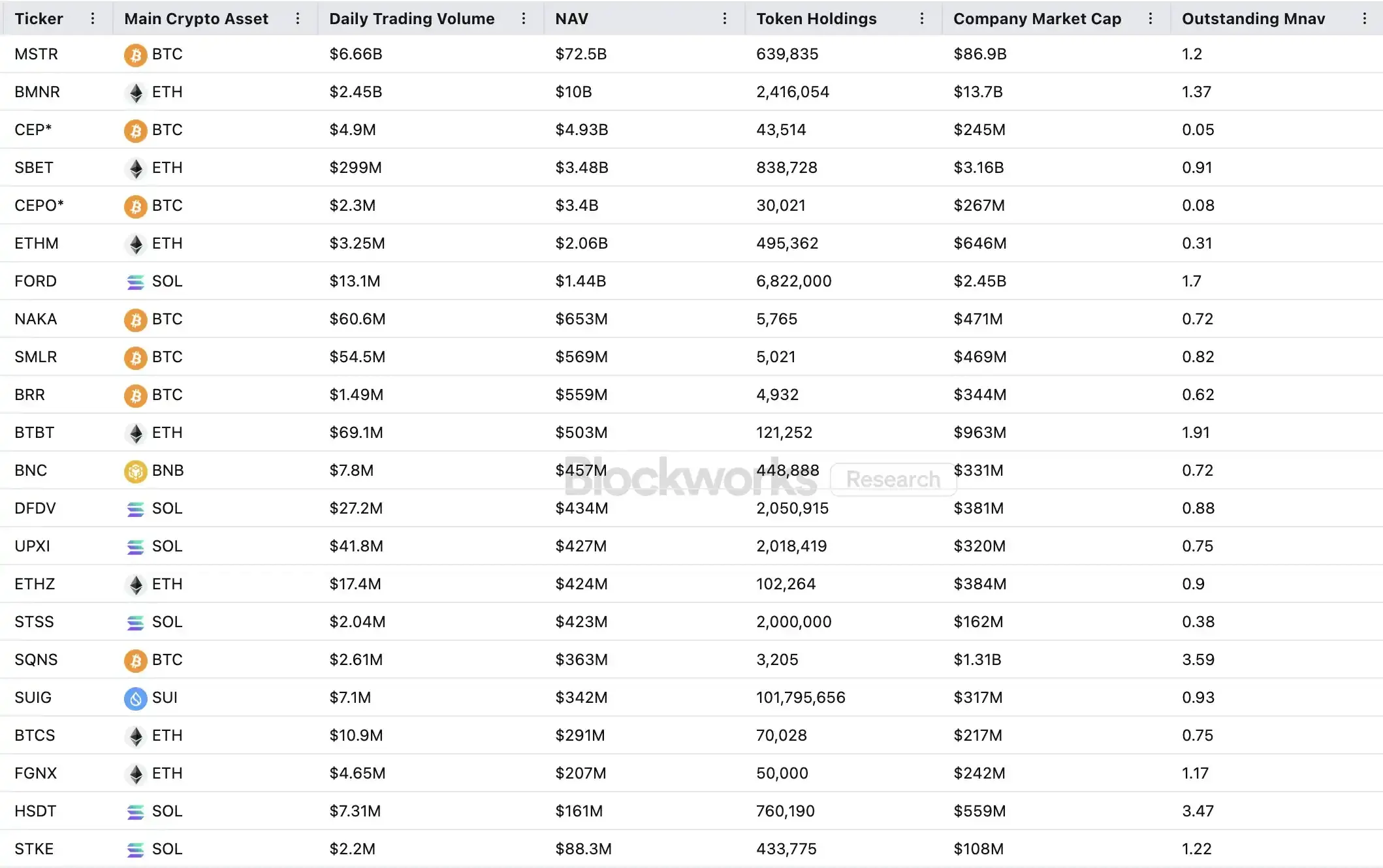

ومع ذلك، فإن هذه الحمى الرأسمالية، رغم دفعها للأسعار نحو الأعلى، أثارت أيضًا شكوكًا واسعة النطاق. فقد انخفض mNAV (نسبة القيمة السوقية إلى صافي الأصول الدفترية) لشركة MSTR من 1.6 إلى 1.2 خلال شهر واحد، بينما كان ثلثا شركات خزينة العملات المشفرة العشرين الأولى أقل من 1. تتزايد الشكوك حول فقاعة الأصول والتداول من الداخل، ويواجه هذا الاتجاه الجديد في تخصيص الأصول تحديات تنظيمية غير مسبوقة.

كيف تعمل عجلة خزينة العملات المشفرة

تستند عجلة تمويل شركات الخزينة إلى آلية mNAV، وهي في جوهرها منطق عجلة انعكاسية تمنح شركات الخزينة في السوق الصاعدة قدرة تبدو "غير محدودة". يشير mNAV إلى نسبة القيمة السوقية الصافية، ويتم حسابها من خلال قسمة القيمة السوقية للشركة (P) على صافي الأصول لكل سهم (NAV). وفي سياق شركات استراتيجية الخزينة، يشير NAV إلى قيمة الأصول الرقمية التي تحتفظ بها الشركة.

عندما يكون سعر السهم P أعلى من صافي الأصول لكل سهم NAV (أي mNAV > 1)، يمكن للشركة جمع المزيد من الأموال باستمرار وإعادة استثمارها في الأصول الرقمية. كل عملية إصدار وشراء جديدة ترفع من حصة كل سهم وقيمته الدفترية، مما يعزز ثقة السوق في سرد الشركة ويدفع سعر السهم للارتفاع. وهكذا تبدأ عجلة رد الفعل الإيجابي المغلقة بالدوران: ارتفاع mNAV → إصدار تمويل جديد → شراء أصول رقمية → زيادة حصة كل سهم → تعزيز ثقة السوق → ارتفاع سعر السهم مجددًا. وبفضل هذه الآلية، تمكنت MicroStrategy من جمع الأموال باستمرار لشراء البيتكوين خلال السنوات الماضية دون تخفيف كبير في الأسهم.

بمجرد أن يتم دفع سعر السهم والسيولة إلى مستويات كافية، يمكن للشركة فتح مجموعة كاملة من آليات دخول رؤوس الأموال المؤسسية: يمكنها إصدار ديون، سندات قابلة للتحويل، أسهم ممتازة وغيرها من أدوات التمويل، وتحويل السرد في السوق إلى أصول دفترية، مما يدفع سعر السهم للأعلى ويشكل عجلة تمويل. جوهر هذه اللعبة هو التفاعل المعقد بين سعر السهم، السرد وهيكل رأس المال.

ومع ذلك، فإن mNAV سلاح ذو حدين. قد تمثل العلاوة ثقة عالية من السوق، أو قد تكون مجرد مضاربة. بمجرد أن يتقارب mNAV إلى 1 أو ينخفض دونه، يتحول منطق السوق من "التعزيز" إلى "التخفيف". إذا انخفض سعر العملة في هذا الوقت، ستتحول العجلة من رد فعل إيجابي إلى حلقة تغذية راجعة سلبية، مما يؤدي إلى تراجع في القيمة السوقية والثقة في آن واحد. بالإضافة إلى ذلك، فإن تمويل شركات استراتيجية الخزينة يعتمد أيضًا على عجلة علاوة mNAV، وعندما يبقى mNAV في حالة خصم لفترة طويلة، سيتم إغلاق مجال الإصدار الجديد، وستنهار أعمال الشركات الصغيرة والمتوسطة المتعثرة أو المهددة بالشطب، وستنهار عجلة التمويل التي تم بناؤها على الفور. نظريًا، عندما يكون mNAV < 1، يكون الخيار الأكثر منطقية للشركة هو بيع الحصص وشراء الأسهم لإعادة التوازن، لكن لا ينبغي التعميم، فقد تمثل الشركات ذات الخصم قيمة أقل من قيمتها الحقيقية.

خلال السوق الهابطة في عام 2022، حتى عندما انخفض mNAV لشركة MicroStrategy دون 1، لم تختر الشركة بيع العملات وشراء الأسهم، بل أصرت على الاحتفاظ بجميع البيتكوين من خلال إعادة هيكلة الديون. ينبع هذا المنطق "الصامد" من رؤية Saylor الإيمانية تجاه BTC، حيث يعتبرها "أصلًا أساسيًا لن يتم بيعه أبدًا". لكن هذا المسار لا يمكن لجميع شركات الخزينة اتباعه. معظم شركات الخزينة التي تعتمد على العملات البديلة تفتقر إلى أعمال رئيسية مستقرة، والتحول إلى "شركة شراء عملات" هو مجرد وسيلة للبقاء، دون وجود إيمان حقيقي. وعندما تتدهور بيئة السوق، من المرجح أن تبيع هذه الشركات أصولها لوقف الخسائر أو جني الأرباح، مما يؤدي إلى عمليات بيع جماعية.

للمزيد: 《 أول مرة بيع عملات، شطب من السوق، لم تعد أسهم العملات المشفرة "وحوشًا" 》

هل يوجد تداول من الداخل؟

تعد SharpLink Gaming واحدة من أوائل الحالات التي أثارت صدمة في السوق خلال موجة "خزينة العملات المشفرة". في 27 مايو، أعلنت الشركة عن نيتها زيادة احتياطياتها من الإيثريوم بمقدار 425 مليون دولار أمريكي، وقفز سعر السهم في يوم الإعلان إلى 52 دولارًا. لكن الغريب أنه في 22 مايو، أي قبل الإعلان، ارتفع حجم التداول بشكل ملحوظ وقفز سعر السهم من 2.7 دولار إلى 7 دولارات، بينما لم تكن الشركة قد أصدرت أي إعلان أو كشفت أي معلومات لـ SEC.

هذه الظاهرة "الإعلان لم يصدر بعد، والسعر يتحرك أولًا" ليست حالة فردية. ففي 18 يوليو، أعلنت MEI Pharma عن بدء استراتيجية خزينة لايتكوين بقيمة 100 مليون دولار، لكن سعر السهم ارتفع لأربعة أيام متتالية قبل الإعلان، من 2.7 دولار إلى 4.4 دولار، أي ما يقارب الضعف. لم تقدم الشركة أي تحديثات جوهرية، ولم تصدر بيانًا صحفيًا، ورفض المتحدث باسمها التعليق.

وحدثت حالات مماثلة في شركات مثل Mill City Ventures وKindly MD وEmpery Digital وFundamental Global و180 Life Sciences Corp، حيث شهدت جميعها تقلبات تداول غير عادية بدرجات متفاوتة قبل إعلان خطط خزينة العملات المشفرة. وقد أثارت احتمالية تسرب المعلومات والتداول المسبق انتباه الجهات التنظيمية.

هل سينهار سرد DAT؟

أشار مستشار Upexi "Solana MicroStrategy" آرثر هايز إلى أن خزينة العملات المشفرة أصبحت السرد الجديد في الدوائر المالية للشركات التقليدية. ويرى أن هذا الاتجاه سيستمر في التطور عبر مسارات الأصول الرئيسية المتعددة. ومع ذلك، يجب أن ندرك بوضوح: في كل سلسلة، لن ينجح في النهاية سوى شركة أو شركتين على الأكثر.

في الوقت نفسه، تتسارع ظاهرة التركيز الرأسي. فعلى الرغم من أن أكثر من 200 شركة أعلنت عن استراتيجيات خزينة العملات المشفرة في عام 2025، تغطي BTC وETH وSOL وBNB وTRX وغيرها من السلاسل، إلا أن الأموال والتقييمات تتجمع بسرعة في عدد قليل جدًا من الشركات والأصول — حيث تهيمن خزائن BTC وETH على معظم شركات DAT. وفي كل فئة من الأصول، لا يمكن إلا لشركة أو شركتين أن تحقق النجاح الحقيقي؛ في مسار BTC هي MicroStrategy، وفي مسار ETH هي Bitmine، وفي مسار SOL ربما Upexi، أما باقي المشاريع فمن الصعب أن تشكل منافسة على نطاق واسع.

كما أثبت مايكل سايلور، هناك العديد من مديري الأموال المؤسسية الذين يرغبون في الحصول على تعرض لمخاطر البيتكوين، لكنهم لا يستطيعون شراء BTC مباشرة ولا يمكنهم الاحتفاظ بـ ETF — لكن يمكنهم شراء أسهم MSTR. إذا تمكنت من وضع شركة تحتفظ بأصول مشفرة في "سلة الامتثال" الخاصة بهم، فإن هذه الأموال ستكون مستعدة لدفع 2 أو 3 أو حتى 10 دولارات مقابل أصل لا تتجاوز قيمته الدفترية دولارًا واحدًا. هذا ليس غير عقلاني، بل هو استغلال للأنظمة.

في النصف الثاني من الدورة، سيظهر المزيد من المصدرين الجدد في السوق، وسيستخدمون أدوات مالية أكثر جرأة لتحقيق مرونة أعلى في أسعار الأسهم. وعندما تنخفض الأسعار، ستنعكس هذه الممارسات عليهم. يتوقع آرثر هايز أن تشهد هذه الدورة حادثة DAT ضخمة مماثلة لانهيار FTX. حينها، ستتعرض هذه الشركات لانهيارات كبيرة، وقد تشهد أسهمها أو سنداتها خصومات ضخمة، مما يؤدي إلى اضطرابات كبيرة في السوق.

وقد لاحظت الجهات التنظيمية هذا الخطر الهيكلي أيضًا. ففي أوائل سبتمبر، اقترحت ناسداك تعزيز مراجعة شركات DAT؛ واليوم، أطلقت SEC وFINRA تحقيقًا مشتركًا في التداول من الداخل لديها. تهدف هذه الإجراءات التنظيمية إلى تقليص مساحة التداول من الداخل، ورفع عتبة الإصدار وصعوبة التمويل، وبالتالي تقليل قدرة شركات DAT الجديدة على التلاعب. بالنسبة للسوق، يعني هذا أن "القادة الزائفين" سيتم التخلص منهم بسرعة، بينما ستستمر الشركات الرائدة الحقيقية في البقاء وحتى النمو بفضل السرد.

الخلاصة

لا يزال سرد خزينة العملات المشفرة قائمًا، لكن رفع العتبة، وتشديد الرقابة، وتصفية الفقاعات ستتم بالتوازي. بالنسبة للمستثمرين، يجب عليهم فهم المنطق ومسارات الاستغلال المالي الكامنة وراء الهيكل المالي، كما يجب عليهم دائمًا الحذر من تراكم المخاطر خلف السرد — فهذه "الخيمياء على السلسلة" لا يمكن أن تستمر بلا حدود، الفائز يظل، والخاسر يخرج من الساحة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

ناسداك تحصل على صلاحيات أكبر لرفض الاكتتابات العامة الأولية عالية المخاطر

عندما يتحول الإيمان إلى قيد: فخ التكاليف الغارقة في عصر العملات المشفرة

من الأفضل أن تسأل نفسك بصدق: إلى أي معسكر تنتمي؟ هل تحب العملات المشفرة؟

أكسي كومبيوت [NASDAQ: AGPU] تكمل إعادة هيكلة الشركة (الاسم السابق POAI)، وحلول الحوسبة اللامركزية على مستوى المؤسسات Aethir تدخل السوق الرئيسية رسميًا

قامت Predictive Oncology بتغيير اسمها إلى Axe Compute (AGPU)، لتصبح أول شركة مدرجة في بورصة Nasdaq تقدم بنية تحتية GPU لامركزية. وتوفر خدمات الحوسبة لشركات الذكاء الاصطناعي من خلال شبكة Aethir، وتهدف إلى حل مشكلة اختناق القدرة الحوسبية في هذا القطاع.

المستثمر الكبير Burry يحذر: سياسة RMP للاحتياطي الفيدرالي تهدف إلى إخفاء هشاشة النظام المصرفي، وهي في جوهرها إعادة إطلاق لبرنامج التيسير الكمي (QE)

استمرار التقلب في سوق إعادة الشراء وتزايد تباين فروق الآجال يزيدان من المخاوف بشأن تشديد التمويل في نهاية العام، مما يبرز هشاشة النظام الأساسية.