لعبة الاحتمالات بقيمة 2 مليار دولار: هل يشهد سوق التنبؤ لحظة "التفرد"؟

Bitget Wallet2025/10/25 04:32

Bitget Wallet2025/10/25 04:32تتحول أسواق التنبؤ من كونها "ألعاب تشفير" هامشية إلى أن يُنظر إليها كأداة مالية جادة.

بدأت أسواق التنبؤ تتحول من كونها "لعبة تشفير هامشية" إلى أداة مالية جادة يُنظر إليها بجدية.

الكاتب: Bitget Wallet Research

من المزاح الشعبي حول "هل سيرتدي Zelensky بدلة أم لا"، إلى التركيز العالمي على الانتخابات الأمريكية وجوائز نوبل، لطالما كانت أسواق التنبؤ تشتعل بشكل دوري. ومع ذلك، منذ الربع الثالث من 2025، يبدو أن عاصفة حقيقية بدأت تتشكل:

- في أوائل سبتمبر، حصلت Polymarket، عملاق الصناعة، على موافقة هيئة CFTC الأمريكية للعودة إلى السوق الأمريكية بعد ثلاث سنوات من الغياب؛

- في أوائل أكتوبر، أعلنت الشركة الأم لبورصة نيويورك ICE عن نيتها استثمار ما يصل إلى 2 مليار دولار في Polymarket؛

- في منتصف أكتوبر، سجلت أسواق التنبؤ حجم تداول أسبوعي قياسي بلغ 2 مليار دولار.

تزامن تدفق رأس المال، وتحرير التنظيم، واحتفالات السوق مع شائعات حول إطلاق توكن Polymarket—فمن أين جاءت هذه الموجة؟ هل هي مجرد موجة مضاربة قصيرة الأجل أخرى، أم أنها "نقطة تفرد" ذات قيمة في قطاع مالي جديد كليًا؟ ستأخذك Bitget Wallet Research في هذا المقال لتحليل المنطق الأساسي والقيمة الجوهرية لأسواق التنبؤ، وتقديم تقييم أولي للتحديات الأساسية التي تواجهها واتجاهات تطورها.

أولاً: من "المعرفة الموزعة" إلى "الثنائية الاحتكارية": تطور أسواق التنبؤ

أسواق التنبؤ ليست ابتكارًا خاصًا بعالم التشفير، بل يمكن تتبع أساسها النظري حتى عام 1945. حيث طرح الاقتصادي Hayek في أطروحته الكلاسيكية أن "المعرفة الموزعة" المحلية والمجزأة يمكن تجميعها بفعالية من خلال آلية الأسعار في السوق. ويُعتبر هذا الفكر حجر الأساس النظري لأسواق التنبؤ.

في عام 1988، أطلقت جامعة Iowa أول منصة أكاديمية للتنبؤ—Iowa Electronic Markets (IEM)، والتي سمحت للمستخدمين بتداول عقود آجلة على أحداث واقعية (مثل الانتخابات الرئاسية). على مدى العقود التالية، أكدت العديد من الدراسات أن سوق التنبؤ المصمم جيدًا غالبًا ما يتفوق في الدقة على استطلاعات الرأي التقليدية.

ومع ظهور تقنية البلوكشين، وجدت هذه الأداة المتخصصة تربة جديدة للتوسع على نطاق واسع. الشفافية، واللامركزية، وإمكانية الوصول العالمية التي توفرها البلوكشين منحت أسواق التنبؤ بنية تحتية شبه مثالية: من خلال تنفيذ التسويات تلقائيًا عبر العقود الذكية، يمكن كسر حواجز الدخول التقليدية للأسواق المالية، مما يسمح لأي شخص في العالم بالمشاركة، وبالتالي توسيع نطاق "تجميع المعلومات" بشكل كبير من حيث العمق والاتساع. وبهذا، بدأت أسواق التنبؤ تتحول تدريجيًا من أداة مراهنة متخصصة إلى قطاع مالي قوي على السلسلة، وبدأت ترتبط بعمق مع "سوق التشفير".

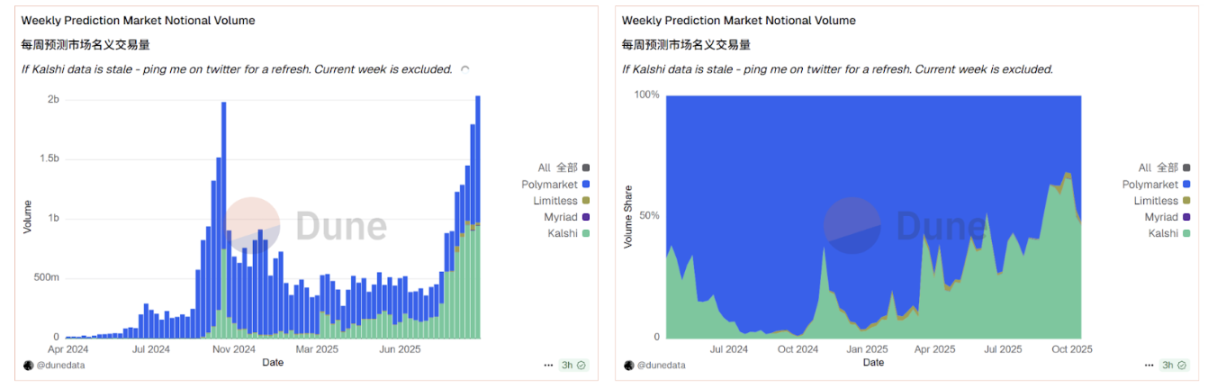

المصدر: Dune

تؤكد بيانات منصة Dune هذا الاتجاه بشكل واضح. تُظهر البيانات على السلسلة أن سوق التنبؤ المشفر الحالي أصبح يحتكر بشكل كبير من قبل "ثنائية احتكارية": حيث تستحوذ Polymarket وKalshi على أكثر من 95% من الحصة السوقية. ومع التحفيز المزدوج من رأس المال والتنظيم، يتم تنشيط هذا القطاع بالكامل. في منتصف أكتوبر، تجاوز إجمالي حجم التداول الأسبوعي لأسواق التنبؤ 2 مليار دولار، متجاوزًا الذروة التاريخية قبل الانتخابات الأمريكية لعام 2024. في هذه الجولة من النمو المتفجر، وبفضل اختراقها التنظيمي الرئيسي وتوقعات التوكن المحتملة، تفوقت Polymarket مؤقتًا في المنافسة الشرسة مع Kalshi، مما عزز مكانتها الرائدة.

ثانيًا: "مشتقات الأحداث": ما وراء المراهنة، لماذا تراهن وول ستريت؟

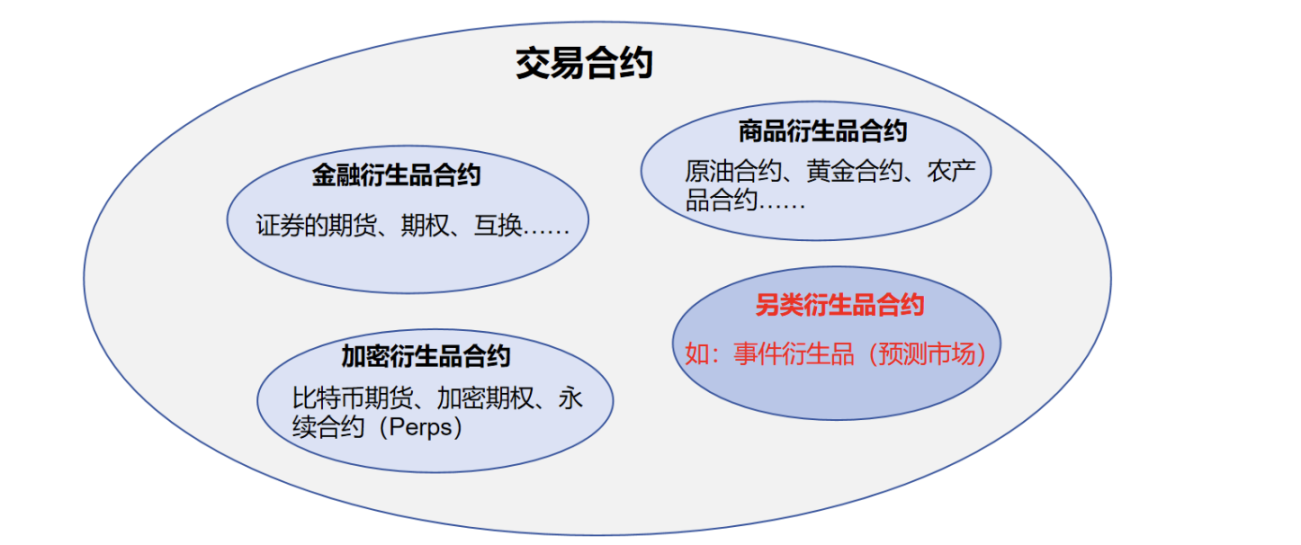

لفهم سبب استثمار ICE مبالغ ضخمة في Polymarket، يجب علينا إزالة "قناع المراهنة" عن أسواق التنبؤ ورؤية جوهرها كـ"أداة مالية". في جوهرها، سوق التنبؤ هو نوع بديل من عقود التداول (Contract)، ويصنف ضمن "مشتقات الأحداث" (Event Derivatives).

وهذا يختلف عن مشتقات الأسعار التي نعرفها مثل العقود الآجلة والخيارات. فالأخيرة تتداول على أسعار الأصول المستقبلية (مثل النفط أو الأسهم)، بينما الأولى تتداول على نتائج "أحداث" محددة (مثل الانتخابات أو المناخ) في المستقبل. لذا، فإن سعر العقد لا يمثل قيمة أصل، بل يمثل إجماع السوق على "احتمالية وقوع الحدث".

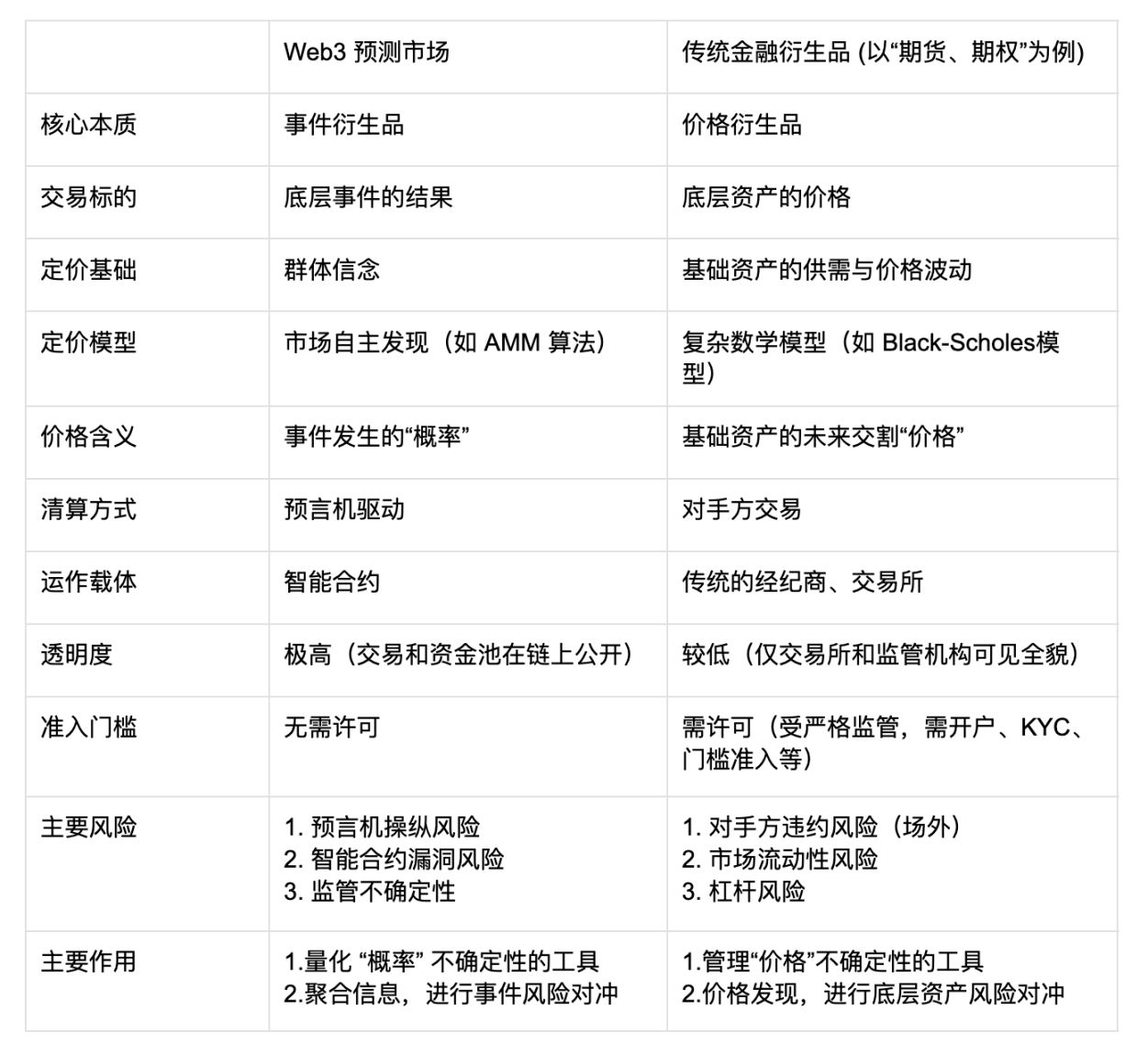

ومع دعم Web3، يتسع هذا الاختلاف أكثر. تعتمد المشتقات التقليدية على نماذج رياضية معقدة مثل Black-Scholes للتسعير، وتتم التسوية عبر وسطاء وبورصات مركزية؛ بينما تنفذ أسواق التنبؤ على السلسلة التسوية تلقائيًا عبر العقود الذكية، وتعتمد على Oracles في التسوية، وتكون تسعيراتها (مثل خوارزمية AMM) وصناديق السيولة شفافة بالكامل على السلسلة. هذا يقلل بشكل كبير من حواجز الدخول، لكنه يجلب أيضًا مخاطر جديدة (مثل التلاعب بالأوراكل وثغرات العقود)، وهو ما يختلف بشكل واضح عن مخاطر الطرف المقابل والرافعة المالية في التمويل التقليدي.

جدول مقارنة بين أسواق التنبؤ والمشتقات المالية التقليدية

هذه الآلية الفريدة هي جوهر جاذبيتها للمؤسسات المالية الرئيسية. فهي تقدم ثلاث قيم جوهرية لا يمكن للأسواق التقليدية تحقيقها، وهذا هو السبب الحقيقي وراء رهان عمالقة مثل ICE:

أولاً، هي "مجمع معلومات" متقدم يعيد تشكيل خريطة المساواة المعلوماتية. في عصر انتشار محتوى الذكاء الاصطناعي، والأخبار الكاذبة، وفقاعات المعلومات، أصبح "الحقيقة" مكلفة وصعبة التمييز. تقدم أسواق التنبؤ حلاً جذريًا: الحقيقة لا يحددها السلطة أو الإعلام، بل يتم "المزايدة" عليها في سوق لامركزي مدفوع بالمصالح الاقتصادية. وتستجيب بذلك (خاصة لدى الجيل الشاب) لعدم الثقة المتزايد في مصادر المعلومات التقليدية، وتوفر مصدر معلومات بديل أكثر صدقًا يعتمد على "التصويت بالمال". والأهم من ذلك، أن هذه الآلية تتجاوز "تجميع المعلومات" التقليدي، وتحقق تسعيرًا فوريًا للحقيقة، مما يشكل "مؤشر مشاعر لحظي" ذا قيمة عالية، ويحقق المساواة المعلوماتية على جميع المستويات.

ثانيًا، تقوم بأصلنة "فروق المعلومات" نفسها، وتفتح مسار استثمار جديد كليًا. في التمويل التقليدي، الأصول المتداولة هي الأسهم والسندات وغيرها من "شهادات الملكية". بينما تخلق أسواق التنبؤ أصلًا جديدًا قابلًا للتداول—"عقود الأحداث". وهذا يسمح للمستثمرين بتحويل "إيمانهم" أو "تفوقهم المعلوماتي" بشأن المستقبل مباشرة إلى أداة مالية قابلة للتداول. بالنسبة للمحللين المحترفين، وصناديق الكوانت، وحتى نماذج الذكاء الاصطناعي، فهذا بعد ربح غير مسبوق. لم يعد عليهم التعبير عن آرائهم بشكل غير مباشر عبر عمليات السوق الثانوية المعقدة (مثل الشراء/البيع على المكشوف لأسهم الشركات ذات الصلة)، بل يمكنهم "الاستثمار" مباشرة في الحدث نفسه. إن الإمكانات الهائلة لهذا الأصل الجديد هي نقطة الجذب الأساسية لمشغلي البورصات مثل ICE.

أخيرًا، تخلق سوقًا لإدارة المخاطر حيث "كل شيء قابل للتحوط"، مما يوسع حدود التمويل بشكل كبير. من الصعب على الأدوات المالية التقليدية التحوط ضد عدم يقين "الحدث" نفسه. على سبيل المثال، كيف يمكن لشركة شحن التحوط ضد المخاطر الجيوسياسية المتمثلة في "إغلاق القناة"؟ أو كيف يمكن لمزارع التحوط ضد خطر "انخفاض هطول الأمطار خلال 90 يومًا القادمة عن X ملم"؟ تقدم أسواق التنبؤ حلاً مثاليًا لذلك. فهي تسمح للمشاركين في الاقتصاد الحقيقي بتحويل "مخاطر الأحداث" المجردة إلى عقود قياسية قابلة للتداول، لتحقيق تحوط دقيق للمخاطر. وهذا بمثابة فتح سوق "تأمين" جديد للاقتصاد الحقيقي، ويوفر نقطة دخول جديدة لتمكين الاقتصاد الحقيقي من خلال التمويل، وإمكاناته تتجاوز الخيال.

ثالثًا: المخاوف الكامنة خلف الازدهار: ثلاث معضلات تنتظر الحل في أسواق التنبؤ

رغم وضوح القيمة المقترحة، إلا أن طريق أسواق التنبؤ من "الهامشية" إلى "الرئيسية" لا يزال يواجه ثلاث تحديات مترابطة تشكل السقف الصناعي للنمو.

المعضلة الأولى: التناقض بين "الحقيقة" و"الحكم"—مشكلة الأوراكل. سوق التنبؤ هو "تداول قائم على النتائج"، لكن من يعلن "النتيجة"؟ العقد الذكي اللامركزي يعتمد بشكل متناقض على "حكم" مركزي—الأوراكل (Oracle). إذا كان تعريف الحدث نفسه غامضًا (مثل تعريف "ارتداء البدلة")، أو تم التلاعب بالأوراكل أو أخطأ، فإن أساس الثقة في السوق سينهار فورًا.

المعضلة الثانية: التناقض بين "الاتساع" و"العمق"—جفاف السيولة في الأسواق الطويلة الذيل. يتركز الازدهار الحالي بشكل كبير على أحداث رئيسية مثل "الانتخابات الأمريكية". لكن القيمة الحقيقية لأسواق التنبؤ تكمن في خدمة الأسواق المتخصصة والطويلة الذيل (مثل المخاطر الزراعية والشحن). هذه الأسواق تفتقر بطبيعتها للاهتمام، مما يؤدي إلى جفاف السيولة، وسهولة التلاعب بالأسعار، وفقدان وظيفة تجميع المعلومات والتحوط من المخاطر.

المعضلة الثالثة: التناقض بين "صانع السوق" و"المطلع"—مشكلة "الاختيار العكسي" في AMMs. في DeFi التقليدي، يراهن صانعو السوق (LPs) على تقلبات السوق ويكسبون رسوم التداول. لكن في أسواق التنبؤ، يراهن LPs مباشرة ضد "المتداولين المطلعين". تخيل في سوق حول "هل سيتم الموافقة على دواء جديد"، أن يراهن LP ضد عالم لديه معلومات داخلية—هذه خسارة حتمية بسبب "الاختيار العكسي". لذلك، على المدى الطويل، من الصعب على صانعي السوق الآليين البقاء في مثل هذه الأسواق، ويجب على المنصات الاعتماد على صانعي سوق بشريين مكلفين للحفاظ على التشغيل، مما يحد بشدة من التوسع على نطاق واسع.

نظرة إلى المستقبل، فإن نقاط اختراق صناعة أسواق التنبؤ ستدور حتمًا حول هذه المعضلات الثلاث: حلول أوراكل أكثر لامركزية ومقاومة للتلاعب (مثل التحقق المتعدد، والمراجعة المدعومة بالذكاء الاصطناعي) هي أساس الثقة؛ بينما يعد توجيه السيولة إلى الأسواق الطويلة الذيل من خلال الحوافز والخوارزميات الأفضل (مثل AMM الديناميكي) هو المفتاح لتحقيق القيمة الحقيقية؛ أما نماذج صانع السوق الأكثر ذكاءً (مثل الرسوم الديناميكية، وصناديق التأمين ضد عدم تناسق المعلومات) فهي محرك التوسع على نطاق واسع.

رابعًا: الخاتمة: من "لعبة الاحتمالات" إلى "البنية التحتية المالية"

إن موافقة CFTC ودخول ICE هو إشارة واضحة: أسواق التنبؤ تتحول من "لعبة تشفير هامشية" إلى أداة مالية جادة. فهي تضع "تجميع الحقيقة" كقيمة أساسية، و"مشتقات الأحداث" كجوهر مالي، وتوفر بعدًا جديدًا لإدارة المخاطر في التمويل الحديث. صحيح أن الطريق من "لعبة الاحتمالات" إلى "البنية التحتية المالية" ليس سهلاً. كما ذكرنا أعلاه، فإن معضلة الأوراكل، وجفاف السيولة في الأسواق الطويلة الذيل، و"الاختيار العكسي" لصانعي السوق، كلها تحديات واقعية يجب مواجهتها ببرود بعد الاحتفالات.

لكن في جميع الأحوال، بدأ عصر جديد يجمع بين المعلومات والمال والتكنولوجيا. عندما يبدأ رأس المال التقليدي الأعلى في الرهان بقوة على هذا القطاع، فإن ما سيحركه لن يكون فقط حجم تداول أسبوعي بقيمة 2 مليار دولار. ربما يكون هذا هو "لحظة التفرد" الحقيقية—فهو يشير إلى أن فئة أصول جديدة كليًا (حق تسعير "الإيمان" و"المستقبل") يتم قبولها من قبل النظام المالي السائد.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

Bankless | معركة Hyperliquid الأسطورية في 2025، هل ستصمد في 2026؟

كيف تجعل x402 V2 الدفع الذاتي لوكلاء الذكاء الاصطناعي ممكنًا؟