Arthur Hayes: شرح مفصل حول ديون الولايات المتحدة، طباعة النقود، ومستقبل اتجاهات Bitcoin

المؤلف: Arthur Hayes

العنوان الأصلي: Hallelujah

الترجمة والتنظيم: BitpushNews

لأغراض التسهيل، تم إعادة تنظيم بعض محتوى النص الأصلي في الترجمة.

مقدمة: الحوافز السياسية وحتمية الديون

تمجيد Satoshi Nakamoto، ووجود الزمن وقاعدة الفائدة المركبة، مستقلان عن هوية الأفراد.

حتى الحكومات، لديها طريقتان فقط لدفع النفقات: استخدام المدخرات (الضرائب) أو إصدار الديون. بالنسبة للحكومات، تعادل المدخرات الضرائب. من المعروف أن الضرائب ليست محبوبة من قبل الشعب، لكن الإنفاق محبب للغاية. لذلك، عند توزيع المزايا على المواطنين والنخبة، يفضل السياسيون إصدار الديون. يميل السياسيون دائمًا إلى الاقتراض من المستقبل لضمان إعادة انتخابهم في الوقت الحالي، لأنه عندما يحين موعد سداد الفواتير، من المحتمل ألا يكونوا في مناصبهم.

إذا كانت جميع الحكومات "مبرمجة" بسبب آليات الحوافز لدى المسؤولين لتفضيل إصدار الديون بدلاً من زيادة الضرائب لتوزيع المزايا، فإن السؤال الرئيسي التالي هو: كيف يمول مشترو سندات الخزانة الأمريكية عمليات الشراء هذه؟ هل يستخدمون مدخراتهم/رأس مالهم الخاص، أم يمولونها عن طريق الاقتراض؟

الإجابة على هذه الأسئلة، خاصة في سياق "Pax Americana"، أمر بالغ الأهمية لتوقع مستقبل خلق الدولار. إذا كان المشترون الهامشيون لسندات الخزانة الأمريكية يمولون مشترياتهم عن طريق الاقتراض، يمكننا حينها معرفة من يقدم لهم القروض. بمجرد أن نعرف هوية ممولي هذه الديون، يمكننا تحديد ما إذا كانوا يخلقون النقود من العدم (ex nihilo) أثناء الإقراض، أم يستخدمون رأس مالهم الخاص. إذا اكتشفنا بعد الإجابة على جميع الأسئلة أن ممولي سندات الخزانة يخلقون النقود أثناء الإقراض، يمكننا حينها استنتاج ما يلي:

إصدار الديون من قبل الحكومة سيزيد من المعروض النقدي.

إذا كان هذا الاستنتاج صحيحًا، يمكننا تقدير الحد الأقصى للائتمان الذي يمكن أن يصدره الممولون (على افتراض وجود حد).

تكمن أهمية هذه الأسئلة في أن حجتي هي: إذا استمر اقتراض الحكومة كما تتوقع البنوك الكبرى (TBTF Banks)، ووزارة الخزانة الأمريكية، ومكتب الميزانية في الكونغرس، فإن ميزانية الاحتياطي الفيدرالي ستنمو أيضًا. إذا نمت ميزانية الاحتياطي الفيدرالي، فسيكون ذلك إيجابيًا لسيولة الدولار، وفي النهاية سيدفع سعر Bitcoin والعملات المشفرة الأخرى إلى الأعلى.

بعد ذلك، سنجيب على الأسئلة واحدًا تلو الآخر ونقيّم هذا اللغز المنطقي.

مرحلة التساؤلات

هل سيقوم الرئيس الأمريكي ترامب بتمويل العجز من خلال خفض الضرائب؟

لا. هو والجمهوريون من "المعسكر الأحمر" قاموا مؤخرًا بتمديد سياسة خفض الضرائب لعام 2017.

هل تقوم وزارة الخزانة الأمريكية بالاقتراض لسد العجز الفيدرالي، وهل ستستمر في ذلك مستقبلًا؟

نعم.

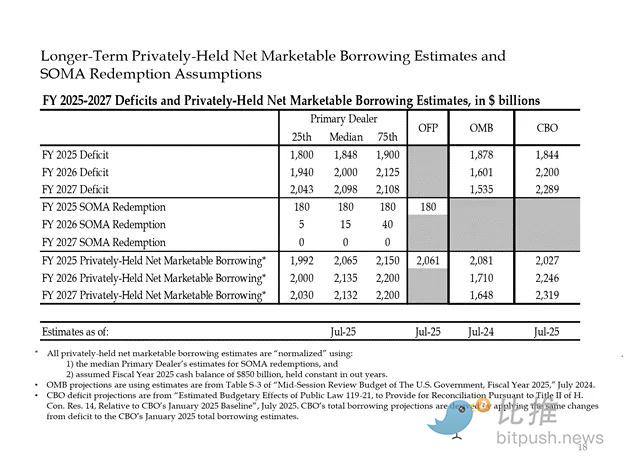

فيما يلي تقديرات المصرفيين الكبار والوكالات الحكومية الأمريكية. كما هو موضح، يتوقعون عجزًا بحجم حوالي 2 تريليون دولار، ويتم تمويله من خلال اقتراض 2 تريليون دولار.

نظرًا لأن إجابتي السؤالين السابقين هي "نعم"، إذًا:

العجز الفيدرالي السنوي = حجم إصدار سندات الخزانة السنوي

بعد ذلك، سنحلل تدريجيًا المشترين الرئيسيين لسندات الخزانة وكيف يمولون مشترياتهم.

الـ"نفايات" التي تلتهم الديون

-

البنوك المركزية الأجنبية

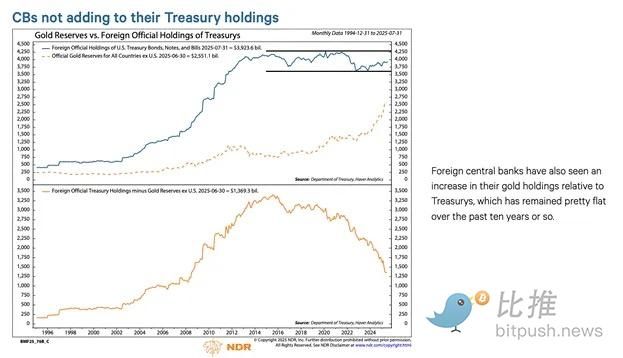

إذا كانت "Pax Americana" مستعدة لمصادرة أموال روسيا (وهي قوة نووية وأكبر مصدر للسلع في العالم)، فلا يمكن لأي حامل أجنبي لسندات الخزانة الأمريكية أن يضمن الأمان. أدرك مدراء احتياطيات البنوك المركزية الأجنبية خطر المصادرة (expropriation)، ويفضلون شراء الذهب بدلاً من سندات الخزانة الأمريكية. لذلك، منذ غزو روسيا لأوكرانيا في فبراير 2022، بدأ سعر الذهب في الارتفاع الحقيقي.

2. القطاع الخاص الأمريكي

وفقًا لمكتب إحصاءات العمل الأمريكي، بلغ معدل الادخار الشخصي في عام 2024 نسبة 4.6%. في نفس العام، بلغ العجز الفيدرالي الأمريكي 6% من الناتج المحلي الإجمالي. نظرًا لأن حجم العجز أكبر من معدل الادخار، لا يمكن للقطاع الخاص أن يكون المشتري الهامشي لسندات الخزانة.

3. البنوك التجارية

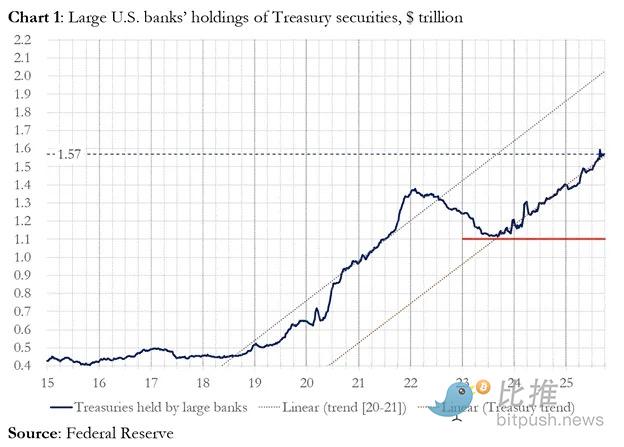

هل تقوم البنوك التجارية الأربعة الكبرى في مراكز العملات بشراء كميات كبيرة من سندات الخزانة الأمريكية؟ الجواب: لا.

في السنة المالية 2025، اشترت هذه البنوك الأربعة سندات خزانة بقيمة حوالي 300 مليار دولار. في نفس السنة المالية، أصدرت وزارة الخزانة سندات بقيمة 1.992 تريليون دولار. على الرغم من أن هؤلاء المشترين مهمون، إلا أنهم ليسوا المشترين الهامشيين النهائيين.

4. صناديق التحوط ذات القيمة النسبية (RV)

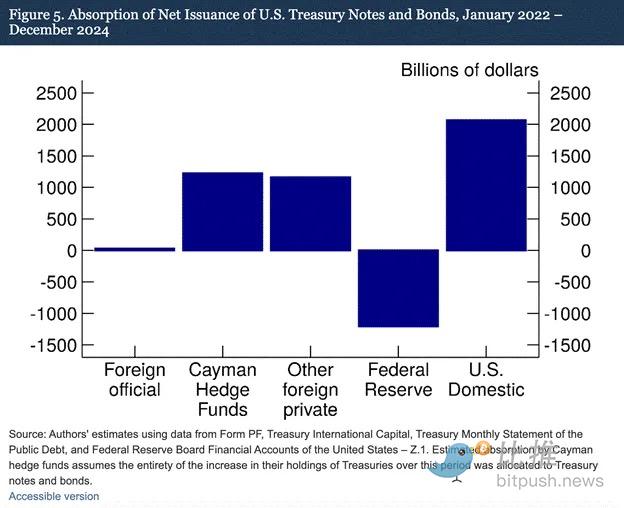

صناديق RV هي المشترون الهامشيون لسندات الخزانة، وقد اعترف الاحتياطي الفيدرالي بذلك مؤخرًا في إحدى وثائقه.

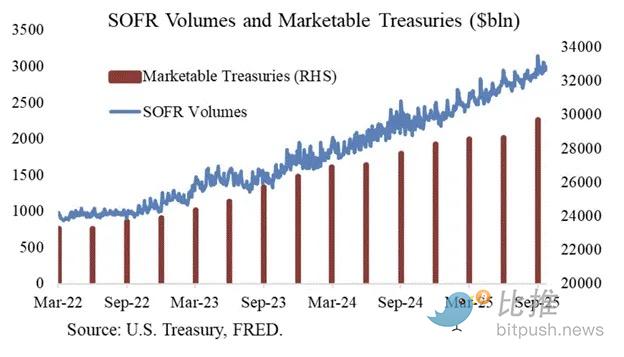

تشير نتائجنا إلى أن صناديق التحوط في جزر كايمان أصبحت بشكل متزايد المشترين الأجانب الهامشيين لسندات وأذون الخزانة الأمريكية. كما هو موضح في الشكل 5، من يناير 2022 إلى ديسمبر 2024 — وهي الفترة التي قلص فيها الاحتياطي الفيدرالي ميزانيته من خلال السماح بانتهاء سندات الخزانة دون إعادة استثمار — اشترت صناديق التحوط في جزر كايمان صافي 1.2 تريليون دولار من سندات الخزانة. إذا افترضنا أن هذه المشتريات كانت جميعها من السندات والأذون، فقد استوعبت هذه الصناديق 37% من صافي إصدار السندات والأذون، أي ما يعادل تقريبًا إجمالي مشتريات جميع المستثمرين الأجانب الآخرين.

نموذج تداول صناديق RV:

-

شراء سندات الخزانة الفورية

-

بيع عقود سندات الخزانة الآجلة المقابلة

شكرًا لـ Joseph Wang على الرسم البياني. حجم تداول SOFR هو مؤشر بديل لحجم مشاركة صناديق RV في سوق سندات الخزانة. كما ترى، يتوافق نمو عبء الديون مع نمو حجم تداول SOFR. هذا يدل على أن صناديق RV هي المشترون الهامشيون لسندات الخزانة.

تقوم صناديق RV بهذا النوع من التداول لتحقيق ربح من الفارق الضئيل بين الأداتين. نظرًا لأن هذا الفارق صغير جدًا (يُقاس بالنقاط الأساسية؛ نقطة أساس واحدة = 0.01%)، فإن الطريقة الوحيدة للربح هي تمويل شراء سندات الخزانة.

هذا يقودنا إلى أهم جزء في هذا المقال، وهو فهم الخطوة التالية للاحتياطي الفيدرالي: كيف تمول صناديق RV شراء سندات الخزانة؟

الجزء الرابع: سوق إعادة الشراء، التيسير الكمي الخفي وخلق الدولار

تمول صناديق RV مشترياتها من سندات الخزانة من خلال اتفاقيات إعادة الشراء (repo). في صفقة سلسة واحدة، تستخدم صناديق RV سندات الخزانة التي اشترتها كضمان، وتقترض نقدًا ليوم واحد، ثم تستخدم هذا النقد لإتمام تسوية السندات. إذا كان النقد وفيرًا، يتم تداول سعر إعادة الشراء عند مستوى أقل أو يساوي الحد الأعلى لسعر الفائدة الفيدرالي. لماذا؟

كيف يتحكم الاحتياطي الفيدرالي في أسعار الفائدة قصيرة الأجل

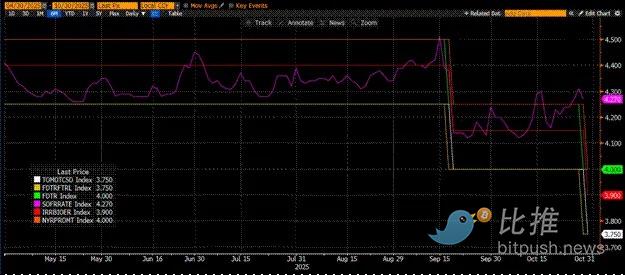

لدى الاحتياطي الفيدرالي سعران للسياسة النقدية: الحد الأعلى لسعر الفائدة الفيدرالي (Upper Fed Funds) والحد الأدنى (Lower Fed Funds)؛ حاليًا هما 4.00% و3.75% على التوالي. للحفاظ على سعر الفائدة الفعلي قصير الأجل (SOFR، أي سعر التمويل المضمون لليلة واحدة) ضمن هذا النطاق، يستخدم الاحتياطي الفيدرالي الأدوات التالية (مرتبة حسب سعر الفائدة من الأدنى إلى الأعلى):

-

أداة إعادة الشراء العكسي لليلة واحدة (RRP): صناديق سوق المال (MMF) والبنوك التجارية تودع النقد هنا لليلة واحدة وتكسب فائدة يدفعها الاحتياطي الفيدرالي. سعر الفائدة: الحد الأدنى لسعر الفائدة الفيدرالي.

-

الفائدة على أرصدة الاحتياطي (IORB): البنوك التجارية تحصل على فائدة على الاحتياطيات الزائدة المودعة لدى الاحتياطي الفيدرالي. سعر الفائدة: بين الحدين الأعلى والأدنى.

-

أداة إعادة الشراء الدائمة (SRF): عندما يكون النقد شحيحًا، يُسمح للبنوك التجارية والمؤسسات المالية الأخرى برهن الأوراق المالية المؤهلة (معظمها سندات الخزانة) والحصول على نقد من الاحتياطي الفيدرالي. في الجوهر، يطبع الاحتياطي الفيدرالي النقود مقابل الأوراق المالية المرهونة. سعر الفائدة: الحد الأعلى لسعر الفائدة الفيدرالي.

العلاقة بين الثلاثة:

الحد الأدنى لسعر الفائدة الفيدرالي = RRP < IORB < SRF = الحد الأعلى لسعر الفائدة الفيدرالي

SOFR (سعر التمويل المضمون لليلة واحدة) هو السعر المستهدف للاحتياطي الفيدرالي، ويمثل متوسط أسعار عدة صفقات إعادة شراء. إذا تم تداول SOFR بسعر أعلى من الحد الأعلى لسعر الفائدة الفيدرالي، فهذا يعني أن النظام يعاني من شح السيولة، مما سيؤدي إلى مشاكل كبيرة. عند شح السيولة، سيرتفع SOFR، وسيتوقف النظام المالي القائم على العملات الورقية والمرفوع ماليًا عن العمل. ذلك لأن المشترين والبائعين الهامشيين للسيولة لن يتمكنوا من تجديد ديونهم عند أسعار فائدة متوقعة، وسيتكبدون خسائر فادحة ويتوقفون عن توفير السيولة للنظام. لن يشتري أحد سندات الخزانة الأمريكية لأنهم لن يتمكنوا من الحصول على رافعة مالية رخيصة، مما يجعل الحكومة الأمريكية غير قادرة على تمويل نفسها بتكلفة معقولة.

انسحاب مزودي النقد الهامشيين

ما الذي يؤدي إلى تداول SOFR بسعر أعلى من الحد الأعلى؟ علينا أن ننظر إلى مزودي النقد الهامشيين في سوق إعادة الشراء: صناديق سوق المال (MMF) والبنوك التجارية.

-

انسحاب صناديق سوق المال (MMF): الهدف من MMF هو تحقيق عائد قصير الأجل بأقل قدر من المخاطر الائتمانية. سابقًا، كانت MMF تسحب الأموال من RRP وتوجهها إلى سوق إعادة الشراء لأن RRP < SOFR. لكن الآن، بسبب جاذبية عوائد أذون الخزانة قصيرة الأجل (T-bills)، تقوم MMF بسحب الأموال من RRP وتوجهها لإقراض الحكومة الأمريكية. رصيد RRP أصبح صفرًا تقريبًا، وMMF انسحبت فعليًا من توفير النقد لسوق إعادة الشراء.

-

قيود البنوك التجارية: البنوك مستعدة لتوفير الاحتياطيات لسوق إعادة الشراء لأن IORB < SOFR. ومع ذلك، تعتمد قدرة البنوك على توفير النقد على مدى كفاية احتياطياتها. منذ أن بدأ الاحتياطي الفيدرالي سياسة التشديد الكمي (QT) في أوائل 2022، انخفضت احتياطيات البنوك بمئات المليارات من الدولارات. عندما ينكمش حجم الميزانية العمومية، تضطر البنوك إلى طلب أسعار فائدة أعلى لتوفير النقد.

منذ عام 2022، أصبح لدى MMF والبنوك، وهما مزودا النقد الهامشيان، سيولة أقل لتوفيرها لسوق إعادة الشراء. في مرحلة ما، لن يكون أي منهما راغبًا أو قادرًا على توفير النقد بسعر أقل أو يساوي الحد الأعلى لسعر الفائدة الفيدرالي.

في الوقت نفسه، يرتفع الطلب على النقد. ذلك لأن الرئيس السابق بايدن وحاليًا ترامب يواصلان الإنفاق المفرط، مما يتطلب إصدار المزيد من سندات الخزانة. يجب على المشترين الهامشيين لسندات الخزانة (صناديق RV) تمويل هذه المشتريات في سوق إعادة الشراء. إذا لم يتمكنوا من الحصول على تمويل يومي بسعر أقل أو قريب من الحد الأعلى لسعر الفائدة الفيدرالي، فسيتوقفون عن شراء سندات الخزانة، ولن تتمكن الحكومة الأمريكية من تمويل نفسها بأسعار معقولة.

تفعيل SRF والتيسير الكمي الخفي (Stealth QE)

نظرًا لحدوث موقف مماثل في عام 2019، أنشأ الاحتياطي الفيدرالي أداة SRF (أداة إعادة الشراء الدائمة). طالما تم تقديم ضمان مقبول، يمكن للاحتياطي الفيدرالي توفير كمية غير محدودة من النقد بسعر SRF (أي الحد الأعلى لسعر الفائدة الفيدرالي). لذلك، يمكن لصناديق RV أن تكون واثقة من أنه بغض النظر عن مدى شح السيولة، يمكنهم دائمًا الحصول على التمويل في أسوأ الأحوال — الحد الأعلى لسعر الفائدة الفيدرالي.

إذا كان رصيد SRF أعلى من الصفر، نعلم أن الاحتياطي الفيدرالي يطبع النقود لتغطية الشيكات التي يكتبها السياسيون.

حجم إصدار سندات الخزانة = حجم زيادة المعروض من الدولار

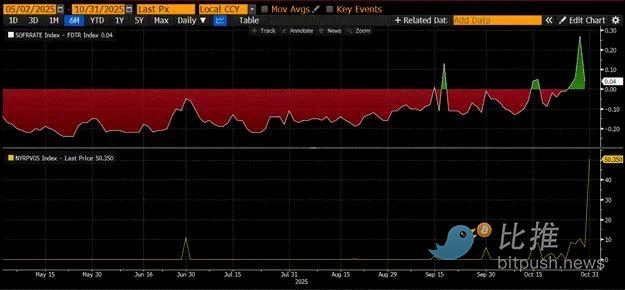

يوضح الرسم البياني أعلاه (اللوحة العلوية) الفرق بين (SOFR – الحد الأعلى لسعر الفائدة الفيدرالي). عندما يقترب هذا الفرق من الصفر أو يصبح موجبًا، تكون السيولة شحيحة. في هذه الفترات، يتم استخدام SRF (اللوحة السفلية، بمليارات الدولارات) بشكل غير تافه. استخدام SRF يسمح للمقترضين بتجنب دفع أسعار SOFR الأعلى والأقل تحكمًا.

التيسير الكمي الخفي (Stealth QE): لدى الاحتياطي الفيدرالي طريقتان لضمان وفرة السيولة في النظام: الأولى هي خلق احتياطيات بنكية من خلال شراء الأوراق المالية من البنوك، أي التيسير الكمي (QE). الثانية هي الإقراض بحرية لسوق إعادة الشراء عبر SRF.

أصبح QE الآن "كلمة قذرة"، ويربطه الجمهور عمومًا بطباعة النقود والتضخم. لتجنب اتهامه بالتسبب في التضخم، سيحاول الاحتياطي الفيدرالي التأكيد على أن سياساته ليست QE. هذا يعني أن SRF سيصبح القناة الرئيسية لطباعة النقود وضخها في النظام المالي العالمي، بدلاً من خلق المزيد من الاحتياطيات البنكية عبر QE.

هذا سيكسب بعض الوقت فقط. لكن في النهاية، سيؤدي التوسع الأسي في إصدار سندات الخزانة إلى إجبار SRF على الاستخدام المتكرر. تذكر، أن وزيرة الخزانة Buffalo Bill Bessent لا تحتاج فقط إلى إصدار 2 تريليون دولار سنويًا لتمويل الحكومة، بل تحتاج أيضًا إلى إصدار تريليونات أخرى لإعادة تمويل الديون المستحقة.

التيسير الكمي الخفي على وشك البدء. لا أعرف متى بالضبط، لكن إذا استمرت أوضاع سوق النقد الحالية وتراكمت سندات الخزانة، يجب أن يرتفع رصيد SRF كملاذ أخير للإقراض. مع نمو رصيد SRF، يتوسع أيضًا عدد الدولارات الورقية عالميًا. هذه الظاهرة ستشعل من جديد السوق الصاعدة لـ Bitcoin.

الجزء الخامس: الركود الحالي في السوق والفرص

قبل بدء التيسير الكمي الخفي، يجب علينا التحكم في رأس المال. من المتوقع أن تستمر السوق في التقلب، خاصة قبل انتهاء إغلاق الحكومة الأمريكية.

حاليًا، تقترض وزارة الخزانة الأموال من خلال مزادات الديون (تأثير سلبي على سيولة الدولار)، لكنها لم تنفق هذه الأموال بعد (تأثير إيجابي على سيولة الدولار). رصيد الحساب العام للخزانة (TGA) أعلى بحوالي 150 مليار دولار من الهدف البالغ 850 مليار دولار، ولن يتم ضخ هذه السيولة الإضافية في السوق إلا بعد إعادة فتح الحكومة. هذا التأثير الماص للسيولة هو أحد أسباب ضعف سوق العملات المشفرة حاليًا.

نظرًا لأن الذكرى السنوية الرابعة لأعلى مستوى تاريخي لـ Bitcoin في 2021 تقترب، سيخطئ الكثيرون في اعتبار فترة الركود والملل الحالية قمة السوق، وسيبيعون ممتلكاتهم. بالطبع، بشرط ألا يكونوا قد تم "تصفيرهم" (deaded) في انهيار العملات البديلة قبل أسابيع.

لكن هذا خطأ. منطق عمل سوق الدولار لا يكذب. هذا الركن من السوق تغطيه مصطلحات غامضة، لكن بمجرد أن تترجم هذه المصطلحات إلى "طباعة النقود" أو "تدمير النقود"، يصبح من السهل معرفة كيفية اغتنام الاتجاه.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.