داليو يحذر: جولة جديدة من التيسير الكمي تدفع السوق نحو نقطة حرجة من الفقاعة

المؤلف: @RayDalio

المترجم: Dingdang، Odaily

العنوان الأصلي: لماذا يُقال إن التيسير الكمي القادم هو آلة لصنع الفقاعات؟

هل رأيت إعلان الاحتياطي الفيدرالي عن إيقاف التشديد الكمي (QT) وبدء التيسير الكمي (QE)؟ على الرغم من أن السلطات الرسمية تصف ذلك بأنه مجرد "إجراء تقني"، إلا أنه في كل الأحوال يُعد خطوة تيسيرية جوهرية. بالنسبة لي، هذا بالضبط أحد الإشارات التي تستحق المتابعة عن كثب، لاستخدامها في تتبع تقدم "دورة الديون الكبرى (Big Debt Cycle)" التي وصفتها في كتابي السابق.

كما قال الرئيس باول: "... في مرحلة ما، نرغب في أن تبدأ الاحتياطيات بالنمو تدريجياً لتتناسب مع توسع النظام المصرفي وحجم الاقتصاد. لذلك سنبدأ في مرحلة ما بزيادة الاحتياطيات..."

ما مقدار الاحتياطيات التي سيزيدها الاحتياطي الفيدرالي هو أمر يجب أن نراقبه عن كثب في الفترة المقبلة.

نظرًا لأن إحدى المهام الأساسية للاحتياطي الفيدرالي هي التحكم في "حجم النظام المصرفي" خلال فترات فقاعات الأصول، يجب علينا مراقبة وتيرة التيسير من خلال خفض أسعار الفائدة، وأيضًا مراقبة سرعة توسع ميزانيته العمومية. وبشكل أكثر تحديدًا، إذا حدثت السيناريوهات التالية في المستقبل:

—— توسع واضح في الميزانية العمومية؛

—— استمرار خفض أسعار الفائدة؛

—— استمرار العجز المالي الضخم؛

فيمكن اعتبار ذلك مثالاً كلاسيكياً على "تعاون وزارة الخزانة مع الاحتياطي الفيدرالي لتحفيز الاقتصاد من خلال تحويل ديون الحكومة إلى نقود".

إذا حدث هذا في وقت لا يزال فيه خلق الائتمان الخاص وائتمان أسواق رأس المال قويًا، والأسواق المالية تسجل مستويات قياسية جديدة، وفروق الائتمان عند مستويات منخفضة، ومعدل البطالة قريب من أدنى مستوياته التاريخية، والتضخم أعلى من الهدف، وأسهم الذكاء الاصطناعي في مرحلة فقاعة (وفقًا لمؤشرات الفقاعة الخاصة بي)، في رأيي، فإن سياسات التحفيز التي يتبعها الاحتياطي الفيدرالي لا تختلف عن صنع الفقاعات.

نظرًا لأن الحكومة والعديد من صانعي السياسات يدعمون الآن تخفيف القيود بشكل كبير لتحقيق "اندفاعة نمو رأسمالية" من خلال السياسات النقدية والمالية؛ ومع الأخذ في الاعتبار أن العجز الضخم، والديون، وتناقض العرض والطلب على السندات يتفاقم تدريجياً، لدي كل الأسباب للاعتقاد بأن ما يسمى بـ "التعديل التقني" هذه المرة قد لا يكون مجرد مسألة تقنية بسيطة.

أفهم أن الاحتياطي الفيدرالي يركز حاليًا بشكل كبير على "مخاطر أسواق الأموال"، ولذلك يميل إلى إعطاء الأولوية لاستقرار السوق بدلاً من مكافحة التضخم بشكل عدواني، خاصة في ظل البيئة السياسية الحالية. ومع ذلك، يبقى أن نرى ما إذا كان ذلك سيتحول إلى تحفيز QE شامل (أي شراء صافي كبير للأصول).

في هذا الوقت، يجب ألا نتجاهل حقيقة أن: عندما يتجاوز عرض سندات الخزانة الأمريكية الطلب، ويضطر البنك المركزي إلى "طباعة النقود" لشراء السندات، وتقوم وزارة الخزانة بتقصير آجال إصدار السندات لتعويض النقص في الطلب على السندات طويلة الأجل، فإن هذه الظواهر هي سمات نموذجية لـ "المرحلة المتأخرة من دورة الديون الكبرى".

على الرغم من أنني شرحت آلية عملها بشكل منهجي في كتابي "كيف تفلس الدول: الدورة الكبرى" (How Countries Go Broke: The Big Cycle). في هذه اللحظة، أود أن أشير إلى أننا نقترب من نقطة التحول الرئيسية في هذه الدورة، وأراجع بإيجاز المنطق الكامن وراء ذلك.

علّم الرجل الصيد بدلاً من إعطائه سمكة

آمل من خلال مشاركة أفكاري حول آلية السوق أن أساعدك على فهم ما يحدث. سأشير إلى المنطق الذي أراه، أما كيفية الحكم والتصرف فمتروكة لك، لأن ذلك أكثر قيمة بالنسبة لك، كما أنه يمنعني من أن أكون مستشارك الاستثماري (وهو أمر أنسب لي أيضًا).

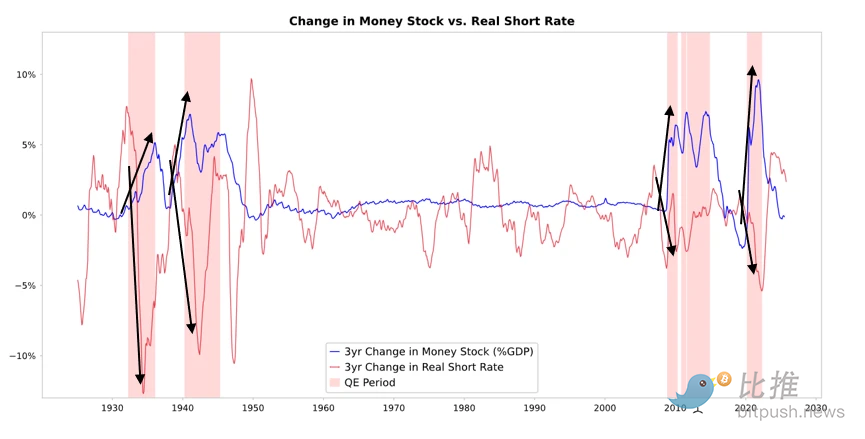

كما ترى في الرسم البياني أدناه، عندما يشتري الاحتياطي الفيدرالي أو أي بنك مركزي آخر السندات، فإنه يضخ السيولة ويخفض أسعار الفائدة الحقيقية. ما سيحدث بعد ذلك يعتمد على أين ستتجه هذه السيولة.

-

إذا بقيت السيولة بشكل أساسي في أسواق الأصول المالية، سترتفع أسعار الأصول المالية، وتنخفض العوائد الحقيقية، وتتوسع نسب السعر إلى الأرباح، وتضيق فروق المخاطر، وترتفع أسعار الذهب، مما يؤدي إلى "تضخم الأصول المالية". هذا الوضع يفيد من يملكون الأصول المالية، بينما يتعرض من لا يملكون الأصول للتهميش، مما يوسع فجوة الثروة.

-

عادةً، تنتقل بعض السيولة بدرجة معينة إلى أسواق السلع والخدمات والعمل. ومع ذلك، في ظل تسارع الأتمتة التي تحل محل العمالة، قد يكون هذا التأثير أضعف من الماضي. إذا ارتفع التضخم إلى مستوى معين، قد يتجاوز ارتفاع أسعار الفائدة الاسمية انخفاض أسعار الفائدة الحقيقية، مما يضرب السندات والأسهم على حد سواء من الناحية الاسمية والحقيقية.

جوهر QE: الانتقال عبر الأسعار النسبية

جميع تقلبات الأسواق المالية تنبع من التغير في الجاذبية النسبية، وليس من المستوى المطلق.

ببساطة، كل شخص لديه كمية معينة من الأموال والائتمان، ويؤثر البنك المركزي على هذه الكميات من خلال السياسات. قرارات الاستثمار تعتمد على مقارنة العوائد المتوقعة النسبية بين الأصول المختلفة.

على سبيل المثال، يقرر الناس ما إذا كانوا سيقترضون أو يقرضون الأموال بناءً على مقارنة تكلفة الاقتراض بالعائد المحتمل. يعتمد اختيار تخصيص الأصول بشكل أساسي على إجمالي العائد النسبي (أي عائد الأصل + تغير السعر). على سبيل المثال، عائد الذهب هو 0%، بينما عائد سندات الخزانة الأمريكية لأجل 10 سنوات حوالي 4%. إذا توقعت أن يكون ارتفاع الذهب السنوي أقل من 4%، ستختار السندات؛ أما إذا توقعت أن يكون أعلى من 4%، يصبح الذهب أكثر جاذبية.

عند تقييم أداء الذهب أو السندات، يجب أخذ التضخم في الاعتبار، لأن التضخم يضعف القوة الشرائية. بشكل عام، كلما ارتفع التضخم، كان أداء الذهب أفضل—لأن انخفاض قيمة العملة يؤدي إلى تراجع قوتها الشرائية، بينما يظل نمو المعروض من الذهب محدودًا. لهذا السبب أركز دائمًا على عرض النقود والائتمان، وعلى تحركات الاحتياطي الفيدرالي والبنوك المركزية الأخرى.

على المدى الطويل، يرتبط سعر الذهب ارتباطًا وثيقًا باتجاهات التضخم. كلما ارتفع معدل التضخم، قلت جاذبية السندات. على سبيل المثال، عندما يكون التضخم 5%، وعائد السندات 4% فقط، يكون العائد الحقيقي للسندات -1%، وبالتالي تقل جاذبية السندات، وتزداد جاذبية الذهب. لذلك، كلما زاد إصدار البنوك المركزية للنقود والائتمان، أتوقع أن يرتفع معدل التضخم، وتقل جاذبية السندات مقارنة بالذهب.

إذا بقيت العوامل الأخرى ثابتة، فإن توسع الاحتياطي الفيدرالي في QE سيؤدي على الأرجح إلى خفض أسعار الفائدة الحقيقية، وزيادة السيولة من خلال تقليص فروق المخاطر، وخفض العوائد الحقيقية، ورفع نسب السعر إلى الأرباح، خاصةً للأصول طويلة الأجل (مثل أسهم التكنولوجيا والذكاء الاصطناعي وأسهم النمو) والأصول المقاومة للتضخم (مثل الذهب والسندات المرتبطة بالتضخم). وعندما تعود مخاطر التضخم للظهور، قد تتفوق الشركات ذات الأصول المادية (مثل التعدين والبنية التحتية والطاقة) على الأصول التكنولوجية البحتة.

بالطبع، هذه التأثيرات لها تأخر زمني. سيظهر انخفاض أسعار الفائدة الحقيقية الناتج عن التيسير الكمي تدريجيًا بعد ارتفاع توقعات التضخم. قد تستمر التقييمات الاسمية في التوسع، لكن العوائد الحقيقية ستتآكل.

لذلك، يمكننا أن نتوقع بشكل معقول تكرار سيناريوهات مماثلة لنهاية عام 1999 أو 2010–2011—حيث تصبح موجة الصعود المدفوعة بالسيولة مغامرة للغاية، ويجب كبحها في النهاية. وغالبًا ما يكون أفضل وقت للبيع هو خلال هذه المرحلة من الحماس، وقبل التشديد النهائي.

هذه المرة مختلفة: الاحتياطي الفيدرالي "يُيسّر في فقاعة"

على الرغم من أنني أتوقع أن تعمل الآلية كما وصفتها، إلا أن شروط تنفيذ سياسة التيسير الكمي هذه المرة مختلفة تمامًا عن السابق. لأن هدف سياسة التيسير هذه المرة هو تكوين الفقاعة وليس انفجارها. وبشكل أكثر تحديدًا، كانت حالات تنفيذ سياسة التيسير الكمي في الماضي كما يلي:

-

انخفاض تقييمات الأصول، وانخفاض الأسعار أو عدم المبالغة في التقييم؛

-

الاقتصاد في حالة انكماش أو ضعف شديد؛

-

مستوى تضخم منخفض أو في انخفاض؛

-

مخاطر الديون والسيولة بارزة، وفروق الائتمان كبيرة.

لذا، كان التيسير الكمي في السابق "يحفز الركود الاقتصادي".

أما الآن، فالوضع معاكس تمامًا:

-

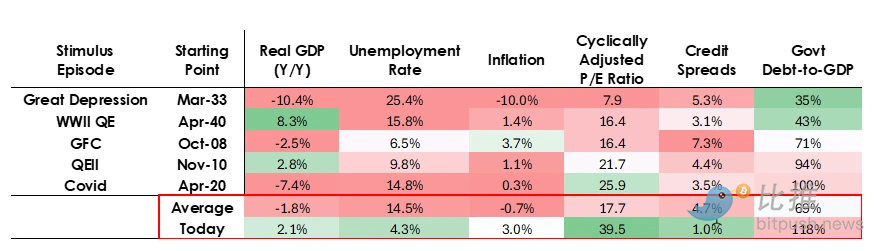

تقييمات الأصول مرتفعة باستمرار وتواصل الارتفاع. على سبيل المثال، عائد أرباح S&P 500 هو 4.4%، وعائد سندات الخزانة الأمريكية لأجل 10 سنوات الاسمي هو 4%، والعائد الحقيقي حوالي 1.8%، وفارق المخاطر على الأسهم حوالي 0.3% فقط؛

-

الاقتصاد قوي نسبيًا (نمو فعلي حوالي 2% في العام الماضي، ومعدل البطالة 4.3% فقط)؛

-

التضخم أعلى من الهدف (أكثر بقليل من 3%)، لكنه عند مستوى معتدل نسبيًا، بينما تؤدي إزالة العولمة واحتكاكات الرسوم الجمركية إلى رفع الأسعار أكثر؛

-

الائتمان وفير، والسيولة كافية، وفروق الائتمان قريبة من أدنى مستوياتها التاريخية.

لذلك، لن يكون التيسير الكمي في هذه الدورة "تحفيزًا للركود الاقتصادي"، بل سيكون "تحفيزًا لفقاعة اقتصادية (stimulus into a bubble)".

دعونا نرى كيف تؤثر هذه الآليات عادةً على الأسهم والسندات والذهب.

نظرًا لأن السياسة المالية الحكومية شديدة التحفيز حاليًا (ويرجع ذلك أساسًا إلى حجم الديون الحالي الضخم، والعجز المالي الخطير، وإصدار وزارة الخزانة كميات كبيرة من سندات الخزانة في فترة زمنية قصيرة نسبيًا)، فإن التيسير الكمي (QE) يعادل فعليًا تحويل ديون الحكومة إلى نقود، وليس مجرد ضخ السيولة في النظام الخاص.

هذا هو جوهر الاختلاف بين الوضع الحالي والسابق—يبدو أكثر خطورة وأكثر تضخمية. بشكل عام، يبدو الأمر وكأنه مقامرة جريئة وخطيرة: الرهان على النمو، خاصة النمو المدفوع بالذكاء الاصطناعي، مع دعم ذلك بسياسات مالية ونقدية وتنظيمية شديدة التيسير. يجب علينا مراقبة هذه العملية عن كثب حتى نتمكن من التعامل بشكل صحيح مع البيئة الكلية المعقدة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تشير BTC إلى قاع محتمل في منتصف الدورة مع سيطرة الخوف على السوق

شبكة Cardano Midnight تصل إلى مليون عنوان تعدين

سجلت Midnight Network مليون عنوان تعدين، مما يدل على تبني قوي من قبل أعضاء المجتمع.

محللو JPMorgan يحددون هدف Bitcoin عند 170,000 دولار بعد تصفيات قياسية في السوق

تتوقع JPMorgan أن يصل سعر Bitcoin إلى 170,000 دولار خلال 12 شهرًا، مدفوعة بمقاييس التقلب المواتية مقارنة بالذهب واستقرار أسواق العقود الآجلة بعد تصفيات أكتوبر.

شبكة Base ترفع حد الغاز إلى 125 ميغا غاز/ثانية، وتهدف إلى 150 ميغا غاز/ثانية بحلول نهاية العام

قامت Base برفع حد الغاز الخاص بها إلى 125 مليون غاز في الثانية، متقدمة نحو هدفها البالغ 150 مليون غاز في الثانية بحلول نهاية عام 2025. يأتي هذا التحديث بعد الانتقال إلى برنامج العميل الأكثر كفاءة Reth.