هل ستفشل السياسة النقدية للاحتياطي الفيدرالي في سوق يعاني من تشوهات السيولة؟

لم يعد الخطر الكلي الحاسم هو التضخم، بل أصبح "الإرهاق المؤسسي".

لم يعد الخطر الحاسم في الاقتصاد الكلي هو التضخم، بل أصبح "إرهاق النظام".

الكاتب: arndxt

الترجمة: AididiaoJP، Foresight News

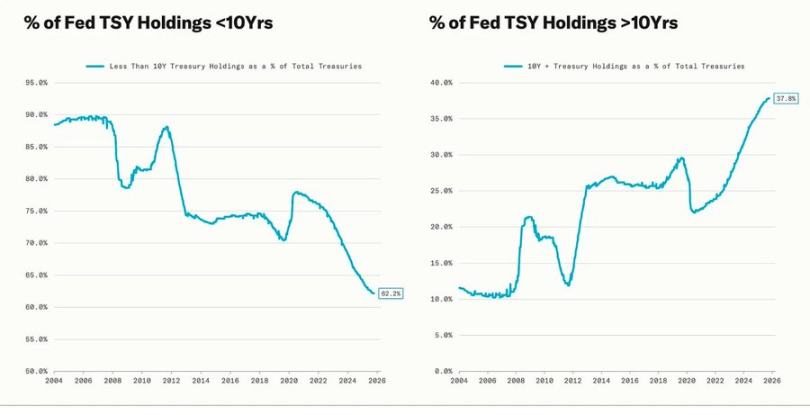

تزامنت عدة انخفاضات كبيرة في سوق العملات المشفرة مع مراحل "التيسير الكمي" التي قام بها الاحتياطي الفيدرالي الأمريكي. خلال هذه الفترة، قام الاحتياطي الفيدرالي عمداً بخفض عوائد السندات طويلة الأجل من خلال تمديد فترة حيازة أصوله (تشمل هذه السياسات سلسلة من الإجراءات مثل "عملية تويست" والجولتين الثانية والثالثة من التيسير الكمي، أي QE2/QE3).

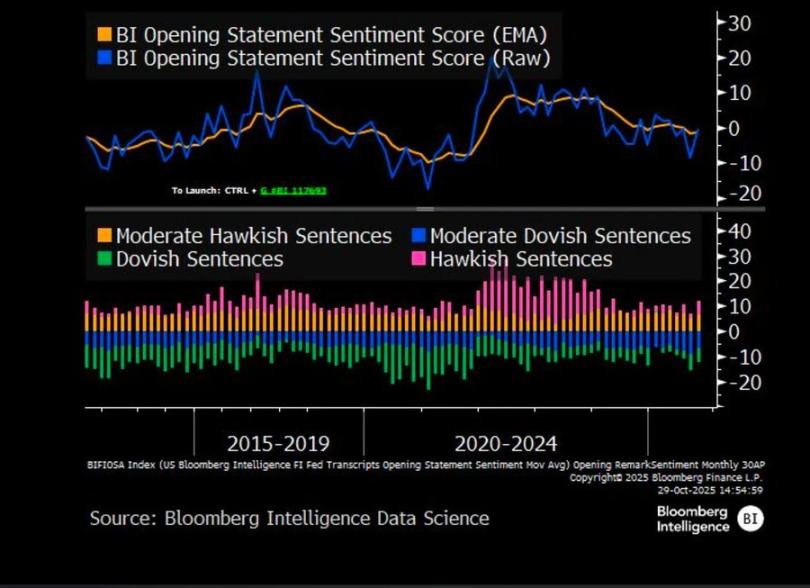

أشار باول إلى أن الوضع الحالي يتسم بنقص المعلومات وغموض التوقعات، وأن عملية اتخاذ القرار بطيئة ومليئة بالمخاطر، وهذا يتجاوز مجرد الاحتياطي الفيدرالي نفسه، بل يرسم بدقة صورة الاقتصاد العالمي اليوم. صانعو السياسات والشركات والمستثمرون جميعهم يسيرون في ظروف رؤية شبه معدومة، ولا يمكنهم سوى الاعتماد على ردود الفعل السريعة للسيولة والحوافز قصيرة الأجل لاستكشاف الاتجاه.

نحن نعيش في بيئة سياسية جديدة تتسم بعدم اليقين، وهشاشة الثقة، والأسواق التي تشوهها السيولة.

سياسة "التخفيض الصقري" للاحتياطي الفيدرالي

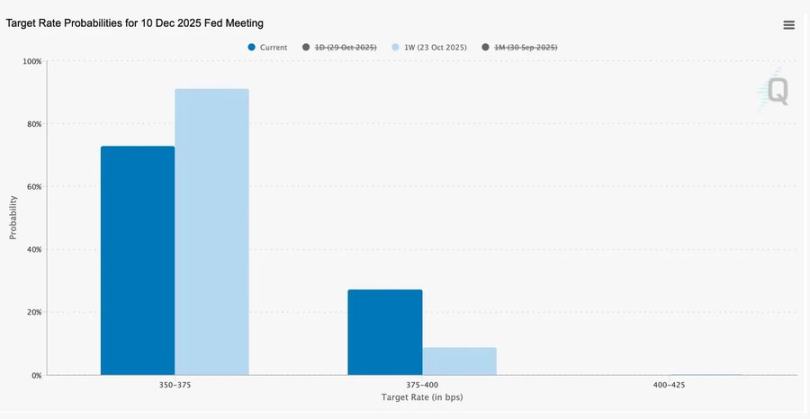

إن التخفيض الأخير في نطاق أسعار الفائدة من 3.75%–4.00% بمقدار 25 نقطة أساس، والذي تم على أساس "إدارة المخاطر"، لم يكن هدفه الأساسي مجرد ضخ السيولة، بل منح مزيد من المرونة السياسية في المستقبل.

في مواجهة رأيين متعارضين تماماً، نقل باول في الواقع رسالة واضحة إلى السوق: تمهلوا في اتخاذ الإجراءات، لأن الرؤية قد اختفت.

تسبب توقف الحكومة في انقطاع البيانات الاقتصادية، مما وضع الاحتياطي الفيدرالي في مأزق شديد من عدم اليقين. كانت إشارة باول للمتداولين واضحة للغاية: لا تعتقدوا أن تخفيض الفائدة في ديسمبر أمر حتمي. بعد أن استوعب السوق هذا التحول من "الاعتماد على البيانات" إلى "نقص البيانات"، انخفضت توقعات خفض الفائدة بشكل كبير، مما أدى إلى تسطح منحنى العائدات قصيرة الأجل.

2025: "ألعاب الجوع" للسيولة

لقد جعلت تدخلات البنوك المركزية المتكررة لإنقاذ الأسواق من السلوك المضاربي أمراً مؤسسياً. لم يعد أداء الأصول يُحدد بكفاءة الإنتاج، بل بالسيولة، وهذا النظام يضخم تقييمات الأصول حتى مع ضعف الائتمان في الاقتصاد الحقيقي.

يمتد النقاش ليشمل فحصاً أعمق لبنية النظام المالي الحالي، ويركز بشكل أساسي على ثلاث نقاط: تركيز الاستثمار السلبي، انعكاسية الخوارزميات، وحماس المستثمرين الأفراد تجاه الخيارات:

تدفقات الأموال السلبية وصناديق الكوانت تهيمن على سيولة السوق؛ التقلبات الآن تحددها مراكز الأموال وليس الأساسيات الاقتصادية.

شراء المستثمرين الأفراد بكميات كبيرة لخيارات الشراء وما ينتج عنه من "ضغط جاما" خلق قوة دفع اصطناعية لارتفاع الأسعار في مجالات مثل "أسهم الإنترنت الشهيرة"؛ في الوقت نفسه، تتدفق أموال المؤسسات إلى عدد قليل من الأسهم القيادية، مما يجعل نطاق الأسهم القيادية أضيق فأضيق.

وصف مقدم بودكاست هذا النظام بأنه "ألعاب الجوع المالية"، حيث تدفع عدم المساواة الهيكلية وانعكاسية السياسات المستثمرين الأصغر إلى "البقاء المضاربي".

ملاحظة: ضغط جاما هو حلقة ذاتية التحقيق في الأسواق المالية حيث يؤدي شراء كميات كبيرة من الخيارات إلى "إجبار" أسعار الأسهم على الارتفاع.

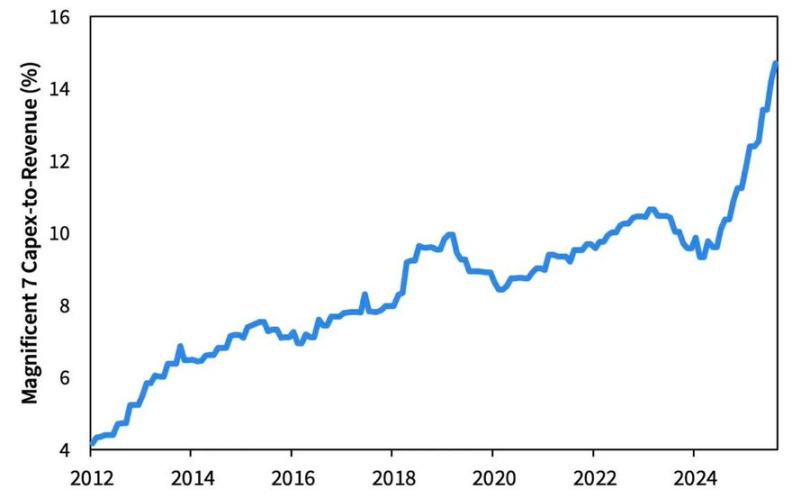

2026: موجة الإنفاق الرأسمالي والمخاطر

أثارت الذكاء الاصطناعي موجة من الإنفاق الرأسمالي، وكأن عمالقة التكنولوجيا دخلوا مرحلة التصنيع في نهاية الدورة. في الوقت الحالي، تدعمها السيولة، لكن في المستقبل ستصبح شديدة الحساسية لمعدلات الرفع المالي.

لا تزال أرباح الشركات قوية، لكن هناك تحول تاريخي يحدث في الأساس: تتحول شركات التكنولوجيا الكبرى من "آلات طباعة النقود" ذات الأصول الخفيفة إلى مشغلي بنية تحتية مثقلين بالإنفاق الرأسمالي.

هذه الموجة من البناء المدفوعة بالذكاء الاصطناعي ومراكز البيانات بدأت بدعم من التدفق النقدي الذاتي للشركات، لكنها الآن تعتمد على إصدار ديون قياسي (على سبيل المثال، سندات Meta التي تم الاكتتاب فيها بشكل مفرط بقيمة 25 مليار دولار).

هذا التحول يعني أن الشركات ستواجه ضغطاً على هوامش الربح، وارتفاع تكاليف الاستهلاك، وفي النهاية قد تتحمل ضغوط إعادة التمويل، وربما يكون هذا هو بذرة التحول في دورة الائتمان القادمة.

الثقة، عدم المساواة، ودورة السياسات

تواصل السياسات إنقاذ أكبر المشاركين في السوق، مما يزيد من تركيز الثروة ويضر بسلامة السوق. أدى التعاون بين الاحتياطي الفيدرالي ووزارة الخزانة من التشديد الكمي إلى شراء أذون الخزانة، مما عزز هذا الاتجاه، وضمان وفرة السيولة في القمة، بينما تكافح الأسر العادية تحت ضغط ركود الأجور وارتفاع معدلات الرفع المالي.

لم يعد الخطر الحاسم في الاقتصاد الكلي اليوم هو التضخم، بل أصبح "إرهاق النظام". تبدو الأسواق مزدهرة على السطح، لكن الإيمان بعدالة السوق وشفافيته يتدهور، وهذا هو مكمن الضعف النظامي الحقيقي في عشرينيات القرن الحالي.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

توقعات الأسعار 11/7: BTC، ETH، BNB، XRP، SOL، DOGE، ADA، HYPE، LINK، ZEC

بيتكوين تتقاطع مع 100 ألف دولار مع بدء "مرحلة القاع" لسعر BTC

أربعة أسباب لعدم انخفاض Ether إلى أقل من 3,000 دولار، ومن المحتمل ألا ينخفض

انخفاض سعر XRP رغم إعلانات Ripple المتفائلة في Swell: هل 2$ هو التالي؟