الحرق هو الورقة الأخيرة لـ Uniswap

الاقتراح الجديد لـHayden قد لا يكون كافيًا لإنقاذ Uniswap.

استيقظنا لنجد أن UNI قد ارتفع بنسبة تقارب 40%، مما دفع قطاع DeFi بأكمله إلى ارتفاعات جماعية.

سبب هذا الارتفاع هو أن Uniswap كشفت عن ورقتها الأخيرة. حيث نشر مؤسس Uniswap، Hayden، اقتراحًا جديدًا يدور جوهره حول موضوع "مفتاح الرسوم" الشهير. في الواقع، تم طرح هذا الاقتراح سبع مرات خلال العامين الماضيين، ولم يعد أمرًا جديدًا بالنسبة لمجتمع Uniswap.

لكن هذه المرة الأمر مختلف، فالاقتراح أُطلق من قبل Hayden نفسه، ويشمل إلى جانب مفتاح الرسوم، إجراءات مثل حرق التوكنات ودمج Labs وFoundation. وقد أعلن بعض كبار المستثمرين دعمهم بالفعل، وتبلغ احتمالية تمرير الاقتراح في أسواق التنبؤ حوالي 79%.

فشل 7 مرات خلال عامين: "مفتاح الرسوم" الذي لم ينجح أبدًا

في الواقع، مفتاح الرسوم هو آلية شائعة جدًا في قطاع DeFi. على سبيل المثال، نجحت Aave في تفعيل مفتاح الرسوم عام 2025، حيث استخدمت نموذج "الشراء + التوزيع" لإعادة شراء توكنات AAVE من أرباح البروتوكول، مما دفع سعر العملة من 180 دولارًا إلى 231 دولارًا، بمعدل نمو سنوي بلغ 75%.

إلى جانب Aave، نجحت بروتوكولات أخرى مثل Ethena وRaydium وCurve وUsual في تطبيق مفتاح الرسوم، مما قدم نموذجًا اقتصاديًا مستدامًا للتوكنات في قطاع DeFi بأكمله.

إذا كان هناك العديد من النماذج الناجحة، فلماذا لم ينجح الأمر في Uniswap؟

a16z خففت موقفها، لكن مشاكل Uniswap بدأت للتو

هنا يجب ذكر لاعب رئيسي: a16z.

في تاريخ Uniswap، كان النصاب القانوني للتصويت منخفضًا عادةً، حيث يكفي حوالي 40 مليون UNI للوصول إلى الحد الأدنى. لكن هذه الشركة الاستثمارية العملاقة كانت تسيطر سابقًا على حوالي 55 مليون UNI، مما منحها تأثيرًا مباشرًا على نتائج التصويت.

لقد كانوا دائمًا من معارضي هذه الاقتراحات.

في أول اختبارين للحرارة في يوليو 2022، اختاروا الامتناع عن التصويت، معبرين فقط عن بعض المخاوف في المنتدى. لكن في الاقتراح الثالث في ديسمبر 2022، عندما كان من المقرر تفعيل تصويت على السلسلة بنسبة 1/10 من الرسوم في مجمعات مثل ETH-USDT وDAI-ETH، صوتت a16z ضد الاقتراح بوضوح مستخدمة 15 مليون UNI. انتهى التصويت بنسبة دعم بلغت 45%، لكن بسبب عدم اكتمال النصاب القانوني، فشل الاقتراح. في المنتدى، صرحت a16z بوضوح: "لا يمكننا دعم أي اقتراح لا يأخذ في الاعتبار الجوانب القانونية والضريبية." وكان هذا أول إعلان معارضة علني لهم.

في الاقتراحات التالية، تمسكت a16z بهذا الموقف. في مايو ويونيو 2023، طرحت GFX Labs اقتراحين متتاليين متعلقين بالرسوم، وعلى الرغم من أن اقتراح يونيو حصل على دعم بنسبة 54%، إلا أن تصويت a16z بـ 15 مليون صوت ضد الاقتراح أدى إلى فشله مرة أخرى بسبب عدم اكتمال النصاب. وفي مارس 2024، تكرر السيناريو نفسه في اقتراح تحديث الحوكمة، حيث دعم حوالي 55 مليون UNI الاقتراح، لكن معارضة a16z أدت إلى فشله. أما في الفترة من مايو إلى أغسطس 2024، حاول مقدمو الاقتراح تجنب المخاطر القانونية من خلال إنشاء كيان DUNA في ولاية وايومنغ، وكان من المقرر إجراء التصويت في 18 أغسطس، لكنه تأجل إلى أجل غير مسمى بسبب "مشاكل جديدة من أصحاب مصلحة غير مسمين"، ويعتقد الجميع أن هذا الطرف هو a16z.

فما الذي تخشاه a16z بالضبط؟ تكمن المشكلة الأساسية في المخاطر القانونية.

يعتقدون أنه بمجرد تفعيل مفتاح الرسوم، قد يُصنف توكن UNI كأوراق مالية. ووفقًا لاختبار Howey الشهير في الولايات المتحدة، إذا كان المستثمرون يتوقعون أرباحًا "من جهود الآخرين"، فقد يُعتبر الأصل ورقة مالية. ومفتاح الرسوم يخلق هذا التوقع تحديدًا: يحقق البروتوكول إيرادات، ويتقاسم حاملو التوكن الأرباح، وهو ما يشبه إلى حد كبير توزيع الأرباح في الأوراق المالية التقليدية. وصرح شريك a16z، Miles Jennings، في تعليق بالمنتدى: "الـ DAO بدون كيان قانوني يواجه مسؤولية شخصية مباشرة."

إلى جانب مخاطر قوانين الأوراق المالية، هناك أيضًا مشاكل ضريبية معقدة. فإذا تدفقت الرسوم إلى البروتوكول، قد تطالب مصلحة الضرائب الأمريكية الـ DAO بدفع ضرائب الشركات، وقد تصل الضرائب المستحقة إلى 10 ملايين دولار. والمشكلة أن الـ DAO كيان لامركزي، وليس لديه هيكل قانوني أو مالي تقليدي، فكيف سيدفع الضرائب ومن سيتحملها؟ كلها أسئلة بلا إجابة. وفي ظل غياب حلول واضحة، قد يؤدي تفعيل مفتاح الرسوم بشكل متسرع إلى تعريض جميع حاملي التوكن المشاركين في الحوكمة لمخاطر ضريبية.

حتى الآن، لا يزال UNI هو أكبر حيازة فردية في محفظة a16z للعملات المشفرة، حيث يمتلكون حوالي 64 مليون UNI، ولا يزال بإمكانهم التأثير على نتائج التصويت بمفردهم.

لكن من المعروف أنه مع انتخاب ترامب رئيسًا وتغيير قيادة SEC، دخل قطاع العملات المشفرة فترة استقرار سياسي، مما قلل من المخاطر القانونية على Uniswap، ويمكن ملاحظة تليين موقف a16z تدريجيًا. من الواضح أن هذه لم تعد مشكلة كبيرة، واحتمالية تمرير الاقتراح هذه المرة ارتفعت بشكل كبير.

لكن هذا لا يعني عدم وجود خلافات أخرى، فلا يزال هناك بعض الجدل حول آلية مفتاح الرسوم في Uniswap.

لا يمكنك الحصول على كل شيء

لفهم هذه النقاط الجديدة المثيرة للجدل، يجب أن نشرح بإيجاز كيفية عمل مفتاح الرسوم هذا.

من الناحية التقنية، أجرى هذا الاقتراح تعديلات دقيقة على هيكل الرسوم. في بروتوكول V2، تظل الرسوم الإجمالية 0.3% دون تغيير، لكن 0.25% منها توزع على مزودي السيولة (LP)، و0.05% تذهب للبروتوكول. أما بروتوكول V3 فهو أكثر مرونة، حيث تحدد رسوم البروتوكول بين ربع وسدس رسوم LP، فعلى سبيل المثال، في مجمع سيولة برسوم 0.01%، تكون رسوم البروتوكول 0.0025%، أي بنسبة 25%؛ أما في مجمع برسوم 0.3%، فتكون رسوم البروتوكول 0.05%، أي حوالي 17%.

وبناءً على هذا الهيكل، من المتوقع أن يحقق Uniswap إيرادات سنوية تتراوح بين 10 إلى 40 مليون دولار، وفي سيناريو السوق الصاعدة، وبالاستناد إلى أحجام التداول التاريخية، قد يصل هذا الرقم إلى 50 إلى 120 مليون دولار. كما يتضمن الاقتراح حرقًا فوريًا لـ 100 مليون UNI، أي ما يعادل 16% من المعروض المتداول، وإنشاء آلية حرق مستمرة.

أي أن مفتاح الرسوم سيحول UNI من "توكن حوكمة بلا قيمة" إلى أصل يدر عائدًا حقيقيًا.

وهذا بالطبع خبر سار لحاملي UNI، لكن المشكلة تكمن هنا تحديدًا. فجوهر "مفتاح الرسوم" هو إعادة توزيع الأرباح بين مزودي السيولة والبروتوكول.

إجمالي الرسوم التي يدفعها المتداولون لن يتغير، لكن الأرباح التي كانت تذهب بالكامل إلى مزودي السيولة، سيُقتطع جزء منها الآن لصالح البروتوكول. أي أن زيادة أرباح البروتوكول ستؤدي بالضرورة إلى تقليص أرباح مزودي السيولة.

لا يمكنك الحصول على كل شيء. في مسألة "هل نفضل مزودي السيولة أم إيرادات البروتوكول؟"، اختارت Uniswap بوضوح الخيار الثاني.

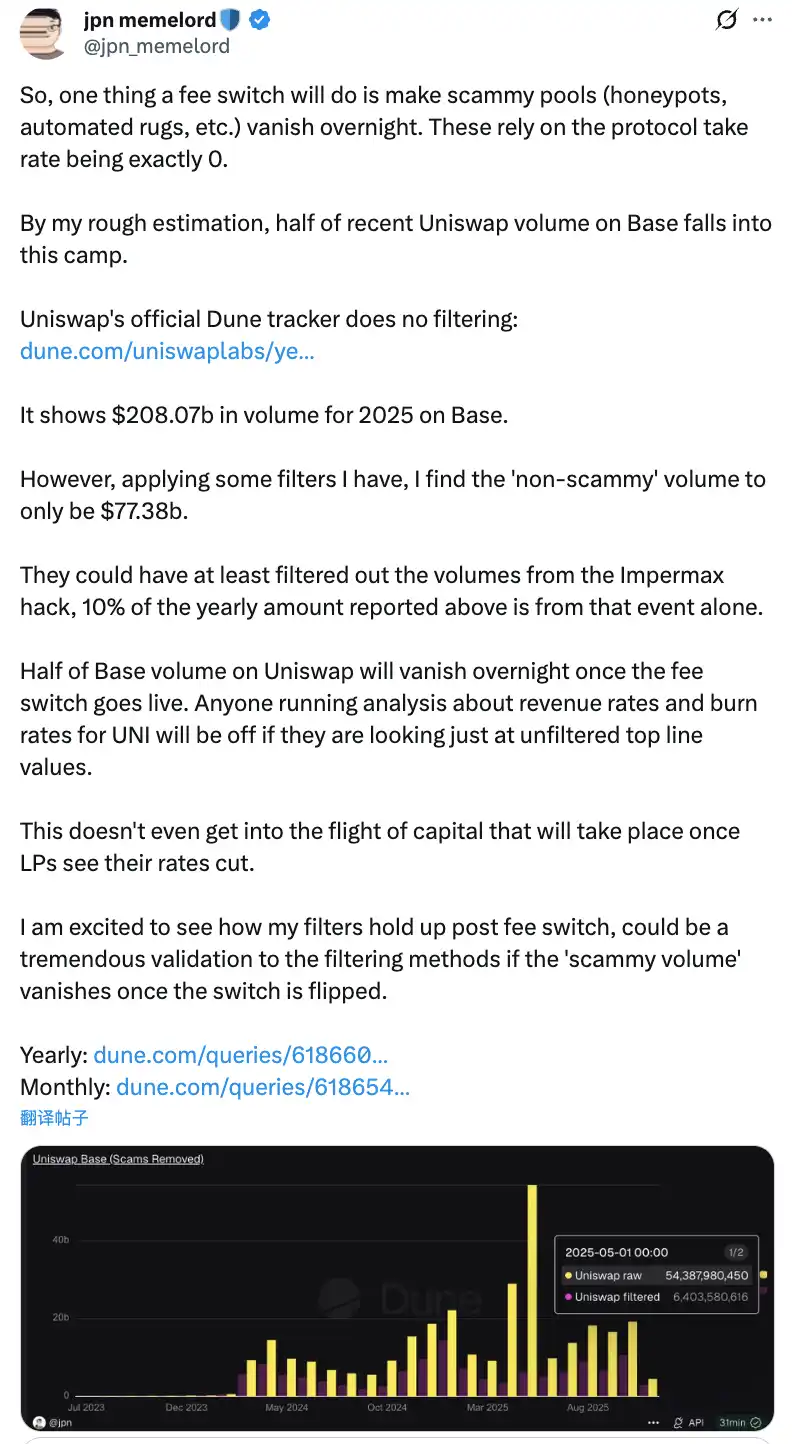

ناقش المجتمع أنه بمجرد تفعيل "مفتاح الرسوم"، قد يؤدي ذلك إلى اختفاء نصف حجم التداول على Uniswap في شبكة Base بين عشية وضحاها

ولا يمكن الاستهانة بالتأثيرات السلبية المحتملة لهذه إعادة التوزيع. على المدى القصير، ستنخفض أرباح مزودي السيولة بنسبة 10% إلى 25%، حسب نسبة رسوم البروتوكول. والأسوأ من ذلك، تشير النماذج إلى احتمال انتقال 4% إلى 15% من السيولة من Uniswap إلى منصات منافسة.

وللتخفيف من هذه الآثار السلبية، تضمن الاقتراح بعض آليات التعويض المبتكرة. فعلى سبيل المثال، يمكن لآلية PFDA استيعاب أرباح MEV لصالح مزودي السيولة، حيث يمكن لكل 10,000 دولار من التداولات أن تحقق عائدًا إضافيًا يتراوح بين 0.06 و0.26 دولار. كما تدعم ميزة Hooks في إصدار V4 تعديل الرسوم ديناميكيًا، ويمكن لآلية Aggregator Hooks فتح مصادر دخل جديدة. بالإضافة إلى ذلك، اعتمد الاقتراح استراتيجية تنفيذ تدريجية، تبدأ بتجربة في مجمعات السيولة الأساسية، مع مراقبة التأثيرات وتعديلها بناءً على البيانات.

مأزق مفتاح الرسوم

على الرغم من هذه التدابير، يبقى السؤال: هل ستنجح في تبديد مخاوف مزودي السيولة وتطبيق الاقتراح فعليًا؟ حتى مع تدخل Hayden شخصيًا، قد لا يكون ذلك كافيًا لإنقاذ Uniswap من هذا المأزق.

فالتهديد الأكثر مباشرة يأتي من المنافسة السوقية، خاصة في شبكة Base حيث تواجه Uniswap منافسة مباشرة مع Aerodrome.

بعد اقتراح Uniswap، سخر الرئيس التنفيذي لفريق تطوير Aerodrome، Alexander من Dromos Labs، على منصة X قائلاً: "لم أكن أتوقع أبدًا، في اليوم السابق لأهم يوم في تاريخ Dromos Labs، أن يرتكب أكبر منافسينا مثل هذا الخطأ الجسيم"

Aerodrome تتفوق على Uniswap في شبكة Base

تشير البيانات إلى أن حجم تداول Aerodrome خلال الثلاثين يومًا الماضية بلغ حوالي 20.465 مليار دولار، مستحوذة على 56% من حصة السوق في شبكة Base؛ بينما بلغ حجم تداول Uniswap في Base حوالي 12-15 مليار دولار، بحصة سوقية تتراوح بين 40-44%. ولا تتفوق Aerodrome في حجم التداول فقط بنسبة 35-40%، بل تتفوق أيضًا في TVL حيث تبلغ 473 مليون دولار مقابل 300-400 مليون دولار لـ Uniswap.

ويكمن سبب الفجوة في الفارق الكبير في عوائد مزودي السيولة. فعلى سبيل المثال، يبلغ العائد السنوي لمجمع ETH-USDC في Uniswap V3 حوالي 12-15% ويأتي فقط من رسوم التداول؛ بينما توفر Aerodrome من خلال تحفيز توكن AERO عوائد سنوية تتراوح بين 50-100% أو أكثر، أي 3-7 أضعاف Uniswap. وخلال الثلاثين يومًا الماضية، وزعت Aerodrome حوافز AERO بقيمة 12.35 مليون دولار، ووجهت السيولة بدقة من خلال آلية التصويت veAERO. في المقابل، تعتمد Uniswap بشكل أساسي على الرسوم العضوية، وتطلق أحيانًا برامج تحفيز محدودة النطاق، لكنها لا تقارن بحجم منافسيها.

كما أشار أحد أعضاء المجتمع: "سبب تفوق Aerodrome في حجم التداول على Base هو أن مزودي السيولة يهتمون فقط بالعائد على كل دولار يضعونه. وفي هذا الجانب، تتفوق Aerodrome." هذا الرأي دقيق للغاية.

بالنسبة لمزودي السيولة، فهم لا يهتمون بقوة علامة Uniswap التجارية، بل ينظرون فقط إلى العائد. وفي شبكات L2 الناشئة مثل Base، تمكنت Aerodrome، بصفتها DEX أصلية، من بناء ميزة تنافسية قوية من خلال نموذج ve(3,3) المحسن وحوافز التوكنات العالية.

وفي ظل هذا الوضع، إذا فعّلت Uniswap مفتاح الرسوم وقلصت عوائد مزودي السيولة أكثر، فقد تتسارع وتيرة انتقال السيولة إلى Aerodrome. وتشير النماذج إلى أن مفتاح الرسوم قد يؤدي إلى فقدان 4-15% من السيولة، وفي ساحة تنافسية مثل Base، قد تكون النسبة أعلى. ومع انخفاض السيولة، تزداد الانزلاقات السعرية وتنخفض أحجام التداول، مما يؤدي إلى حلقة سلبية.

هل يمكن للاقتراح الجديد إنقاذ Uniswap؟

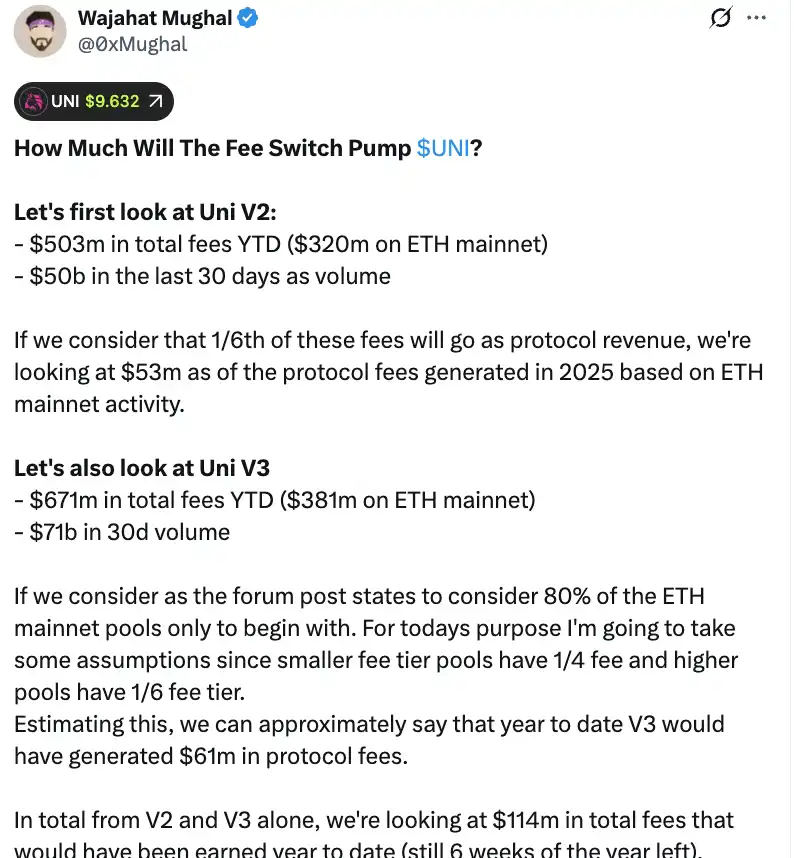

من الناحية الرقمية البحتة، يمكن لمفتاح الرسوم أن يجلب إيرادات كبيرة لـ Uniswap. ووفقًا لحسابات مفصلة من عضو المجتمع Wajahat Mughal، فإن الوضع جيد بالفعل حتى عند النظر فقط إلى إصداري V2 وV3.

حقق بروتوكول V2 منذ بداية عام 2025 حتى الآن رسومًا إجمالية بلغت 503 مليون دولار، ساهمت شبكة Ethereum الرئيسية منها بـ 320 مليون دولار، وبلغ حجم التداول خلال الثلاثين يومًا الماضية 50 مليار دولار. وإذا احتسبنا توزيع الرسوم بنسبة 1/6، فمن المتوقع أن تصل إيرادات رسوم البروتوكول في 2025 إلى 53 مليون دولار على شبكة Ethereum الرئيسية. أما أداء V3 فهو أقوى، حيث بلغ إجمالي الرسوم منذ بداية العام 671 مليون دولار، منها 381 مليون دولار على شبكة Ethereum الرئيسية، وبلغ حجم التداول خلال 30 يومًا 71 مليار دولار. وبالنظر إلى نسب توزيع الرسوم المختلفة (ربع الرسوم في المجمعات منخفضة الرسوم، وسدس الرسوم في المجمعات عالية الرسوم)، فقد يكون V3 قد حقق بالفعل 61 مليون دولار من رسوم البروتوكول منذ بداية العام.

وبجمع V2 وV3، من المتوقع أن تصل إيرادات رسوم البروتوكول منذ بداية العام إلى 114 مليون دولار، رغم أنه لا يزال هناك 6 أسابيع حتى نهاية العام. والأهم من ذلك، أن هذا الرقم لا يعكس كامل إمكانات إيرادات Uniswap. فهذه الحسابات لا تشمل 20% المتبقية من مجمعات V3، ولا رسوم جميع الشبكات خارج Ethereum الرئيسية (خاصة Base التي تحقق رسومًا مماثلة تقريبًا)، ولا حجم تداول V4، ولا مزادات خصومات رسوم البروتوكول، ولا UniswapX، ولا Aggregator Hooks، ولا عائدات Unichain من الـ Sequencer. وإذا أُخذ كل ذلك في الاعتبار، فقد تتجاوز الإيرادات السنوية 130 مليون دولار بسهولة.

وبالاقتران مع خطة الحرق الفوري لـ 100 مليون UNI (بقيمة تتجاوز 800 مليون دولار بالسعر الحالي)، ستتغير اقتصاديات توكن Uniswap جذريًا. سينخفض التقييم المخفف بالكامل بعد الحرق إلى 7.4 مليار دولار، والقيمة السوقية إلى حوالي 5.3 مليار دولار. وباحتساب إيرادات سنوية قدرها 130 مليون دولار، يمكن لـ Uniswap إعادة شراء وحرق حوالي 2.5% من المعروض المتداول سنويًا.

وهذا يعني أن نسبة السعر إلى الأرباح (P/E) لـ UNI تبلغ حوالي 40 مرة، ورغم أن ذلك لا يبدو رخيصًا، إلا أن هناك العديد من آليات نمو الإيرادات التي لم تُستغل بعد، مما يمنح هذا الرقم مجالًا كبيرًا للانخفاض. كما قال أحد أعضاء المجتمع: "هذه هي المرة الأولى التي يبدو فيها توكن UNI جذابًا فعلاً للاحتفاظ به."

ومع ذلك، هناك مخاوف لا يمكن تجاهلها خلف هذه الأرقام الجميلة. أولاً، حجم التداول في 2025 أعلى بكثير من السنوات السابقة، ويرجع ذلك إلى حد كبير إلى السوق الصاعدة. وإذا دخل السوق في دورة هبوطية، سينخفض حجم التداول بشكل كبير، وستتقلص إيرادات رسوم البروتوكول. لذا، فإن الاعتماد على توقعات الإيرادات المستندة إلى بيانات السوق الصاعدة كأساس للتقييم طويل الأجل قد يكون مضللًا.

ثانيًا، لا تزال طريقة الحرق وآلية إعادة الشراء المحتملة غير معروفة. هل سيتم اعتماد نظام إعادة شراء تلقائي مثل Hyperliquid، أم سيتم التنفيذ بطرق أخرى؟ وتبقى وتيرة إعادة الشراء، وحساسيتها للأسعار، وتأثيرها على السوق، كلها تفاصيل ستؤثر مباشرة على فعالية آلية الحرق. وإذا لم تُنفذ بشكل جيد، فقد تؤدي عمليات إعادة الشراء الكبيرة إلى تقلبات سعرية، مما يضع حاملي UNI في موقف محرج.

في الوقت الذي تجذب فيه منصات مثل Aerodrome وCurve وFluid وHyperliquid السيولة من خلال حوافز ضخمة، هل سيؤدي تقليص Uniswap لعوائد مزودي السيولة إلى تسريع هروب رؤوس الأموال؟ الأرقام جميلة، لكن إذا فقدت السيولة، فإن أي توقعات إيرادات ستبقى مجرد أوهام.

لا شك أن مفتاح الرسوم سيمنح UNI دعمًا للقيمة، لكن هل سيتمكن حقًا من "إنقاذ" Uniswap وإعادة هذا العملاق السابق في DeFi إلى القمة؟ الإجابة ستتطلب اختبار الزمن والسوق معًا.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

أكبر ضحية للاحتيال في DeFi تخسر أكثر من 100 مليون دولار، والأموال غير قابلة للسحب حالياً

هل لا يزال بإمكاننا الوثوق بـ DeFi؟

مفارقة التوأم الرقمي لزينون وديمقراطية التكنولوجيا في DeSci

الذكاء القائم على الكربون والذكاء القائم على السيليكون يعيشان تحت سقف واحد.

توقعات بانموكشا لعامين قادمين: Bitcoin يدخل مرحلة السوق الهابطة المبكرة، ومسيرة الصعود في سوق الأسهم الأمريكية لم تنته بعد

قد لا يحدث البيع الكبير الحقيقي حتى مايو من العام المقبل بعد أن يتولى ترامب السيطرة على الاحتياطي الفيدرالي، مماثلاً لما حدث في مارس 2020.

مثال Zeno للتوأمة الرقمية وطموح DeSci في ديمقراطية التكنولوجيا

يعيش الذكاء الكربوني والذكاء السيليكوني تحت سقف واحد.