تشكيل رأس المال في مجال العملات المشفرة

لقد دخل تمويل العملات المشفرة مرحلة يتم فيها التشكيك في العديد من الافتراضات.

لقد دخل تمويل العملات المشفرة مرحلة يتم فيها التشكيك في العديد من الافتراضات.

الكاتب: Saurabh Deshpande

الترجمة: Block unicorn

المقدمة

موضوع اليوم يناقش تطور طرق تشكيل رأس المال في العملات المشفرة. استحواذ Coinbase على Echo مقابل 400 مليون دولار، وتجربة خيارات البيع الدائمة من Flying Tulip، يشيران إلى أن آليات التمويل يعاد هيكلتها بشكل جذري. قد تختلف هذه النماذج، لكن الخيط المشترك بينها هو السعي لتحقيق العدالة والسيولة والمصداقية عند جمع ونشر رأس المال للمشاريع الجديدة.

قام كاتب الأبحاث من شريكنا Decentralised.co، Saurabh، بتحليل هذه التجارب من خلال تحليلات السوق وتعليقات التصميم، وكشف لنا عن العلاقة المتزايدة النضج بين العملات المشفرة والمخاطر والعوائد وثقة المجتمع.

لنبدأ الآن في صلب الموضوع.

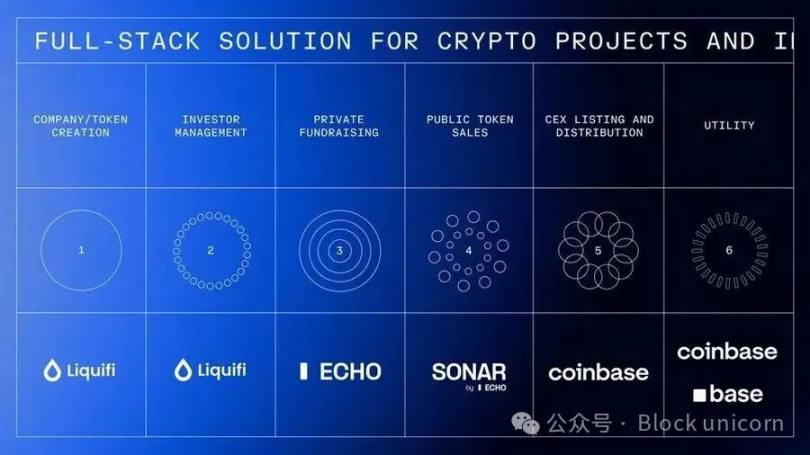

بناء Coinbase لإمبراطورية تمويل متكاملة

استحوذت Coinbase مؤخرًا على منصة جمع التبرعات المجتمعية Echo، التي أسسها Cobie، مقابل حوالي 400 مليون دولار. وفي نفس الصفقة، أنفقت Coinbase أيضًا 25 مليون دولار لشراء NFT لإعادة إطلاق برنامج بودكاست. بعد تفعيل هذا الـNFT، يجب على المضيفين Cobie وLedger Status إنتاج ثماني حلقات جديدة. جمعت Echo أكثر من 200 مليون دولار من خلال أكثر من 300 جولة تمويل.

وهذا يأتي بعد استحواذ Coinbase الأخير على Liquifi، لتكمل بذلك مجموعة متكاملة من خدمات الرموز والاستثمار لمشاريع العملات المشفرة.

يمكن للمشاريع استخدام LiquiFi لإنشاء الرموز وإدارة جداول الأسهم، وجمع الأموال من خلال جولات خاصة عبر Echo أو مبيعات عامة عبر Sonar، ثم إدراج الرموز في منصة Coinbase للتداول الثانوي. كل مرحلة تدر أرباحًا. LiquiFi تتقاضى رسوم إدارة الرموز، وEcho تحصل على قيمة من خلال اتفاقية تقاسم الأرباح، بينما Coinbase تجني رسوم التداول عند إدراج الرموز. تتيح هذه البنية التقنية المتكاملة لـCoinbase تحقيق الأرباح طوال دورة حياة المشروع، وليس فقط في مرحلة التداول.

هذه الصفقة مفيدة لـEcho، لأنه بدون تكاملها مع منصة تداول، سيكون من الصعب عليها تحقيق إيرادات مستدامة. حاليًا، يركز نموذج أعمالها على رسوم الأداء، والتي قد تستغرق سنوات حتى تتحقق، كما هو الحال في رأس المال الاستثماري.

لماذا تدفع Coinbase هذا السعر المرتفع لمنتج ساعد فقط في جمع نصف الأموال؟ تذكر أن 200 مليون دولار ليست إيرادات Echo، بل هي فقط إجمالي التمويل الذي سهلته. دفعت Coinbase هذا المبلغ لبناء شراكة مع Cobie، الذي يعتبر أحد الشخصيات المحترمة منذ فترة طويلة في مجال العملات المشفرة. بالإضافة إلى ذلك، تقدر Coinbase تأثير شبكة Echo، وبنيتها التحتية التقنية، ووضعها التنظيمي، ومكانتها في بنية رأس المال المشفر الناشئة.

مشاريع معروفة مثل MegaETH وPlasma جمعت أموالاً عبر Echo، حيث اختارت MegaETH جمع تمويل إضافي من خلال منصة Sonar للمبيعات العامة التابعة لـEcho.

جلب هذا الاستحواذ لـCoinbase مصداقية بين المؤسسين المشككين في منصات التداول المركزية، وإمكانية الوصول إلى شبكة استثمارية يقودها المجتمع، وبنية تحتية لتوسيع نطاق الأصول التقليدية المرمزة إلى ما هو أبعد من العملات المشفرة البحتة.

كل مشروع لديه ثلاثة إلى أربعة أصحاب مصلحة: الفريق، المستخدمون، المستثمرون الخاصون، والمستثمرون العامون. كان إيجاد التوازن المناسب بين آليات الحوافز وتوزيع الرموز دائمًا تحديًا. عندما ظهرت مشاريع العملات المشفرة بين 2015-2017، اعتبرناها نموذجًا نزيهًا يسمح بمشاركة المزيد من الأشخاص في المشاريع المبكرة بشكل "ديمقراطي". لكن بعض الرموز كانت تُباع بالكامل حتى قبل أن تتاح لك فرصة الاتصال عبر MetaMask، بينما كانت الجولات الخاصة محجوزة عبر قوائم بيضاء، مما أبعد معظم المستثمرين الأفراد.

بالطبع، لأسباب تنظيمية، كان لا بد أن يتطور هذا النموذج، لكن هذا موضوع آخر. مع ذلك، تركيز هذا المقال ليس فقط على التكامل الرأسي لـCoinbase، بل أيضًا على تطور آليات التمويل لديها.

خيارات البيع الدائمة من Flying Tulip

يهدف مشروع Andre Cronje، Flying Tulip، إلى بناء منصة تداول متكاملة على السلسلة، تجمع بين التداول الفوري والمشتقات والإقراض والأسواق النقدية والعملات المستقرة الأصلية (ftUSD) والتأمين على السلسلة في نظام هامش موحد. هدفه هو منافسة Coinbase وBinance على مستوى المنتج، وفي الوقت نفسه منافسة منصات مثل Ethena وHyperliquid وAave وUniswap.

آلية التمويل في هذا المشروع مثيرة للاهتمام، حيث تتضمن خيار بيع دائم. يمكن للمستثمرين إيداع أصولهم للحصول على رموز FT بقيمة 0.10 دولار (كل 1 دولار مستثمر يعطي 10 رموز FT)، وتبقى الرموز مقفلة. يمكن للمستثمرين في أي وقت حرق رموز FT لاسترداد رأس مالهم الأصلي حتى 100%. على سبيل المثال، إذا استثمر مستثمر 10 ETH، يمكنه في أي وقت استرداد 10 ETH بغض النظر عن سعر FT في السوق.

هذا الخيار لا تنتهي صلاحيته أبدًا، ولهذا يسمى "خيار دائم". تتم تسوية المدفوعات برمجيًا من احتياطي منفصل على السلسلة، يتم تمويله من الأموال المجمعة وتديره عقود ذكية خضعت للتدقيق. هناك آليات قائمة انتظار وحدود سرعة لمنع سوء الاستخدام وضمان الملاءة المالية. إذا كان الاحتياطي غير كافٍ مؤقتًا، تدخل طلبات الاسترداد في قائمة انتظار شفافة وتتم معالجتها عند توفر الأموال.

توفر هذه الآلية للمستثمرين ثلاثة خيارات متوافقة مع الحوافز.

أولاً، يمكن للمستثمرين الاحتفاظ بالرموز المقفلة مع الاحتفاظ بحق الاسترداد، مما يمنحهم أي أرباح في حال نجاح البروتوكول مع حماية من الخسارة.

ثانيًا، يمكنهم حرق الرموز لاسترداد رأس المال، حيث يتم تدمير الرموز نهائيًا.

أو يمكنهم سحب الأموال عن طريق نقل الرموز إلى منصة تداول مركزية (CEX) أو لامركزية (DEX)، لكن بمجرد السحب يفقدون حق الاسترداد، وتستخدم Flying Tulip رأس المال الأصلي للتشغيل وإعادة شراء الرموز. هذا يخلق ضغطًا انكماشيًا قويًا: بيع الرموز يلغي الحماية من الخسارة. المشترون في السوق الثانوية لا يحصلون على حق الاسترداد. هذه الحماية متاحة فقط للمشاركين في البيع الأولي، مما يخلق طبقتين من الرموز بمخاطر مختلفة.

تعالج هذه الاستراتيجية مشكلة تبدو متناقضة. نظرًا لأن جميع الأموال المجمعة خاضعة لخيار البيع الدائم، لا يمكن للفريق فعليًا استخدام هذه الأموال، لذا فإن الأموال المتاحة فعليًا تساوي صفرًا.

بدلاً من ذلك، سيتم استثمار المليار دولار المجمعة في استراتيجيات عوائد منخفضة المخاطر على السلسلة، بهدف تحقيق عائد سنوي حوالي 4%. يمكن استخدام هذه الأموال في أي وقت. تحقق هذه الاستراتيجية حوالي 40 مليون دولار سنويًا، تُستخدم لتغطية النفقات التشغيلية (التطوير، الفريق، البنية التحتية)، وإعادة شراء رموز FT (زيادة ضغط الشراء)، وحوافز النظام البيئي.

مع مرور الوقت، ستضيف رسوم البروتوكول من التداول والإقراض والتصفية والتأمين تدفقات إضافية لإعادة الشراء. بالنسبة للمستثمرين، المقايضة الاقتصادية هي التخلي عن عائد 4% يمكنهم تحقيقه بأنفسهم مقابل رموز FT التي توفر حماية رأس المال وإمكانية الربح. في الجوهر، لن يمارس المستثمرون خيار البيع إلا إذا كان سعر FT أقل من سعر الشراء البالغ 0.10 دولار.

العائد هو جزء من مصادر الدخل. بالإضافة إلى الإقراض، تتضمن مجموعة المنتجات صانع سوق آلي (AMM)، عقود دائمة، تأمين، وعملة مستقرة دلتا محايدة تحقق عوائد مستمرة. إلى جانب العائد المتوقع البالغ 40 مليون دولار من استثمار مليار دولار في استراتيجيات DeFi منخفضة المخاطر، قد تحقق المنتجات الأخرى أيضًا إيرادات. على سبيل المثال، منصة Hyperliquid الرائدة في تداول العقود الدائمة حققت 100 مليون دولار من الرسوم في شهر واحد، أي ضعف الدخل المحتمل لإقراض DeFi (عائد 5-6% على رأس مال مليار دولار).

نموذج توزيع الرموز يختلف تمامًا عن جميع طرق تمويل العملات المشفرة السابقة. عادةً ما تخصص المشاريع التقليدية والمدعومة من رأس المال الاستثماري 10-30% من الرموز للفريق، و5-10% للمستشارين، و40-60% للمستثمرين، و20-30% للمؤسسة/النظام البيئي، وغالبًا ما تكون هذه التوزيعات مع فترات استحقاق لكنها مضمونة. في Flying Tulip، يتم تخصيص 100% من الرموز للمستثمرين (الخاصين والعامين) عند إطلاق المشروع، ولا يمتلك الفريق أو المؤسسة أي رموز في البداية. يمكن للفريق فقط الحصول على حصة من الرموز من خلال إعادة الشراء من السوق المفتوحة، بتمويل من أرباح البروتوكول ووفق جدول زمني شفاف. إذا فشل المشروع، لن يحصل الفريق على شيء. يتم تخصيص 100% من المعروض من الرموز للمستثمرين في البداية، ثم تنتقل تدريجيًا إلى المؤسسة مع عمليات الاسترداد، حيث يتم تدمير الرموز المستردة نهائيًا. يظل المعروض من الرموز محددًا بناءً على الأموال المجمعة فعليًا. على سبيل المثال، إذا تم جمع 500 مليون دولار، سيتم إصدار 5 مليارات رمز FT فقط؛ إذا تم جمع مليار دولار، سيتم إصدار 10 مليارات رمز FT كحد أقصى.

تهدف الآلية الجديدة إلى حل المشكلات التي واجهها Cronje شخصيًا في مشروعي Yearn Finance وSonic. كما ذكر في عرض المشروع: "بصفتي مؤسسًا لمشروعي رموز كبيرين هما Yearn وSonic، أعلم جيدًا الضغط الذي تسببه الرموز. الرمز نفسه منتج. إذا انخفض سعره عن استثمار المستثمرين الأصليين، فقد يتخذون قرارات قصيرة الأجل لصالح الرمز على حساب مصلحة البروتوكول. من خلال توفير آلية تضمن للفريق وجود حد أدنى للسعر، وأن 'أسوأ الحالات' تعني أن المستثمرين يمكنهم استرداد استثماراتهم، فإن ذلك يقلل بشكل كبير من هذا الضغط وتكاليف التشغيل."

يفصل خيار البيع الدائم بين آلية الرمز والتمويل التشغيلي، ويزيل الضغط لاتخاذ قرارات بروتوكول بناءً على سعر الرمز، مما يسمح للفريق بالتركيز على بناء منتج مستدام. يحصل المستثمرون على حماية وحافز للاحتفاظ بالرموز في حال ارتفاعها، مما يقلل من تأثير الرمز على بقاء المشروع.

يلخص نموذج النمو الذاتي المعزز الموصوف في مواد Cronje الاقتصادية: مليار دولار من الأموال، مع تقاسم 4% بين التشغيل وإعادة شراء الرموز، تحقق 40 مليون دولار سنويًا؛ إطلاق البروتوكول يضيف رسومًا إضافية من التداول والإقراض والتصفية والتأمين؛ وتستخدم هذه الإيرادات لمزيد من عمليات إعادة الشراء.

تؤدي عمليات الاسترداد وإعادة الشراء إلى ضغط انكماشي على المعروض؛ يقل المعروض مع زيادة ضغط الشراء، مما يدفع السعر للارتفاع؛ ارتفاع قيمة الرمز يجذب المستخدمين والمطورين؛ المزيد من المستخدمين يولدون المزيد من الرسوم، مما يمول المزيد من عمليات إعادة الشراء؛ وتستمر الدورة. إذا تجاوزت إيرادات البروتوكول في النهاية العائد الأولي، مما يسمح للمشروع بالاستدامة خارج رأس المال الأولي، فإن النموذج ينجح.

من ناحية، يحصل المستثمرون على حماية من المخاطر وإدارة مخاطر على مستوى المؤسسات. من ناحية أخرى، يواجهون خسارة عائد فعلي بنسبة 4% سنويًا، بالإضافة إلى فقدان كفاءة رأس المال بسبب قفل الأموال وعائد أقل من السوق. لا يكون النموذج منطقيًا إلا إذا كان سعر FT أعلى بكثير من 0.10 دولار.

تشمل مخاطر إدارة الأموال انخفاض عوائد DeFi عن 4%، وفشل بروتوكولات العائد (مثل Aave وEthena وSpark)، وما إذا كانت 40 مليون دولار سنويًا كافية لدعم التشغيل وتطوير منتجات تنافسية وإجراء عمليات إعادة شراء فعالة. بالإضافة إلى ذلك، لكي تتفوق Flying Tulip على منافسين مثل Hyperliquid، يجب أن تصبح مركزًا للسيولة حقًا، وهو أمر صعب لأن الشركات القديمة استحوذت على السوق بمنتجات متفوقة.

بناء مجموعة تقنية DeFi كاملة بفريق من 15 شخصًا فقط، والمنافسة مع بروتوكولات ناضجة ذات ميزة البداية الكبيرة، ينطوي على مخاطر تنفيذية. قلة من الفرق يمكنها تحقيق كفاءة تنفيذ Hyperliquid، التي حققت أكثر من 800 مليون دولار من رسوم التداول منذ نوفمبر 2024.

تمثل Flying Tulip تطورًا لخبرة Cronje السابقة. أطلقت Yearn Finance (2020) نموذج الإصدار العادل، حيث لم يحصل المؤسس على أي أموال (كان على Andre إدارة YFI بنفسه)، ونمت من صفر إلى أكثر من 40 ألف دولار في غضون أشهر، وتجاوزت قيمتها السوقية 1.1 مليار دولار في شهر واحد. اعتمدت Flying Tulip نموذج عدم تخصيص أموال للفريق، لكنها أضافت دعمًا مؤسسيًا (200 مليون دولار، بينما كانت تمويل Yearn ذاتيًا صفرًا) وإجراءات حماية للمستثمرين لم تكن موجودة في Yearn.

تم إطلاق Keep3rV1 في 2020 بشكل مفاجئ (ارتفع سعر الرمز من 0 إلى 225 دولارًا في ساعات)، مما أبرز مخاطر الإطلاق غير المدقق؛ بينما ستطبق Flying Tulip عقودًا مدققة وموثقة قبل البيع العام. أثرت تجربة Fantom/Sonic مع ضغط أسعار الرموز مباشرة على بناء نموذج خيار البيع.

يبدو أن Flying Tulip تجمع بين العديد من المزايا — توزيع عادل، عدم تخصيص للفريق، إصدار منظم، وحماية المستثمرين من خلال خيار البيع الدائم المبتكر. نجاحها يعتمد على جودة المنتج نفسه، وقدرتها على جذب سيولة المستخدمين المعتادين على منصات مثل Hyperliquid والمنصات المركزية.

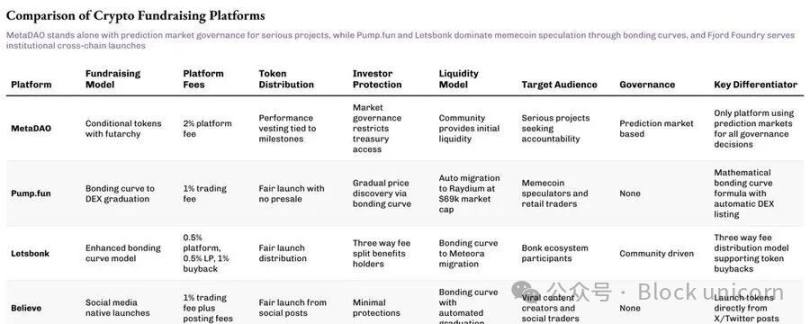

نشاط تمويل MetaDAO مدعوم بـFutarchy

إذا كانت Flying Tulip قد أعادت تعريف حماية المستثمرين، فإن MetaDAO تعيد النظر في النصف الآخر من المعادلة: المساءلة. المشاريع التي تجمع الأموال عبر MetaDAO لا تتلقى فعليًا الأموال التي جمعتها. بدلاً من ذلك، يتم الاحتفاظ بجميع الأموال في خزينة على السلسلة، ويتم التحقق من كل إنفاق من خلال أسواق شرطية. يجب على الفريق تقديم خطة استخدام الأموال، ويقوم حاملو الرموز بالمراهنة على ما إذا كانت هذه الإجراءات ستخلق قيمة. لا تتم المعاملة إلا إذا اعترف السوق بذلك. هذا هيكل يعيد تشكيل نموذج التمويل إلى نموذج حوكمة، حيث يتم توزيع السيطرة المالية ويحل الكود محل الثقة.

Umbra Privacy هو مثال رائد. هذا المشروع القائم على Solana حصل على أكثر من 150 مليون دولار من الاستثمار، بينما كانت قيمته السوقية 3 ملايين دولار فقط. يتم توزيع الأموال بشكل متناسب، ويتم رد الفائض تلقائيًا عبر العقود الذكية. جميع رموز الفريق مرتبطة بمعالم سعرية، مما يعني أن المؤسسين لا يمكنهم تحقيق قيمة إلا إذا نما المشروع فعليًا. في النهاية، ارتفع سعر المشروع سبعة أضعاف بعد الإطلاق، مما يثبت أن المستثمرين ما زالوا يتوقون إلى بيئة استثمار عادلة وشفافة ومنظمة حتى في الأسواق الضعيفة.

قد لا يكون نموذج MetaDAO سائدًا بعد، لكنه أعاد ما وعدت به العملات المشفرة: نظام يقرر فيه السوق، وليس المديرون، ما يستحق الاستثمار.

لقد دخل تمويل العملات المشفرة مرحلة يتم فيها التشكيك في العديد من الافتراضات. أثبتت Echo أنه حتى بدون التكامل مع منصة تداول، يمكن لشبكة التوزيع تحقيق تقييم مميز. بينما اختبرت Flying Tulip ما إذا كان يمكن لآليات حماية المستثمرين أن تحل محل الاقتصاد الرمزي التقليدي.

نجاح هذه التجارب يعتمد ليس فقط على روعة النظرية، بل على التنفيذ، وتقبل المستخدمين، وقدرة الآليات على الصمود أمام ضغوط السوق. تتغير بنية التمويل باستمرار لأن التناقضات الكامنة بين الفرق والمستثمرين والمستخدمين لم تُحل بعد. كل نموذج جديد يدعي أنه يوازن المصالح بشكل أفضل، لكنه في النهاية سيواجه نفس الاختبار: هل يمكنه الصمود أمام الواقع؟

انتهى نقاشنا لهذا اليوم، ونلتقي في المقال القادم.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

هل أطروحة "Bitcoin المشفر" لـ Cypherpunk هي إحياء للخصوصية في عالم العملات المشفرة؟

قامت Cypherpunk، التي أسسها Tyler Winklevoss، بشراء 203,775 من ZEC مقابل حوالي 50 مليون دولار، وتهدف إلى الاستحواذ على 5% من إجمالي العرض. وصف Winklevoss عملة Zcash بأنها “بيتكوين مشفرة”، مشيرًا إلى أن الخصوصية هي العنصر المفقود من حرية Web3. تشهد عملات الخصوصية مثل Zcash وMonero وغيرها ارتفاعًا في الأسعار بينما تراقب المؤسسات والحكومات هذا القطاع.

من حلم الملكة إلى بوابة السجن، تشي زيمين وخدعة الـ 60,000 بيتكوين العبثية

سيتم اتخاذ قرار بشأن كيفية التصرف بهذه الكمية الضخمة من البيتكوين في أوائل العام المقبل.

بعد معركة العمولات الصفرية، ساحة المعركة الجديدة هي "طبقة الاكتشاف والنقاش"، ومن يسيطر على المواهب هناك هو الوسيط الجديد.

تتحول الوسائط الاجتماعية تدريجياً إلى البنية التحتية الأساسية للقطاع المالي.

تحليل ملف المبيعات المكون من 18 صفحة لـ Monad: كيف يمكن لـ 0.16% من سيولة صناعة السوق دعم قيمة سوقية FDV بقيمة 2.5 مليار؟

تكشف هذه الوثيقة أيضًا بشكل منهجي عن العديد من التفاصيل التي لا يمكن تجاهلها، مثل الأسعار القانونية، وتيرة إصدار التوكن، ترتيبات صناعة السوق، والتنبيهات المتعلقة بالمخاطر.