SharpLink و Upexi: لكل منهما مزايا وعيوب في DAT

لكي يستمر هذا النموذج، يجب أن يحدث أحد الأمرين التاليين: إما أن يصبح Staking محركًا فعليًا للنقد لدى الشركات، ويوفر تمويلاً مستمرًا لشراء الأصول الرقمية؛ أو يجب أن تدمج الشركات بيع الأصول الرقمية بشكل مخطط ضمن استراتيجيتها للأصول الرقمية لتحقيق أرباح منهجية.

المؤلف: Prathik Desai

الترجمة: Block unicorn

المقدمة

لا أعرف حقًا كيف تمكنت من الصمود مؤخرًا. كادت التقارير المالية المتدفقة أن تغرقني. بدأت الآن أشك في حبي للأرقام. ليس بسبب كثرة التحليل، بل لأن كل واحد من تقاريري المالية الستة التي كتبتها خلال الأسابيع الثلاثة الماضية كشف عن معلومات نادرة للغاية في التقارير المالية للشركات.

الوضع المالي لخزائن الأصول الرقمية (DATs) متشابك بشكل معقد مع استراتيجيات DeFi، مما يجعل تحليل الأداء المالي للشركات تحديًا كبيرًا.

أعلنت شركتا Upexi وSharpLink Gaming هذا الأسبوع عن تقاريرهما المالية الفصلية، وهما أحدث شركتين قمت بدراسة أوضاعهما المالية بعمق.

للوهلة الأولى، تبدوان كشركتين عاديتين: إحداهما تبيع علامات تجارية استهلاكية، والأخرى تعمل في التسويق بالعمولة لمراهنات الرياضة. لكن عند التعمق، يتضح أن ما يؤثر فعليًا على تقييمهما ويحدد أرباحهما ويشكل صورتهما العامة ليس المخازن أو منصات التجارة الإلكترونية، بل العملات المشفرة.

لقد دخلت Upexi وSharpLink مجالًا يطمس الحدود بين تمويل الشركات التقليدي وإدارة أموال العملات المشفرة.

في مقال اليوم، سأصطحبك لاكتشاف بعض الأمور المثيرة للاهتمام التي وجدتها في خزائن Ethereum وSolana، بالإضافة إلى النقاط التي يجب على المستثمرين الانتباه لها قبل الانخراط في العملات المشفرة عبر هذه القنوات.

قسم ETH في SharpLink

قبل أقل من عام، كنت سأصف SharpLink بأنها شركة تسويق بالعمولة رياضية متخصصة، من تلك الشركات التي لا يتذكرها أحد إلا خلال السوبر بول. كان وضعها المالي يبدو مشابهًا لنظرائها متوسطي الحجم: إيرادات ضئيلة، أداء يتأثر بتقلبات المواسم الرياضية، وقائمة أرباح وخسائر غالبًا ما تظهر خسائر.

لم تكن هناك أي مؤشرات على أن الشركة تمتلك ميزانية بقيمة 3 مليارات دولار.

كل هذا تغير في يونيو 2025، عندما اتخذت الشركة قرارًا أعاد تشكيل صورتها: تعيين Ethereum كأصل رئيسي في خزائنها، لتصبح واحدة من أبرز الشركات المالكة لـ ETH.

منذ ذلك الحين، أعادت الشركة هيكلة أعمالها حول إدارة Ethereum، بقيادة Joe Lubin. هذا الشريك المؤسس لـ Ethereum ومؤسس ومدير Consensys التنفيذي انضم إلى SharpLink في نهاية مايو كرئيس لمجلس الإدارة.

خلال الأشهر الماضية، استثمرت SharpLink أموالها مباشرة في عمليات الستيكينغ الأصلية، الستيكينغ السائل، وبروتوكولات DeFi، محولة تركيز أعمالها نحو Ethereum. وبعد ثلاثة أشهر، بدأت نتائج هذا التحول تظهر.

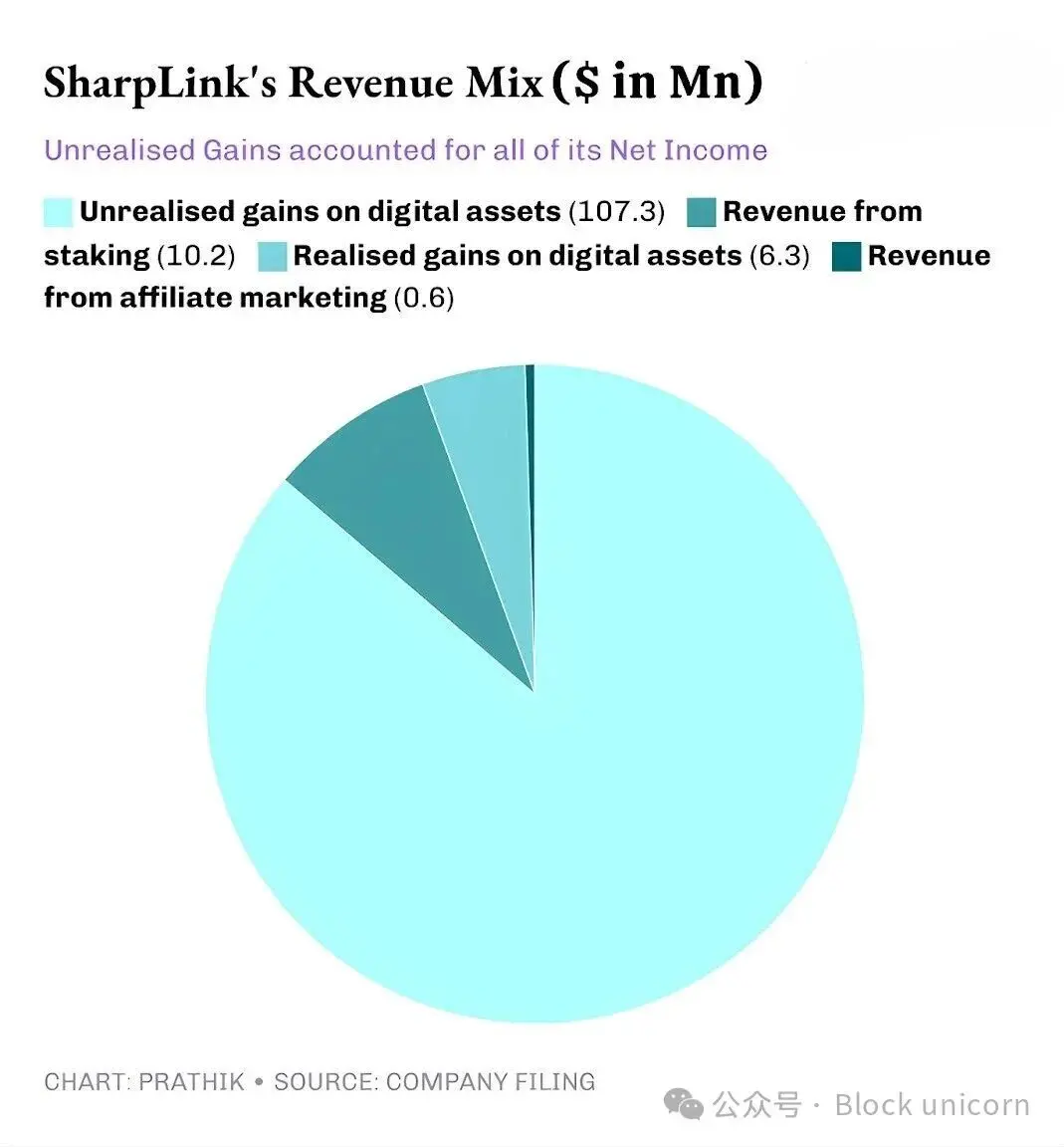

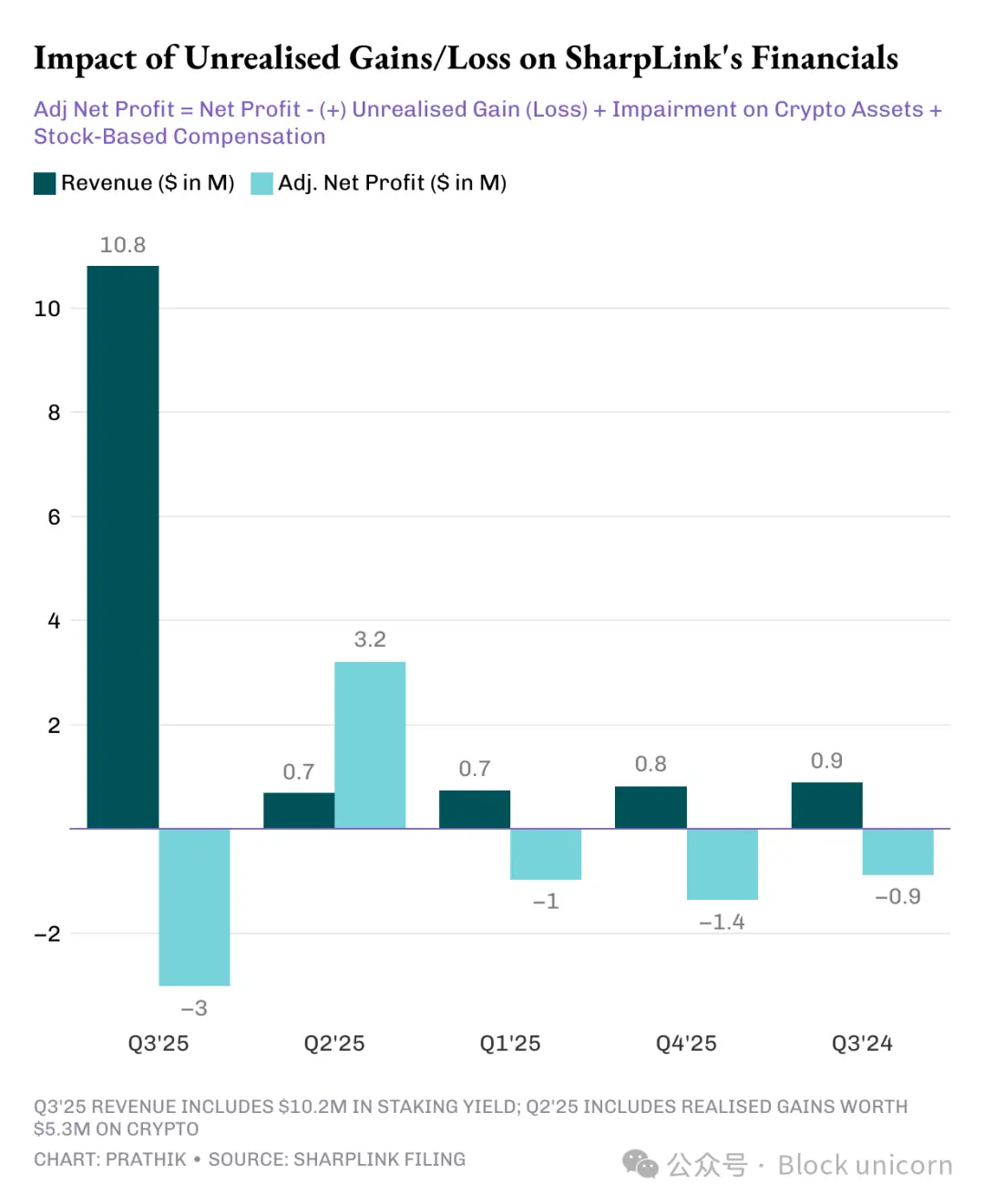

أعلنت SharpLink عن إيرادات فصلية بقيمة 10.8 ملايين دولار (UTC+8)، بزيادة 11 ضعفًا عن نفس الفترة من العام الماضي التي بلغت 900 ألف دولار. من بينها، جاءت 10.2 ملايين دولار من عائدات الستيكينغ في خزينة ETH، بينما لم تحقق أعمال التسويق بالعمولة التقليدية سوى 600 ألف دولار.

ارتفع إجمالي أصول SharpLink من 2.6 ملايين دولار في 31 ديسمبر 2024 إلى 3 مليارات دولار في 30 سبتمبر 2025 (UTC+8).

في نهاية الربع، كانت Sharplink تمتلك 817,747 ETH، وارتفع العدد إلى 861,251 ETH بحلول أوائل نوفمبر (UTC+8). اليوم، هي ثاني أكبر شركة مالكة لـ ETH. ويعود نمو إيراداتها بنسبة 11 ضعفًا بالكامل إلى هذه الخزينة.

في هذا الربع، جاء ما يقرب من 95% من إيرادات SharpLink من عوائد الستيكينغ على ETH. وعلى الرغم من أن صافي أرباحها قفز 100 مرة ليصل إلى 104.3 ملايين دولار، بعد أن سجلت خسارة صافية قدرها 900 ألف دولار في الربع الثالث من 2024 (UTC+8)، إلا أن هناك مشكلة خفية هنا. كما هو الحال في معظم مشاريع DAT الأخرى، فإن جميع أرباح SharpLink تقريبًا تأتي من الأرباح غير المحققة على ETH الذي تملكه.

يعود ذلك إلى أن معايير المحاسبة الأمريكية (GAAP) تتطلب من الشركات تقييم الأصول حسب القيمة السوقية العادلة في نهاية الفترة المحاسبية. مساهمة الشركات التابعة في الأرباح ضئيلة للغاية.

لذا، فجميع هذه الأرباح غير المحققة هي في جوهرها غير نقدية. حتى الإيرادات التي تحصل عليها SharpLink من مكافآت الستيكينغ تُدفع بـ ETH، وليس بتحويل منتظم إلى عملة نقدية. وهذا هو مصدر قلقي.

على الرغم من أن الإيرادات غير النقدية تُحتسب محاسبيًا كإيرادات، إلا أن الشركة أنفقت خلال تسعة أشهر 8.2 ملايين دولار نقدًا تشغيليًا لدفع الرواتب والرسوم القانونية ورسوم التدقيق وتكاليف الخوادم.

ومن أين جاءت هذه الدولارات؟

مثل معظم DATs الأخرى، قامت SharpLink بتمويل زيادة حيازتها من ETH عن طريق إصدار أسهم جديدة. جمعت الشركة هذا العام 2.9 مليارات دولار من إصدارات الأسهم، ثم عوضت تخفيف الأسهم من خلال تفويض إعادة شراء أسهم بقيمة 1.5 مليارات دولار.

هذا هو بالضبط تأثير العجلة الدوارة في DeFi بنسخته الخاصة، وهو تأثير أصبح شائعًا بشكل متزايد في DAT.

تصدر SharpLink الأسهم وتستخدم العائدات لشراء ETH. تقوم بستيكينغ ETH لتحقيق عوائد، ومع ارتفاع سعر ETH تُسجل الأرباح غير المحققة، وتعلن عن أرباح محاسبية أعلى، مما يمكنها من إصدار المزيد من الأسهم. وتستمر الدورة.

كما ذكرت في حالات DAT الأخرى، يعمل هذا النموذج جيدًا في دورات الصعود. حتى مع مرور عدة دورات هبوطية، طالما أن احتياطيات الشركة النقدية كافية لتغطية النفقات، يظل النموذج فعالًا. ارتفاع سعر ETH يعزز الميزانية العمومية، وتنمو قيمة الخزينة أسرع من التكاليف التشغيلية، ويحصل السوق على وكيل عام لـ Ethereum يتمتع بسيولة وعائد إضافي.

لكن عندما يستقر السعر لفترة طويلة (وهو أمر ليس بجديد على حاملي Ethereum)، مع ارتفاع التكاليف التشغيلية، تظهر الهشاشة.

رأينا مخاطر مماثلة في حالة Strategy، عملاق إدارة أموال Bitcoin.

أتوقع أن جميع مشاريع DAT تقريبًا ستواجه هذه المخاطر، بغض النظر عن نوع العملة المشفرة التي تستثمر فيها، ما لم تكن لديها احتياطيات نقدية قوية وربحية صحية لدعم مشاريع DAT الخاصة بها. لكن نادرًا ما نرى شركات ربحية تندفع بالكامل إلى مجال العملات المشفرة.

رأينا ذلك عندما لاحقت Strategy عملة BTC، بينما راهنت SharpLink على ETH. الوضع في خزائن Solana مشابه أيضًا.

مصنع Solana في Upexi

تحولت SharpLink بالكامل تقريبًا من شركة تسويق بالعمولة رياضية إلى خزينة Ethereum، بينما Upexi، رغم احتفاظها بقشرة شركة علامات تجارية استهلاكية، فقد احتضنت Solana بالفعل.

لقد تابعت Upexi منذ فترة. من الناحية التشغيلية، كانت معظم نتائجها إيجابية خلال السنوات المالية الخمس الماضية. عمليات الاستحواذ على العلامات التجارية ونمو الإيرادات كانا جيدين، وهوامش الربح الإجمالية مرضية. ومع ذلك، على مستوى الشركة، سجلت Upexi خسائر صافية في السنوات المالية الأربع الماضية.

ربما كان هذا هو الدافع وراء إدراج الشركة للأصول الرقمية في تقاريرها المالية. خلال الربعين الماضيين، كان هذا التحول طفيفًا لكنه ملحوظ. أما في هذا الربع، فقد أصبحت الأصول الرقمية مهيمنة في التقارير المالية للشركة.

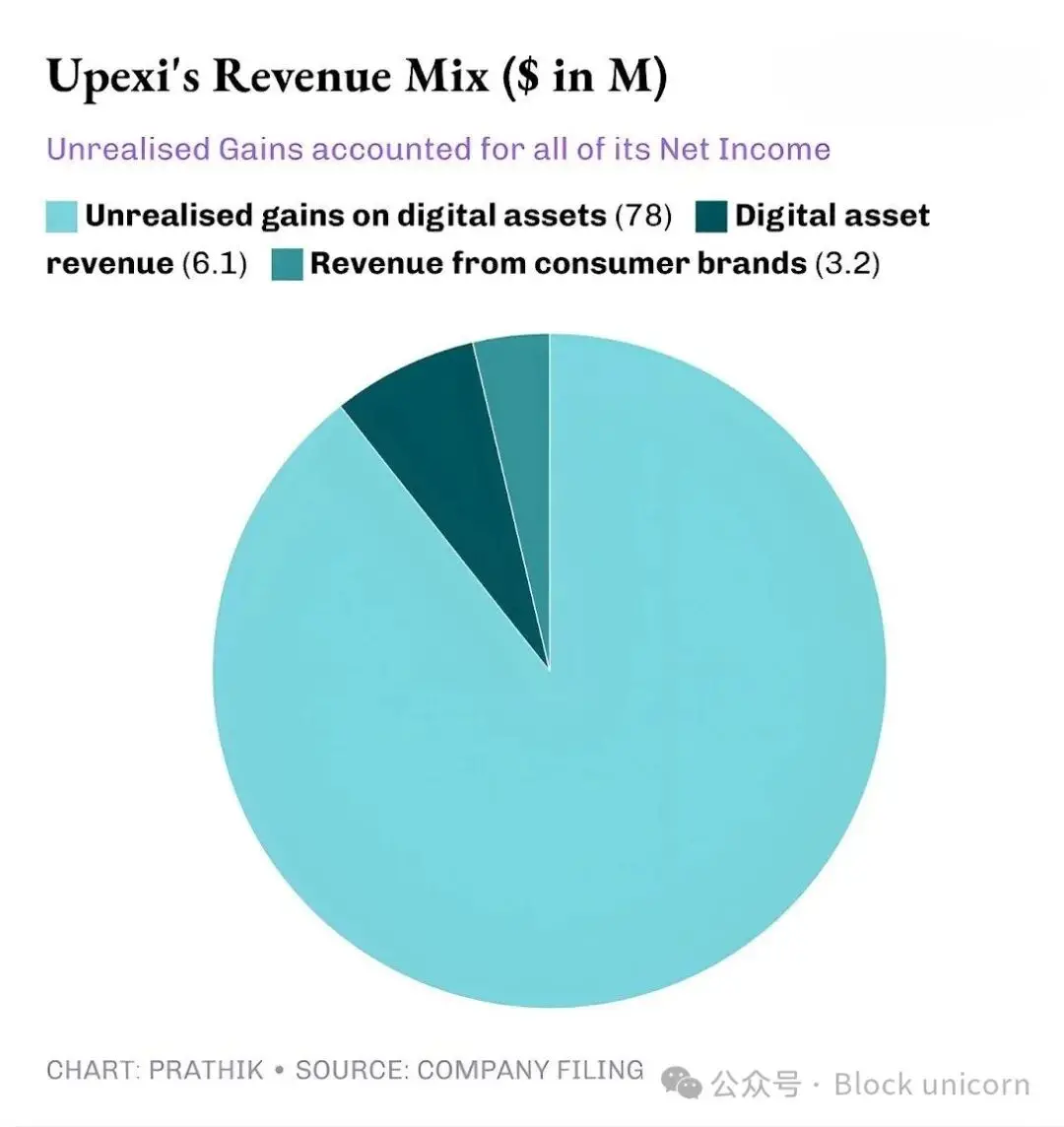

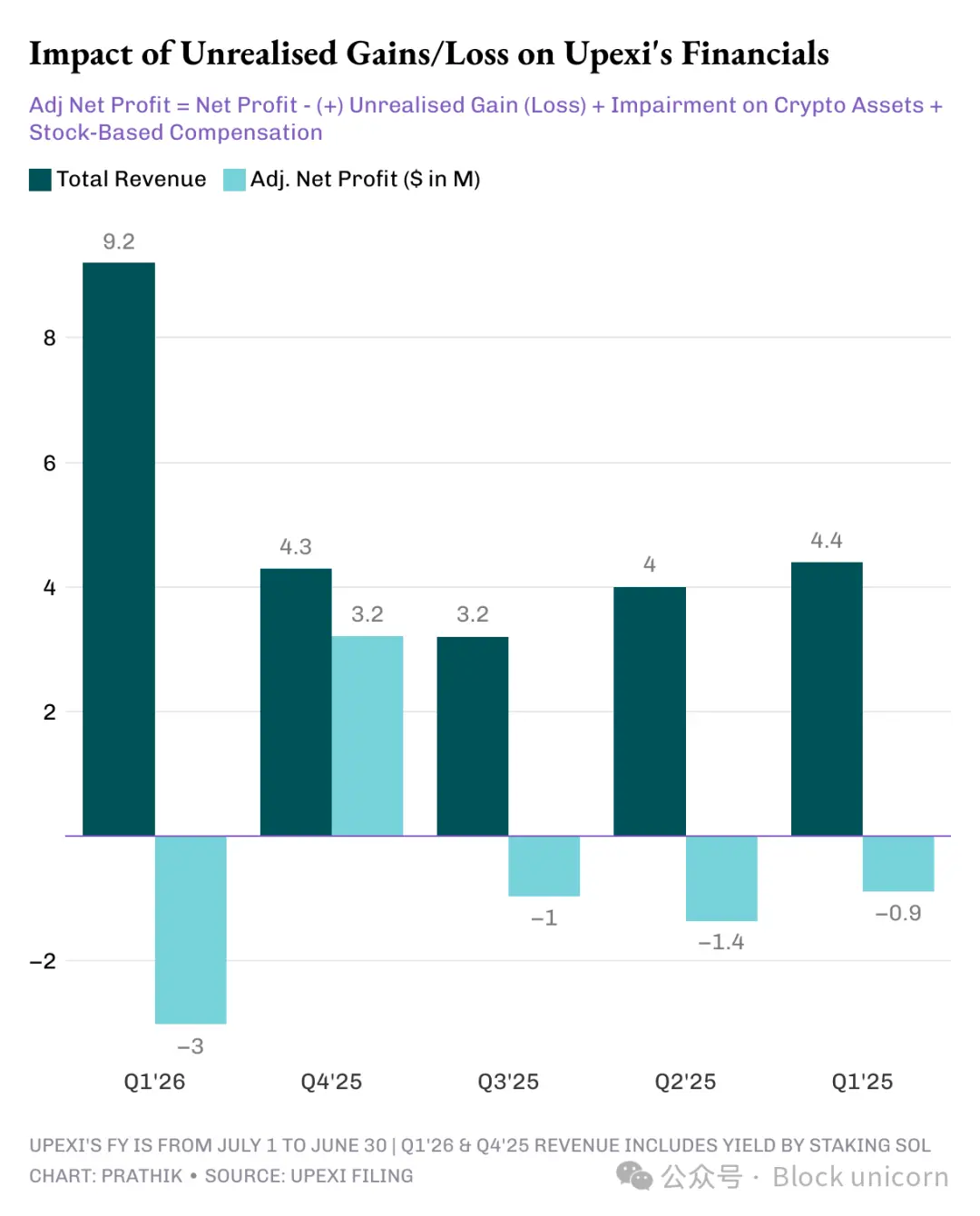

في الربع الثالث من 2025، بلغت إيرادات Upexi 9.2 ملايين دولار (UTC+8)، منها 6.1 ملايين دولار من الستيكينغ على SOL، والباقي 3.1 ملايين دولار من أعمال العلامات التجارية الاستهلاكية. بالنسبة لشركة لم تحقق أي إيرادات من العملات المشفرة في الربع السابق، فإن حصولها على ثلثي إيراداتها من الستيكينغ على الأصول الرقمية يعد قفزة هائلة.

تمتلك Upexi حاليًا 2.07 ملايين رمز SOL، بقيمة تزيد عن 400 مليون دولار (UTC+8)، تم ستيكينغ حوالي 95% منها. وخلال هذا الربع وحده، حصلت على مكافآت قدرها 31,347 رمز SOL من الستيكينغ (UTC+8).

أكبر اختلاف بين Upexi وDATs الأخرى هو استراتيجيتها في الحصول على SOL المقفل.

اشترت الشركة حوالي 1.05 ملايين رمز SOL مقفل بخصم متوسط 14% عن سعر السوق، مع تواريخ فتح تتراوح بين 2026 و2028 (UTC+8).

الرموز المقفلة لا يمكن بيعها حاليًا، لذا يكون سعرها أقل. ومع فتح هذه الرموز، سيرتفع سعرها تدريجيًا ليعادل سعر رموز SOL العادية، مما يمنح Upexi مكافآت ستيكينغ بالإضافة إلى زيادة مدمجة في قيمة هذه الرموز.

هذه الاستراتيجية تشبه صناديق التحوط أكثر من DAT العادية. لكن عند النظر إلى التدفقات النقدية لـ Upexi، تظهر نفس المخاوف — تمامًا كما هو الحال مع SharpLink.

عادة ما تظهر هذه الاستراتيجية في صناديق التحوط، وليس في DATs العادية (خزائن الأصول الرقمية). لكن عند مراجعة التدفقات النقدية لـ Upexi، ستجد نفس المشكلة التي تواجهها SharpLink.

على الرغم من إعلان Upexi عن صافي أرباح بقيمة 66.7 ملايين دولار (UTC+8)، منها 78 ملايين دولار أرباح غير محققة، إلا أن الشركة سجلت تدفقًا نقديًا تشغيليًا سلبيًا بقيمة 9.8 ملايين دولار. ولأن عائدات الستيكينغ على SOL لم تُحول إلى عملة نقدية، فهي لا تزال إيرادات غير نقدية. لذا،اتبعت الشركة نفس الإجراءات التي تتبعها DATs الأخرى التي تعتمد على الاحتياطيات النقدية:التمويل.

جمعت Upexi 200 مليون دولار من السندات القابلة للتحويل، وحصلت على حد تمويل بالأسهم بقيمة 500 مليون دولار (UTC+8). وارتفعت ديونها قصيرة الأجل من 20 مليون دولار إلى 50 مليون دولار (UTC+8).

نفس العجلة الدوارة، لكن المخاطر أيضًا متشابهة. ماذا سيحدث إذا هدأ SOL لعام كامل؟

تقوم SharpLink وUpexi بتطوير منتجات ذكية للغاية. لكن هذا لا يعني بالضرورة أنها ستستمر في النمو.

لا توجد إجابات سهلة

هناك نمط لا أستطيع تجاهله هنا: كلتا الشركتين تديران أنظمة مالية منطقية عندما تكون الظروف الاقتصادية مواتية. كلتاهما أنشأتا خزائن يمكن توسيعها مع نشاط الشبكة؛ وكلتاهما وضعتا هياكل عوائد تكمل مصادر الدخل؛ ومن خلال هذه الإجراءات، أصبحتا من أهم الوكلاء العامين لأكبر سلسلتي بلوكشين Layer-1 في العالم.

ومع ذلك، فإن جميع أرباح هاتين الشركتين تقريبًا تأتي من أرباح غير محققة،والدخل من الرموز لا يتمتع بالسيولة، ولا تظهر أي علامات على تحويل أصول الخزينة إلى نقد لتأكيد الأرباح بشكل منهجي، وتقرير التدفقات النقدية التشغيلية سلبي، ويتم الاعتماد على أسواق رأس المال لدفع الفواتير.

هذا ليس انتقادًا بقدر ما هو واقع وميزان يجب على كل شركة تقرر تبني هيكل DAT مواجهته.

لكي يستمر هذا النموذج، يجب أن يتحقق أحد أمرين:إما أن يصبح الستيكينغ محركًا نقديًا حقيقيًا للشركات، ويوفر تمويلًا مستدامًا لشراء الأصول الرقمية؛ أو يجب على الشركات أن تدرج بيع الأصول الرقمية بشكل مخطط ضمن استراتيجيتها لتحقيق أرباح منهجية.

هذا ليس مستحيلًا. فقد ربحت Sharplink 10.3 ملايين دولار (UTC+8) من الستيكينغ على ETH، بينما ربحت Upexi 6.08 ملايين دولار (UTC+8) من الستيكينغ على SOL.

هذه المبالغ ليست ضئيلة. حتى لو تم إعادة استثمار جزء منها في النظام النقدي لدعم العمليات، فقد تتغير النتيجة النهائية.

حتى ذلك الحين، تواجه Upexi وSharplink نفس المعضلة: التوازن بين الابتكار الاستثنائي وسيولة أسواق رأس المال.

هذا كل شيء لليوم، نلتقي في المقال القادم.

قراءة موصى بها:

إعادة كتابة سيناريو 2018، هل يعني انتهاء إغلاق الحكومة الأمريكية = ارتفاع جنوني في سعر Bitcoin؟

اختفاء 1.1 مليار دولار من العملات المستقرة، ما الحقيقة وراء سلسلة انفجارات DeFi؟

مراجعة حادثة ضغط MMT: لعبة جمع أموال مصممة بعناية

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

حاملو Bitcoin الشباب يبيعون 148 ألف BTC بذعر بينما يتوقع المحللون قاعاً أقل من 90 ألف دولار لـ BTC

إشارة نادرة لعقود Bitcoin الآجلة قد تفاجئ المتداولين: هل يتشكل قاع؟

يأمل متداولو XRP أن تؤدي موجة جديدة من إطلاقات ETF إلى استعادة الاتجاه الصاعد

قالت TD Cowen إن رئيس SEC أتكينز يدخل في دفع حاسم لمدة 12 شهرًا لتنظيم العملات المشفرة بعد إعادة فتح الحكومة.

بعد انتهاء أطول إغلاق حكومي الأسبوع الماضي، أصبح التركيز الآن على جدول أعمال رئيس SEC بول أتكينز، بحسب مذكرة صادرة عن مجموعة البحوث في واشنطن التابعة لـ TD Cowen. من المتوقع أن يركز أتكينز على مجموعة من القضايا، بما في ذلك العملات الرقمية والسماح للمستثمرين الأفراد بالوصول إلى الاستثمارات البديلة.