نبض الاقتصاد الكلي: لماذا الانخفاضات الكبيرة أكثر قسوة مما يتوقعه السوق

Original Article Title: لماذا تبدو نهاية اللعبة أكثر قسوة مما تسعّره الأسواق

Original Author: arndxt

Original Translation: SpecialistXBT

خلال الأشهر القليلة الماضية، شهد موقفي تحولاً كبيراً:

من "تشاؤم مفرط يتحول إلى تفاؤل" (وهو شكل من أشكال التشاؤم الجماعي غالباً ما يمهد الطريق لضغط قصير الأجل) إلى "البقاء متشائماً والقلق حقاً من أن النظام يدخل مرحلة أكثر هشاشة".

هذا التحول لم يحدث بسبب حدث واحد، بل يستند إلى الديناميكيات الخمسة التالية التي تعزز بعضها البعض:

1. خطر الخطأ في السياسات آخذ في الارتفاع. يقوم الاحتياطي الفيدرالي بتشديد الأوضاع المالية بسبب عدم اليقين في البيانات الاقتصادية ووجود علامات واضحة على تباطؤ الاقتصاد.

2. محور الذكاء الاصطناعي/الشركات الكبرى ينتقل من نموذج غني بالسيولة إلى نموذج نمو معتمد على الرافعة المالية. هذا ينقل المخاطر من تقلبات الأسهم البحتة إلى مخاوف دورة الائتمان الكلاسيكية.

3. بدأت تقييمات القروض والائتمان الخاص في الانفصال عن بعضها البعض. ظهرت تحت السطح علامات مبكرة ولكن مقلقة لضغوط التسعير المدفوعة بالنماذج.

4. الاقتصاد ذو الشكل K يتحول إلى قضية سياسية. بالنسبة لشريحة متزايدة من السكان، لم يعد العقد الاجتماعي ذا مصداقية؛ هذا الشعور سيجد في النهاية تعبيراً سياسياً.

5. أصبح تركيز السوق نقطة ضعف نظامية وسياسية. عندما يكون حوالي 40% من وزن المؤشر متركزاً فعلياً في عدد قليل من الاحتكارات التكنولوجية الحساسة للجغرافيا السياسية والرافعة المالية، فإنها لم تعد مجرد قصص نمو بل أصبحت قضايا أمن قومي وأهداف للسياسات.

قد تظل الحالة الأساسية هي أن صناع السياسات في النهاية "سيفعلون ما يفعلونه دائماً": ضخ السيولة مرة أخرى في النظام ودعم أسعار الأصول حتى الدورة السياسية التالية.

لكن الطريق إلى هذه النتيجة يبدو أكثر اضطراباً، وأكثر اعتماداً على الائتمان، وأقل استقراراً سياسياً مما يفترضه سيناريو "اشترِ عند الانخفاض" التقليدي.

الرؤية الكلية

خلال معظم هذه الدورة، كان من المنطقي تبني موقف "تشاؤمي ولكن بنّاء":

التضخم، رغم ارتفاعه، يتباطأ.

السياسات داعمة بشكل عام.

تقييمات الأصول الخطرة مرتفعة، لكن التراجعات غالباً ما كانت تقابل بضخ السيولة.

اليوم، تغيرت عدة عوامل:

إغلاق حكومي: شهدنا إغلاقاً حكومياً مطولاً، مما أدى إلى تعطيل إصدار وجودة البيانات الاقتصادية الرئيسية.

عدم اليقين الإحصائي: اعترف كبار المسؤولين أنفسهم بوجود ضرر في النظام الإحصائي الفيدرالي، مما يعني أنهم يفتقرون إلى الثقة في السلاسل الإحصائية التي تستند إليها تخصيصات الأصول بقيمة تريليونات الدولارات.

من الليونة إلى التشدد: في هذا السياق، اختار الاحتياطي الفيدرالي التحول إلى موقف أكثر تشدداً فيما يتعلق بتوقعات أسعار الفائدة وميزانيته العمومية. على الرغم من تدهور المؤشرات القيادية، لا يزالون يشددون الأوضاع المالية.

بعبارة أخرى، النظام يزيد من عدم اليقين والضغط بدلاً من تخفيفه. هذا يمثل وضع مخاطر مختلف جذرياً.

تشديد السياسات وسط الضباب

تكمن المشكلة الأساسية ليس فقط في تشديد السياسات، بل في مكان وكيفية التشديد:

ضبابية البيانات: تم تأخير أو تشويه أو التشكيك في البيانات الرئيسية (التضخم، التوظيف) بعد الإغلاق. أصبح "لوحة القيادة" الخاصة بالاحتياطي الفيدرالي غير موثوقة في أكثر اللحظات حرجاً.

توقعات أسعار الفائدة: على الرغم من أن المؤشرات المستقبلية تشير إلى الانكماش في أوائل العام المقبل، فقد تم كبح احتمال خفض الفائدة على المدى القريب كما تعكسه السوق، مع تصريحات متشددة من مسؤولي الاحتياطي الفيدرالي.

حتى إذا ظلت أسعار الفائدة دون تغيير، فإن موقف الميزانية العمومية بشأن التشديد الكمي والميل لدفع المزيد من الأصول طويلة الأجل إلى القطاع الخاص هو بطبيعته متشدد للأوضاع المالية.

تاريخياً، غالباً ما كانت أخطاء الاحتياطي الفيدرالي في توقيتها: التشديد متأخراً، والتيسير متأخراً أيضاً.

نواجه خطر تكرار هذا النمط: التشديد في مواجهة تباطؤ النمو وضبابية البيانات بدلاً من التيسير الاستباقي لمعالجة هذه الظروف.

تشابك الذكاء الاصطناعي والتكنولوجيا الكبرى في قصة "النمو المعتمد على الرافعة المالية"

التحول الهيكلي الثاني يكمن في طبيعة الشركات الكبرى والرواد في الذكاء الاصطناعي:

خلال العقد الماضي، عملت "Mag7" أساساً مثل سندات الأسهم: تمتلك امتيازات مهيمنة، وتدفقات نقدية حرة ضخمة، وعمليات إعادة شراء أسهم كبيرة، ورافعة مالية صافية محدودة.

في السنوات 2-3 الأخيرة، تم توجيه المزيد من هذه التدفقات النقدية الحرة نحو نفقات رأس المال في الذكاء الاصطناعي: مراكز البيانات، الرقائق، البنية التحتية.

ندخل الآن مرحلة جديدة حيث يتم تمويل نفقات رأس المال الإضافية للذكاء الاصطناعي بشكل متزايد من خلال إصدار الديون بدلاً من الاعتماد فقط على النقد المتولد داخلياً.

هذا يعني:

فروق الائتمان ومبادلات التخلف عن السداد (CDS) بدأت في التحرك. مع زيادة الرافعة المالية لتمويل بنية الذكاء الاصطناعي، تتسع فروق الائتمان لشركات مثل Oracle.

تقلبات سوق الأسهم لم تعد الخطر الوحيد. نشهد الآن قطاعات كانت تبدو "مضادة للرصاص" تدخل في ديناميكية دورة ائتمان كلاسيكية.

هيكل السوق ضخم هذا الأمر. أصبحت هذه الأسماء ممثلة بشكل مفرط في المؤشرات الرئيسية؛ وتحولها من "أبقار نقدية" إلى "نمو معتمد على الرافعة المالية" غيّر ملف المخاطر للمؤشر بأكمله.

هذا لا يعني تلقائياً انفجار "فقاعة" الذكاء الاصطناعي. إذا كانت العوائد حقيقية ومستدامة، فإن الاستدانة من أجل نفقات رأس المال أمر معقول أيضاً.

ومع ذلك، فهذا يعني أن هامش الخطأ أصبح أصغر، خاصة في بيئة أسعار فائدة أعلى وسياسات أكثر تشدداً.

علامات انفصال الائتمان في السوق الخاص

تحت سطح الأسواق العامة، يظهر الائتمان الخاص علامات مبكرة على الضغط:

يتم تقييم نفس القرض بشكل مختلف بشكل كبير من قبل مدراء مختلفين (على سبيل المثال، أحدهم يقيمه بحوالي 70 سنتاً للدولار، وآخر بحوالي 90 سنتاً).

هذا التباين هو مؤشر نموذجي لنقاش أوسع بين التقييم القائم على النماذج والتقييم القائم على السوق.

يتكرر هذا النمط:

2007 - ارتفاع الأصول المتعثرة، اتساع الفروق، بينما ظلت مؤشرات الأسهم هادئة نسبياً.

2008 - تجمد الأسواق التي كانت تعتبر معادلة للنقد (مثل الأوراق المالية ذات معدل المزاد) فجأة.

بالإضافة إلى ذلك:

بدأت احتياطيات الفائض لدى الاحتياطي الفيدرالي في الانخفاض من ذروتها.

يدرك الاحتياطي الفيدرالي بشكل متزايد أن نوعاً من إعادة توسيع الميزانية العمومية قد يكون ضرورياً لمنع مشاكل في البنية التحتية المالية.

لا يضمن أي من هذا حدوث أزمة. لكنه يتماشى مع نظام ائتماني يضيق بهدوء، ولا يزال يُعرض على أنه "يعتمد على البيانات" بدلاً من أن يكون استباقياً.

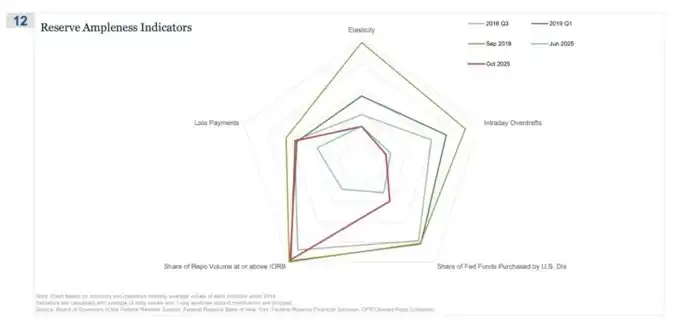

كان سوق اتفاقيات إعادة الشراء (REPO) هو المكان الأول الذي بدأت فيه قصة "ليس وفيراً تماماً" في الظهور

في هذا المخطط الراداري، "وصول حجم معاملات الريبو أو تجاوزها لحصة IORB" هو أوضح مؤشر على أننا نبتعد بهدوء عن نظام الاحتياطيات الوفيرة حقاً.

في الربع الثالث من 2018 وبداية 2019، كان هذا المقياس محتوياً نسبياً: الاحتياطيات الوفيرة تعني أن غالبية معاملات تمويل الريبو كانت تتداول بسهولة دون الحد الأدنى لـ IORB.

بحلول سبتمبر 2019، قبل اندلاع أزمة الريبو مباشرة، اتسع هذا الخط بشكل حاد، مع زيادة عدد معاملات الريبو التي تتداول عند أو فوق IORB—وهو عرض نموذجي لندرة الضمانات والاحتياطيات.

الآن، قارن بين يونيو 2025 وأكتوبر 2025:

لا يزال الخط الأزرق الفاتح (يونيو) ضمن الحدود بأمان، لكن الخط الأحمر لأكتوبر 2025 يمتد للخارج، مقترباً من شكل 2019، مما يشير إلى أن المزيد من معاملات الريبو تلامس أرضية السياسة.

بعبارة أخرى، مع عدم وفرة الاحتياطيات، يدفع الوسطاء والبنوك أسعار التمويل الليلي إلى الأعلى.

بالاقتران مع مؤشرات أخرى (المزيد من السحب على المكشوف خلال اليوم، استخدام أعلى لنافذة الخصم، وزيادة في المدفوعات الفاشلة)، تحصل على إشارة واضحة.

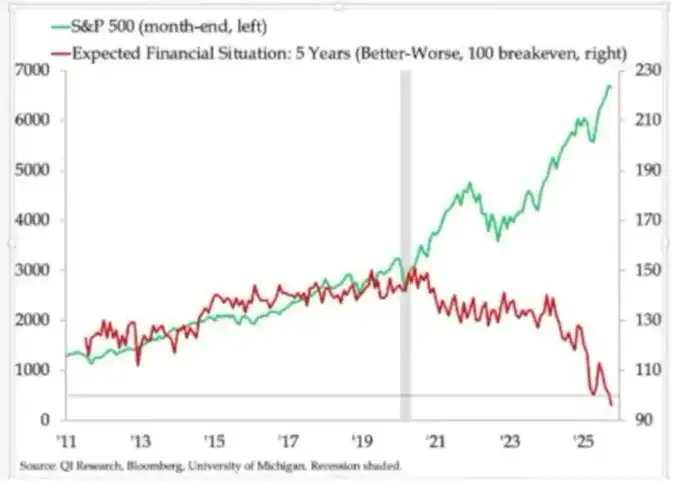

تطور الاقتصاد ذو الشكل K إلى متغير سياسي

ما كنا نشير إليه منذ فترة طويلة باسم "الانقسام الاقتصادي ذو الشكل K"، أراه الآن أصبح متغيراً سياسياً:

توقعات دخل الأسر تتباعد. التوقعات المالية طويلة الأجل (مثل توقعات 5 سنوات) تظهر فجوة مذهلة: بعض المجموعات تتوقع الاستقرار أو التحسن، بينما يتوقع آخرون تدهوراً حاداً.

مؤشرات الضغط الواقعي تومض:

معدلات التخلف عن السداد ترتفع بين المقترضين ذوي التصنيف الائتماني المنخفض.

يتم تأجيل تملك المنازل، حيث يقترب متوسط عمر المشترين لأول مرة من سن التقاعد.

معدلات البطالة بين الشباب في عدة أسواق ترتفع تدريجياً.

بالنسبة لشريحة متزايدة من السكان، النظام ليس فقط "غير متكافئ"؛ بل إنه معطل:

ليس لديهم أصول، ونمو الأجور محدود، ولا يوجد تقريباً مسار واقعي للمشاركة في تضخم الأصول.

العقد الاجتماعي الضمني "اعمل بجد، تقدم، ابنِ ثروة وأمان" ينهار.

في هذا المناخ، سيتغير السلوك السياسي:

لم يعد الناخبون يختارون "أفضل القائمين على رعاية" النظام الحالي.

هم على استعداد متزايد لدعم مرشحين متطرفين أو مغيرين للواقع من اليسار أو اليمين لأنهم، بالنسبة لهم، الجانب السلبي محدود: "لا يمكن أن يصبح الأمر أسوأ من هذا على أي حال".

سيتم صياغة السياسات المستقبلية المتعلقة بالضرائب، وإعادة التوزيع، والتنظيم، والدعم النقدي في هذا السياق. هذا ليس محايداً بالنسبة للسوق.

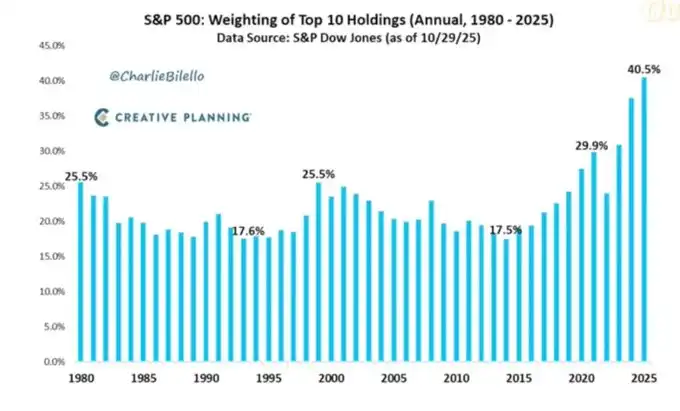

ارتفاع تركيز السوق كخطر نظامي وسياسي

القيمة السوقية مركزة للغاية في أيدي عدد قليل من الشركات. ومع ذلك، ما يتم مناقشته بشكل أقل هو تأثيرها النظامي والسياسي:

تمثل أكبر 10 شركات الآن حوالي 40% من المؤشرات الرئيسية للأسهم الأمريكية.

هذه الشركات:

- هي مقتنيات أساسية لصناديق التقاعد، وخطط 401(k)، ومحافظ الاستثمار للأفراد.

- تعتمد بشكل متزايد على الذكاء الاصطناعي، ومعرضة للسوق الصيني، وحساسة لمسار أسعار الفائدة.

- تحتكر فعلياً عدة مجالات رقمية.

هذا يخلق ثلاثة مخاطر متشابكة:

1. خطر السوق النظامي. الصدمات لهذه الشركات—سواء من الأرباح، أو التنظيم، أو الجغرافيا السياسية (مثل تايوان، الطلب الصيني)—ستنتقل بسرعة إلى مجمع ثروة الأسر بأكمله.

2. خطر الأمن القومي. عندما يكون الكثير من الثروة الوطنية والإنتاجية مركزة في عدد قليل من الشركات المعتمدة خارجياً، تصبح نقطة ضعف استراتيجية.

3. الخطر السياسي. في بيئة شعبوية ذات شكل K، هذه الشركات هي الأهداف الأكثر وضوحاً للسخط: ضرائب أعلى، ضرائب على الأرباح المفاجئة، قيود على إعادة الشراء. ستواجه تفكيكاً مدفوعاً بمكافحة الاحتكار وتنظيماً صارماً للذكاء الاصطناعي والبيانات.

بعبارة أخرى، هذه الشركات ليست فقط محركات للنمو؛ بل هي أيضاً أهداف محتملة للسياسات، واحتمالية أن تصبح أهدافاً آخذة في الازدياد.

Bitcoin، الذهب، وفشل (مؤقت) لسردية "التحوط المثالي"

في عالم مليء بمخاطر الخطأ في السياسات، وضغوط الائتمان، وعدم الاستقرار السياسي، ربما كان من المتوقع أن يزدهر Bitcoin كتحوط كلي. ومع ذلك، تصرف الذهب بشكل أشبه بتحوط تقليدي للأزمات: يقوى بثبات، تقلب منخفض، وزيادة الترابط في المحافظ.

أداء تداول Bitcoin يشبه أكثر أصل عالي بيتا:

- مرتبط بدرجة عالية بدورات السيولة.

- حساس للرافعة المالية والمنتجات المهيكلة.

- حاملو المدى الطويل القدامى (OG) يبيعون في هذا المناخ.

لا تزال السردية الأصلية للثورة اللامركزية/العملة مقنعة من الناحية المفاهيمية، لكن عملياً:

- التدفقات المالية السائدة اليوم مالية: استراتيجيات العائد، المشتقات، وسلوك تقلب منخفض.

- السلوك التجريبي لـ Bitcoin أقرب إلى بيتا أسهم التكنولوجيا منه إلى أداة تحوط محايدة وقوية.

- لا أزال أرى مساراً معقولاً حيث يصبح عام 2026 نقطة تحول مهمة لـ Bitcoin (دورة السياسات التالية، موجة التحفيز التالية، وتآكل أكبر للثقة في الأصول التقليدية).

لكن يجب على المستثمرين أن يدركوا أنه، في هذه المرحلة، لا يوفر Bitcoin للكثيرين خصائص التحوط المأمولة؛ فهو جزء من نفس مجمع السيولة الذي يثير قلقنا.

إطار السيناريوهات نحو 2026

إطار مفيد لفهم البيئة الحالية هو: هذه عملية تخفيض رافعة مالية مدارة للفقاعة تهدف إلى خلق مساحة لجولة التحفيز التالية.

قد يكون التسلسل كما يلي:

2024 إلى منتصف 2025: تشديد وإجهاد مُدار.

- سحب دوري من الإغلاقات الحكومية والخلل السياسي.

- يميل الاحتياطي الفيدرالي إلى التشدد في الخطاب وعلى الميزانية العمومية، ويشدد الأوضاع المالية.

- تتسع فروق الائتمان بشكل معتدل؛ تمتص القطاعات المضاربة (الذكاء الاصطناعي، أسهم التكنولوجيا طويلة الأجل، بعض القروض الخاصة) الصدمات الأولية.

نهاية 2025 إلى 2026: إعادة الاندماج في الدورة السياسية.

- مع انخفاض توقعات التضخم وتصحيح السوق، يستعيد صناع السياسات "مساحة" للتيسير.

- نشهد خفض أسعار الفائدة وتدابير مالية مصممة لدعم النمو والأهداف الانتخابية.

- بالنظر إلى التأخير، ستظهر عواقب التضخم بعد تحقيق معالم سياسية كبيرة.

ما بعد 2026: إعادة تسعير نظامية.

- اعتماداً على حجم وشكل جولة التحفيز التالية، نواجه دورة جديدة من تضخم الأصول مع تدخلات سياسية وتنظيمية أعلى، أو نواجه بشكل أكثر حدة قضايا استدامة الديون، والتركيز، والعقود الاجتماعية.

هذا الإطار ليس حتمياً، لكنه يتماشى مع الحوافز الحالية:

- يفضل السياسيون إعادة الانتخاب على التوازن طويل الأجل.

- تظل أبسط الأدوات هي السيولة ومدفوعات التحويل بدلاً من الإصلاحات الهيكلية.

- لاستخدام هذه الأدوات مرة أخرى، يحتاجون أولاً إلى التخلص من بعض الفقاعات الحالية.

الخلاصة

تشير جميع الإشارات إلى استنتاج واحد: النظام يدخل مرحلة من الهشاشة المتزايدة وانخفاض التسامح مع الخطأ.

في الواقع، تظهر الأنماط التاريخية أن صناع السياسات سيستجيبون في النهاية بجرعة كبيرة من السيولة.

لكن الانتقال إلى المرحلة التالية يتطلب أولاً المرور عبر:

- أوضاع مالية أكثر تشدداً

- زيادة حساسية الائتمان

- اضطرابات سياسية

- استجابة سياسية متزايدة اللاخطية

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

AIxCrypto تعيد تسمية نفسها إلى AIxCrypto Holdings, Inc. وتكشف عن استراتيجية Web3 جريئة

توقعات سعر XRP: الانهيار يصل إلى دعم لعدة أشهر مع ارتفاع التدفقات الخارجة إلى 54 مليون دولار

ارتفعت احتياطيات الذهب لدى Tether إلى 116 طنًا، لتنافس البنوك المركزية الصغيرة