لماذا لم تتحقق رواية التحوط الخاصة بـ Bitcoin؟ خمسة مؤشرات اقتصادية كبرى تكشف الحقيقة

النظام يدخل مرحلة أكثر هشاشة وأقل تسامحاً مع الأخطاء. قد يكون عام 2026 نقطة تحول حاسمة بالنسبة لـ Bitcoin.

Original Article Title: لماذا تبدو نهاية اللعبة أكثر قسوة مما تسعره الأسواق

Original Article Author: arndxt

Original Article Translation: DingDang, Odaily

خلال الأشهر القليلة الماضية، شهد موقفي تحولاً كبيراً: من "متشائم إلى متفائل" (حيث كان التشاؤم سائداً، وغالباً ما يمهد الطريق لضغوط الشراء القصيرة)؛ إلى "أنا متشائم جداً، وأشعر بقلق حقيقي من أن النظام بأكمله يدخل مرحلة أكثر هشاشة".

وليس ذلك بسبب حدث واحد، بل استناداً إلى خمسة عوامل ديناميكية متداخلة تعزز بعضها البعض:

• تصاعد مخاطر الخطأ في السياسات. يقوم الاحتياطي الفيدرالي بتشديد البيئة المالية وسط حالة من عدم اليقين في البيانات وإشارات واضحة على التباطؤ.

• تحول نماذج عمالقة التكنولوجيا والذكاء الاصطناعي من "غنية بالسيولة" إلى "نمو مدفوع بالرافعة المالية". هذا ينقل المخاطر من مجرد تقلبات سوق الأسهم إلى قضايا دورة الائتمان التقليدية.

• بدأت تظهر تصدعات في سوق الائتمان الخاص وتسعير القروض. رغم أن الأمر لا يزال مبكراً، إلا أن علامات الضغط على نماذج التسعير واضحة.

• الاقتصاد ذو الشكل K يتحول تدريجياً إلى قضية سياسية. بالنسبة لعدد متزايد من الناس، لم يعد العقد الاجتماعي موثوقاً، وسيظهر ذلك في نهاية المطاف على مستوى السياسات.

• تركّز السوق نفسه أصبح نقطة ضعف نظامية وسياسية. عندما تهيمن حوالي 40% من وزن المؤشر على عدد قليل من عمالقة التكنولوجيا، ومع حساسيتهم للجغرافيا السياسية والرافعة المالية، لم يعودوا مجرد محركات للنمو بل أصبحوا أهدافاً للأمن القومي والسياسات.

قد تظل الحالة الأساسية: صانعو السياسات سيضخون السيولة في نهاية المطاف "كالعادة"، ويدعمون أسعار الأصول للدخول في الدورة السياسية التالية. ومع ذلك، يبدو الطريق إلى تلك النتيجة أكثر اضطراباً، وأكثر اعتماداً على الائتمان، وأكثر عدم استقرار سياسياً، وأكثر تعقيداً بكثير مما يفترضه إطار "الشراء عند الانخفاضات" التقليدي.

1. تحول التموضع الكلي

خلال معظم هذه الدورة، كان الموقف "متشائم لكن بنّاء" معقولاً:

• رغم استمرار التضخم، إلا أن وتيرة الارتفاع تتباطأ.

• بشكل عام، لا تزال السياسات داعمة.

• تم دفع الأصول الخطرة إلى الأعلى، وكل تصحيح كان مصحوباً بضخ السيولة.

ومع ذلك، تغيرت بعض العوامل:

• إغلاق الحكومة: شهدنا إغلاقاً حكومياً مطولاً، مما عطل إصدار البيانات الاقتصادية الرئيسية وأضر بجودة البيانات.

• تصاعد عدم اليقين في النظام الإحصائي: اعترف كبار المسؤولين أيضاً بأن النظام الإحصائي الفيدرالي قد تعرض للضرر، مما قلل من مصداقية البيانات الأساسية التي تستند إليها تسعير أصول تريليونية.

• في هذا السياق، اختار الاحتياطي الفيدرالي موقفاً أكثر تشدداً بشأن توقعات أسعار الفائدة والميزانية العمومية، مشدداً الظروف المالية رغم تدهور المؤشرات المستقبلية.

بعبارة أخرى، النظام يزيد من حالة عدم اليقين والضغط بدلاً من التخفيف منها. هذا يمثل هيكل مخاطر مختلف تماماً.

2. تنفيذ التشديد السياسي في "الضباب"

القضية الأساسية ليست فقط ما إذا كانت السياسة تتشدد، بل أين وكيف يتم التشديد:

• "ضباب" البيانات: بعد الإغلاق، تم تأخير أو تشويه أو التشكيك في البيانات الرئيسية (التضخم، التوظيف)؛ وأصبحت أدوات مراقبة الاحتياطي الفيدرالي نفسها غير موثوقة في أكثر الأوقات حرجاً.

• توقعات أسعار الفائدة: رغم أن المؤشرات المستقبلية تشير إلى استمرار تراجع التضخم في أوائل العام المقبل، إلا أن تصريحات مسؤولي الاحتياطي الفيدرالي كانت متشددة، مما قلل بشكل كبير من توقعات السوق لخفض أسعار الفائدة على المدى القريب.

• الميزانية العمومية: في عملية التشديد الكمي، يحافظ الاحتياطي الفيدرالي على موقفه من الميزانية العمومية ويميل إلى دفع المزيد من الاستحقاقات إلى القطاع الخاص، مما يؤدي إلى تشديد كبير في الظروف المالية حتى لو بقيت أسعار الفائدة الاسمية دون تغيير.

تاريخياً، غالباً ما كانت أخطاء الاحتياطي الفيدرالي تتعلق بـ"التوقيت": رفع الفائدة متأخراً، أو خفضها متأخراً. يكمن الخطر الحالي في تكرار هذا النمط—التشديد عندما يتباطأ النمو وتصبح البيانات غامضة، بدلاً من التيسير قبل تراكم الضغوط.

3. تحول عمالقة التكنولوجيا والذكاء الاصطناعي من "بقرة نقدية" إلى "نمو بالرافعة المالية"

يظهر التحول الهيكلي الثاني في طبيعة شركات التكنولوجيا الكبرى وقادة الذكاء الاصطناعي:

• خلال العقد الماضي، كانت "السبعة الكبار" أشبه بالسندات: حصة سوقية عالية، تدفقات نقدية حرة ضخمة، برامج إعادة شراء كبيرة، ورافعة مالية صافية منخفضة للغاية.

• في العامين إلى الثلاثة الماضية، تم توجيه جزء متزايد من هذه التدفقات النقدية نحو نفقات رأس المال في الذكاء الاصطناعي: مراكز البيانات، الشرائح، البنية التحتية.

• نحن الآن ندخل مرحلة يتم فيها تمويل إنفاق الذكاء الاصطناعي بشكل متزايد عبر الديون بدلاً من التدفق النقدي التشغيلي.

وهذا يحمل عدة دلالات:

• هوامش الائتمان ومبادلات التخلف عن السداد بدأت تتسع، على سبيل المثال، Oracle، حيث تلجأ هذه الشركات إلى الرافعة المالية لبناء بنية الذكاء الاصطناعي التحتية.

• لم يعد تقلب سعر السهم هو الخطر الوحيد. نرى الآن بوادر مبكرة لدورة ائتمان تقليدية في قطاع التكنولوجيا الذي كان يُعتبر سابقاً "لا يُقهر".

• هيكل السوق فاقم هذا الوضع. أسهم هذه الشركات تحمل وزناً كبيراً في المؤشرات الرئيسية، وتحولها من بقرة نقدية إلى نمو بالرافعة المالية غيّر ملف المخاطر للسوق بأكمله.

هذا لا يعني أن فقاعة الذكاء الاصطناعي انتهت. إذا كانت نفقات رأس المال تحقق عوائد مستدامة، فإن الإنفاق الممول بالديون منطقي.

لكن هذا يعني أن هامش الخطأ يتقلص، خاصة في بيئة أسعار فائدة مرتفعة وتشديد السياسات.

4. الائتمان والتصدعات المبكرة في السوق الخاص

تحت سطح الهدوء في الأسواق العامة، تظهر ضغوط مبكرة في سوق الائتمان الخاص: اختلافات كبيرة في عروض الأسعار لنفس القرض بين المؤسسات (طرف يعرض 70 سنتاً للدولار بينما يعرض آخر 90 سنتاً). هذا مؤشر كلاسيكي على صراع "سعر النموذج مقابل سعر السوق".

هذا يعكس أنماطاً من 2007–2008:

• 2007: ارتفاع الأصول السيئة، اتساع الهوامش، بينما تظل مؤشرات الأسهم هادئة نسبياً.

• 2008: الأسواق التي كانت تُعتبر "شبيهة بالنقد" (مثل الأوراق المالية ذات معدل المزاد) تتجمد فجأة.

في الوقت نفسه: بدأت الاحتياطيات في نظام الاحتياطي الفيدرالي في الانخفاض؛ وداخلياً، يدرك الاحتياطي الفيدرالي بشكل متزايد أنه بدون توسيع الميزانية العمومية، قد تواجه "سباكة" السوق المالية مشاكل وظيفية.

هذا لا يعني أن الأزمة حتمية، لكنه يتناسب مع وضع: الائتمان يتشدد بهدوء، في حين تظل لغة السياسات عالقة في وضع "الاعتماد على البيانات" بدلاً من معالجة الوضع بشكل استباقي.

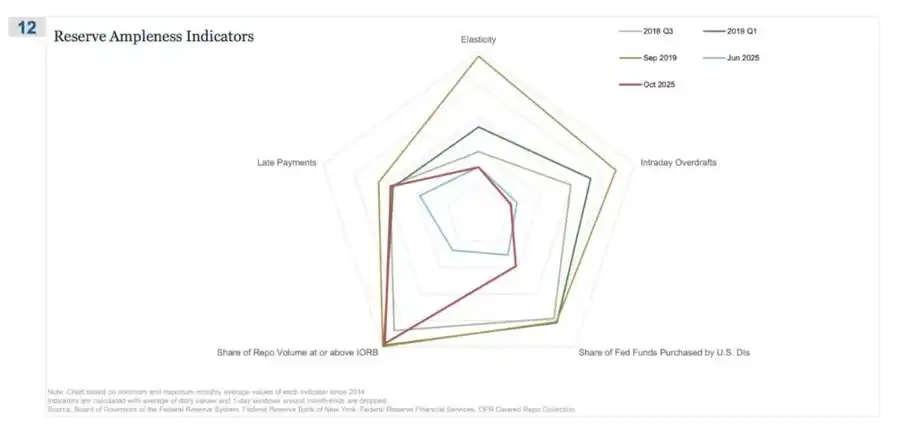

REPO (اتفاقية إعادة الشراء) كانت أول مكان تظهر فيه علامات "لم تعد الاحتياطيات وفيرة"

في هذا المخطط العنكبوتي، "حصة معاملات الريبو التي تصل أو تتجاوز IORB" هو الإشارة الأكثر وضوحاً، ويظهر أننا نبتعد بهدوء عن حالة الاحتياطيات الوفيرة حقاً.

خلال الربع الثالث 2018–2019، كان التقلب لا يزال تحت السيطرة نسبياً: الاحتياطيات وفيرة، ومعظم معدلات التمويل المضمون أقل من معدل الفائدة على الاحتياطيات (IORB).

بحلول سبتمبر 2019 (عشية اضطرابات سوق الريبو): توسعت هذه الخطوط بشكل حاد مع وصول المزيد من معدلات الريبو إلى أو تجاوز IORB، وهو مؤشر نموذجي على ندرة الضمانات والاحتياطيات.

الآن بالنظر إلى يونيو 2025 مقابل أكتوبر 2025:

• الخط الأزرق الفاتح (يونيو) لا يزال آمناً؛ لكن الخط الأحمر في أكتوبر يقترب من ملف 2019، مما يشير إلى أن المزيد من صفقات الريبو تصل إلى الحد الأدنى لسعر الفائدة.

• بعبارة أخرى، يقوم المتداولون والبنوك برفع تكلفة التمويل الليلي حيث لم تعد الاحتياطيات "وفيرة بشكل مريح".

• عند الجمع مع المؤشرات الأخرى في المخطط العنكبوتي (زيادة السحب على المكشوف خلال اليوم، زيادة مشتريات الاحتياطي الفيدرالي من الأموال الفيدرالية، وزيادة المدفوعات المتأخرة)، يمكن استخلاص رسالة واضحة.

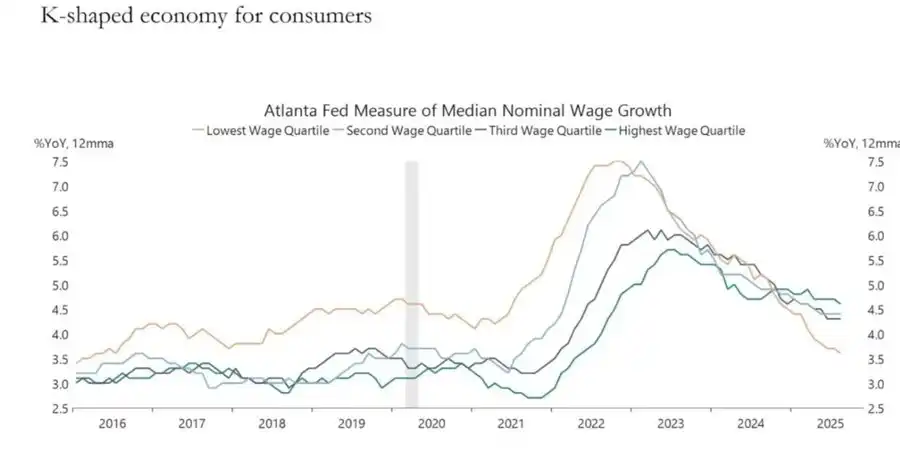

5. الاقتصاد ذو الشكل K يتحول إلى متغير سياسي

شرح كاتب هذا المقال سابقاً في مقال "اقتصاد ذو طبقتين بشكل K"، معرفاً الاقتصاد K بأنه أجزاء مختلفة من الاقتصاد تتحرك في اتجاهات متعاكسة تماماً ضمن نفس الدورة:

• النصف العلوي من K → أسواق رأس المال، حاملو الأصول، قطاع التكنولوجيا، الشركات الكبرى → ارتفاع سريع (الأرباح، أسعار الأسهم، الثروة ترتفع معاً).

• تعافي بشكل K → العمال، الشركات الصغيرة والمتوسطة، الصناعات اليدوية → تراجع أو ركود.

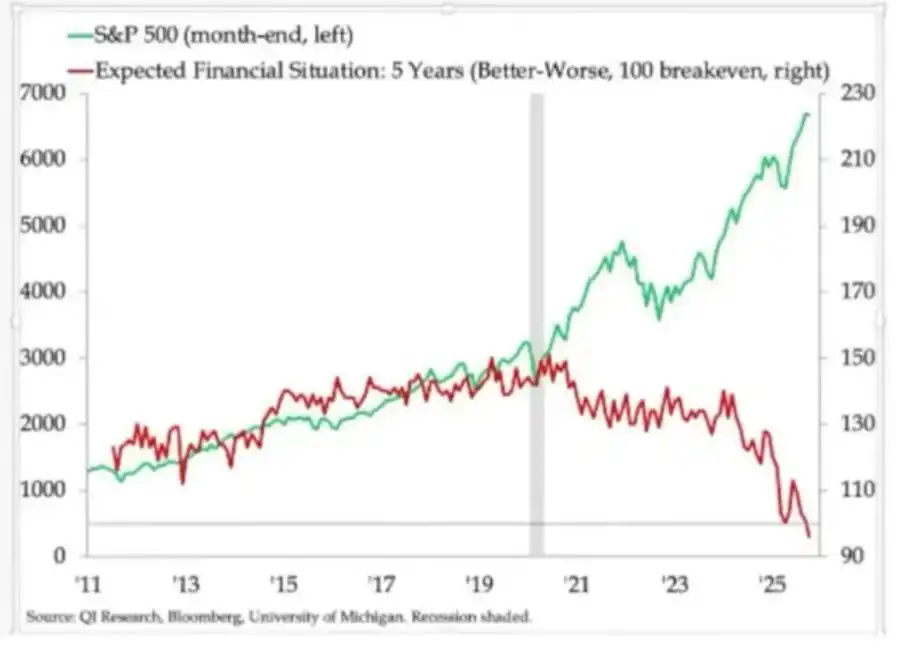

ما كنا نشير إليه سابقاً باسم "انقسام الاقتصاد بشكل K"، في رأيي، تطور من مجرد ظاهرة اقتصادية إلى متغير سياسي:

• توقعات الأسر تظهر تبايناً واضحاً. التوقعات المالية طويلة الأجل (مثل توقعات 5 سنوات) تختلف بشكل كبير: بعض المجموعات تتوقع الاستقرار أو حتى التحسن، بينما يتوقع آخرون تدهوراً ملحوظاً.

• مؤشرات الضغط الواقعي ترسل إشارات تحذيرية: معدلات التخلف عن سداد قروض السيارات دون المستوى ترتفع؛ سن شراء المنازل يستمر في التأخر، مع اقتراب أعمار المشترين لأول مرة من سن التقاعد؛ معدلات بطالة الشباب في عدة أسواق في ارتفاع مستمر.

بالنسبة للطبقات الاجتماعية المتنامية بسرعة، لم تعد المشكلة مجرد "عدم المساواة"؛ بل أصبح النظام نفسه غير فعال بشكل متزايد بالنسبة لهم:

• لا يملكون أصولاً، نمو الأجور محدود، ولا يستطيعون تصور مسار واقعي للمشاركة في تضخم الأصول.

• الفهم الأساسي للعقد الاجتماعي—"اعمل بجد، تقدم بثبات، تحقق في النهاية الثروة والأمان"—ينهار.

في مثل هذا المناخ، يبدأ السلوك السياسي في التغير:

• لم يعد الناخبون يختارون "أفضل حارس للوضع الراهن".

• أصبحوا أكثر استعداداً لدعم مرشحين راديكاليين أو متمردين من اليسار واليمين، لأنهم يرون أن مخاطرهم السلبية محدودة للغاية: "لن يصبح الوضع أسوأ على أي حال".

سيتم صياغة سلسلة من السياسات المستقبلية المتعلقة بالضرائب، وإعادة التوزيع، والتنظيم، والدعم النقدي في هذا السياق.

ومن الواضح أن هذا ليس محايداً بالنسبة للسوق.

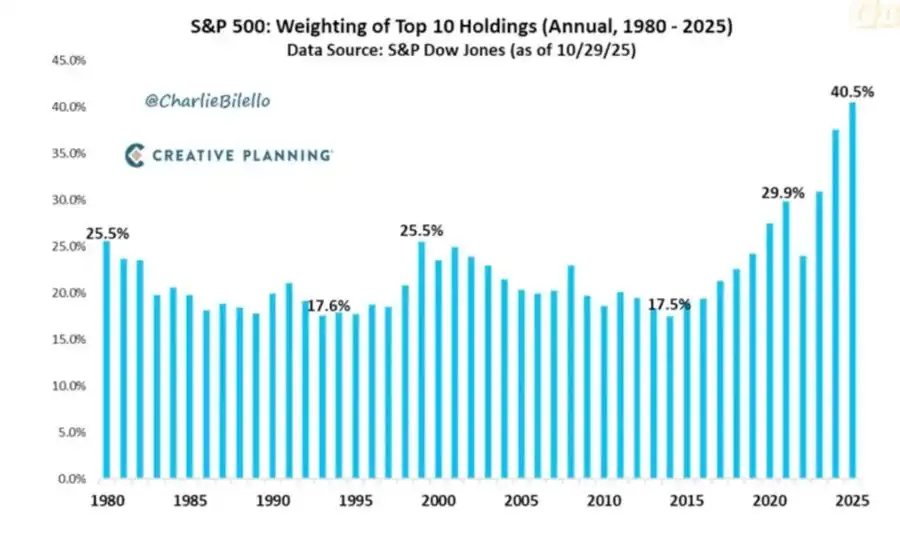

6. تركّز السوق كمخاطر نظامية وسياسية

القيمة السوقية الإجمالية مركزة للغاية في عدد قليل من الشركات. ومع ذلك، ما يُناقش أقل هو التداعيات النظامية والسياسية وراء هذا الهيكل:

حالياً، تحتل أكبر 10 شركات حوالي 40% من القيمة السوقية للمؤشرات الأمريكية الرئيسية.

تشترك هذه الشركات في الخصائص التالية: هي مكونات أساسية في محافظ صناديق التقاعد، وخطط 401(k)، والمحافظ الفردية؛ مرتبطة ارتباطاً وثيقاً بالذكاء الاصطناعي في أعمالها، معرضة بشكل كبير للسوق الصينية، وتعتمد بشكل كبير على مسارات أسعار الفائدة؛ وتعمل فعلياً كاحتكارات في عدة مجالات رقمية.

وهذا يجلب ثلاثة مخاطر متشابكة:

• مخاطر السوق النظامية

عندما تواجه هذه الشركات صدمات في الأرباح أو التنظيم أو الجغرافيا السياسية (مثل قضية تايوان أو تغير الطلب الصيني)، سينتقل التأثير بسرعة إلى النظام الكامل لثروة الأسر.

• مخاطر الأمن القومي

عندما تتركز نسبة كبيرة من الثروة والإنتاجية الوطنية في عدد قليل من الشركات المعتمدة خارجياً، تصبح هي نفسها نقاط ضعف استراتيجية.

• المخاطر السياسية

في بيئة يتعايش فيها التعافي بشكل K مع المشاعر الشعبوية، من المرجح أن تصبح هذه الشركات بؤر استياء:

• ضرائب أعلى، ضرائب استثنائية، قيود على إعادة الشراء؛

• تقسيم مدفوع بمبادرات مكافحة الاحتكار؛

• تنظيمات أكثر صرامة للذكاء الاصطناعي والبيانات.

بعبارة أخرى، لم تعد هذه الشركات مجرد محركات للنمو، بل أصبحت أيضاً أهدافاً محتملة للسياسات، وهذه الاحتمالية في ازدياد.

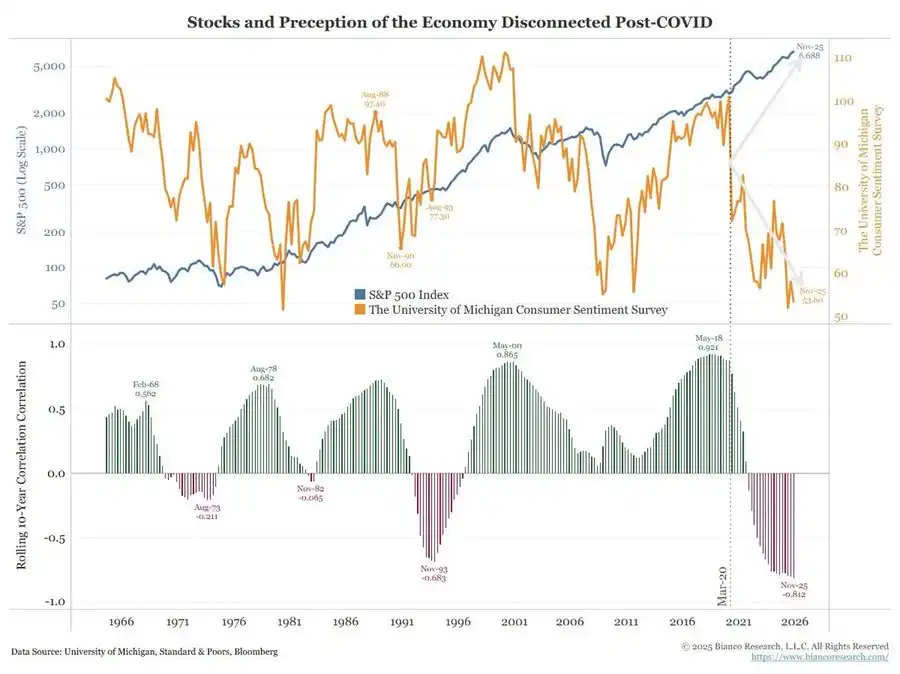

7. Bitcoin، الذهب، وسرد "التحوط المثالي" غير المتحقق

في عالم تزداد فيه مخاطر الخطأ في السياسات، وضغوط الائتمان، وعدم الاستقرار السياسي، قد يتوقع المرء أن يبرز Bitcoin كأداة تحوط ماكرو بارزة. لكن الواقع هو:

• الذهب يلعب دور التحوط التقليدي في الأزمات: أداء مستقر، تقلب منخفض، وأهمية متزايدة في تخصيص الأصول.

• Bitcoin أشبه بأصل عالي بيتا في التداول: مرتبط ارتباطاً وثيقاً بدورة السيولة؛ حساس للرافعة المالية والمنتجات المهيكلة؛ حاملو Bitcoin القدامى يستغلون البيئة الحالية لتقليص مراكزهم.

لا تزال السرديات الأولية حول اللامركزية وثورة العملة جذابة من الناحية المفاهيمية، لكن الواقع هو:

• التدفقات المالية السائدة حالياً تأتي أساساً من سلوكيات مالية: استراتيجيات العائد، المشتقات، أنماط التقلب القصير.

• الأداء الحقيقي لـ Bitcoin أقرب إلى بيتا التكنولوجيا منه إلى تحوط ماكرو محايد وقوي.

لا أزال أعتقد أن عام 2026 قد يكون عاماً محورياً لـ Bitcoin (دورة سياسات جديدة، حوافز محتملة، وتآكل إضافي للثقة في الأصول التقليدية قد يشكل نقطة التحول هذه).

ومع ذلك، يجب على المستثمرين أن يدركوا: في هذه المرحلة، لم يوفر Bitcoin بعد خصائص التحوط المتوقعة للكثيرين؛ ولا يزال جزءاً من تعقيد السيولة الذي نشعر بالقلق حياله.

8. إطار السيناريوهات نحو 2026

إحدى الطرق المفيدة لفهم البيئة الحالية هي اعتبارها "انكماش فقاعة مسيطر عليه" يهدف إلى إفساح المجال لجولة التحفيز التالية.

قد تبدو التسلسلات المحتملة على النحو التالي:

1) منتصف 2024 إلى 2025: انكماش وضغط مسيطر عليه.

• سحب دوري من إغلاقات الحكومة والفوضى السياسية؛

• ميل الاحتياطي الفيدرالي إلى التشدد في الخطاب والميزانية العمومية، مما يشدد البيئة المالية؛

• اتساع طفيف في هوامش الائتمان؛ القطاعات المضاربة (الذكاء الاصطناعي، التكنولوجيا طويلة الأجل، بعض الائتمان الخاص) تقود امتصاص الصدمات.

2) أواخر 2025 إلى 2026: دخول مرحلة إعادة ضخ السيولة في الدورة السياسية.

• مع تراجع توقعات التضخم وتصحيحات السوق، يستعيد صانعو السياسات "مساحة التيسير";

• تبدأ تخفيضات أسعار الفائدة والتدابير المالية في الظهور، مع معايرة حول النمو وأهداف الانتخابات؛

• ستظهر عواقب التضخم بعد المحطات السياسية الرئيسية بسبب التأثيرات المتأخرة.

3) بعد 2026: إعادة تسعير نظامية.

سيحدد حجم وشكل التحفيز التالي المسار المستقبلي:

• إما جولة أخرى من تضخم الأصول مع تدخل سياسي وتنظيمي أقوى؛

• أو مواجهة أكثر مباشرة للقضايا الهيكلية حول استدامة الديون، والتركيز، والعقد الاجتماعي.

هذا الإطار ليس نهائياً لكنه يتماشى مع الحوافز العالية الحالية:

• الشخصيات السياسية تعطي الأولوية لإعادة الانتخاب بدلاً من التوازن طويل الأجل؛

• لا يزال أسهل أداة سياسية للاستخدام هي السيولة والمدفوعات التحويلية، وليس الإصلاح الهيكلي؛

• ولاستخدام هذه الأدوات مرة أخرى، يجب أولاً عصر الفقاعة الحالية.

الخلاصة

تشير جميع الإشارات إلى نفس الاستنتاج: النظام يدخل مرحلة أكثر هشاشة وأقل تسامحاً من الدورة.

من الأنماط التاريخية، سيستجيب صانعو السياسات في النهاية بضخ سيولة كبيرة. لكن قبل الدخول في المرحلة التالية، يجب أن نمر بفترة تتسم بالخصائص التالية:

• شروط مالية أكثر صرامة،

• حساسية ائتمانية أعلى،

• اضطرابات سياسية أكثر حدة،

واستجابات سياسية أكثر لاخطية.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

أقامت Synthetix مسابقة تداول العقود، لكن تأثير الإحباط كان كبيرًا للغاية...

فقط حوالي 20% من المشاركين تمكنوا من تجنب خسارة أكثر من 90%.

شركات خزينة العملات المشفرة تنهار مع تآكل ما يقرب من نصف القيمة السوقية المجمعة

أدى الانهيار الأخير في سوق العملات الرقمية إلى انخفاض القيمة السوقية الإجمالية لشركات الخزينة للأصول الرقمية من الذروة التي بلغت 176 مليار دولار في يوليو إلى حوالي 99 مليار دولار اليوم. بدأت بعض شركات الخزينة الرقمية بالفعل بتقليص احتياطياتها، حيث قامت FG Nexus ببيع 10,000 ETH هذا الأسبوع لتمويل عمليات إعادة الشراء.

لا تشترِ أي عملة مشفرة حتى ترى هذه القائمة: لماذا يعتبر Digitap ($TAP) الرهان الآمن الوحيد لشهر نوفمبر

هل انتهت صلاحية دورة الأربع سنوات للبيتكوين؟

تشير جميع الظواهر غير المعتادة في هذه الجولة، بما في ذلك تراجع المشاعر، وضعف الأرباح، واضطراب الوتيرة، وهيمنة المؤسسات، إلى أن الدورة الرباعية المعهودة لم تعد فعالة كما كانت، وهذا ما يشعر به السوق بشكل بديهي.