أولاً: المقدمة

يجتمع هذا الأسبوع مطورو العالم في بوينس آيرس لحضور مؤتمر مطوري Ethereum السنوي. بالإضافة إلى ذلك، سيشهد شهر ديسمبر ترقية كبرى لـ Ethereum تحت اسم "Fusaka"، والتي ستزيد من قدرة معالجة البيانات بمقدار 8 أضعاف، وتعزز أمان الشبكة، وتقدم أدوات تطوير جديدة. في الوقت نفسه، أدى ارتفاع مشاركة المؤسسات إلى تدفق قوي للأموال، ومن المتوقع أن يجلب سوق RWA محرك نمو جديد لـ Ethereum.

ومع ذلك، وبسبب عدم اليقين في البيئة الكلية، دخل سعر Ethereum في مسار هابط منذ أوائل أكتوبر بعد أن بلغ ذروته عند 4900 دولار. خاصة بعد حادثة "انهيار 10·11" المفاجئة، لم يتعاف سعر ETH، وظل مؤخرًا يتأرجح حول 3000 دولار، منخفضًا بأكثر من 30% عن أعلى نقطة. الأموال التي دعمت ارتفاع ETH سابقًا بدأت بالانسحاب: انخفضت أسهم شركة خزينة Ethereum (DAT) بشكل حاد، وتحولت حيازة العملات من الربح إلى الخسارة، وقام بعض المساهمين ببيع الأسهم لجني الأرباح؛ كما شهدت العديد من صناديق ETF الفورية لـ ETH حول العالم تدفقات صافية خارجة مستمرة، وارتفعت حالة الترقب لدى المؤسسات التقليدية. في الوقت نفسه، واجه نظام Ethereum البيئي العديد من الانتكاسات: انخفض إجمالي القيمة المقفلة بأكثر من 20% منذ أكتوبر، وتعرضت العملات المستقرة على السلسلة لسلسلة من الانهيارات وفقدان الربط، وتعرضت بروتوكولات DeFi لانتكاسات متتالية.

ستستعرض هذه المقالة أداء Ethereum الأخير، وتحلل بعمق العوامل الإيجابية والسلبية التي يواجهها Ethereum حاليًا، وتستشرف آفاقه ومساره حتى نهاية العام، والعام المقبل، وعلى المدى المتوسط والطويل، على أمل توضيح الرؤية للمستثمرين العاديين، ومساعدتهم على فهم الاتجاهات، وتقديم مرجع لاتخاذ قرارات أكثر عقلانية في الفترات الحاسمة.

ثانيًا: تحليل الأداء الأخير لـ Ethereum

في الربع الثالث من هذا العام، ارتفع سعر Ethereum مع ارتفاع معنويات السوق، من حوالي 2500 دولار في نهاية يونيو إلى ما يقرب من 4950 دولارًا في نهاية أغسطس، وهو أعلى مستوى سنوي. ومع ذلك، مع دخول أكتوبر، تضافرت المخاطر الكلية والداخلية للسوق، مما أدى إلى "انهيار ملحمي". في 11 أكتوبر، كان إعلان الولايات المتحدة المفاجئ عن فرض رسوم جمركية إضافية على الصين هو الشرارة التي أشعلت عمليات بيع الأصول الخطرة عالميًا، وشهد سوق العملات المشفرة انهيارًا حادًا، حيث انخفض سعر Ethereum بأكثر من 20% إلى حوالي 3380 دولارًا (UTC+8). وعلى الرغم من تعافي السوق لاحقًا، إلا أن السيولة تراجعت تدريجيًا، واستمر الاتجاه الهبوطي، وحتى الآن، يبلغ سعر ETH حوالي 3000 دولار (UTC+8)، منخفضًا بأكثر من 30% عن ذروة أغسطس.

1. تشديد البيئة الكلية: وراء هذه الجولة من التصحيح، لا يمكن تجاهل تشديد السيولة الكلية وتوقعات أسعار الفائدة المتشددة. أرسل الاحتياطي الفيدرالي في نوفمبر إشارات قوية، مما أدى إلى تراجع توقعات خفض الفائدة في ديسمبر، وانخفضت شهية المخاطرة بشكل ملحوظ. كان ازدهار سوق العملات المشفرة في الربع الثالث مدفوعًا إلى حد كبير بأموال المؤسسات "المضاربة على الجديد" - حيث تم إطلاق العديد من صناديق ETF الفورية لـ Ethereum في الصيف، واندفع المستثمرون التقليديون إلى السوق، بالإضافة إلى إعلان بعض الشركات المدرجة عن خطط ضخمة لشراء العملات، مما شكل دعمًا قويًا للشراء. ولكن مع دخول أكتوبر، زادت حالة عدم اليقين في البيئة الكلية، وعادت الأموال الآمنة إلى الدولار وسندات الخزانة الأمريكية، وجفت الزيادة الهامشية في سوق العملات المشفرة بسرعة.

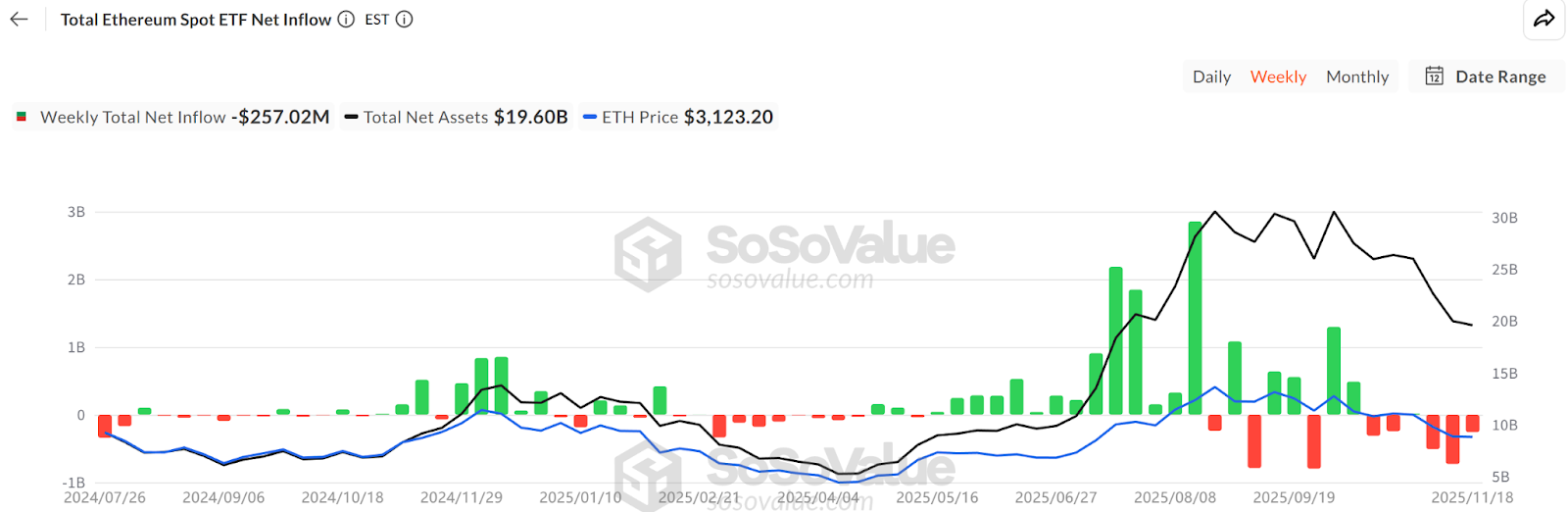

2. تدفقات ETF الخارجة: وفقًا لبيانات SoSoValue، بلغ إجمالي حيازة صناديق ETF الفورية لـ Ethereum في منتصف نوفمبر حوالي 6.34 مليون قطعة (192.8 مليار دولار)، أي 5.19% من إجمالي المعروض من ETH، لكن الأموال تحولت هذا الشهر من تدفقات صافية داخلة إلى خارجة، وكان حجم السحب الشهري أعلى بكثير من الأموال الجديدة، وبلغت أكبر تدفقات خارجة يومية 180 مليون دولار (UTC+8). وهذا يتناقض بشكل حاد مع التدفقات اليومية القوية في يوليو وأغسطس. غالبية مستثمري ETF هم من أصحاب التخصيص طويل الأجل، واستمرار عمليات الاسترداد الصافية لعدة أيام يعني أن الطلب المتزايد على ETH من القنوات المالية التقليدية يتراجع، وانسحابهم لا يقلل فقط من قوة الشراء المباشرة، بل قد يضخم أيضًا التقلبات قصيرة الأجل.

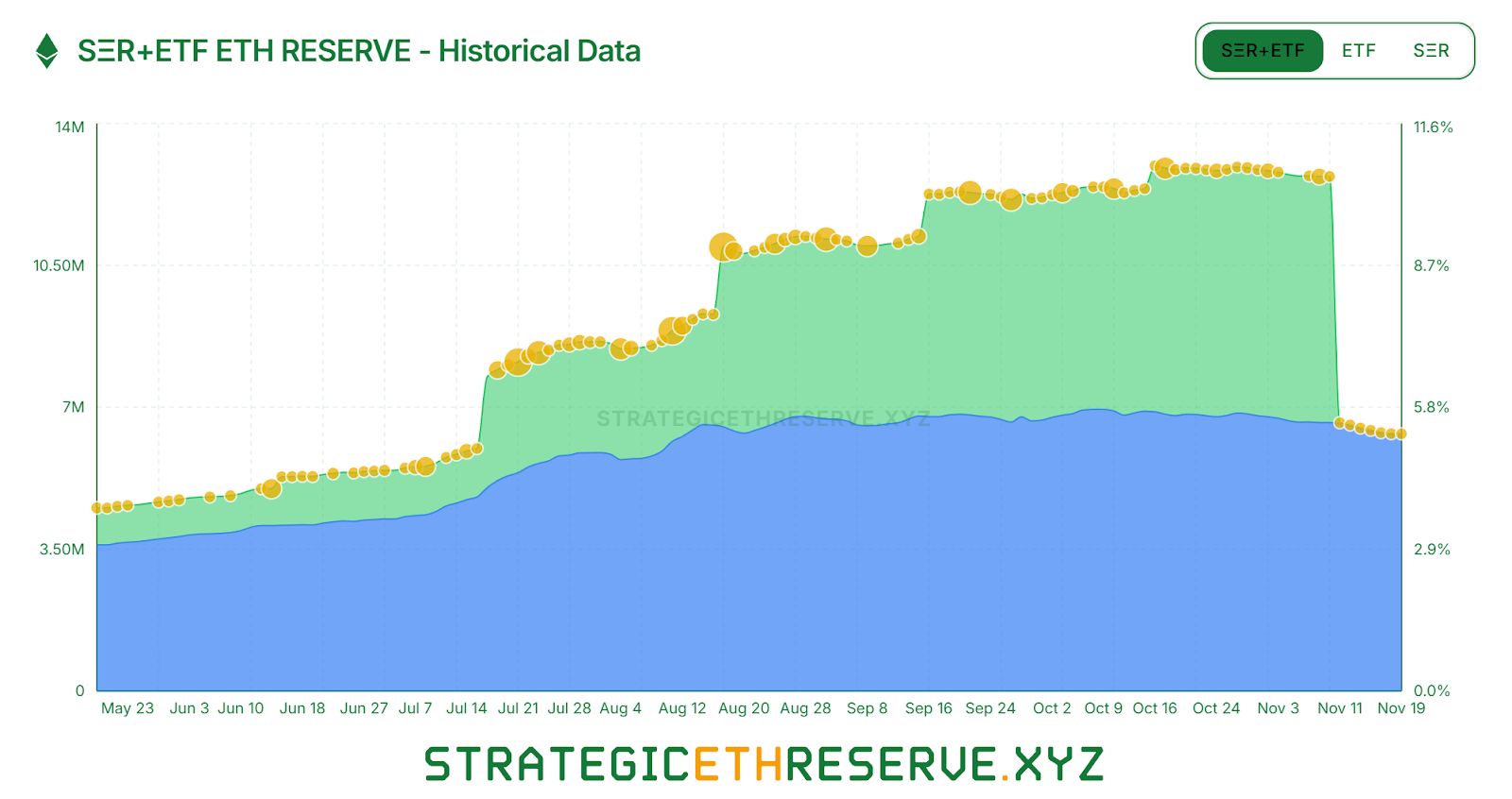

3. تقلص نمو شركات DAT: ظهرت أيضًا تباينات داخل القطاع. حتى منتصف نوفمبر، بلغ إجمالي احتياطي Ethereum الاستراتيجي الذي تحتفظ به DAT حوالي 6.24 مليون قطعة، أي 5.15% من المعروض، وتباطأت وتيرة الشراء بشكل واضح في الأشهر الأخيرة. من بين "الحيتان"، أصبحت BitMine تقريبًا القوة الرئيسية الوحيدة التي لا تزال تشتري ETH بكثافة: ففي الأسبوع الماضي فقط، زادت حيازتها بمقدار 67 ألف قطعة. أما شركة SharpLink الرائدة الأخرى، فقد توقفت عن الشراء منذ منتصف أكتوبر بعد أن اشترت 19.3 ألف قطعة، وتكلفة حيازتها حوالي 3609 دولارًا (UTC+8)، وتحولت إلى خسارة دفترية. كما اضطرت بعض شركات الخزينة الصغيرة والمتوسطة إلى البيع للبقاء: على سبيل المثال، باعت "ETHZilla" حوالي 40 ألف ETH (UTC+8) في نهاية أكتوبر لإعادة شراء أسهم الشركة، على أمل تقليص خصم سعر السهم. تحول قطاع الخزينة من التوسع الجماعي إلى الاستقطاب: لا تزال الشركات الكبرى القوية قادرة على الحفاظ على الشراء، بينما وقعت الشركات الصغيرة والمتوسطة في قيود السيولة وضغوط السداد، واضطرت إلى تقليص الحيازات ووقف الخسائر.

4. تصفية الرافعة المالية وظهور ضغط البيع: في السوق الثانوية، أدى الانسحاب السريع للأموال ذات الرافعة المالية إلى زيادة ضغط البيع على ETH. خلال انهيار أكتوبر، تعرضت مراكز الحيتان التي كانت تشتري بكثافة مثل "ماجي الأخ الأكبر" لتصفية قسرية متتالية، مما أدى إلى انتشار الذعر في السوق، وأثر إلى حد ما على ثقة المضاربين على الصعود. ووفقًا لإحصاءات Coinglass، انخفضت العقود المفتوحة لـ ETH منذ ذروة أغسطس بنحو 50%، وتقوم الأموال ذات الرافعة المالية بتقليص الرافعة بسرعة، مما يعني أن الحماس للمضاربة والسيولة في السوق يتراجعان معًا. ليس فقط المضاربون على الصعود بالرافعة المالية ينسحبون، بل بدأ أيضًا كبار الحائزين على المدى الطويل في تقليص مراكزهم. وذكرت شركة التحليل على السلسلة Glassnode أن الحائزين على العملات لأكثر من 155 يومًا يبيعون مؤخرًا حوالي 45 ألف ETH يوميًا (حوالي 140 مليون دولار) (UTC+8)، وهو أعلى مستوى بيع منذ عام 2021، مما يشير إلى أن بعض الحائزين القدامى يختارون جني الأرباح عند مستويات مرتفعة. تظهر هذه المؤشرات أن قوة الشراء الداخلية في السوق قد ضعفت بشكل واضح.

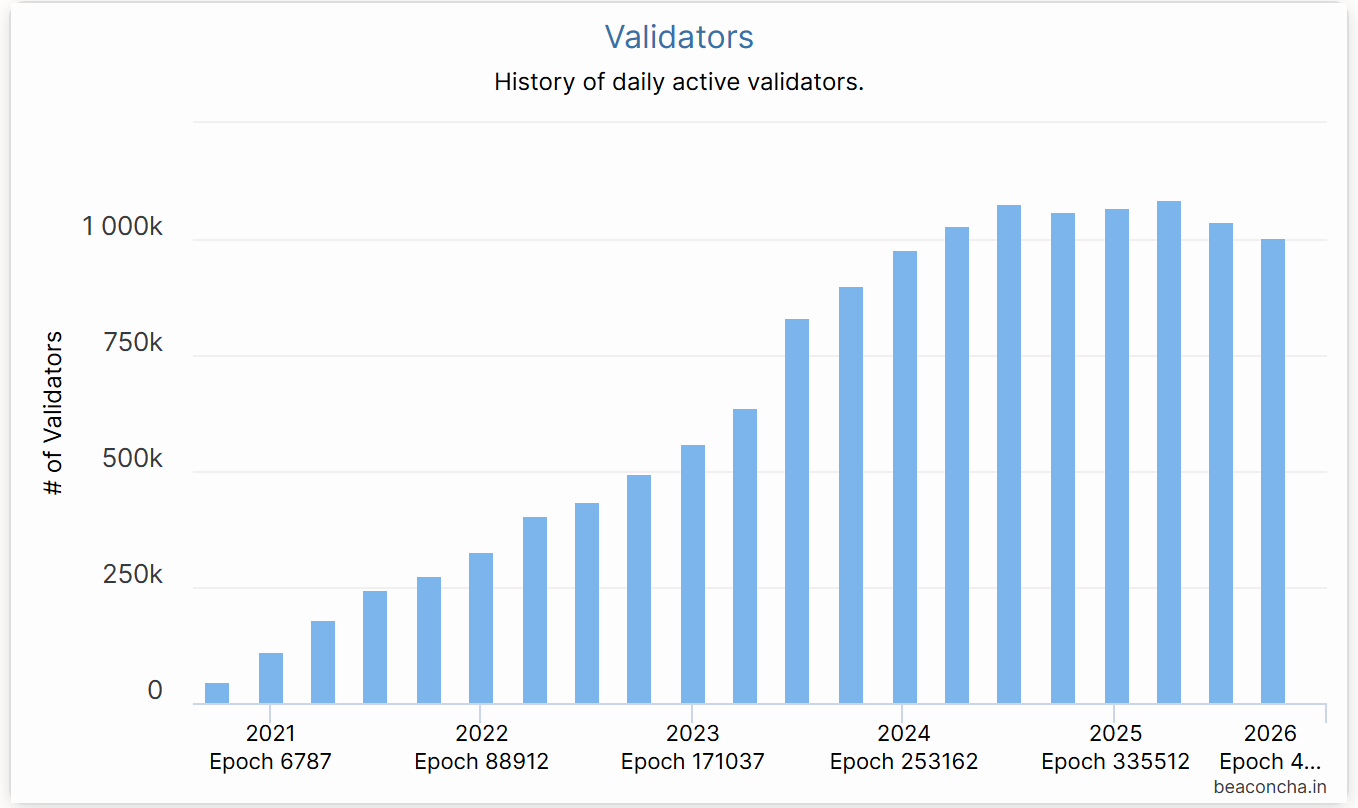

5. تراجع الإيداع في Ethereum: تشير بيانات Beacon Chain إلى أن عدد المدققين النشطين في Ethereum انخفض بنحو 10% منذ يوليو، وهو أول انخفاض كبير في حجم المدققين منذ التحول إلى POS في عام 2022. السبب الرئيسي هو أن ارتفاع سعر ETH في النصف الأول من هذا العام دفع العديد من مشغلي العقد إلى الخروج من الإيداع لجني الأرباح عند مستويات مرتفعة، وارتفع عدد المدققين الخارجين بشكل حاد في أواخر يوليو، وسجلت كمية ETH المسحوبة يوميًا رقمًا قياسيًا (UTC+8)؛ وثانيًا، انخفض العائد السنوي للإيداع مؤخرًا إلى حوالي 2.9%، بينما ارتفعت أسعار الفائدة على الإقراض على السلسلة، مما قلص فرص المراجحة، وبالتالي ضعف دعم الإيداع لسعر ETH.

6. تقلب العملات المستقرة وDeFi: ظهرت مشاكل نظام Ethereum البيئي بشكل مكثف، مما زاد من تراجع ثقة المستثمرين. في يوم انهيار 11 أكتوبر، انهارت USDe بسبب فشل آلية المراجحة عبر الإقراض المتكرر، وانخفضت إلى 0.65 دولار (UTC+8). وعلى الرغم من تعافيها بسرعة إلى ما يقرب من 1 دولار (UTC+8)، إلا أن ذلك تسبب في رد فعل متسلسل. تلت ذلك عدة حوادث في مجال العملات المستقرة اللامركزية: انهارت xUSD التي أصدرتها بروتوكول Stream بسبب انهيار صندوق التحوط الأساسي، ثم انخفضت USDX التي تتبع نفس الاستراتيجية إلى 0.38 دولار (UTC+8) عند نقص السيولة، مع خطر عدم إمكانية الاسترداد بنسبة 1:1؛ كما لم تسلم العملة المستقرة الخوارزمية deUSD، وانخفضت جميعها عن سعر الربط. هذه العملات المستقرة الجديدة التي كانت محط آمال كبيرة فشلت جميعها في ظروف السوق المتطرفة، مما كشف عن هشاشة ونقاط ضعف "العملات المستقرة المحايدة دلتا" في الظروف القصوى. أدى فقدان العملات المستقرة إلى ضربة قوية لـ DeFi. منذ منتصف أكتوبر، أبلغت العديد من بروتوكولات الإقراض والتجميع عن ديون معدومة وانخفاض حاد في TVL: تعرضت خزينة USDC في بروتوكول Morpho لخسارة حوالي 3.6% من الأصول بسبب انهيار قيمة مجمع Elixir المستقر المرتبط بها، واضطر البروتوكول إلى إزالة الاستراتيجية ذات الصلة؛ كما تحمل بروتوكول الإقراض الشهير Compound ضغوط الديون المعدومة بسبب انهيار قيمة بعض العملات المستقرة ذات الذيل الطويل، مما أدى إلى أزمة تصفية مؤقتة. وتعرض بروتوكول Balancer لهجوم قراصنة في نهاية أكتوبر، وخسر أكثر من 100 مليون دولار. أدت هذه الأحداث إلى استمرار تدفق الأموال خارج DeFi. حتى أوائل نوفمبر، انخفض TVL على Ethereum من أعلى مستوى سنوي عند 97.5 مليار دولار (UTC+8) إلى حوالي 69.5 مليار دولار (UTC+8)، أي تبخر أكثر من 30 مليار دولار في شهر واحد فقط.

بشكل عام، شهد Ethereum في الشهرين الماضيين اختبارًا مزدوجًا من الخارج والداخل: تشديد البيئة الكلية الخارجية، وتعرض القوى الثلاث الرئيسية للشراء (ETF، الخزينة، الأموال على السلسلة) لضغوط متزامنة، وواجه النظام البيئي الداخلي اضطرابات في العملات المستقرة ومستوى الأمان. في ظل الشكوك، تعرض سعر Ethereum وقيمته السوقية لضغوط مزدوجة.

ثالثًا: العوامل السلبية: الغيوم الكلية والمخاطر المحتملة

لا يمكن إنكار أن الغيوم السلبية التي تظلل Ethereum حاليًا قد تستمر في الضغط على سعر ETH وتطور النظام البيئي على المدى القصير والمتوسط.

1. التشديد الكلي وسحب الأموال

أكبر عامل سلبي حالي يأتي من البيئة الكلية. تحافظ البنوك المركزية الرئيسية في العالم على سياسات أسعار فائدة حذرة في ظل عدم استقرار التضخم، وتراجعت توقعات خفض الفائدة في ديسمبر، وسادت مشاعر الحذر في السوق. القوى التي دفعت ETH للارتفاع في النصف الأول من هذا العام (شراء ETF، شراء DAT، زيادة الرافعة المالية على السلسلة) أصبحت الآن مصدرًا محتملاً لضغط البيع. إذا استمرت البيئة الكلية في البرودة خلال الأشهر الستة المقبلة، فقد تقوم المزيد من المؤسسات باسترداد صناديق ETF أو بيع أسهم شركات الخزينة، مما يؤدي إلى تقليص مراكز ETH وتدفق الأموال خارج السوق. خاصة أن نموذج الخزينة نفسه هش إلى حد ما: شركات مثل BitMine تتداول أسهمها بخصم كبير حاليًا، وثقة المساهمين ضعيفة، وإذا انقطع التمويل أو واجهت ضغوط السداد، فقد تضطر إلى بيع ETH لجمع السيولة. باختصار، طالما لم يتغير اتجاه السيولة العالمية، فقد يستمر الضغط السلبي على Ethereum.

2. المنافسة وتأثير التوزيع

سلاسل الكتل الأخرى مثل Solana وBSC قامت بتوزيع جزء من الأموال المضاربة. بالإضافة إلى ذلك، أضعفت بروتوكولات الربط بين السلاسل وسلاسل التطبيقات مثل Plasma وStable وArc من جاذبية Ethereum للمشاريع والمستخدمين. مع صعود مفهوم البلوكشين المعياري، بدأت بعض المشاريع في بناء Rollup ذات سيادة خاصة بها، ولم تعد تعتمد على أمان Ethereum. وداخل مجال Layer2، هناك منافسة بين العديد من Rollup: تتنافس Arbitrum وOptimism على المستخدمين والتدفقات من خلال الحوافز العالية أو التوزيعات المجانية، مما قد يؤدي إلى "حرب L2"، ونجاح L2 لا يعني بالضرورة ارتفاع سعر ETH الرئيسي، بل قد يؤدي إلى تمييع جزء من القيمة. على سبيل المثال، أصدرت بعض L2 رموزًا مستقلة لدفع الرسوم، مما قد يؤثر على الطلب على ETH كغاز على المدى الطويل. بالطبع، لا يزال ETH هو الأصل الرئيسي للتسوية، والتأثير التنافسي قصير الأجل محدود، لكن يجب الحذر على المدى الطويل.

3. التنظيم وعدم اليقين السياسي

البيئة التنظيمية هي أيضًا سيف داموقليس المعلق فوق الرأس. على الرغم من أن رئيس SEC بول أتكينز صرح بأن Ethereum لا ينبغي اعتباره ورقة مالية، إلا أنه إذا تغير موقف المنظمين في المستقبل، فقد يتم التشكيك في الوضع القانوني لـ Ethereum، مما يؤثر على حماس المؤسسات للمشاركة. بالإضافة إلى ذلك، بدأت مناقشات تنظيم DeFi في العديد من البلدان، وقد تواجه العملات المستقرة اللامركزية والمعاملات المجهولة قيودًا أو تضييقًا أكثر صرامة. قد تصبح هذه التغيرات السياسية عقبة أمام تطور نظام Ethereum البيئي. على سبيل المثال، إذا حظرت بعض الدول البنوك من المشاركة في الإيداع أو قيدت شراء وبيع الأصول المشفرة للأفراد، فسيؤدي ذلك مباشرة إلى تقليل تدفق الأموال المحتمل. كما أن لائحة MiCA الأوروبية تفرض متطلبات على إصدار العملات المستقرة وخدمات DeFi، مما قد يزيد من تكاليف الامتثال لمشاريع Ethereum.

4. المخاطر الداخلية وإعادة بناء الثقة

بعد هذه السلسلة من الأحداث، يحتاج نظام Ethereum البيئي إلى وقت لإعادة بناء الثقة. من ناحية، جعلت حوادث فقدان الربط المتكررة للمستقرات مستخدمي DeFi أكثر حذرًا من المنتجات عالية العائد. يسود حاليًا الحذر في السوق، ويفضل المستخدمون المنصات المركزية أو العملات المستقرة الرئيسية مثل USDT/USDC، مما سيؤدي إلى نقص السيولة ونمو محدود للعديد من البروتوكولات المبتكرة على Ethereum في الفترة المقبلة. من ناحية أخرى، أدت الحوادث الأمنية المتكررة (مثل الهجمات والاختراقات) إلى التشكيك في أمان تطبيقات Ethereum، وغالبًا ما تؤدي كل هجمة أو انهيار كبير إلى بيع المستخدمين ذوي الصلة لـ ETH أو سحب أموالهم. من المتوقع أن يصبح حوكمة المخاطر محور اهتمام مجتمع Ethereum في الفترة المقبلة، وقد يعزز المطورون الاحتياطيات والتأمين لاستعادة ثقة المستخدمين. ومع ذلك، بمجرد أن تتجذر عقلية السوق الهابطة، يحتاج المستثمرون إلى محفزات إيجابية أكبر (مثل ارتداد الأسعار أو انفجار تطبيقات جديدة) ليعودوا للاستثمار.

باختصار، يمر Ethereum حاليًا بمرحلة قاع صعبة داخليًا وخارجيًا. قد يستمر تراجع السيولة الكلية، والمنافسة الصناعية، وضغوط التنظيم، ومشاكل النظام البيئي في كبح أداء ETH على المدى القصير. تحتاج هذه الظروف السلبية إلى وقت ومحفزات إيجابية كافية للتغلب عليها. وخلال هذه العملية، قد يمر السوق بمزيد من الألم والتقلبات.

رابعًا: العوامل الإيجابية: الدفع بالترقية والدعم الأساسي

على الرغم من العواصف الأخيرة، لا يزال الأساس البيئي لـ Ethereum كأكبر نظام بلوكشين قويًا، وتظهر تأثيرات الشبكة، والأساس التقني، وإجماع القيمة مرونة على المدى الطويل.

1. تأثير الشبكة ومرونة النظام البيئي

- النشاط في التطوير والابتكار: لا يزال عدد المطورين النشطين والمشاريع على Ethereum هو الأعلى في الصناعة، وتستمر التطبيقات والمعايير الجديدة في الظهور. خلال مؤتمر DevConnect، جذبت العديد من التطورات المهمة انتباه المجتمع: أعاد Vitalik التأكيد على مفهوم Ethereum "الحيادي الموثوق، والإدارة الذاتية"، وأصبحت موضوعات مثل تجريد الحساب وحماية الخصوصية محور الاهتمام.

- نمو نظام Layer2: على الرغم من تراجع إجمالي TVL مؤخرًا، لا تزال نشاط المستخدمين وحجم المعاملات على شبكات الطبقة الثانية مثل Arbitrum وOptimism وBase مرتفعة نسبيًا، مما يشير إلى أن الطلب على السلسلة لا يزال لديه إمكانات في بيئة منخفضة التكلفة. بعد ترقية Fusaka، ومع انخفاض تكلفة نشر البيانات بشكل أكبر، سيصبح نموذج اقتصاد Rollup أكثر استدامة، مما يجذب المزيد من المستخدمين والمشاريع إلى الطبقة الثانية من Ethereum، وبالتالي يعزز قيمة السلسلة الرئيسية.

- أمان شبكة Ethereum ولامركزيتها: لا يزال إجمالي ETH المودع على السلسلة يتجاوز 35 مليون قطعة، أي حوالي 20% من المعروض، مما يوفر ضمانًا قويًا لأمان POS؛ وعلى الرغم من تراجع عدد المدققين مؤخرًا، إلا أن مشغلي العقد المؤسسية الجدد يملؤون الفراغ. في المستقبل، ستدخل المزيد من المؤسسات التقليدية من خلال حيازة وإيداع ETH لتحقيق عوائد مستقرة، مما سيشكل "خزان سيولة" مستدام لـ Ethereum.

- استمرار حرق الرسوم يحافظ على انكماش ETH: يحافظ حرق الرسوم وفقًا لـ EIP-1559 على خاصية الانكماش، مما قد يعزز مرونة سعر ETH ويمنحه خصائص "التحوط من التضخم الرقمي".

يتضح أن تأثير الشبكة القوي لـ Ethereum (المطورون + المستخدمون + شبكة الأموال) والنموذج الاقتصادي المتطور باستمرار يشكلان المنطق الأساسي الذي يدعم ثقة المستثمرين على المدى الطويل.

2. الترقيات والتحسينات الكبرى

- ترقية Fusaka لزيادة السعة وخفض الرسوم: تعتبر ترقية Fusaka أكبر محاولة توسعة في تاريخ شبكة Ethereum. وفقًا للخطة، سيتم تفعيل هذه الترقية على الشبكة الرئيسية في 4 ديسمبر (UTC+8). أبرز ما في Fusaka هو إدخال تقنية PeerDAS، أي أن كل عقدة ستخزن فقط حوالي 1/8 من جميع بيانات المعاملات، والباقي يتم التحقق منه من خلال العينة العشوائية وإعادة البناء، مما يقلل بشكل كبير من متطلبات التخزين وعرض النطاق الترددي لكل عقدة. من المتوقع أن تزيد هذه التغييرات من عدد بيانات blob التي يمكن أن تحتويها الكتلة الواحدة في Ethereum بمقدار 8 أضعاف، مما يقلل بشكل كبير من تكلفة إرسال بيانات المعاملات لـ L2 Rollup. بعبارة أخرى، ستوسع Fusaka سعة البيانات وتخفض رسوم الغاز، مما يفيد مباشرة شبكات الطبقة الثانية مثل Arbitrum وOptimism والمستخدمين.

- تحسينات رئيسية أخرى: بالإضافة إلى PeerDAS الأساسية، تتضمن هذه الترقية العديد من التحسينات الرئيسية: مثل تعديل نموذج اقتصاد blob، وتعزيز مقاومة هجمات DoS للحد من المعاملات القصوى وحجم الكتلة، وأدوات جديدة للمستخدمين والمطورين؛ ودعم EIP-7951 لتوقيعات منحنى P-256 البيضاوي أصليًا، مما يعزز التوافق مع المحافظ الصلبة والهواتف المحمولة، وتحسين تعليمات CLZ لخوارزميات العقود.

إذا سارت الأمور بسلاسة، فقد تصبح Fusaka علامة فارقة جديدة في طريق Ethereum نحو رؤية طبقة التسوية العالمية، بعد دمج 2022 وترقية Shanghai في 2023، وتضع الأساس التقني لدورة النمو القادمة.

3. الاتجاهات الجديدة للتطبيقات وإجماع القيمة

- تحسين القيمة العملية على السلسلة: مع تحسن أداء Ethereum وانخفاض الرسوم، من المتوقع أن تستعيد بعض المجالات التطبيقية التي كانت محط آمال ولكنها لم تتوسع بسبب التكلفة، مثل ألعاب البلوكشين، والشبكات الاجتماعية، والتمويل في سلاسل التوريد، حيويتها. ستفضل المنصات التي تتطلب معاملات صغيرة ومتكررة اختيار Ethereum المطور أو طبقاته الثانية كأساس تقني.

- استمرار الابتكار في DeFi: تقود بروتوكولات DeFi مثل Sky (MakerDAO سابقًا) إدخال الأصول المتوافقة على نطاق واسع: من خلال المشاريع الفرعية مثل Spark وGrove وKeel، توسع نطاقها ليشمل قروض العملات المستقرة، والاستثمار في السندات الحكومية، والتسوية بين البروتوكولات. وافق DEX الرائد Uniswap مؤخرًا عبر تصويت المجتمع على تفعيل رسوم بنسبة 0.15% على بعض المجمعات لصالح الخزينة. هذا يدل على أن بروتوكولات DeFi بدأت في استكشاف نماذج ربحية مستدامة، مما يعزز رموز الحوكمة، ويعيد الحيوية لشبكة Ethereum بشكل غير مباشر. بالإضافة إلى ذلك، تخطط Aave لإطلاق الإصدار الرابع مع ميزات عبر السلاسل وتحكم أكثر دقة في المخاطر. إذا تحسنت بيئة السوق، من المتوقع أن يجذب DeFi 2.0 الأكثر قوة وتحكمًا في المخاطر موجة جديدة من المستخدمين.

- زيادة الاعتراف وتوضيح السياسات تدريجيًا: موافقة الولايات المتحدة على صناديق ETF، وفتح التداول للأفراد في هونغ كونغ وغيرها، والطلب القوي على العملات المستقرة في الأسواق الناشئة، كلها توفر فرص نمو للمستخدمين في Ethereum. خاصة في البلدان ذات التضخم المرتفع (مثل الأرجنتين وتركيا)، أصبحت العملات المستقرة وتطبيقات الدفع على شبكة Ethereum أدوات مهمة للسكان لمكافحة التضخم والتحويلات عبر الحدود، مما يعكس القيمة العملية الحقيقية، ويعزز تدريجيًا إجماع القيمة العالمي على ETH.

بناءً على ما سبق، وعلى الرغم من التقلبات قصيرة الأجل، لا يزال الدعم طويل الأجل لقيمة Ethereum قائمًا، ولم تتزعزع مكانته المركزية في خريطة البلوكشين العالمية. لن تغير هذه العوامل الإيجابية الاتجاه على الفور، لكنها مثل بذور مدفونة تحت الجليد، قد تنمو بسرعة عندما تهب رياح الربيع.

خامسًا: التوقعات والاستنتاج

استنادًا إلى التحليل أعلاه، نقدم التوقعات التالية لمسار Ethereum المستقبلي:

المدى القصير (حتى نهاية هذا العام): من المرجح أن يحافظ Ethereum على مسار تذبذب ضعيف، مع علامات على تكوين قاع، لكن من الصعب حدوث ارتداد كبير. ترقية Fusaka هي عامل إيجابي متوقع، وقد استوعبه السوق بالفعل، لذا من غير المرجح أن تغير الأخبار عن الترقية الاتجاه بمفردها. ومع ذلك، نظرًا لانخفاض سعر ETH بأكثر من 30% من أعلى مستوى، هناك حالة من التشبع البيعي تقنيًا، ويزداد ضغط جني الأرباح من البائعين، لذا فإن مساحة الانخفاض الإضافي حتى نهاية العام محدودة نسبيًا. إذا لم تظهر سلبيات كبرى جديدة (مثل رفع أسعار الفائدة بشكل غير متوقع)، فقد يتحسن ثقة المستثمرين قليلاً، وقد يرتفع ETH ببطء إلى ما فوق 3500 دولار (UTC+8) حتى نهاية العام. يجب الانتباه إلى أن نهاية العام عادة ما تشهد شح السيولة، وقد يكون الارتداد محدودًا بدون حجم تداول كافٍ، وسيكون مستوى 3500 دولار (UTC+8) مقاومة مهمة.

المدى المتوسط (طوال عام 2024 حتى النصف الأول من 2025): من المتوقع أن يمر Ethereum بمرحلة تكوين قاع وتجميع في النصف الأول من 2024، مع احتمال أن يبدأ في التعافي تدريجيًا في النصف الثاني. بشكل محدد، قد يستمر ETH في التذبذب في الربع الأول من العام المقبل، وقد تؤثر عوامل مثل ضغوط البيع الضريبية في نهاية العام، وتعديلات المحافظ المؤسسية خلال موسم التقارير المالية في يناير على السوق. ومع ذلك، قد يشهد الوضع تحولًا في النصف الثاني من العام: إذا أدى انخفاض التضخم إلى خفض أسعار الفائدة من الاحتياطي الفيدرالي وتحسن البيئة المالية العالمية، فسيكون ذلك مفيدًا لانتعاش الأصول الخطرة بما في ذلك ETH. مع تحسن شهية المخاطرة بسبب الانتخابات النصفية الأمريكية، قد يبدأ ETH جولة صعود جديدة، ليصل إلى نطاق 4500-5000 دولار (UTC+8).

المدى الطويل (نهاية 2025 وما بعدها): على المدى الأطول، لا يزال من المتوقع أن يسجل Ethereum ارتفاعات جديدة في دورة السوق الصاعدة الكاملة القادمة، ويعزز مكانته كـ"طبقة تسوية القيمة العالمية". من النصف الثاني من 2025 حتى 2026، إذا تزامنت بيئة كلية ميسرة مع تطبيقات بلوكشين واسعة النطاق، فقد يرتفع سعر ETH إلى نطاق 6000-8000 دولار (UTC+8). يستند هذا التوقع إلى المنطق التالي: أولاً، بعد ترقية Fusaka، ستستمر ترقيات Ethereum، مثل أشجار Verkle، واقتراحات PBS، والتقسيم الكامل، في تحسين الأداء وخفض التكاليف، مما يجذب تطبيقات ومستخدمين جدد ويوفر دعمًا قويًا لزيادة القيمة. ثانيًا، يظهر تأثير الشبكة في Ethereum تسارعًا متزايدًا، حيث يجذب المزيد من المستخدمين المزيد من المطورين، مما يؤدي إلى المزيد من الأصول والتطبيقات، في دورة متكررة. على المدى الطويل، من المرجح أن يصبح Ethereum الشبكة الأساسية التي تدعم أنشطة اقتصادية بمليارات الدولارات، وسيكون الطلب على ETH (لدفع الغاز، والضمان، وتخزين القيمة) أعلى بكثير من المتوقع حاليًا. بالإضافة إلى ذلك، فإن خاصية ETH كأصل منتج (يمكن إيداعه لكسب عوائد) تجعله جذابًا بشكل خاص للمؤسسات، وإذا نضج الإطار التنظيمي، فقد يصبح تخصيص صناديق التقاعد الكبرى وصناديق الثروة السيادية لـ ETH اتجاهًا، كما هو الحال مع العقارات والأسهم اليوم. سيؤدي ذلك إلى تدفق أموال ضخمة جديدة، ويدفع ETH إلى مركز قيمة أعلى.

الاستنتاج: باعتباره حجر الأساس في عالم العملات المشفرة، مر Ethereum بعدة دورات صعود وهبوط، وفي كل مرة ينهض من جديد وسط الشكوك. ستتضح نتيجة الصراع بين العوامل الإيجابية والسلبية في النهاية، وسيقف الزمن إلى جانب التقنية والقيمة. بعد إكمال الإصلاح الذاتي وتجاوز اختبار السوق، قد يقف Ethereum الأقوى مرة أخرى في مركز المسرح في السنوات القادمة، ويكتب فصلًا جديدًا من التألق.