التنقيب عن العملات الرقمية في أمريكا اللاتينية: السباق نحو البنوك الرقمية على سلسلة Web3

من منظور البنوك الرقمية التقليدية، سنستعرض كيف يمكن للبنوك القائمة على Web3، والتي تعتمد على تقنية البلوكشين والعملات المستقرة، أن تلبي احتياجات المستخدمين في المستقبل وتخدم الفئات التي لا تصل إليها الخدمات المالية التقليدية.

من منظور البنوك الرقمية التقليدية، سنستعرض كيف يمكن لبنك Web3 المبني على البلوكشين والعملات المستقرة أن يلبي احتياجات المستخدمين في المستقبل ويخدم الفئات التي لا تصل إليها الخدمات المالية التقليدية.

ترجمة: Will 阿望

في كل مرة أشارك في تصميم سرد أو فعالية، أختتم دائمًا برؤية وصفها Bankless: يمكننا بناء بنك رقمي Web3 على السلسلة من خلال stablecoin payment + on chain finance، لنقدم تقريبًا جميع الخدمات التي توفرها البنوك التقليدية، ونحقق الشمول المالي والمساواة المالية.

هذه الرؤية الكبرى لا تنطلق فقط من التطبيقات الأصلية للعملات الرقمية مثل Crypto Consumer App وDeFi والسلاسل العامة، بل تشمل أيضًا شركات الدفع بالعملات المستقرة، وشركات Fintech وغيرها. يمكن القول إن ثورة البنوك الرقمية الجديدة قد بدأت بالفعل.

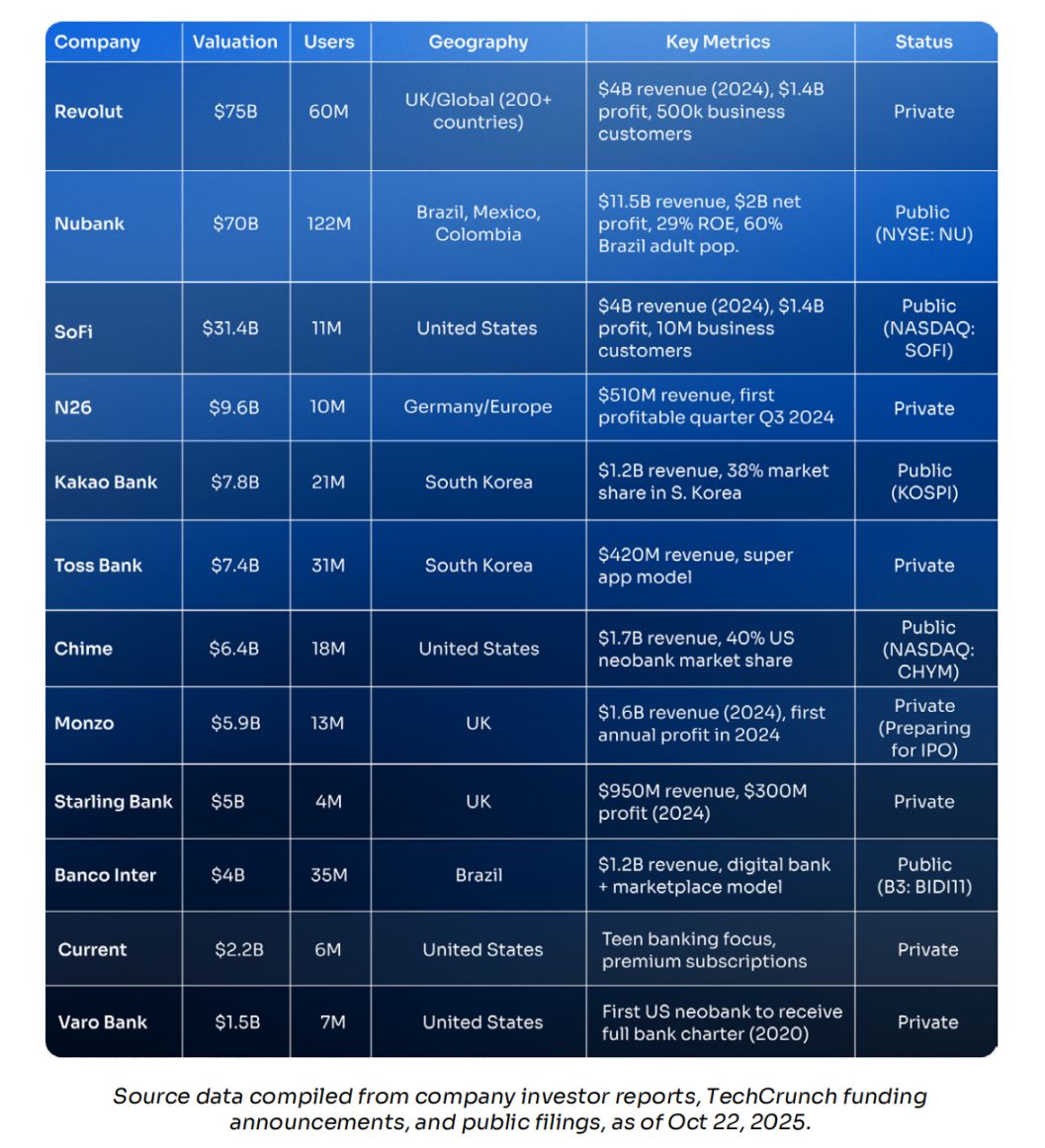

البنوك الرقمية التقليدية Fintech لا تزال في أوجها، حيث تبلغ قيمة Nubank السوقية 72 مليار دولار أمريكي، وتخدم 122 مليون مستخدم في أمريكا اللاتينية؛ وتبلغ قيمة Revolut 75 مليار دولار أمريكي، ولديها أكثر من 60 مليون عميل عالميًا؛ وعند إدراج Chime في البورصة عام 2025 ستبلغ قيمتها السوقية 11.6 مليار دولار أمريكي، ولديها 18 مليون حساب في الولايات المتحدة فقط. هذه البنوك "الرقمية الأصلية" تثبت أن الخدمات المصرفية الأفضل والأسرع والأرخص يمكن أن تتوسع لتصل إلى مئات الملايين من المستخدمين وتخلق مليارات الدولارات من الإيرادات—دون الحاجة لأي فرع فعلي.

بنوك Web3 الأصلية على السلسلة بدأت تظهر بالفعل. مستخدمو العملات الرقمية يديرون أصولهم بأنفسهم، ويتداولون من نظير إلى نظير، ويحققون عوائد باستخدام العملات المستقرة، والسوق بدأ يستيقظ. لكن بالنسبة لهؤلاء الأشخاص الرقميين العاديين، لا تزال العملات الرقمية معقدة وخطيرة للغاية. ما يحتاجونه هو جسر: بنك Web3 جديد—واجهة مصرفية مألوفة، لكنها تعمل على البلوكشين، وحسابات العملات المستقرة، وبنية تحتية DeFi.

لذلك، قمنا بترجمة هذا المقال، لنستعرض من منظور البنوك الرقمية التقليدية كيف يمكن لبنك Web3 المبني على البلوكشين والعملات المستقرة أن يلبي احتياجات المستخدمين في المستقبل ويخدم الفئات التي لا تصل إليها الخدمات المالية التقليدية.

سنركز بشكل خاص على منطقة أمريكا اللاتينية. هنا، أصبحت العملات الرقمية متجذرة، وأثبتت البنوك الجديدة قدرتها على السيطرة، وأصبحت العملات المستقرة أصلية. أمريكا اللاتينية لديها ظروف هيكلية مثل أزمات العملة، والاعتماد على التحويلات، والاستبعاد المالي، مما يجعل بنك Web3 الجديد ليس فقط "مفيدًا"، بل "ضروريًا". تعالج المنطقة سنويًا تريليونات الدولارات من معاملات العملات الرقمية، منها 50–90% مدفوعات بالعملات المستقرة وليست مضاربات. معدل التضخم في الأرجنتين 178%، مما يجعل الناس يتوقون لحسابات بالدولار الأمريكي؛ وتدفق تحويلات بقيمة 160 مليار دولار سنويًا في هذه المنطقة، لكنها تتعرض لرسوم باهظة؛ ولا يزال 122 مليون شخص بلا حساب مصرفي، لكن الجميع يحمل هاتفًا ذكيًا.

أولاً: البنوك الرقمية التقليدية

1.1 ما هو البنك الرقمي (Neobank)؟

البنك الرقمي هو مؤسسة مالية "رقمية الأصل"، تعمل فقط من خلال تطبيقات الهاتف المحمول والمواقع الإلكترونية، دون أي فروع فعلية. البنوك التقليدية نقلت أعمالها من الواقع إلى الإنترنت، أما البنوك الرقمية فقد وُلدت على السحابة، وصُممت من البداية للهواتف الذكية. عادةً ما تتعاون مع بنوك حاصلة على تراخيص للحصول على الامتثال التنظيمي وتأمين الودائع، وتقدم خدمات مباشرة للعملاء بتجربة أفضل، ورسوم أقل، وسرعة أعلى.

السمات الخمس التي تُعرّف البنك الرقمي:

- بدون فروع: جميع العمليات تتم عبر الهاتف، فتح الحساب في 5 دقائق، لا حاجة للذهاب للفرع، لا ساعات عمل، دعم فني 24/7.

- بدون أوراق: لا حاجة لكومة من النماذج أو المستندات الموثقة، تحقق KYC تلقائي: صورة للهوية، مسح للوجه، يتم خلال 10 دقائق.

- رسوم منخفضة جدًا: حسابات الشيكات مجانية، بدون رسوم شهرية، بدون حد أدنى للرصيد.

- أولوية للهاتف المحمول: التطبيق ليس مجرد "قناة إضافية" مثل البنوك التقليدية، بل هو المنتج بالكامل.

- مركزية المستخدم: البنوك التقليدية تركز على العمليات المؤسسية، أما البنوك الرقمية فتركز على المستخدم—تصنيف النفقات، أهداف الادخار، فرص الاستثمار، مكافآت الاسترداد النقدي كلها ميزات مدمجة وليست إضافات.

البنك الرقمي ≠ "بنك + تطبيق"

الفرق في البنية التحتية الأساسية. البنوك التقليدية أضافت واجهة رقمية على أنظمتها الأساسية القديمة؛ أما البنوك الرقمية فأُعيد بناؤها منذ اليوم الأول على بنية تحتية حديثة تعتمد على API، مما يجعل المنتجات أفضل، وتطوير الميزات أسرع، وتكاليف التشغيل أقل.

هذه البنية التحتية هي التي جعلت تكلفة خدمة عميل واحد في Nubank دولارًا واحدًا شهريًا فقط، بينما تحتاج البنوك التقليدية في البرازيل إلى 15–20 دولارًا؛ وجعلت Revolut قادرة على دخول دولة جديدة في غضون أسابيع، بينما تحتاج البنوك التقليدية إلى سنوات؛ وجعلت 80–90% من عملاء البنوك الرقمية الجدد يأتون عبر التوصية الذاتية، بينما تحتاج البنوك التقليدية إلى إنفاق مئات الدولارات لجذب عميل واحد.

1.2 الوضع الحالي لسوق البنوك الرقمية

أصبحت البنوك الرقمية بسرعة القطاع الأكثر قيمة في التكنولوجيا المالية. بينما استغرقت البنوك التقليدية عقودًا لبناء الفروع وتكديس الأنظمة القديمة، استحوذ المنافسون الرقميون على مئات الملايين من العملاء، وتقترب قيمتهم السوقية من البنوك التقليدية العريقة. دعونا نتحدث بالأرقام:

- Revolut لديها 60 مليون عميل، وقيمتها السوقية 75 مليار دولار أمريكي

- Nubank لديها 122 مليون مستخدم، وقيمتها السوقية 70 مليار دولار أمريكي

- Chime عند الإدراج قيمتها 11.6 مليار دولار أمريكي

لم تعد هذه الشركات "شركات ناشئة"، بل أصبحت عمالقة مالية: حجم المعاملات السنوي بمئات المليارات من الدولارات، والإيرادات بعشرات المليارات، والعديد منها يحقق أرباحًا مستدامة. خريطة العالم كالتالي:

سوق شاب، سرعة مذهلة

هذا القطاع لم يكن موجودًا منذ زمن بعيد، عمره بالكاد يتجاوز العشر سنوات، ومع ذلك تبلغ قيمته السوقية الإجمالية ما يعادل البنوك التقليدية العريقة. قبل 15 عامًا، لم يكن معظم اللاعبين موجودين: تأسست Revolut في 2015؛ وN26 وChime وNubank جميعها تأسست في 2013.

منذ 2023–2024، بدأت العديد من الشركات تحقق أرباحًا، مما يثبت أن النموذج قابل للتوسع؛ أما الإدراج العام فكان لاحقًا: Nubank أدرجت في ديسمبر 2021، SoFi في نفس العام، وChime ستدرج في 2025—القصة ما زالت في بدايتها.

النجم الساطع في أمريكا اللاتينية

النقطة الأساسية: أكبر بنك رقمي من حيث عدد العملاء مقره في أمريكا اللاتينية. Nubank لديها 122 مليون مستخدم في البرازيل والمكسيك وكولومبيا، أكثر من Revolut وChime مجتمعين. في غضون عقد فقط، غطت 60% من البالغين في البرازيل؛ إيراداتها السنوية 11.5 مليار دولار أمريكي، وعائد حقوق الملكية 29%، ما يثير غيرة البنوك التقليدية.

حتى وارن بافيت استثمر فيها: في 2021، ضخت Berkshire Hathaway 500 مليون دولار أمريكي في جولتها التمويلية—نادراً ما يستثمر هذا المستثمر الأسطوري في التكنولوجيا أو التكنولوجيا المالية، لكنه فعلها هذه المرة.

تخيل: إذا تمكنت أمريكا اللاتينية في سوق يعاني من التضخم المرتفع والاستبعاد المالي من بناء بنك رقمي بقيمة 70 مليار دولار أمريكي باستخدام الحسابات بالعملة المحلية، فكم ستكون الفرصة كبيرة عندما يقدم بنك Web3 على السلسلة نفس البنية التحتية للعملات المستقرة + عوائد DeFi + مسار البلوكشين لنفس الفئة من الناس؟

هذا هو الفراغ الذي يجب أن نستغله.

1.3 اقتصاديات الوحدة ونموذج الإيرادات

لفهم حجم الفرصة أمام بنك Web3 على السلسلة، يجب أولاً أن نفهم كيف تحقق البنوك الرقمية التقليدية أرباحها، ولماذا تتفوق اقتصاديات الوحدة لديها على البنوك التقليدية.

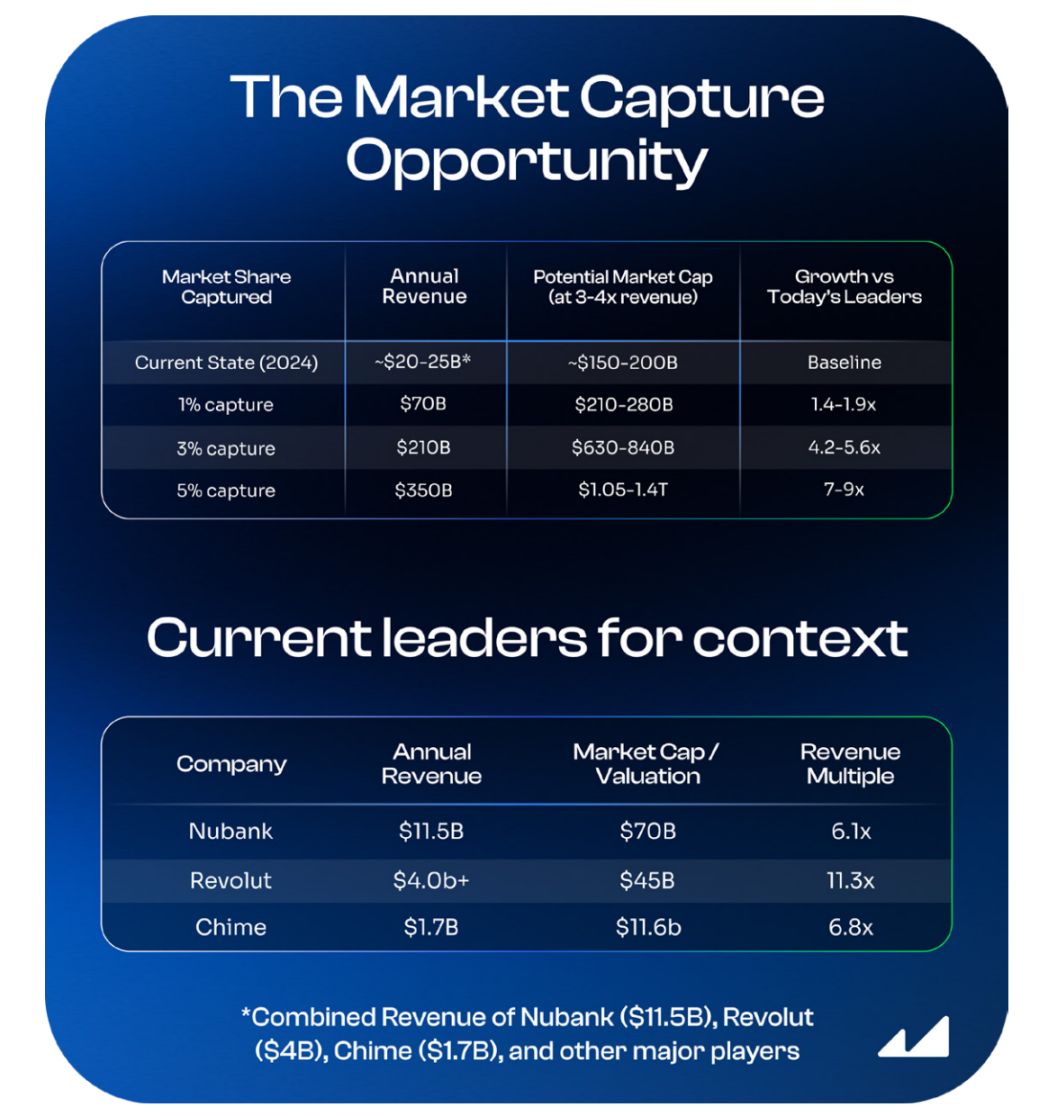

قطاع البنوك التقليدية: خط أساس إيرادات سنوية 7 تريليون دولار أمريكي

لننظر إلى الحجم. وفقًا لتقرير McKinsey "2024 Global Banking Annual Review"، تبلغ الإيرادات السنوية للقطاع المصرفي العالمي حوالي 7 تريليون دولار أمريكي. حتى أكبر البنوك الرقمية لا تمثل سوى أقل من 1%. الفرصة ليست في استبدال البنوك التقليدية بين عشية وضحاها، بل في اقتطاع 3–5% من الكعكة خلال العقد القادم.

حساب بسيط:

- إذا استحوذت البنوك الرقمية على 5% من إيرادات البنوك العالمية → 350 مليار دولار أمريكي سنويًا؛

- وفقًا لمضاعفات التقييم الحالية (معظمها 3–4 أضعاف الإيرادات، أما الشركات ذات النمو العالي مثل Revolut فلها علاوة أعلى)؛

- ستصل القيمة السوقية الإجمالية للقطاع إلى 1–1.4 تريليون دولار أمريكي؛

- وهذا سيكون 5–6 أضعاف القيمة الإجمالية لأكبر البنوك الرقمية اليوم، ولدى بنك Web3 على السلسلة فرصة كبيرة للحصول على حصة معتبرة.

1.4 أربعة مصادر رئيسية لإيرادات البنوك الرقمية

A. حصة من رسوم التبادل لبطاقات الائتمان (Interchange)

كلما استخدم العميل البطاقة، يدفع التاجر رسومًا تتراوح بين 1–3%. تأخذ شركات البطاقات (Visa/Mastercard) جزءًا منها، والباقي يذهب للبنك الرقمي. هذا هو المصدر الأكبر للإيرادات (Chime تحصل على 70–90% من إيراداتها من هذا البند).

B. المنتجات الائتمانية

بطاقات الائتمان، القروض الشخصية، BNPL وغيرها تحقق دخلًا من الفوائد. تعتمد البنوك التقليدية على الإقراض في 50–60% من إيراداتها؛ تبدأ البنوك الرقمية بجذب الودائع وإصدار البطاقات، ثم تدخل مجال الإقراض بعد بناء الثقة والبيانات.

بلغ رصيد القروض في Nubank للربع الثالث من 2024 حوالي 21 مليار دولار أمريكي، وعائد حقوق الملكية 30%، متفوقًا بكثير على متوسط البنوك التقليدية البالغ 15–18%، لأنها تستهدف الفئات غير المخدومة وتتحكم في المخاطر بدقة.

C. الاشتراكات المميزة

رسوم شهرية تتراوح بين 10–45 دولارًا أمريكيًا، تتيح الوصول إلى صالات المطارات، أسعار صرف أفضل، تداول العملات الرقمية وغيرها من المزايا. تعتمد Revolut Premium وNubank Ultravioleta على هذا المصدر لتحقيق إيرادات متكررة عالية الهامش ويمكن التنبؤ بها.

D. فروق أسعار الصرف وتداول العملات الرقمية

تحقق أرباحًا من فروق أسعار الصرف وتداول العملات الرقمية. تدعم Revolut أكثر من 80 عملة رقمية، ونما دخلها من قسم الثروات / العملات الرقمية بقوة في 2024؛ في أمريكا اللاتينية، يواصل العملاء تحويل عملاتهم المحلية المتقلبة إلى الدولار أو العملات المستقرة، مما يجعل أرباح الفروق السعرية كبيرة جدًا.

أثبتت البنوك الرقمية التقليدية من خلال اقتصاديات الوحدة المتفوقة أن النموذج المصرفي الرقمي البحت يمكن أن يتوسع ليصل إلى مئات الملايين من المستخدمين ويحقق مليارات الدولارات من الإيرادات.

فماذا لو تم تضمين "الأصلية الرقمية" منذ اليوم الأول؟

ثانيًا: عصر البنوك الرقمية Web3 على السلسلة

البنوك الرقمية هي المصير النهائي للعملات الرقمية. هذه الرؤية يمكن أن تدفع عالم السلاسل إلى الجماهير. كل أصل واقعي يتم ترميزه (RWA)، وكل توكن، وكل منتج DeFi، وكل خزينة استثمارية، وكل سلسلة Layer1 أو Layer2، جميع الأشياء على السلسلة تحتاج إلى قنوات توزيع. موجة جديدة من البنوك الرقمية تربط جميع النقاط.

قلبت البنوك الرقمية البنوك التقليدية من خلال "الرقمنة"؛ وستقلب البنوك الرقمية Web3 على السلسلة البنوك الرقمية من خلال البلوكشين والعملات المستقرة.

الأمر ليس ببساطة إضافة قسم "تداول العملات الرقمية" في تطبيق البنك الحالي. بنك Web3 على السلسلة مبني من الأساس على بنية بلوكشين أصلية، مع إعادة هيكلة كاملة.

2.1 ما الذي يميز بنك Web3 الرقمي على السلسلة؟—UR: نموذج واقعي

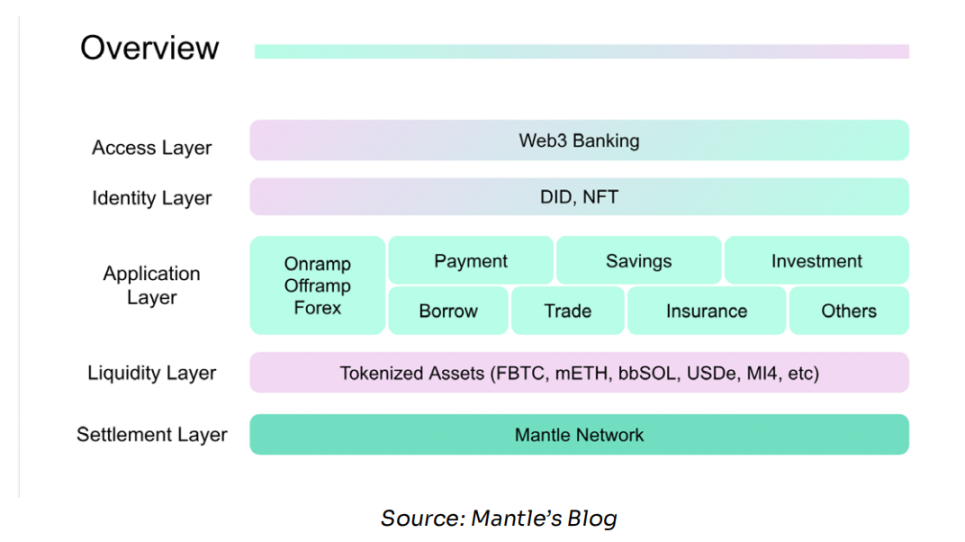

UR مدعوم من خزينة Mantle التي تقدر بمليارات الدولارات، وسيتم إطلاقه في يونيو 2025 (UTC+8)، وهو بنك Web3 رقمي على السلسلة. يمكن للمستخدمين فتح حساب IBAN سويسري، ودعم الدولار الأمريكي، والفرنك السويسري، واليورو، والرنمينبي، والين الياباني، والدولار السنغافوري، والدولار الهونغ كونغي، مع تغطية كاملة للودائع بنسبة 1:1، واستخدام بطاقة Mastercard للإنفاق عالميًا. جميع الحسابات مقدمة من مؤسسة مالية مرخصة في سويسرا، لكن النظام الأساسي متصل بودائع مرمزة + هوية NFT.

النقطة الأساسية في البنية التحتية: UR متكامل بعمق مع Mantle Network (إيثريوم L2) ومنتجاتها الأصلية—mETH (توكن ستيكينغ سائل) وMI4 (صندوق نقدي مرمز). لذا، يمكن لـ UR تقديم خدمات مصرفية تقليدية (IBAN، بطاقة خصم، عملات تقليدية)، وفي الوقت نفسه يتيح للمستخدمين تحقيق عوائد على السلسلة وفرص DeFi.

هذا هو الفرق الجوهري: البنوك الرقمية التقليدية لديها بنية مصرفية أحادية الطبقة؛ أما بنك Web3 الرقمي على السلسلة فيفصل الطبقات، حيث تتصل طبقة التسوية بالبلوكشين العالمي، وطبقة السيولة تتصل بصناديق السيولة المرمزة وبروتوكولات DeFi، بينما تبقى طبقة التجربة بواجهة مصرفية مألوفة.

لا يحتاج المستخدمون لفهم Mantle أو mETH، كل ما يرونه هو: "عائد سنوي على الودائع بالدولار الأمريكي XYZ%"، "تحويل اليورو إلى الدولار في ثوانٍ" (UTC+8). البنية التحتية للبلوكشين غير مرئية، لكنها تدعم اقتصاديات أفضل.

بطاقة البنك هي قناة توزيع؛ الحساب هو البنية التحتية. نعتقد أن البنك الرقمي الناجح يجب أن "يضع الحساب أولاً": بناء حسابات متعددة العملات مسجلة ومنظمة، تربط النظام المالي التقليدي، وتتيح استخدام الدولار على السلسلة لدفع الرواتب والفواتير، وتراكم سجل ائتماني بمرور الوقت. نحن نؤمن أن هذا هو الطريق لبناء بنك رقمي ناجح يطمس الحدود بين العملات التقليدية والعملات الرقمية.

——Neo Liat Beng، المدير التنفيذي للعمليات في UR

الآن، دعونا نفكك أربع نقاط اختلاف جوهرية تجعل هذه البنية قوية:

A. البنية التحتية المالية للبلوكشين

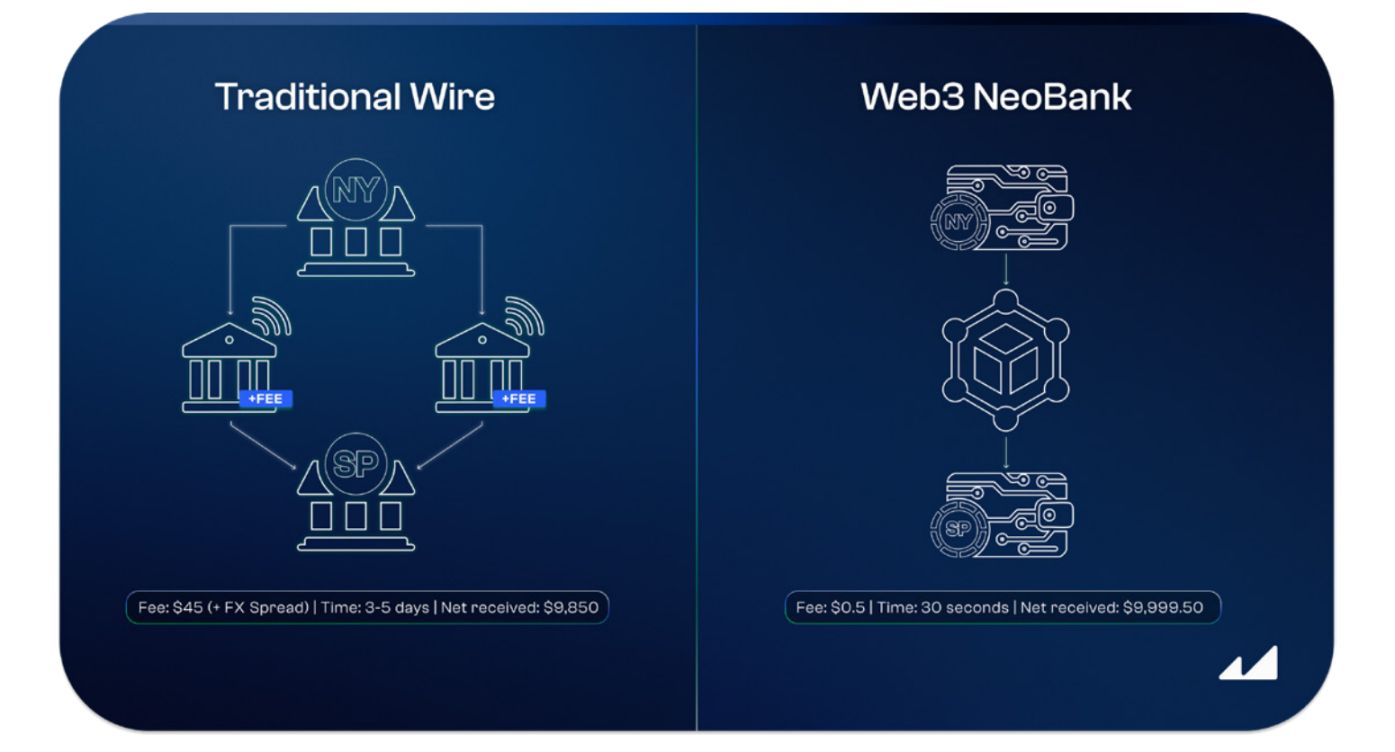

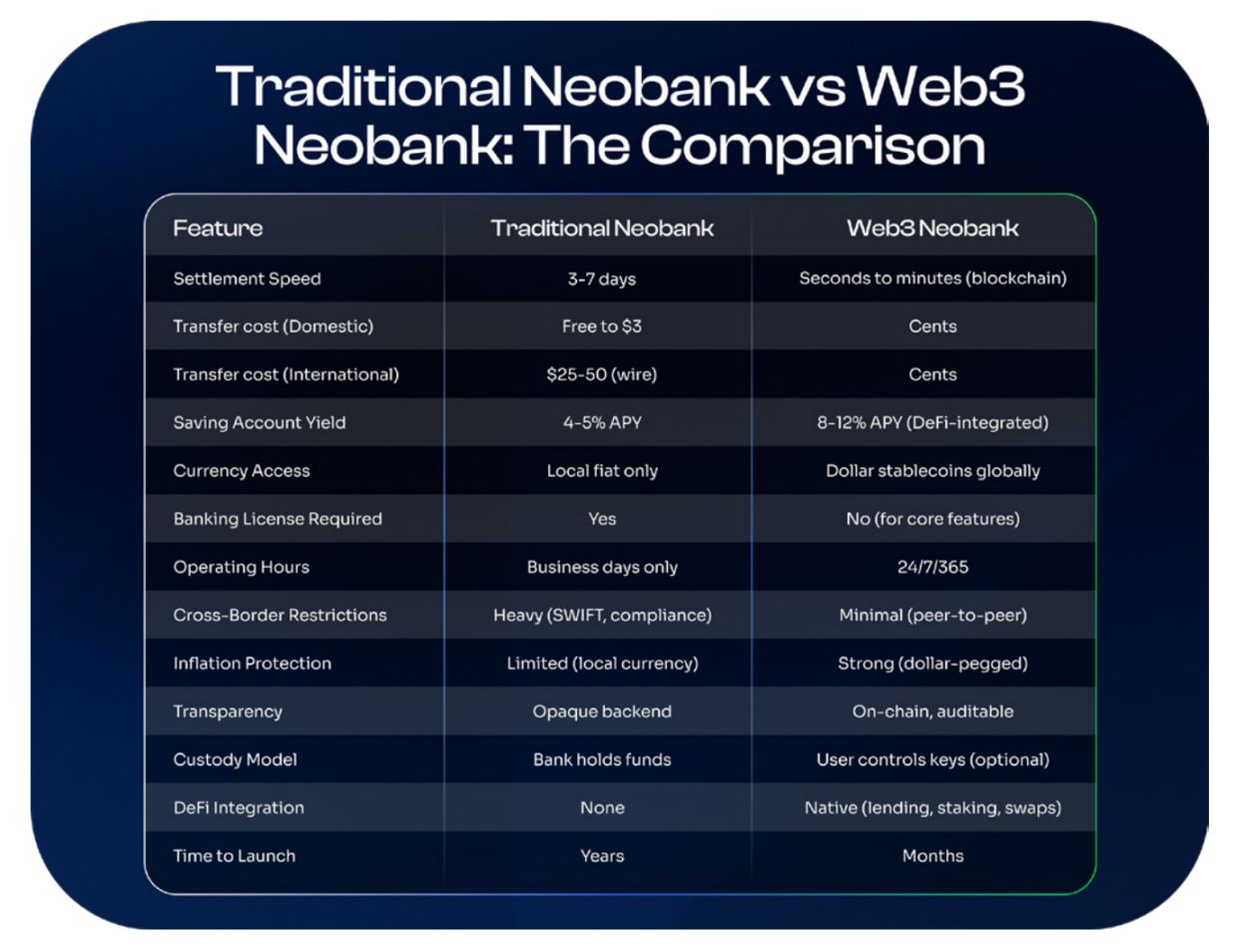

لا تزال البنوك الرقمية التقليدية تعمل على مسارات مالية قديمة. عند التحويل عبر Revolut أو Nubank، تمر الأموال عبر أنظمة مثل ACH (الولايات المتحدة) أو SEPA (أوروبا)، ويستغرق التسوية 3–7 أيام عمل؛ التحويل البنكي أبطأ، وتكلفته 25–50 دولارًا لكل عملية؛ أما التحويل الدولي عبر SWIFT فيستغرق 5 أيام على الأقل، مع خصم متكرر من البنوك الوسيطة.

بنك Web3 الرقمي على السلسلة يستخدم البلوكشين للتسوية مباشرة. إرسال USDC إلى الطرف الآخر من العالم يستغرق ثوانٍ إلى دقائق (UTC+8)، وتكلفته أقل من دولار واحد (على سلاسل فعالة مثل Solana وPlasma أقل من 0.1 دولار). لا عطلات نهاية أسبوع، لا عطلات رسمية، لا بنوك وسيطة، لا تأخير.

حالة واقعية: تحويل 10,000 دولار أمريكي من نيويورك إلى ساو باولو

- التحويل البنكي التقليدي: رسوم 45 دولارًا، يستغرق 3–5 أيام (UTC+8)، مع خصم البنوك الوسيطة وفروق الصرف، يصل المبلغ الصافي 9,850 دولارًا

- بنك Web3 الرقمي على السلسلة (USDC): رسوم 0.5 دولار، يصل خلال 30 ثانية (UTC+8)، المبلغ الصافي 9,999.50 دولارًا

هذا ليس نظريًا، بل يستخدمه ملايين الأشخاص بالفعل للتحويلات عبر الحدود بالعملات المستقرة لأنها أرخص وأسرع.

B. حسابات العملات المستقرة

توفر البنوك الرقمية التقليدية فقط حسابات بالعملة المحلية (الريال البرازيلي، البيزو المكسيكي، البيزو الأرجنتيني). للحصول على أصول بالدولار، يجب فتح حساب في بنك أمريكي أو تحمل فروق صرف عالية في البنوك المحلية.

بنك Web3 الرقمي على السلسلة يوفر حسابات عملات مستقرة مباشرة (USDC، USDT)، يمكن لأي شخص، في أي مكان، امتلاك أصول مقومة بالدولار بضغطة زر. لا حاجة لبنك أمريكي، ولا إقامة محلية، ولا سجل ائتماني، فقط حمّل التطبيق وادخر بالدولار على السلسلة.

في أمريكا اللاتينية، هذا مسألة بقاء: عندما تنخفض قيمة العملة المحلية بأكثر من 50% سنويًا (الأرجنتين، فنزويلا)، امتلاك الدولار ليس مضاربة، بل "حماية للحياة".

C. التكامل مع DeFi

تعتمد حسابات التوفير في البنوك الرقمية التقليدية على سياسات البنوك المركزية. في الولايات المتحدة، يبلغ العائد السنوي على حسابات التوفير عالية العائد (APY) 4–5%، متوافقًا مع سعر الفائدة الفيدرالي؛ في البرازيل، يقدم Nubank عائدًا يعادل 100% من CDI (سعر الفائدة بين البنوك في البرازيل)، حاليًا APY اسمي 10–11%.

لكن مستخدمي البرازيل يواجهون فخًا: معدل التضخم 4–6%، والريال يتعرض لتقلبات سياسية وصرفية (انخفض أمام الدولار بأكثر من 15% في 2024)، ما يعني أن العائد الظاهري 10% بالريال قد يكون سلبيًا فعليًا عند تحويله للدولار—تكسب فائدة لكن تفقد القوة الشرائية.

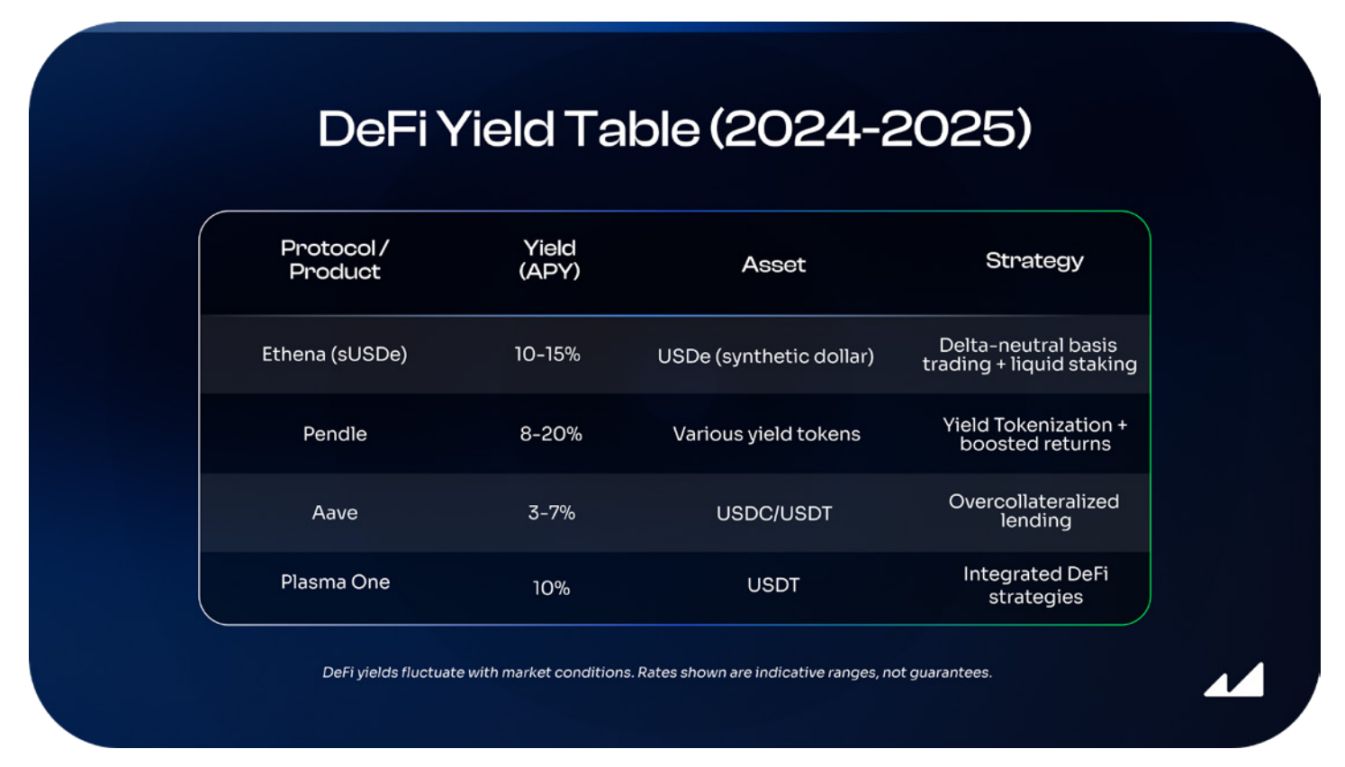

بنك Web3 الرقمي على السلسلة يدمج بروتوكولات DeFi مباشرة، ليتيح للمستخدمين تحقيق عوائد بالدولار المستقر، مع التحوط ضد التضخم والانخفاض. مصادر العائد تشمل:

- الإقراض بضمان زائد: إقراض USDC/USDT لمقترضين بنسبة ضمان ≥150%

- توفير السيولة: توفير سيولة لأزواج العملات المستقرة في DEX

- خزائن على السلسلة: إدارة أصول احترافية باستراتيجيات Delta-Neutral وغيرها

- مكافآت الستيكينغ: الحصول على عوائد من توكنات الستيكينغ السائل

- ترميز العوائد: منصات مثل Pendle تتيح تداول العوائد المستقبلية وزيادة الرافعة المالية

للمقارنة: Chase تقدم 0.01% APY على التوفير العادي، وNubank تقدم 10% APY لكن العملة تنخفض 15%. لمستخدمي البرازيل، تحقيق 12% APY بالدولار المستقر عبر Ethena أفضل بكثير من تحقيق 10% بالريال مع انخفاض سنوي.

رغم أن هذه العوائد مصحوبة بمخاطر العقود الذكية، ولا تغطيها تأمين FDIC؛ قد تتعرض بروتوكولات DeFi للاختراق، وتعتمد استراتيجية delta-neutral في Ethena على عمل الأسواق المشتقة بشكل طبيعي، وتتطلب Pendle فهمًا عميقًا لسوق الدخل الثابت. لكن السياق هو ما يحدد الاختيار. في الدول التالية:

- تضخم ثلاثي الأرقام (الأرجنتين 178%)

- ضوابط صارمة على الصرف الأجنبي (فنزويلا)

- اضطرابات في النظام المصرفي (لبنان، تركيا، نيجيريا)

- هروب رؤوس الأموال بسبب عدم الاستقرار السياسي

غالبًا ما تكون مخاطر DeFi أكثر "أمانًا" من البنوك المحلية. من مروا بتجميد الحسابات من قبل الحكومة (الأرجنتين 2001، البرازيل 1990) أو انخفاض العملة المحلية بنسبة 90% في ليلة واحدة، يرون أن "مخاطر العقود الذكية" يمكن التحكم بها نسبيًا.

بالنسبة لمئات الملايين حول العالم، هذا خيار لا يحتاج إلى تردد.

D. بدون إذن

يجب على البنوك الرقمية التقليدية الحصول أولاً على ترخيص مصرفي، واجتياز الموافقات التنظيمية، والتعاون مع بنوك مرخصة لتوفير تأمين FDIC، وتوقيع اتفاقيات إصدار البطاقات مع Visa/Mastercard، والامتثال لعشرات اللوائح المالية المحلية—كل ذلك قبل بدء أول صفقة، ويستغرق سنوات ويكلف ملايين الدولارات في الشؤون القانونية والامتثال.

يمكن لبنك Web3 الرقمي على السلسلة إطلاق منتجاته الأساسية (حسابات العملات المستقرة، عوائد DeFi، التحويلات من نظير إلى نظير) بدون إذن:

- تمكين المستخدمين من امتلاك USDC

- الربط مع Aave لتحقيق العوائد

- التحويلات على السلسلة

كل هذا لا يتطلب ترخيصًا مصرفيًا. من التطوير إلى الإطلاق، يمكن إنجازه في أسابيع إلى أشهر. رغم أن بنك Web3 الرقمي على السلسلة لا يزال بحاجة إلى تراخيص وشركاء للقيام بما يلي: بطاقات الخصم / الائتمان (إصدار Visa/Mastercard)؛ عمليات الإيداع والسحب بالعملات التقليدية؛ الامتثال لـ KYC/AML (يحتاج إلى مزود مرخص). لكن يمكن إطلاق المنتج الأساسي للعملات المستقرة + DeFi فورًا، وتضاف البطاقات وقنوات العملات التقليدية لاحقًا. انخفضت عتبة الدخول بشكل كبير، وتم تقليص دورة الإطلاق بشكل كبير.

لهذا السبب، سيشهد عام 2025 انفجارًا في إطلاق بنوك Web3 الرقمية على السلسلة:

- البنية التحتية أصبحت ناضجة → تم التحقق من الحاجة → تم وضع إطار تنظيمي (GENIUS Act)

- يمكن للبناة الآن المضي قدمًا بكامل السرعة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

فهم مقال Vitalik الطويل: لماذا يجب على الأذكياء الالتزام بـ "القواعد الغبية"؟

غالبًا ما تكون النظريات "العقل الجبار" التي تبدو قادرة على تفسير كل شيء هي الأعذار الشاملة الأكثر خطورة. وعلى العكس، فإن القواعد "عالية المقاومة" التي تبدو جامدة أو عقائدية هي في الواقع آخر خط دفاع يمنعنا من خداع أنفسنا.

سعر XRP "يبدو صاعدًا جدًا" بعد ارتفاع بنسبة 25% خلال الأسبوع: إلى أي مدى يمكن أن يصل؟

نسبة Sharpe الخاصة بـ Bitcoin تقترب من الصفر، وهي إشارة نادرة للمخاطرة مقابل العائد

ما الذي لا يزال DOGE غير المنحل يفعله؟

ليجد الذين يتمنون زوال DOGE عدم السلام أبداً.