ليس فقط خفض أسعار الفائدة؟ خبير سابق في الاحتياطي الفيدرالي في نيويورك: باول قد يعلن عن خطة شراء سندات بقيمة 4.5 مليارات دولار

مع اقتراب اجتماع سياسة الفائدة في ديسمبر، تحول تركيز السوق من خفض أسعار الفائدة إلى احتمال أن يعيد الاحتياطي الفيدرالي إطلاق برنامج شراء الأصول واسع النطاق.

مع اقتراب اجتماع السياسة النقدية في ديسمبر، تحول تركيز السوق من خفض أسعار الفائدة إلى احتمال استئناف الاحتياطي الفيدرالي لعمليات شراء الأصول على نطاق واسع.

كتابة: Zhang Yaqi

المصدر: Wallstreet Insights

مع اقتراب اجتماع السياسة النقدية للاحتياطي الفيدرالي في 10 ديسمبر الأسبوع المقبل، لا يركز السوق فقط على إجراء خفض أسعار الفائدة المتوقع، بل أشار استراتيجيون مخضرمون في وول ستريت إلى أن الاحتياطي الفيدرالي قد يعلن قريبًا عن خطة توسع كبيرة في ميزانيته العمومية.

مؤخرًا، توقع Mark Cabana، خبير إعادة الشراء السابق في الاحتياطي الفيدرالي في نيويورك واستراتيجي أسعار الفائدة في Bank of America، أنه بالإضافة إلى خفض أسعار الفائدة المتوقع على نطاق واسع بمقدار 25 نقطة أساس، سيعلن رئيس الاحتياطي الفيدرالي Jerome Powell يوم الأربعاء المقبل عن خطة لشراء سندات الخزانة (T-bills) بقيمة 4.5 مليارات دولار شهريًا، على أن يبدأ تنفيذ هذه العملية رسميًا في يناير 2026، وتهدف إلى ضخ السيولة في النظام لمنع ارتفاع أسعار الفائدة في سوق إعادة الشراء بشكل أكبر.

حذر Cabana في تقريره من أنه على الرغم من أن سوق أسعار الفائدة لم يتفاعل بقوة مع خفض أسعار الفائدة، إلا أن المستثمرين "يقللون من تقدير" قوة إجراءات الاحتياطي الفيدرالي فيما يتعلق بالميزانية العمومية. وأشار إلى أن مستويات أسعار الفائدة في سوق المال الحالية تشير إلى أن احتياطيات النظام المصرفي لم تعد "وفيرة"، ويجب على الاحتياطي الفيدرالي استئناف عمليات الشراء لسد فجوة السيولة. في الوقت نفسه، قدم قسم التداول في UBS توقعات مماثلة، معتبرًا أن الاحتياطي الفيدرالي سيبدأ في أوائل 2026 بشراء حوالي 4 مليارات دولار من سندات الخزانة شهريًا للحفاظ على استقرار سوق أسعار الفائدة قصيرة الأجل.

يحدث هذا التعديل المحتمل في السياسة في فترة حرجة تسبق تغيير قيادة الاحتياطي الفيدرالي. مع اقتراب نهاية ولاية Powell وارتفاع التوقعات بأن Kevin Hassett قد يخلفه كرئيس للاحتياطي الفيدرالي، فإن اجتماع الأسبوع المقبل لا يتعلق فقط بالسيولة قصيرة الأجل، بل سيحدد أيضًا مسار السياسة النقدية للعام المقبل.

توقع خبير الاحتياطي الفيدرالي في نيويورك السابق: شراء أصول بقيمة 4.5 مليارات دولار شهريًا

على الرغم من أن الإجماع في السوق قد استقر على أن الاحتياطي الفيدرالي سيخفض أسعار الفائدة بمقدار 25 نقطة أساس الأسبوع المقبل، إلا أن Mark Cabana يرى أن المتغير الحقيقي يكمن في سياسة الميزانية العمومية. في تقريره الأسبوعي بعنوان "Hasset-Backed Securities"، أشار إلى أن حجم برنامج RMP الذي سيعلنه الاحتياطي الفيدرالي قد يصل إلى 4.5 مليارات دولار شهريًا، وهو ما يتجاوز بكثير توقعات السوق الحالية.

قام Cabana بتفصيل مكونات هذا الرقم: يحتاج الاحتياطي الفيدرالي إلى شراء ما لا يقل عن 2 مليارات دولار شهريًا لمواجهة النمو الطبيعي لالتزاماته، بالإضافة إلى شراء 2.5 مليارات دولار إضافية لعكس فقدان الاحتياطيات الناجم عن "التقليص المفرط" السابق للميزانية العمومية. ويتوقع أن تستمر عمليات الشراء بهذا الحجم لمدة لا تقل عن 6 أشهر. ومن المتوقع أن يتضمن هذا الإعلان تعليمات تنفيذية من الاحتياطي الفيدرالي، مع نشر تفاصيل حجم وتكرار العمليات على موقع الاحتياطي الفيدرالي في نيويورك، مع تركيز عمليات الشراء على سوق سندات الخزانة.

وفقًا لمقال سابق في Wallstreet Insights، منذ أن بلغت الميزانية العمومية للاحتياطي الفيدرالي ذروتها عند حوالي 9 تريليونات دولار في عام 2022، أدى برنامج التشديد الكمي إلى تقليص حجمها بنحو 2.4 تريليون دولار، مما أدى فعليًا إلى سحب السيولة من النظام المالي. ومع ذلك، حتى بعد توقف QT، لا تزال علامات شح السيولة واضحة.

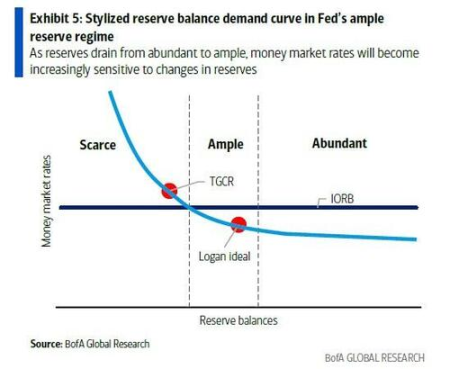

أوضح إشارة تأتي من سوق إعادة الشراء. باعتباره مركز التمويل قصير الأجل للنظام المالي، شهدت أسعار الفائدة المرجعية الليلية في سوق إعادة الشراء، مثل سعر التمويل المضمون لليلة واحدة (SOFR) وسعر إعادة الشراء الثلاثي العام (TGCR)، تجاوزات متكررة وحادة للحد الأعلى لنطاق سعر الفائدة الذي حدده الاحتياطي الفيدرالي في الأشهر الأخيرة. وهذا يشير إلى أن مستوى الاحتياطيات في النظام المصرفي ينتقل من "وفير" إلى "كافٍ"، مع خطر التحول إلى "نادر". وبالنظر إلى الأهمية النظامية لسوق إعادة الشراء، يُنظر إلى هذا الوضع على أنه أمر لا يمكن للاحتياطي الفيدرالي تحمله لفترة طويلة، لأنه قد يضعف فعالية انتقال السياسة النقدية.

في هذا السياق، تشير تصريحات مسؤولي الاحتياطي الفيدرالي الأخيرة أيضًا إلى الحاجة الملحة للتحرك. فقد صرح رئيس الاحتياطي الفيدرالي في نيويورك John Williams بأنه "من المتوقع أن نصل قريبًا إلى مستوى وفير من الاحتياطيات"، وأشارت رئيسة الاحتياطي الفيدرالي في دالاس Lorie Logan أيضًا إلى أنه "من المناسب استئناف نمو الميزانية العمومية قريبًا". ويفسر Cabana أن "قريبًا" (will not be long) يشير إلى اجتماع FOMC في ديسمبر.

أدوات مساعدة لتخفيف تقلبات نهاية العام

بالإضافة إلى خطة شراء الأصول طويلة الأجل، وُفقًا لتوقعات Bank of America، من المتوقع أن يعلن الاحتياطي الفيدرالي أيضًا عن عمليات إعادة شراء محددة الأجل (term repo operations) لمدة 1-2 أسبوع لمواجهة تقلبات السيولة المتوقعة في نهاية العام. ويرى Cabana أن تسعير هذه العمليات قد يكون عند نفس مستوى سعر تسهيلات إعادة الشراء الدائمة (SRF) أو أعلى منه بمقدار 5 نقاط أساس، بهدف تقليل مخاطر السوق في نهاية العام.

فيما يتعلق بإدارة أسعار الفائدة، وعلى الرغم من تساؤل بعض العملاء عما إذا كان سيتم خفض سعر الفائدة على أرصدة الاحتياطيات (IOR)، يرى Cabana أن خفض IOR وحده "لن يحل أي مشكلة"، لأن البنوك تميل إلى الاحتفاظ باحتياطيات نقدية أعلى منذ انهيار Silicon Valley Bank (SVB). ويعتقد أن السيناريو الأكثر ترجيحًا هو خفض كل من IOR وSRF بمقدار 5 نقاط أساس في نفس الوقت، لكن هذا ليس السيناريو الأساسي.

خلفية أخرى مهمة لهذا الاجتماع هي التغييرات الوشيكة في قيادة الاحتياطي الفيدرالي. حاليًا، يُنظر إلى Kevin Hassett كمرشح قوي ليكون الرئيس القادم للاحتياطي الفيدرالي. وأشار Cabana إلى أنه بمجرد تحديد الرئيس الجديد، سيعتمد السوق بشكل أكبر على توجيهاته لتسعير مسار السياسة المتوسطة الأجل.

تتفق UBS أيضًا مع وجهة النظر القائلة بعودة توسيع الميزانية العمومية. وأشار قسم المبيعات والتداول في UBS إلى أن الاحتياطي الفيدرالي، من خلال شراء سندات الخزانة، يمكنه تقصير مدة الأصول، وبالتالي مطابقة متوسط مدة سوق السندات الحكومية بشكل أفضل. سواء تم تسمية هذه العملية RMP أو التيسير الكمي (QE)، فإن الهدف النهائي واضح: من خلال ضخ السيولة المباشر، ضمان استمرار عمل الأسواق المالية بسلاسة خلال فترة التحولات السياسية والاقتصادية الحاسمة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

المؤسس المشارك لـ VeChain: الوسطاء الذين أُعيد استدعاؤهم يدمرون أسس صناعة العملات المشفرة

فكر في حدث التصفية الأخير في 11 أكتوبر — ما زلنا لا نعرف التأثير الكامل لما حدث، باستثناء أن المستثمرين الأفراد لا يزالون يدفعون الثمن، بينما أولئك الذين في مواقع السلطة يتفاوضون على "استعادة" خاصة بهم.

تقرير Cobo الأسبوعي عن العملات المستقرة رقم 34: مستقبل البنية المالية للبنوك الأمريكية تحت إطار FDIC ومنحنى RWA الثاني

ما هو الفرق الجوهري بين الودائع المرمزة والعملات المستقرة؟ كيف سيبدو الهيكل المستقبلي للنظام المصرفي الأمريكي تحت تأثير الأصول الرقمية؟

موسم "الخصومات" في السوق: بيانات السلسلة تكشف ما الذي يشتريه الحيتان بهدوء؟

تعتمد استراتيجية DCA (متوسط تكلفة الدولار) على شراء الانخفاض بشكل مستمر، أي شراء الأصل بشكل منتظم بغض النظر عن تحركات سعره على المدى القصير.

سيتم إطلاق TGE الخاص بـ Stable الليلة، فهل سيظل السوق يؤمن بسردية البلوكشين العامة للعملات المستقرة؟

يراهن السوق بنسبة تفوق 85% على أن القيمة السوقية الكاملة المخففة (FDV) في يوم الإدراج ستتجاوز 2 مليار دولار أمريكي.