تنبؤ "سنتان على البلوكشين" من SEC: إعادة هيكلة نظام التسوية DTCC عبر التوكننة

المؤلف الأصلي: @BlazingKevin_، الباحث في Movemaker

أشار رئيس SEC، بول أتكينز، إلى أن سوق المال الأمريكي بأكمله، بما في ذلك الأسهم، والدخل الثابت، وسندات الخزانة، والعقارات، قد ينتقل بالكامل إلى بنية تقنية البلوكشين الداعمة للعملات المشفرة خلال العامين القادمين. ويمكن اعتبار هذا أكبر تحول هيكلي في النظام المالي الأمريكي منذ ظهور التداول الإلكتروني في سبعينيات القرن الماضي.

1. إطار التعاون بين القطاعات بالكامل على السلسلة والمساهمات الفعلية

مبادرة "Project Crypto" التي يقودها أتكينز ليست إجراءً أحادي الجانب من SEC، بل تقوم على تعاون منهجي بين التشريع والتنظيم والقطاع الخاص. يتطلب تحقيق نقل كامل لسوق المال الأمريكي الذي تتجاوز قيمته 50 تريليون دولار (بما في ذلك الأسهم والسندات وسندات الخزانة والائتمان الخاص والعقارات وغيرها) إلى السلسلة، تحديد أدوار ومساهمات واضحة من عدة مؤسسات.

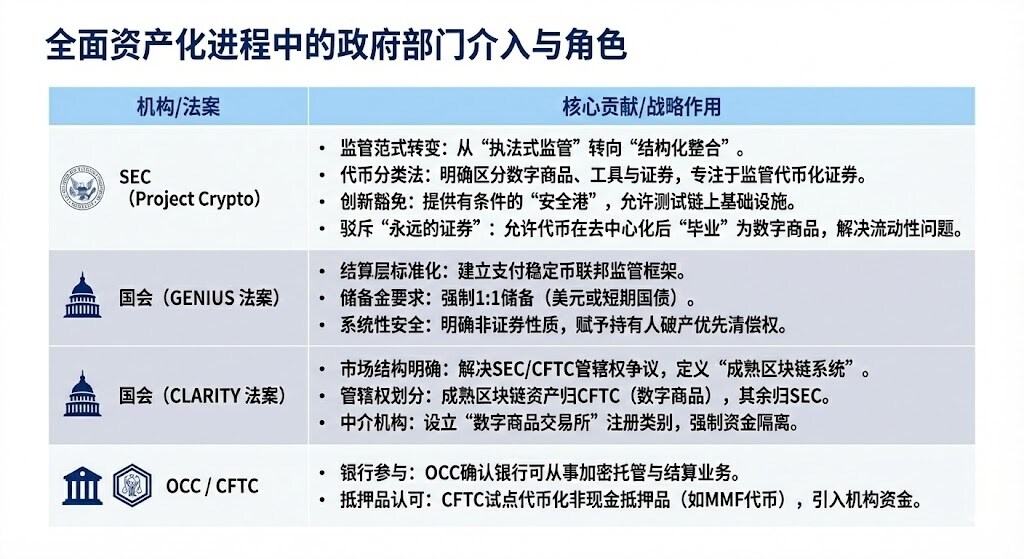

1.1 الجهات الحكومية المشاركة في عملية تحويل الأصول بالكامل

تجدر الإشارة إلى أن "Project Crypto" وآلية "الإعفاء الابتكاري" تعترف بعدم توافق تقنية البلوكشين مع اللوائح المالية الحالية، وتوفر بيئة تجريبية خاضعة للرقابة تسمح للمؤسسات المالية التقليدية (TradFi) باستكشاف وتنفيذ البنية التحتية الرمزية دون انتهاك المبادئ الأساسية لحماية المستثمرين.

يعمل GENIUS Act على إنشاء عملات مستقرة متوافقة ومدعومة بالكامل بالاحتياطي، وينقل سلطة التنظيم بشكل واضح إلى الجهات التنظيمية المصرفية، مما يحل مشكلة Cash Leg الضرورية للمعاملات والضمانات على السلسلة للمؤسسات.

يحدد CLARITY Act اختصاصات SEC وCFTC، ويوضح الإطار التنظيمي للمنصات الأصلية للعملات المشفرة من خلال تعريف "النضج"، مما يمكّن المؤسسات من معرفة الهيئة التنظيمية التي تعمل تحتها الأصول الرقمية التي تمتلكها (مثل Bitcoin)، ويوفر للمنصات الأصلية للعملات المشفرة طريقًا للتسجيل كوسطاء/تجار خاضعين للتنظيم الفيدرالي.

تأسست OCC في عام 1973، وهي متخصصة في تقديم خدمات المقاصة والتسوية لصفقات الخيارات والعقود الآجلة وإقراض الأوراق المالية، مما يعزز استقرار ونزاهة السوق. CFTC هي الجهة الرئيسية المنظمة لأسواق العقود الآجلة والوسطاء.

يعد هذا التعاون بين القطاعات شرطًا أساسيًا لتحقيق نقل السوق المالي الأمريكي بالكامل إلى السلسلة، ويؤسس قاعدة قوية لنشر واسع النطاق من قبل عمالقة مثل BlackRock وJPMorgan ودمج البنى التحتية الأساسية مثل DTCC.

2.2 تعاون عمالقة المال التقليديين

في مخطط التعاون بين عمالقة المال التقليديين في الولايات المتحدة، تعكس استراتيجيات كل مؤسسة تركيزًا تقنيًا واستراتيجيًا أكثر تحديدًا. كانت BlackRock أول من أصدر صندوق سندات الخزانة الأمريكية الرمزي على سلسلة عامة (Ethereum)، مما رسخ مكانتها كمدير أصول يجلب عوائد المال التقليدي إلى النظام البيئي للسلاسل العامة.

بعد إعادة تسمية أعمال البلوكشين الخاصة بها إلى Kinexys، تمكن JPMorgan البنوك من إتمام التبادل الذري بين الضمانات الرمزية والنقد في غضون ساعات بدلاً من أيام، مما يحسن بشكل كبير إدارة السيولة؛ وفي الوقت نفسه، تعتبر تجربتها في اختبار JPMD على سلسلة Base خطوة استراتيجية نحو توسيع النظام البيئي للبلوكشين العام، بهدف تحقيق تفاعل أقوى بين الأنظمة.

أخيرًا، تم تحقيق الاختراق الرئيسي لشركة Depository Trust & Clearing Corporation (DTCC) من خلال شركتها الفرعية Depository Trust Company (DTC)، المزود الأكثر أهمية للبنية التحتية للتداول على مستوى العالم. منحها خطاب "عدم الاعتراض" من SEC القدرة على ربط نظام CUSIP التقليدي بالبنية التحتية الرمزية الجديدة، مما أطلق رسميًا تجربة ترميز الأصول الرئيسية، بما في ذلك مكونات Russell 1000، في بيئة خاضعة للرقابة.

2. البيئة المالية بعد الترميم الكامل وتحليل التأثيرات

الهدف الأساسي من ترميز الأصول هو كسر "تأثير الجزر" و"القيود الزمنية" في المال التقليدي، وبناء نظام مالي عالمي قابل للبرمجة ويعمل على مدار الساعة.

2.1 التحسينات الكبرى في البيئة المالية: قفزة في الكفاءة والأداء

سيحقق الترميز مزايا في الكفاءة والأداء لا يمكن للأنظمة المالية التقليدية مضاهاتها:

2.1.1 قفزة في سرعة التسوية (من T+1/T+2 إلى T+0/ثوانٍ):

التحسين: يمكن للبلوكشين تحقيق تسوية وتسليم شبه فوريين (T+0) أو حتى في غضون ثوانٍ، في تناقض حاد مع دورة التسوية التقليدية التي تتطلب عادة T+1 أو T+2. أظهر إصدار السندات الرقمية من UBS على SDX قدرة التسوية T+0، كما قلص إصدار السندات الرقمية من البنك الأوروبي للاستثمار وقت التسوية من خمسة أيام إلى يوم واحد.

حل نقاط الألم: يقلل بشكل كبير من مخاطر الائتمان ومخاطر التشغيل الناتجة عن تأخر التسوية. بالنسبة للمعاملات الحساسة للوقت مثل إعادة الشراء والهامش على المشتقات، فإن تسريع التسوية أمر بالغ الأهمية.

2.1.2 ثورة في كفاءة رأس المال وإطلاق السيولة:

التحسين: تحقيق "التسليم الذري"، أي أن الأصول والمدفوعات تحدث في معاملة واحدة غير قابلة للتجزئة. من خلال الترميز، يمكن تحرير "رأس المال النائم" المحتجز حاليًا في فترات انتظار التسوية أو العمليات غير الفعالة. على سبيل المثال، يمكن لإدارة الضمانات القابلة للبرمجة تحرير أكثر من 100 مليار دولار من رأس المال المحتجز سنويًا.

حل نقاط الألم: يقضي على مخاطر رأس المال في عمليات "التسليم قبل الدفع" التقليدية. يقلل من الحاجة إلى هوامش ضمان عالية في غرف المقاصة. في الوقت نفسه، يمكن لصناديق سوق المال الرمزية (TMMFs) أن تنتقل مباشرة كضمانات مع الاحتفاظ بالعوائد، متجنبة الاحتكاك وفقدان العوائد الناتج عن الحاجة إلى استرداد النقد وإعادة الاستثمار في النظام التقليدي.

2.1.3 تعزيز الشفافية وقابلية التدقيق:

التحسين: يوفر دفتر الأستاذ الموزع سجل ملكية موحد وغير قابل للتلاعب، وجميع سجلات المعاملات علنية وقابلة للتحقق. يمكن للعقود الذكية تنفيذ الفحوصات التنظيمية والإجراءات المؤسسية (مثل توزيع الأرباح) تلقائيًا.

حل نقاط الألم: يقضي تمامًا على مشكلة الجزر المعلوماتية، والتسجيل المزدوج، والتسويات اليدوية غير الفعالة في المال التقليدي. يوفر للجهات التنظيمية "رؤية إلهية" غير مسبوقة، مما يتيح الرقابة الفورية والمتعمقة ومراقبة فعالة للمخاطر النظامية.

2.1.4 وصول إلى الأسواق العالمية على مدار 24/7/365:

التحسين: لم تعد الأسواق مقيدة بساعات عمل البنوك التقليدية أو المناطق الزمنية أو العطلات. يجعل الترميز المعاملات عبر الحدود أكثر سلاسة، ويمكن نقل الأصول من نظير إلى نظير على مستوى العالم.

حل نقاط الألم: يتغلب على التأخير والقيود الجغرافية في المدفوعات عبر الحدود وإدارة السيولة، وهو مفيد بشكل خاص لإدارة النقد لدى الشركات متعددة الجنسيات.

2.2 المشاركون الأكثر تأثرًا

التحول الذي يجلبه الترميز ثوري، ويؤثر بشكل كبير على الفئات التالية من المشاركين في السوق:

التحديات والمخاطر الرئيسية:

- الموازنة بين السيولة والتسوية الصافية: تقوم DTCC حاليًا بتسوية ملايين المعاملات بشكل صافي، مما يقلل من كمية النقد والأوراق المالية التي يجب نقلها فعليًا بنسبة 98%، محققة كفاءة رأسمالية هائلة. التسوية الذرية (T+0) هي في جوهرها تسوية إجمالية فورية (RTGS)، مما قد يؤدي إلى فقدان كفاءة التسوية الصافية، ويتطلب من السوق إيجاد حلول هجينة بين السرعة وكفاءة رأس المال، مثل إعادة الشراء اليومية.

- مفارقة الخصوصية: تعتمد المالية المؤسسية على خصوصية المعاملات، بينما تتميز السلاسل العامة (مثل Ethereum) بالشفافية. لا يمكن للمؤسسات الكبرى تنفيذ صفقات ضخمة على سلسلة عامة دون التعرض لـ "الاستباق". الحلول تشمل تقنيات حماية الخصوصية مثل إثباتات المعرفة الصفرية، أو العمل على سلاسل مرخصة (مثل Kinexys من JPMorgan).

- تضخيم المخاطر النظامية: ألغت الأسواق التي تعمل على مدار الساعة "فترات التهدئة" التقليدية. قد تؤدي التداولات الخوارزمية والمطالبات التلقائية للهامش (عبر العقود الذكية) إلى تصفية جماعية في ظل ضغوط السوق، مما يضخم المخاطر النظامية، كما حدث في أزمة LDI البريطانية عام 2022.

2.3 القيمة الجوهرية لصناديق السوق النقدية الرمزية (TMMF)

يعد ترميز صناديق سوق المال (MMFs) من أكثر حالات نمو RWA تمثيلاً. وتعتبر TMMFs جذابة بشكل خاص كضمانات:

- الاحتفاظ بالعوائد: على عكس النقد غير المربح، يمكن لـ TMMFs كضمانات الاستمرار في تحقيق العوائد حتى يتم استخدامها فعليًا، مما يقلل من تكلفة الفرصة الضائعة لـ "سحب الضمانات".

- سيولة عالية وقابلية التركيب: تجمع TMMFs بين الأمان والتنظيم المألوف لصناديق MMFs التقليدية، وفورية التسوية وقابلية البرمجة التي توفرها DLT. على سبيل المثال، يوفر صندوق BUIDL من BlackRock قناة استرداد فورية عبر USDC من Circle، مما يحل مشكلة الاسترداد T+1 في صناديق MMF التقليدية، ويحقق سيولة فورية على مدار الساعة.

3. دور DTCC/DTC في عملية الترميز

تعد DTCC وDTC مؤسسات نظامية أساسية لا غنى عنها في البنية التحتية المالية الأمريكية. تدير DTC أصولًا ضخمة، وتغطي معظم تسجيل ونقل وحفظ الأسهم في سوق رأس المال الأمريكي. وتعتبر DTCC وDTC "المستودع العام" و"دفتر الحسابات العام" لسوق الأسهم الأمريكي. تدخل DTCC هو المفتاح لضمان الامتثال والأمان والفعالية القانونية لعملية الترميز من الأساس.

الدور والمسؤوليات الأساسية لـ DTC

- الهوية والحجم: تتولى DTC الحفظ المركزي للأوراق المالية والتسوية وخدمات الأصول. حتى عام 2025، بلغت قيمة الأصول التي تديرها DTC 100.3 تريليون دولار، وتغطي 1.44 مليون إصدار من الأوراق المالية، وتسيطر على معظم تسجيل ونقل وتأكيد ملكية الأسهم في سوق رأس المال الأمريكي.

- جسر الترميز وضمان الامتثال: يمثل تدخل DTCC اعتراف البنية التحتية المالية التقليدية بالأصول الرقمية رسميًا. وتتمثل مسؤوليتها الأساسية في أن تكون جسر الثقة بين نظام CUSIP التقليدي والبنية التحتية الرمزية الجديدة. تلتزم DTCC بالحفاظ على نفس المستوى العالي من الأمان والمتانة والحقوق القانونية وحماية المستثمرين للأصول بعد الترميز كما في شكلها التقليدي.

- دمج السيولة: الهدف الاستراتيجي لـ DTCC هو تحقيق تجمع سيولة واحد بين TradFi (المال التقليدي) وDeFi (المال اللامركزي) من خلال مجموعة منصات ComposerX الخاصة بها.

عملية ترميز DTC وخطاب عدم الاعتراض من SEC

في ديسمبر 2025، حصلت شركة DTC التابعة لـ DTCC على خطاب عدم الاعتراض من SEC الأمريكية، وهو الأساس القانوني لدفع أعمال الترميز على نطاق واسع.

تأثيرات ترميز DTC

يعتبر اعتماد DTC NAL علامة فارقة في الترميز، وتتمثل تأثيراته الرئيسية في:

- اليقين بشأن الرموز الرسمية: يعني ترميز DTC أن الأسهم الرمزية المدعومة رسميًا من الولايات المتحدة ستظهر قريبًا. في المستقبل، قد تتمكن المشاريع التي ترمز الأسهم الأمريكية من الوصول مباشرة إلى الأصول الرمزية الرسمية لـ DTC بدلاً من بناء البنية التحتية للأصول على السلسلة بنفسها.

- دمج هيكل السوق: سيدفع الترميز سوق الأسهم الأمريكي نحو نموذج "CEX + شركة ائتمان الحفظ DTC". قد تلعب بورصات مثل Nasdaq دور CEX مباشرة، بينما تدير DTC عقود الرموز وتسمح بالسحب، مما يحقق تكامل السيولة بالكامل.

- تعزيز سيولة الضمانات: ستدعم خدمة ترميز DTC سيولة الضمانات المحسنة، وتوفر وصولًا على مدار الساعة وقابلية برمجة الأصول. استكشفت DTCC بالفعل استخدام تقنية DLT لتحسين إدارة الضمانات لما يقرب من عقد من الزمن.

- القضاء على تجزئة السوق: لم تعد الأسهم الرمزية نوعًا رقميًا منفصلًا عن الأصول التقليدية، بل أصبحت مدمجة بالكامل في دفتر الحسابات العام لسوق رأس المال التقليدي.

حول Movemaker

Movemaker هو أول منظمة مجتمعية رسمية مرخصة من Aptos Foundation، أطلقتها Ankaa وBlockBooster بشكل مشترك، وتركز على تعزيز بناء وتطوير النظام البيئي لـ Aptos في المنطقة الصينية. باعتبارها الممثل الرسمي لـ Aptos في المنطقة الصينية، تلتزم Movemaker بربط المطورين والمستخدمين ورأس المال والعديد من الشركاء البيئيين، لبناء نظام بيئي متنوع ومنفتح ومزدهر لـ Aptos.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

لماذا لم يعد بإمكان Bitcoin تحقيق ارتفاعات ضخمة؟ أنتوني بومبليانو يقول إن "العصر الجامح" قد انتهى ويشرح السبب

توقف Bitcoin دون مستوى 90,000 دولار بينما يراقب المتداولون دعم 86,000 دولار، بحسب Michaël van de Poppe

مساعد الذكاء الاصطناعي Alexa+ من Amazon يعمل الآن مع Angi و Expedia و Square و Yelp

اشترت Aster DEX رموزًا بقيمة 140 مليون دولار، ومع ذلك توقفت الأسعار – لماذا؟