Jagen im Widerspruch: Abschied von Narrativen, Begrüßung der Volatilität

Quelle: Crypto Big Coconut

Originaltitel: Vom Narrativ geprägte Märkte: Volatilität als Kern-Asset

Das aktuelle multidimensionale Spiel der Markt-Narrative

Jede Wirtschafts- und Finanzzyklusphase wird von einer dominanten Narrativlogik geprägt. Derzeit befindet sich der Markt jedoch in einem Geflecht widersprüchlicher Narrative: Die saisonalen Schwankungen von Bitcoin und die zyklischen Eigenschaften nach dem Halving wirken gegeneinander; die Unklarheit der Federal Reserve in ihrer Kommunikation und die Hartnäckigkeit der Inflation erzeugen Spannungen; die steiler werdende Renditekurve am Anleihemarkt sendet gleichzeitig Signale der wirtschaftlichen Entspannung und Rezessionswarnungen. Diese „Zerrissenheit“ auf der Narrativ-Ebene ist kein kurzfristiges Marktrauschen, sondern Ausdruck der Komplexität und strukturellen Widersprüche des aktuellen makroökonomischen Umfelds – und sie bestimmt, dass der Markt in heftigen Schwankungen nach neuen Gleichgewichtspunkten sucht.

Aus zeitlicher Perspektive zeigt sich die Volatilitätslogik des aktuellen Marktes klar geschichtet:

-

Kurzfristig (1-3 Monate): Der „September-Effekt“ von Bitcoin und die Besonderheiten des Zyklus nach dem Halving bilden den zentralen Widerspruch. Historische Daten zeigen, dass der September traditionell ein schwacher Monat für Bitcoin ist, wobei wiederholt Kursrückgänge durch Long-Liquidationen ausgelöst werden. Doch 2025 ist ein Jahr nach dem Halving, und in der Vergangenheit zeigte das dritte Quartal nach dem Halving oft einen bullischen Trend. Der Konflikt zwischen dieser Saisonalität und den zyklischen Eigenschaften wird voraussichtlich die erste signifikante Volatilität des Jahres auslösen.

-

Mittelfristig (3-12 Monate): Die Glaubwürdigkeitskrise der Federal Reserve wird zur Schlüsselvariable. Eine durch Inflationsdruck erzwungene Zinssenkung wird die traditionellen Übertragungswege der Geldpolitik durchbrechen und die Bewertungslogik von Aktien, Anleihen und Rohstoffen neu gestalten. Die Unklarheit der politischen Signale und die Sensibilität der Markterwartungen werden die Preisvolatilität der Assets weiter verstärken.

-

Langfristig (über 1 Jahr): Die strukturellen Nachfragesäulen des Kryptomarkts werden auf die Probe gestellt. Anders als in früheren Zyklen, die von Retail- oder institutionellen Zuflüssen abhängig waren, stammt die Kernnachfrage derzeit aus den Krypto-Treasuries von Unternehmen (wie MSTR, Metaplanet und deren BTC-, ETH-Beständen). Sollte diese strukturelle Säule durch Bilanzdruck ins Wanken geraten, könnte dies eine Übertragung von der Nachfrageseite auf die Angebotsseite auslösen und die Zykluslogik des Kryptomarkts neu definieren.

Für Investoren bedeutet dies, dass der zentrale Erkenntnisrahmen des Marktes von der „Validierung eines einzelnen Narrativs“ zur „Kollision multipler Narrative“ wechseln muss – effektive Signale verbergen sich nicht mehr in isolierten Datenpunkten (wie einzelne Inflationsdaten oder Tagesgewinne von Bitcoin), sondern in den Widersprüchen und Resonanzen zwischen verschiedenen Narrativ-Ebenen. Das bedeutet auch, dass „Volatilität“ nicht mehr nur ein Nebenprodukt von Risiko ist, sondern zum zentralen Wertträger im aktuellen Umfeld wird.

Bitcoin: Doppelte Preisbildung durch Saisonalität und Halving-Zyklus

(1) Konflikt zwischen historischen Mustern und aktueller Besonderheit

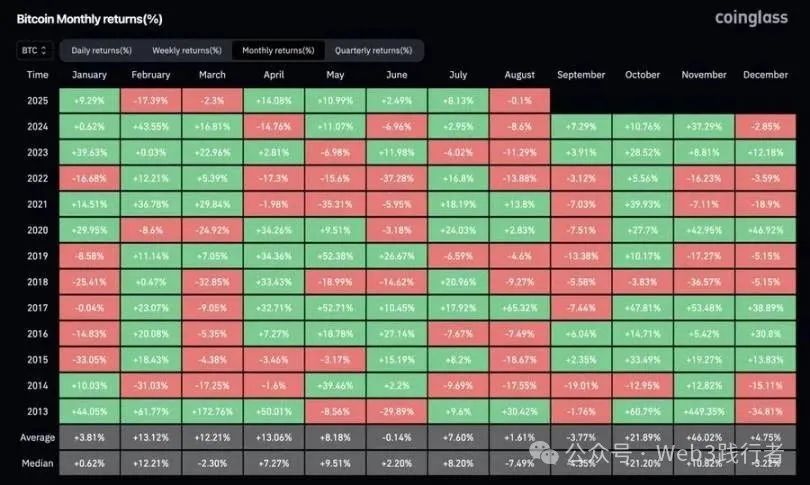

Ein Rückblick auf die monatlichen Renditen von Bitcoin zwischen 2013 und 2024 zeigt eine anhaltende Schwäche im September: Im September 2018 fiel der Kurs um 9,27 %, im September 2022 um 13,88 % und im September 2023 um 12,18 %. Die Kette „Long-Liquidation → Kurskorrektur“ wiederholt sich immer wieder. Die Besonderheit von 2025 liegt darin, dass es sich um ein Schlüsseljahr nach dem Halving handelt – historische Daten zeigen, dass das dritte Quartal (Juli bis September) nach dem Halving oft stark ist: Im Q3 2020 stieg der Kurs um 27,7 %, im Q3 2024 um 16,81 %. Der Zusammenprall von „saisonaler Schwäche“ und „zyklischer Stärke“ bildet den zentralen Widerspruch der aktuellen Bitcoin-Preisbildung.

(2) Rückkehrlogik nach komprimierter Volatilität

Bis August 2025 hat Bitcoin noch keinen Monatsgewinn von über 15 % verzeichnet – deutlich weniger als die üblichen „30 %+“-Monatsgewinne in früheren Bullenmärkten. Das zeigt, dass die aktuelle Marktvolatilität vorübergehend komprimiert ist. Historisch gesehen treten die starken Kursanstiege im Bullenmarkt „konzentriert“ auf, nicht gleichmäßig verteilt – so stieg der Kurs im November 2020 um 42,95 %, im November 2021 um 39,93 % und im Mai 2024 um 37,29 % – alles Belege für dieses Muster.

Daraus ergibt sich die aktuelle Investmentlogik: In den verbleibenden vier Monaten des Jahres 2025 ist die Rückkehr der Volatilität ein sicheres Ereignis, die Meinungen unterscheiden sich nur beim Zeitpunkt. Sollte es im September aufgrund saisonaler Faktoren zu einer Korrektur kommen, entsteht eine doppelte Unterstützung durch den „Zyklus nach dem Halving“ und die „Erwartung einer Volatilitätskorrektur“ – dies dürfte das letzte Einstiegsfenster vor dem Anstieg im vierten Quartal sein. Diese Logik „Korrektur = Chance“ ist im Kern eine Neubewertung der Gewichtung von „saisonalen kurzfristigen Störungen“ und „langfristigen zyklischen Trends“ – und keine lineare Fortschreibung historischer Muster.

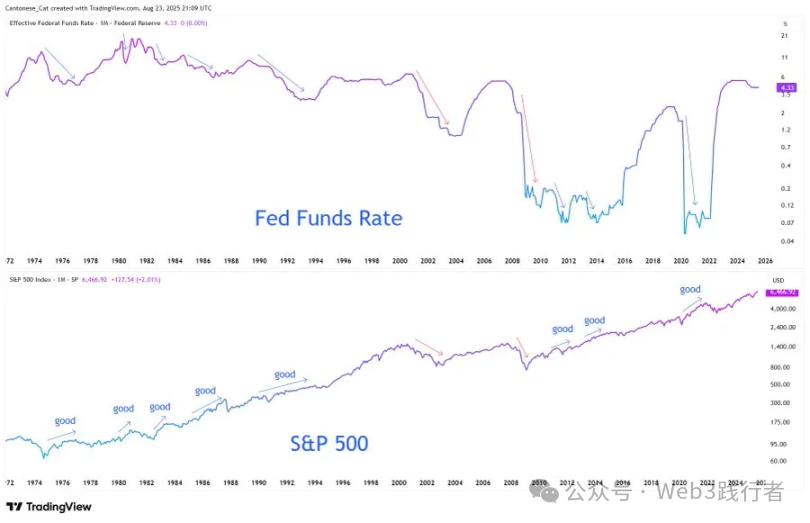

Federal Reserve: Neujustierung der Preisbildung durch gespaltene Narrative und Glaubwürdigkeitsrisiko

(1) Fehlinterpretation der Jackson-Hole-Rede und die wahren Absichten

Die Aussagen von Fed-Präsident Powell auf dem Jackson Hole Global Central Bank Symposium 2025 wurden vom Markt zunächst als „aggressives Lockerungssignal“ interpretiert, doch eine genauere Analyse offenbart die Feinheiten der Politiklogik:

-

Begrenztheit des Zinssenkungspfads: Powell stellte klar, dass „für eine Zinssenkung im September Raum bleibt“, betonte aber gleichzeitig, dass dies „keinen Beginn eines Lockerungszyklus“ markiert. Eine einzelne Zinssenkung ist eher eine „phasenweise Anpassung unter Inflationsdruck“ als der „Beginn einer neuen Lockerungsrunde“ – so soll verhindert werden, dass der Markt eine Erwartungskette von „aufeinanderfolgenden Zinssenkungen“ bildet.

-

Fragiles Gleichgewicht am Arbeitsmarkt: Powells Hinweis auf eine „Verlangsamung von Angebot und Nachfrage am Arbeitsmarkt“ birgt tiefe Risiken – die aktuelle Stabilität des Arbeitsmarkts resultiert nicht aus wirtschaftlicher Stärke, sondern aus gleichzeitiger Schwäche auf beiden Seiten. Dieses Gleichgewicht ist mit „asymmetrischen Risiken“ behaftet: Wird es gestört, könnte dies eine Entlassungswelle auslösen – das erklärt das Schwanken der Fed zwischen „Zinssenkung“ und „Rezessionsvermeidung“.

-

Wesentliche Wende im Inflationsrahmen: Die Fed hat offiziell das 2020 eingeführte „Average Inflation Targeting“ aufgegeben und kehrt zum „Balanced Path“-Modell von 2012 zurück – der Kernunterschied: „Keine Toleranz mehr für temporär über 2 % liegende Inflation“ und „kein einseitiger Fokus mehr auf die Arbeitslosenquote“. Selbst wenn der Markt Zinssenkungen eingepreist hat, verstärkt die Fed das Signal des „2 %-Inflationsziels“ und versucht, die durch frühere politische Schwankungen beschädigte Glaubwürdigkeit zu reparieren.

(2) Politische Dilemmata und Auswirkungen auf die Asset-Preisbildung im Stagflationsumfeld)

Das zentrale Dilemma der Fed ist derzeit die „erzwungene Zinssenkung unter Stagflationsdruck“: Die Kerninflation bleibt aufgrund von Zollschocks hartnäckig (Powell betonte, dass „die Auswirkungen der Zölle auf die Preise weiterhin kumulativ wirken“), der Arbeitsmarkt zeigt Schwächesignale, und die hohe US-Staatsverschuldung (Staatsverschuldung/BIP steigt weiter) macht „länger hohe Zinsen“ sowohl fiskalisch als auch politisch unmöglich – ein Teufelskreis aus „Ausgaben → Verschuldung → Gelddrucken“ entsteht.

Dieses politische Dilemma führt direkt zu einer Neugestaltung der Asset-Preisbildung:

-

Glaubwürdigkeitsrisiko als zentraler Preisfaktor: Wenn das 2 %-Inflationsziel vom „politischen Anker“ zur „Vision“ verkommt, wird der Anleihemarkt die „Inflationsprämie“ neu bewerten – die langfristigen US-Anleiherenditen könnten aufgrund steigender Inflationserwartungen steigen, und die „Gewinnbewertungsdifferenz“ am Aktienmarkt sich weiter ausweiten.

-

Hedging-Wert von knappen Assets wird hervorgehoben: Vor dem Hintergrund eines steigenden Fiat-Credit-Risikos werden Assets mit „Knappheitseigenschaften“ wie Bitcoin, Ethereum und Gold in ihrer Funktion als „Schutz vor Inflationsverwässerung“ gestärkt und werden zu zentralen Absicherungsinstrumenten gegen den Glaubwürdigkeitsverlust der Fed.

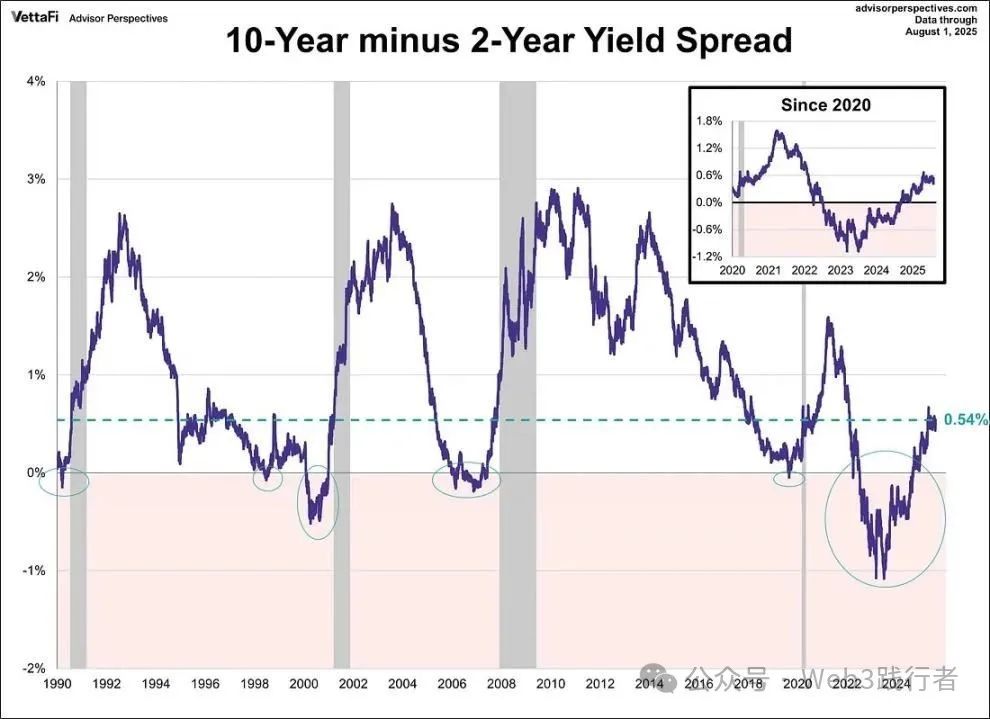

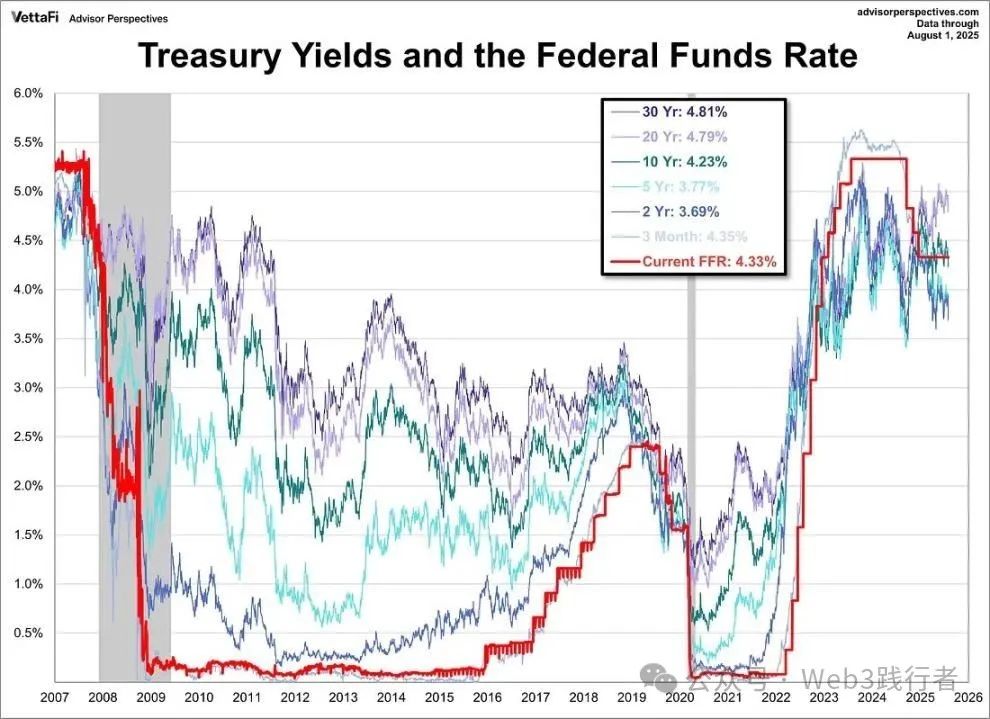

Anleihemarkt: Rezessionswarnung hinter der steiler werdenden Kurve

(1) Oberfläche und Wesen der steiler werdenden Kurve

Im August 2025 ist der Spread zwischen 10-jährigen und 2-jährigen US-Staatsanleihen von einem historisch stark invertierten Bereich auf +54 Basispunkte gestiegen. Oberflächlich betrachtet deutet dies auf eine „Normalisierung der Kurve“ hin und wird von einigen Marktteilnehmern als Zeichen für eine „Entspannung der Wirtschaftsrisiken“ interpretiert. Doch die Geschichte (insbesondere 2007) warnt: Nach einer Inversion kann die Steilheit der Kurve zwei Wege nehmen – einen „guten“ und einen „bösen“:

-

Gute Steilheit: Entsteht durch verbesserte Wachstumserwartungen, wobei die langfristigen Zinsen schneller steigen als die kurzfristigen, oft begleitet von steigenden Aktienmärkten und engeren Kreditspreads.

-

Böse Steilheit: Entsteht, wenn kurzfristige Zinsen aufgrund von Lockerungserwartungen schnell fallen, während langfristige Zinsen wegen hartnäckiger Inflationserwartungen hoch bleiben. Im Kern ist dies eine Warnung, dass „geldpolitische Lockerung das Rezessionsrisiko nicht ausgleichen kann“. Die Subprime-Krise nach der Steilheit der Kurve 2007 ist ein typisches Beispiel für diesen Weg.

(2) Risikobewertung der aktuellen Steilheit

Betrachtet man die aktuelle US-Renditestruktur, so liegt die 3-Monats-Rendite (4,35 %) über der 2-Jahres-Rendite (3,69 %), die 10-Jahres-Rendite (4,23 %) liegt zwar über der 2-Jahres-Rendite, wird aber hauptsächlich von langfristigen Inflationserwartungen getragen. Der Markt interpretiert die erwartete Fed-Zinssenkung im September als „passive Reaktion auf Stagflation“ und nicht als „aktive Anpassung bei wirtschaftlicher Stärke“. Diese Kombination aus „fallenden kurzfristigen Zinsen + hartnäckiger langfristiger Inflation“ entspricht den Kernmerkmalen der „bösen Steilheit“.

Der zentrale Grund für diese Einschätzung: Die Steilheit der Kurve resultiert nicht aus einer Erholung des Wachstumvertrauens, sondern aus der Preisbildung des Marktes für „politisches Versagen“. Selbst wenn die Fed mit Zinssenkungen beginnt, wird es schwierig sein, sowohl die hartnäckige Kerninflation als auch den wirtschaftlichen Abschwung zu überwinden. Im Gegenteil, die Übertragung „Lockerungserwartung → steigende Inflationserwartung“ könnte das Stagflationsrisiko weiter verschärfen. Das bedeutet, dass sich unter der „oberflächlichen Gesundheit“ des Anleihemarkts derzeit deutliche Rezessionswarnsignale verbergen.

Kryptowährungen: Belastungstest für die strukturellen Nachfragesäulen

(1) Unterschiedliche Nachfragelogik im aktuellen Zyklus

Vergleicht man die Kernantriebskräfte der drei Krypto-Bullenmärkte: 2017 war geprägt vom Finanzierungsboom (Retail-getriebene Zuflüsse), 2021 von DeFi-Leverage und NFT-Spekulation (Leverage von Institutionen und Retail gemeinsam), während 2025 durch „strukturelle Nachfrage“ dominiert wird – die Krypto-Treasuries von Unternehmen sind zur wichtigsten Käufergruppe geworden.

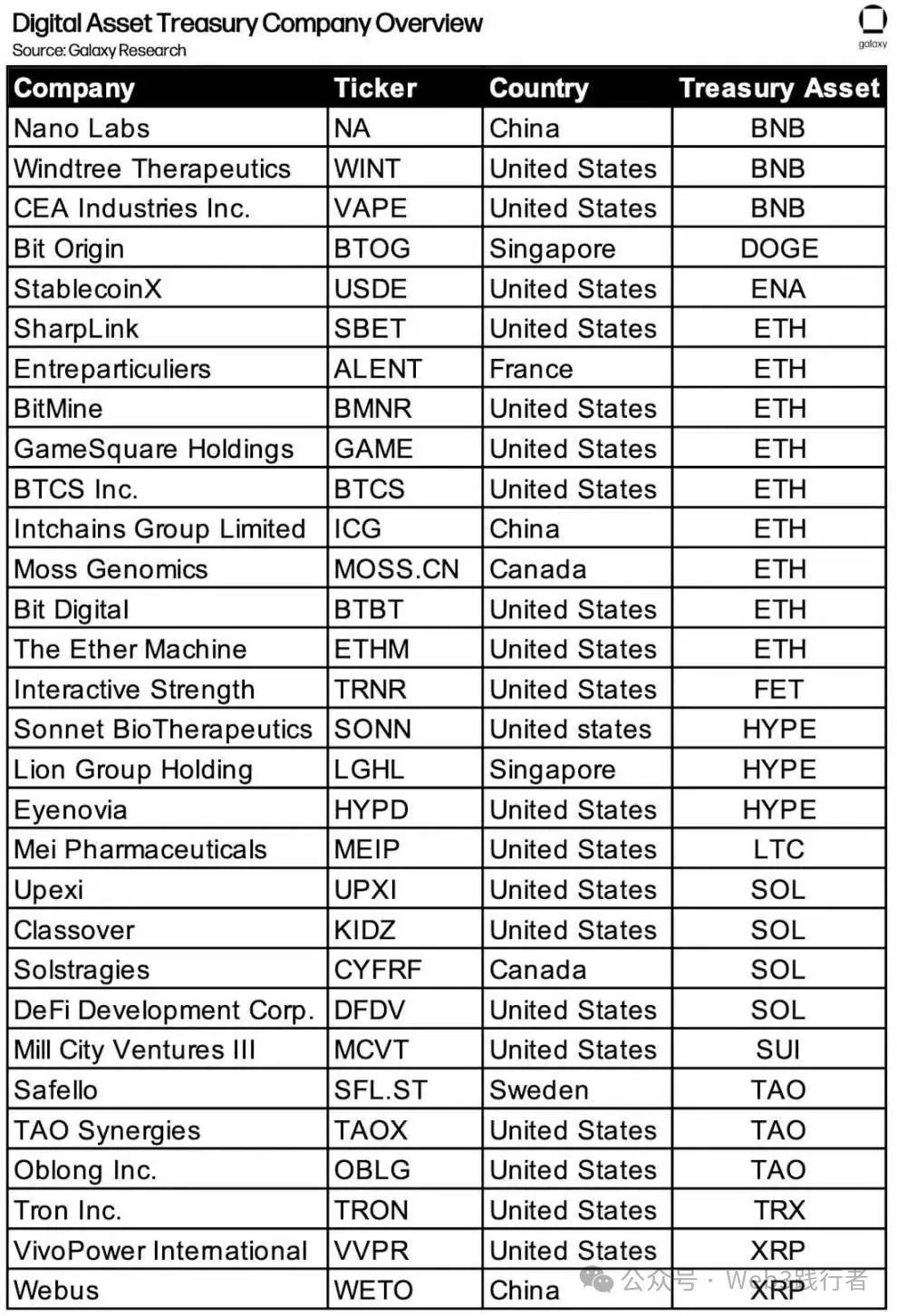

Laut Galaxy Research haben bis August 2025 weltweit mehr als 30 börsennotierte Unternehmen BTC, ETH, SOL und andere Krypto-Assets in ihre Treasury aufgenommen. MSTR hält über 100.000 BTC, und Institutionen wie Bit Digital und BTCS erhöhen kontinuierlich ihren ETH-Anteil am Umlaufvolumen. Diese „unternehmerische Nachfrage“ unterscheidet sich von früheren „spekulativen Nachfragen“ und wird als „Stabilisator“ des aktuellen Kryptomarkts angesehen.

(2) Potenzielle Risiken einer Nachfragereversion

Die Stabilität der Unternehmens-Krypto-Treasuries hängt derzeit von einem „Nettovermögens-Überhang“ ab – sollten die Aktienkurse der betreffenden Unternehmen aufgrund von Marktschwankungen oder Ergebnisdruck fallen und das Verhältnis „Krypto-Asset-Bestand / Gesamtunternehmenswert“ aus dem Gleichgewicht geraten, könnte dies eine Kettenreaktion auslösen, bei der Unternehmen „gezwungen sind, Krypto-Assets zu verkaufen, um die Bilanz zu stabilisieren“. Die Geschichte zeigt: Das Ende eines Krypto-Zyklus wird oft durch eine „Umkehr des Kerndynamikmechanismus“ ausgelöst – 2017 beendete eine regulatorische Verschärfung den Bullenmarkt, 2021 führte die DeFi-Leverage-Liquidation zum Crash, und 2025 könnte ein Wechsel der Unternehmens-Treasuries von „Netto-Käufer“ zu „Netto-Verkäufer“ der entscheidende Wendepunkt sein.

Die Besonderheit dieses Risikos liegt in seiner „strukturellen Übertragung“ – Unternehmensverkäufe unterscheiden sich von kurzfristigen Transaktionen von Retail oder Institutionen, sie sind oft „großvolumig und langwierig“ und könnten das fragile Gleichgewicht von Angebot und Nachfrage im Kryptomarkt stören, was zu Überreaktionen der Preise und einem doppelten Druck aus Liquiditätsrückgang und Preiskorrektur führen kann.

Fazit: Rekonstruktion der Investmentlogik – Volatilität als Kern-Asset

Das Wesen des aktuellen Marktes ist das „Zeitalter der Volatilitätsbewertung unter kollidierenden Narrativen“. Vier zentrale Widersprüche bilden das Fundament der Investmententscheidungen: Die Kollision von „saisonaler Korrektur“ und „Post-Halving-Anstieg“ bei Bitcoin, von „vorsichtiger Kommunikation“ und „Stagflations-Zinssenkung“ bei der Fed, von „Normalisierung der Kurve“ und „Rezessionswarnung“ am Anleihemarkt sowie von „Unternehmens-Treasury-Unterstützung“ und „Nachfragerisiko“ bei Kryptowährungen.

In diesem Umfeld müssen Investoren ihre Kernkompetenz von der „Vorhersage eines einzelnen Narrativs“ hin zur „Erkennung von Volatilitätschancen in der Kollision multipler Narrative“ verlagern:

-

Aktive Nutzung von Volatilität: Volatilität wird nicht mehr als Risiko betrachtet, sondern als zentraler Träger von Überrenditen – etwa durch Positionierung bei der saisonalen September-Korrektur von Bitcoin oder Arbitrage bei Zinsvolatilität während der Steilheit der US-Anleihekurve.

-

Stärkung des Hedging-Denkens: Angesichts sinkender politischer Glaubwürdigkeit und steigender Stagflationsrisiken sollten Bitcoin, Ethereum, Gold und andere knappe Assets zur Absicherung gegen Fiat-Credit-Verwässerung und Neubewertung von Assets eingesetzt werden.

-

Verfolgung struktureller Signale: Engmaschige Beobachtung der Veränderungen in den Unternehmens-Krypto-Treasuries, der Durchsetzungskraft des Fed-Inflationsziels und der Steilheit der US-Anleihekurve – diese strukturellen Indikatoren sind die entscheidenden Anker zur Beurteilung der Richtung der Narrative-Kollisionen.

Letztlich liegt die Investmentchance im aktuellen Markt nicht darin, „ein bestimmtes Gewinner-Narrativ zu wählen“, sondern darin, zu erkennen, dass „Volatilität selbst ein Asset ist“ – in einer Zeit kollidierender Narrative ist die Fähigkeit, Volatilität zu steuern, Risiken abzusichern und Wertpunkte in Widersprüchen zu erkennen, der zentrale Schlüssel zum Aufbau eines langfristigen Investmentvorteils.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Eric Trump stellt Bitcoin als eine stärkere langfristige Investition als Immobilien dar

Institutionen akkumulieren stetig BTC, was auf ein wachsendes Vertrauen in den langfristigen Wert hindeutet. Das globale, durch Knappheit getriebene Wachstum von Bitcoin übertrifft nun die lokal begrenzten Möglichkeiten von Immobilien. Das Mining-Modell von ABTC stärkt sowohl die BTC-Reserven von Unternehmen als auch die Beteiligung der Investoren.

Solana Liquiditäts-Reset: Treasury-Firma gibt bekannt, dass keine neuen SOL-Käufe getätigt wurden – Werden sich die Preise erholen?

Abwärtsgerichtete Liquiditätscluster nahe 140 US-Dollar deuten auf bevorstehende Volatilität hin, während Solana (SOL) nach einem monatlichen Rückgang von 16 % derzeit bei etwa 132 US-Dollar gehandelt wird.