Entschlüsselung des Anlegerverhaltens: Wie der Probability-Range Reflection Effect die Risikopräferenzen und die Asset-Allokation beeinflusst

- Der Wahrscheinlichkeitsbereich-Reflexionseffekt (UXRP) erklärt, wie sich die Risikopräferenzen von Investoren in sechs Bereichen je nach Wahrscheinlichkeitsniveau und Gewinn/Verlust-Kontext verschieben. - Verluste mit niedriger Wahrscheinlichkeit lösen risikofreudiges Verhalten aus (z.B. notleidende Vermögenswerte), während Gewinne mit hoher Wahrscheinlichkeit risikoaverse Entscheidungen begünstigen (z.B. stabile Dividenden). - Strategische Allokationen variieren je nach Szenario: defensive Anlagen in stabilen Märkten, konträre Positionen während Abschwüngen und diversifizierte Absicherung in unsicheren Bedingungen.

Im sich ständig wandelnden Umfeld der Finanzmärkte ist das Verständnis des Anlegerverhaltens ebenso entscheidend wie die Analyse der Marktfundamentaldaten. Ein bahnbrechendes Konzept der Verhaltensökonomie – der Probability-Range Reflection Effect (UXRP) – bietet tiefgreifende Einblicke darin, wie Investoren Risiken in sechs Entscheidungsbereichen navigieren: soziale, Freizeit-, Glücksspiel-, Investitions-, Gesundheits- und ethische Kontexte. Dieser Effekt, der in der Prospect Theory verwurzelt ist, zeigt auf, wie Wahrscheinlichkeitsniveaus mit Gewinnen und Verlusten interagieren, um Risikopräferenzen zu formen und letztlich die Strategien der Asset-Allokation und die Widerstandsfähigkeit von Portfolios zu beeinflussen.

Die Mechanik des Probability-Range Reflection Effect

Die UXRPs erweitern den klassischen Reflection Effect, der besagt, dass Individuen bei Gewinnen risikoavers und bei Verlusten risikofreudig sind. Die Probability-Range-Variante fügt jedoch eine Nuance hinzu, indem sie zeigt, wie Wahrscheinlichkeitsniveaus diese Tendenzen verstärken oder abschwächen. Das daraus resultierende X-förmige Muster in den Wahlwahrscheinlichkeitskurven demonstriert:

1. Niedrige Wahrscheinlichkeiten: Investoren sind im Verlustbereich eher bereit, Risiken einzugehen (z. B. spekulative Wetten, um größere Verluste zu vermeiden) als im Gewinnbereich (z. B. Vermeidung kleiner Gewinne).

2. Mittlere Wahrscheinlichkeiten: Die Risikopräferenzen für Gewinne und Verluste konvergieren, was einen Schnittpunkt schafft, an dem Investoren Ergebnisse neutraler abwägen.

3. Hohe Wahrscheinlichkeiten: Investoren bevorzugen hochwahrscheinliche Gewinne (z. B. stabile Dividenden) gegenüber hochwahrscheinlichen Verlusten (z. B. Vermeidung garantierter Rückgänge).

Diese Dynamik wird durch nichtlineare Wahrscheinlichkeitsgewichtung angetrieben, bei der kleine Wahrscheinlichkeiten überbewertet werden (z. B. Angst vor einem 2%igen Markteinbruch) und große Wahrscheinlichkeiten unterbewertet werden (z. B. das Abtun einer 98%igen Chance auf moderate Gewinne).

Implikationen für das Anlegerverhalten und die Asset-Allokation

Die UXRPs haben direkte Auswirkungen darauf, wie Investoren Kapital allokieren, insbesondere in volatilen Märkten. Betrachten Sie die folgenden Szenarien:

1. Hochwahrscheinliche Gewinne (z. B. stabile Märkte)

- Verhalten: Investoren zeigen Risikoaversion und bevorzugen niedrig volatile Anlagen wie Anleihen oder dividendenstarke Aktien.

- Strategie: Übergewichtung von defensiven Sektoren (Versorger, Basiskonsumgüter) und Reduzierung des Engagements in spekulativen Anlagen.

2. Niedrigwahrscheinliche Verluste (z. B. Marktrückgänge)

- Verhalten: Investoren werden risikofreudig und jagen nach hohen Erholungschancen (z. B. notleidende Vermögenswerte).

- Strategie: Allokation in konträre Investments (z. B. inverse ETFs, unterbewertete Aktien) bei gleichzeitiger Aufrechterhaltung einer Cash-Reserve für opportunistische Käufe.

3. Mittlere Wahrscheinlichkeiten (z. B. unsichere regulatorische Veränderungen)

- Verhalten: Die Präferenzen konvergieren, was zu ausgewogenem Risikoverhalten führt.

- Strategie: Diversifikation über sektorneutrale ETFs und Absicherung mit Optionen zur Bewältigung von Unsicherheiten.

Domänenspezifische Einblicke für den Portfolioaufbau

Die UXRPs variieren erheblich zwischen den Entscheidungsbereichen und bieten maßgeschneiderte Strategien:

- Investmentbereich: Starke Risikoaversion bei hochwahrscheinlichen Gewinnen (z. B. Indexfonds) und Risikofreude bei niedrigwahrscheinlichen Verlusten (z. B. spekulative Tech-Aktien).

- Gesundheitsbereich: Investoren priorisieren Versicherungen gegen hochwahrscheinliche, moderate Verluste (z. B. Health Care ETFs), vermeiden jedoch Absicherungen gegen niedrigwahrscheinliche, gravierende Ereignisse (z. B. Langlebigkeitsrisiko).

- Ethischer Bereich: Moralische Überlegungen verstärken die Risikoaversion bei Gewinnen (z. B. ESG-Fonds), können aber Risikofreude bei Verlusten fördern (z. B. Impact Investing).

Umsetzbare Investmentempfehlungen

- Dynamisches Rebalancing: Anpassung der Allokation basierend auf Wahrscheinlichkeitsbereichen. Zum Beispiel Erhöhung des Engagements in Wachstumsaktien bei niedrigwahrscheinlichen Verlustszenarien (z. B. Bärenmärkte) und Umschichtung in Value-Aktien während hochwahrscheinlicher Gewinnphasen (z. B. wirtschaftliche Erholungen).

- Behavioral Nudges: Nutzung von Framing im Einklang mit UXRPs. Die Darstellung einer 98%igen Chance auf einen 5%igen Gewinn als „nahezu garantierte Rendite“ kann risikoaverses Verhalten fördern, während die Darstellung einer 2%igen Chance auf einen 50%igen Verlust als „seltenes, aber katastrophales Ereignis“ Risikofreude auslösen kann.

- Risikokommunikation: Aufklärung der Kunden über Wahrscheinlichkeitsverzerrungen. Beispielsweise sollte hervorgehoben werden, dass eine 10%ige Chance auf einen 20%igen Verlust (häufig bei gehebelten ETFs) oft überschätzt wird, während eine 90%ige Chance auf einen 2%igen Gewinn (z. B. kurzfristige Anleihen) unterschätzt wird.

Fazit: Resilienz durch Bewusstheit für Verhaltensmuster aufbauen

Der Probability-Range Reflection Effect unterstreicht, dass das Verhalten von Investoren nicht statisch ist – es verändert sich mit Wahrscheinlichkeitsniveaus und Entscheidungskontexten. Durch die Integration von UXRPs in Asset-Allokationsstrategien können Investoren die Marktvolatilität besser navigieren, kognitive Verzerrungen vermeiden und Portfolios sowohl an finanzielle Ziele als auch an psychologische Realitäten anpassen. In einer Ära unvorhersehbarer makroökonomischer Veränderungen ist das Verständnis dieser Verhaltensmuster nicht nur ein Vorteil – es ist eine Notwendigkeit.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

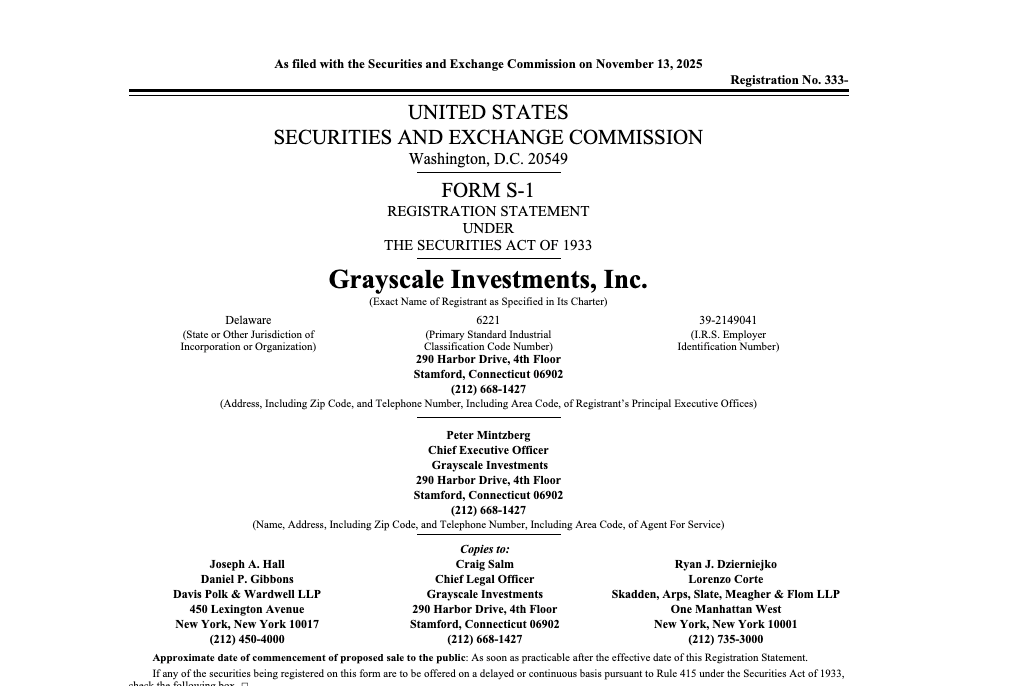

Grayscales „GRAY“-Börsengang: Ein Versuch, öffentliches Kapital zu gewinnen und gleichzeitig die Kontrolle von DCG zu festigen

Grayscale Investments hat einen S-1-Antrag eingereicht, um an die Börse zu gehen und seine Class A-Aktien an der NYSE unter dem Tickersymbol „GRAY“ zu listen. Der Börsengang ist ein strategischer Schritt nach dem Prinzip „öffentlicher Zugang, private Kontrolle“ und nutzt eine Dual-Class-Aktienstruktur, bei der die Muttergesellschaft DCG Class B-Aktien mit zehnfacher Stimmkraft erhält und so die Mehrheitskontrolle behält. Morgan Stanley und BofA werden das Angebot führen, das ein „Directed Share Program“ für bestehende GBTC- und ETHE-Investoren beinhaltet.

Stille Revolution: Der Kryptowährungsmarkt erlebt derzeit eine „große Vermögensumschichtung“