Zurück zu „Zahlungen“: Vom Crypto zum TradFi – Was ist die größere Erzählung hinter Stablecoins?

Händler in Yiwu beginnen, Stablecoins wie USDT für grenzüberschreitende Zahlungen zu nutzen, um die hohen Kosten und die geringe Effizienz traditioneller Banküberweisungen zu umgehen. Stablecoins zeigen bei internationalen Zahlungen Vorteile wie niedrige Kosten und schnelle Abwicklung und werden allmählich zur neuen Option für den globalen Klein- und Mikrowarenhandel.

Yiwu und USDT – diese beiden scheinbar völlig unabhängigen Begriffe werden heute im selben Kontext genannt.

Als „Welthauptstadt der Kleingüter“ mussten Händler in Yiwu ihre Waren früher über mehrere Vermittlerbanken nach dem Nahen Osten, Lateinamerika oder Afrika verkaufen. Das bedeutete nicht nur lange Wartezeiten und hohe Kosten, sondern auch ein ständiges Risiko, dass Gelder feststecken.

In den letzten Jahren hat sich die Situation jedoch leise verändert. Laut einem Research-Bericht von Huatai Securities sind Stablecoins in Yiwu zu einem wichtigen Werkzeug für grenzüberschreitende Zahlungen geworden. Käufer können Überweisungen einfach per Handy tätigen, und das Geld ist innerhalb weniger Minuten auf dem Konto. Chainalysis schätzt sogar, dass bereits im Jahr 2023 das On-Chain-Volumen von Stablecoins auf dem Yiwu-Markt mehr als 10 Milliarden US-Dollar überschritten hat.

Obwohl laut einer späteren Untersuchung von 21st Century Business Herald die meisten Händler in Yiwu noch nie von Stablecoins gehört haben und diese nicht verstehen, akzeptieren nur wenige Händler Stablecoin-Zahlungen. Das zeigt jedoch gerade, dass sich Stablecoins noch in einer frühen Phase befinden, aber bereits einen Ausbreitungstrend erkennen lassen.

Mit anderen Worten: Stablecoins werden zum „neuen Dollar“ für grenzüberschreitende Zahlungen kleiner globaler Händler – Payment ist nicht nur der Ausgangspunkt von Stablecoins, sondern auch ihr direktester Zugang zum globalen Finanzsystem.

01 Von „Zahlung“ zu „globaler Zahlung“

Stablecoins haben sich inzwischen in vielfältigen Anwendungsbereichen etabliert: Manche nutzen sie für DeFi-Yield-Farming, andere, um Zinsen zu verdienen, wieder andere als Sicherheiten. Doch hinter all diesen Anwendungen bleibt Payment die Kernfunktion.

Gerade im Bereich der grenzüberschreitenden Zahlungen, also der „globalen Zahlung“, zeigen Stablecoins einen deutlichen Kontrast zum traditionellen Finanzsystem.

Wie allgemein bekannt, ist das SWIFT-System (Society for Worldwide Interbank Financial Telecommunication) seit langem das Rückgrat des internationalen Zahlungsverkehrs. Doch angesichts moderner Finanzanforderungen ist seine Ineffizienz kaum noch tragbar – eine grenzüberschreitende Überweisung muss oft mehrere Korrespondenzbanken durchlaufen, ist umständlich, langsam und kann Tage dauern. In dieser Zeit treiben gestaffelte Gebühren die Transaktionskosten in die Höhe.

Für Unternehmen, die auf Cashflow angewiesen sind, oder Privatpersonen, die Geld nach Hause schicken wollen, sind diese Verzögerungen und Kosten kaum tragbar. Kurz gesagt: Obwohl SWIFT weltweit Einfluss hat, wurde es nicht für die Effizienzanforderungen der digitalen Wirtschaft entwickelt.

Vor diesem Hintergrund bieten Stablecoins einen schnellen, kostengünstigen und grenzenlosen alternativen Weg. Sie sind von Natur aus günstig, grenzenlos und ermöglichen Echtzeitüberweisungen. Eine grenzüberschreitende Transaktion benötigt keine Vermittler und ist in wenigen Minuten abgeschlossen, wobei die Gebühren je nach Netzwerk deutlich niedriger sind.

Beispielsweise liegen die Kosten für eine einzelne USDT/USDC-Überweisung auf den gängigen Ethereum L2-Netzwerken bereits im Cent-Bereich und sind praktisch zu vernachlässigen. Das macht Stablecoins zu einer praktikablen Lösung für „globale Zahlungen“, besonders in Regionen wie Südostasien oder Lateinamerika, wo grenzüberschreitende Zahlungen häufig sind und traditionelle Kanäle nicht reibungslos funktionieren. Dort werden Stablecoins zunehmend zur bevorzugten Option für Kleinstzahlungen.

Noch wichtiger: In weniger entwickelten oder wirtschaftlich instabilen Ländern sind Stablecoins nicht nur „Zahlungsinstrumente“, sondern dienen auch als kurzfristige Wertaufbewahrung – für Nutzer, die unter dem Risiko einer Abwertung der Landeswährung leiden, bedeutet das Halten von Stablecoins einen stabileren Kaufkraftschutz.

Diese doppelte Funktion von „Zahlung + Absicherung“ ist genau der Grund, warum „globale Zahlungs-Stablecoins“ eine gesonderte Betrachtung verdienen.

Quelle: „Globale Zahlungs-“ (Remittance-) Stablecoins auf imToken Web (web.token.im)

Aus der Perspektive von imToken sind Stablecoins längst kein Werkzeug mehr, das sich mit einer einzigen Erzählung beschreiben lässt, sondern ein multidimensionales „Asset-Bündel“ – unterschiedliche Nutzer und Anforderungen führen zu unterschiedlichen Stablecoin-Auswahlen.

In dieser Klassifikation sind „globale Zahlungs-Stablecoins“ (USDT, USDC, FDUSD, TUSD, EURC usw.) eine eigene Kategorie, die speziell auf grenzüberschreitende Überweisungen und Werttransfers ausgerichtet ist. Ihre Rolle wird immer klarer: Sie sind sowohl die Schnellstraße für globale Kapitalflüsse als auch der „neue Dollar“ für Nutzer in volatilen Märkten.

02 Warum kommt das globale System nicht an Stablecoins vorbei?

Wenn „Zahlung“ die ursprüngliche Intention von Stablecoins ist, dann ist „globale Zahlung“ ihr wettbewerbsfähigstes Anwendungsfeld. Der Grund ist einfach: Stablecoins passen fast perfekt zu den drei größten Problemen grenzüberschreitender Zahlungen – Kosten, Effizienz und Akzeptanz.

Für Zahlungsszenarien sind Kosten und Effizienz entscheidend.

Wie oben erwähnt, benötigen traditionelle grenzüberschreitende Überweisungen oft mehrere Korrespondenzbanken, dauern Tage und kosten schnell Dutzende Dollar. Im Vergleich dazu sind die Vorteile von Stablecoins offensichtlich: Die Gebühren für eine einzelne Überweisung auf Ethereum L2 liegen meist weit unter 1 Dollar. In Südostasien, Lateinamerika und anderen Regionen sind sie bereits ein gängiges Werkzeug für grenzüberschreitende Kleinstzahlungen.

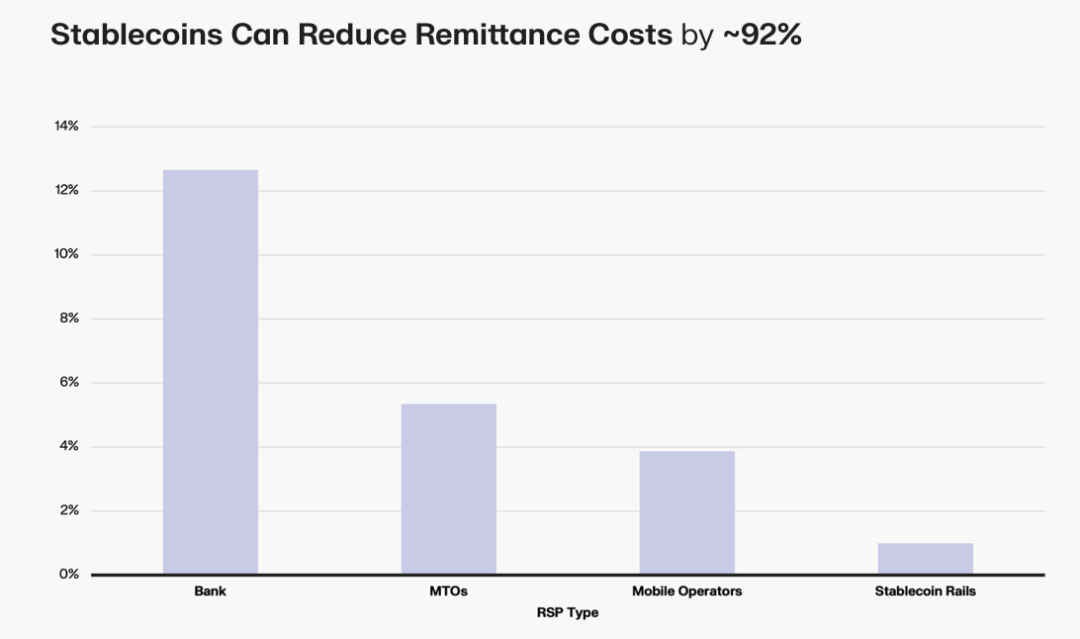

Laut einem Bericht von Keyrock betragen die Kosten für eine 200-Dollar-Überweisung über traditionelle Banken etwa 12,66 %, bei MTOs (Money Transfer Operators) etwa 5,35 %, bei Mobilfunkanbietern etwa 3,87 %. Stablecoin-Plattformen können die Kosten für vergleichbare Überweisungen auf unter 1 % senken und so die Effizienz des Kapitalflusses erheblich steigern. Eine Stablecoin-Transaktion auf dem Ethereum-Mainnet benötigt meist nur wenige Sekunden zur Bestätigung, auf manchen L2s oder neuen Chains sogar noch weniger – das ist mit dem T+N-System von SWIFT nicht vergleichbar.

Neben Effizienz und Kosten hängt die breite Akzeptanz von Zahlungen auch davon ab, ob die Gegenpartei bereit ist, sie zu akzeptieren.

Hier profitieren Stablecoins und der Kryptomarkt seit Jahren voneinander: USDT als weltweit größter Stablecoin hat eine Marktkapitalisierung von über 100 Milliarden US-Dollar und ist das am weitesten akzeptierte Zahlungsmittel. USDC wird wegen Compliance und Transparenz von Institutionen bevorzugt und ist im westlichen Finanzsystem weit verbreitet.

Durch diese stetige Verbreitung ist USDT in Ländern wie der Türkei, Argentinien oder Nigeria, wo die Landeswährung stark abwertet, praktisch zur „Sparwährung“ geworden. USDC zieht mit transparenter Reserve und Compliance Institutionen an und ist in westlichen Märkten weit verbreitet. EURC ist zwar kleiner, aber im europäischen Zahlungsverkehr unersetzlich.

Letztlich sind für Zahlungen Geschwindigkeit und Kosten wichtig, aber „ist das Geld wirklich sicher?“ ist entscheidend.

Mit der Einführung des US-amerikanischen „GENIUS Act“, der Umsetzung der „Stablecoin Regulation“ in Hongkong sowie Pilotprojekten in Japan, Südkorea und anderen Märkten wird die regulierte Emission zunehmend zum „Passierschein“ für Stablecoins.

In Zukunft werden Stablecoins, die in das globale Zahlungssystem integriert werden, mit hoher Wahrscheinlichkeit „Whitelist-Player“ auf dem Weg zur Compliance sein.

Zusammengefasst: Stablecoins werden nicht zufällig zur Infrastruktur für „globale Zahlungen“, sondern weil sie in Effizienz, Kosten, Akzeptanz und Transparenz traditionelle grenzüberschreitende Zahlungen umfassend ersetzen können.

03 Zahlung ist der Ausgangspunkt – und eine größere Zukunft

Gerade deshalb stehen Stablecoins, die bereits die Eigenschaft „globale Zahlung“ ausbauen, vor weit mehr als nur den Transaktionsbedürfnissen von Crypto-Native-Usern – sie erreichen eine viel breitere Zielgruppe:

- Privatpersonen und Unternehmen mit Bedarf an internationalen Überweisungen oder Zahlungen;

- Krypto-Trader, die schnell Gelder zwischen verschiedenen Börsen transferieren müssen;

- Nutzer, die unter Abwertung der Landeswährung leiden und nach sicheren Assets wie Dollar oder Euro suchen;

Aus dieser Perspektive ist „globale Zahlung“ sowohl die ursprüngliche Intention von Stablecoins als auch ihr realistischstes und dringendstes Anwendungsfeld – sie wollen das traditionelle Bankensystem nicht stürzen, sondern bieten eine effizientere, kostengünstigere und inklusivere Ergänzung. Was früher Tage und viele Vermittler brauchte, ist heute mit „ein paar Minuten + ein paar Cent“ erledigt.

Der Trend ist klar: Mit der Einführung des US-amerikanischen „GENIUS Act“, dem Inkrafttreten der „Stablecoin Regulation“ in Hongkong sowie Pilotprojekten in Japan und Südkorea werden globale Zahlungs-Stablecoins zu einem unverzichtbaren Bestandteil des Finanzsystems – ob für grenzüberschreitende Zahlungen, Unternehmens-Treasury oder persönliche Absicherung.

Wenn wir auf die experimentellen Versuche der Yiwu-Händler zurückblicken, USDT zu akzeptieren, erkennen wir vielleicht, dass dies nicht nur die Geschichte einer Stadt ist, sondern ein globales Abbild – Stablecoins bewegen sich von der Peripherie in den Mainstream, von der Blockchain in die reale Welt und werden letztlich zur neuen Infrastruktur für globale Wertströme.

Aus dieser Sicht ist Payment der Ausgangspunkt von Stablecoins – und auch ihre größere Zukunft als globale Finanzinfrastruktur.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Wintermute: Das aktuelle makroökonomische Umfeld ähnelt keinem langfristigen Bärenmarkt.

Gespräch mit Arthur Hayes: Zcash ist die letzte 1000-fache Chance, alle Aktionen dienen nur dazu, mehr Bitcoin anzusammeln.

Ich glaube an das langfristige Potenzial eines bestimmten Vermögenswerts, aber kurzfristig ist mein Ziel, meine Bitcoin-Bestände zu maximieren.

PhotonPay erhält den Adam Smith Award für innovative Devisenlösungen und gestaltet das globale Devisenmanagement neu.

In Zukunft wird PhotonPay weiterhin sowohl in Technologie als auch in Compliance verstärkt investieren, um für globale Unternehmen ein effizienteres, sichereres und skalierbares Zahlungs- und Finanzmanagementnetzwerk aufzubauen.

Wenn BTC-Treasury-Unternehmen in eine Verkaufsspirale geraten, könnten Unternehmen mit niedriger Qualität als letzte Gewinner hervorgehen.

Bitcoin-Treasury-Unternehmen, die ihre Bestände festhalten, könnten am Ende als Gewinner hervorgehen.