Sind Krypto-Treasury-Unternehmen ein Wunderwerk der Finanztechnik oder eine tickende Zeitbombe?

Der folgende Beitrag ist ein Gastbeitrag und die Meinung von Robert Schmitt, Gründer von Cork Protocol.

Viele Menschen betrachten Unternehmen mit Krypto-Treasury-Strategien als eine Form von gehebeltem Krypto-Exposure auf digitale Vermögenswerte. In vielerlei Hinsicht ist dieses Denken korrekt, da diese Unternehmen versuchen, durch das strategische Ansammeln und Verwalten digitaler Vermögenswerte in ihrer Bilanz verstärkte Renditen zu erzielen. Angesichts des eingesetzten Hebels könnte jedoch ein Abschwung die Preise stark beeinträchtigen und erhebliche Ansteckungseffekte auf die breiteren Märkte verursachen, ähnlich wie bei den Zusammenbrüchen im letzten Krypto-Winter.

Was sind diese Unternehmen also genau? Wunderwerke der Finanztechnik oder tickende Zeitbomben, die bereit sind, den Markt zum Einsturz zu bringen?

Um die Risiken zu verstehen, müssen wir zunächst verstehen, was eine Treasury-Strategie beinhaltet. Es gibt keinen einheitlichen Ansatz, sondern eine Reihe von Finanzinstrumenten mit unterschiedlichen Kompromissen, die jeweils eigene Risiken und Überlegungen mit sich bringen.

Das Hauptziel dieser Strategien ist es, die Krypto-Bestände pro Aktie zu erhöhen und so effektiv eine „Rendite“ für die Aktionäre zu erzielen, da jede Aktie durch die Finanzierungsmaßnahmen des Unternehmens mehr Token hinterlegt bekommt. Das Vorgehen wurde vor allem durch Unternehmen wie Strategy populär gemacht, das laut Strategy Investor Relations über 600.000 BTC in seiner Bilanz angesammelt hat.

Blick unter die Haube

Wenn die Aktie über ihrem Nettoinventarwert (NAV) gehandelt wird – also dem Marktwert pro Aktie der zugrunde liegenden Krypto-Vermögenswerte – kann das Unternehmen neue Aktien ausgeben und diese über At-The-Market (ATM)-Angebote verkaufen. Dies generiert Erlöse, die zum Kauf weiterer Kryptowährungen verwendet werden. Unter sonst gleichen Bedingungen erhöht dies die Krypto-Bestände pro Aktie, abhängig vom Aufschlag der Aktie auf den NAV.

Um Bargeld von festverzinslichen Investoren zu beschaffen, kann ein Unternehmen Vorzugsaktien ausgeben. Beispielsweise hat Strategy Vorzugsaktien ausgegeben und damit über 6 Milliarden Dollar eingesammelt, die laut Strategy SEC Filings Dividenden im Bereich von 8–10% jährlich zahlen.

Treasury-Unternehmen können auch Schulden in Form von wandelbaren Anleihen ausgeben, das sind niedrig verzinste Kredite mit eingebetteten Kaufoptionen, die es den Kreditgebern ermöglichen, die Schulden zu einem festgelegten Preis in Eigenkapital umzuwandeln. Diese haben in der Regel sehr niedrige Kuponraten (0–1%), da die Kreditgeber die optionale Aufwärtschance erhalten, falls der zugrunde liegende Krypto-Asset an Wert gewinnt.

Einige Unternehmen setzen Vermögenswerte auch in Staking- oder DeFi-Strategien ein, um zusätzliche Renditen für die Aktionäre zu erzielen. Die Einzelheiten hängen jedoch vom jeweiligen Unternehmen ab; nicht alle betreiben aktiv Staking oder Restaking.

Fällt der Aktienkurs unter den NAV, können Unternehmen Aktien zurückkaufen, um die Krypto-Bestände pro Aktie zu erhöhen. Das für den Rückkauf verwendete Bargeld kann aus dem Kassenbestand oder aus dem Verkauf eines Teils des Krypto-Treasurys stammen.

Die Hauptquelle des Risikos in einem Abschwung liegt in der Nutzung von Schulden und Vorzugsaktien, da beide zukünftige Barverpflichtungen mit sich bringen. Diese nicht-verwässernden Kapitalbeschaffungsinstrumente können das Risiko erhöhen, abhängig von ihrem Umfang im Verhältnis zu den Vermögenswerten des Unternehmens.

Das Arbitrage-Pendel

Die Ausgabe von Aktien und Aktienrückkäufe sind zwei Seiten derselben Medaille. Treasury-Manager nutzen die Aktienausgabe, wenn die Preise über dem NAV liegen, und kaufen Aktien zurück, wenn sie mit Abschlag gehandelt werden, um so die gehaltenen Krypto-Bestände pro Aktie zu steuern. Dies ist ähnlich, aber nicht identisch mit dem ETF-Mechanismus der Schaffung und Rücknahme, der ETF-Preise an den NAV bindet.

Entscheidend ist, dass Abweichungen zwischen Aktienkurs und NAV durch diese Transaktionen vom Treasury-Vehikel erfasst werden und sich direkt auf die Krypto-Bestände pro Aktie auswirken. Wenn die Aktie mit Aufschlag gehandelt wird, erzeugen Treasury-Unternehmen effektiv Kaufdruck auf den zugrunde liegenden Krypto-Asset. Umgekehrt können Rückkäufe bei Handel mit Abschlag Verkaufsdruck erzeugen, da Krypto-Vermögenswerte liquidiert werden, um die Käufe zu finanzieren.

Viele Investoren in Treasury-Unternehmen betrachten diese Aktien als „Trade“. In Bärenmärkten könnten erhebliche Abflüsse zu Asset-Verkäufen zwingen und so den Abwärtsdruck auf Krypto-Preise erhöhen.

Der Kauf von Aktien eines Treasury-Unternehmens bietet direkten Zugang zum jeweiligen zugrunde liegenden Krypto-Asset, sodass die Aktienkurse den Asset-Preis eng verfolgen und nicht unerheblichen Kauf- oder Verkaufsdruck auf den Krypto-Asset selbst ausüben können.

Risiken verstehen

Mit dem Wachstum von Krypto-Treasury-Unternehmen werden ihre Abwärtsrisiken bedeutender, hauptsächlich getrieben durch drei Faktoren:

Erstens stehen Fälligkeiten von Schulden im Vordergrund. Beispielsweise hält Strategy etwa 630.000 BTC und hat rund 8,2 Milliarden Dollar an wandelbaren Schulden, die zwischen 2028 und 2032 fällig werden. Während dieser Fälligkeitszeitraum Flexibilität bietet, einschließlich Refinanzierungsoptionen, könnte ein schwerer Bitcoin-Preisabsturz die Optionen einschränken.

Basierend auf den aktuellen Beständen könnte ein BTC-Preis von etwa 13.000 Dollar pro Coin ein Ausfallszenario auslösen – ein schwerwiegendes, aber angesichts historischer Bärenmärkte nicht unmögliches Ereignis. Der Markt preist dieses Risiko wahrscheinlich ein, was die Bemühungen von Strategy motiviert, Schulden in Eigenkapital umzuwandeln, solange die Aktie über den Umwandlungspreisen gehandelt wird, wie im Debt Maturity Schedule von Strategy dargelegt.

Zweitens zahlen die von Strategy ausgegebenen Vorzugsaktien im Wert von 3,95 Milliarden Dollar eine Dividende von 8–10% und verursachen damit fast 395 Millionen Dollar an jährlichen Barausflüssen. In einem Bärenmarkt, in dem die Aktienkurse nahe oder unter dem NAV gehandelt werden, wird die Kapitalbeschaffung durch Aktienemissionen schwierig, was möglicherweise zu BTC-Verkäufen oder einer Verwässerung der Aktionäre führt. Beide Ergebnisse bergen weiteres Abwärtsrisiko.

Schließlich wird die Kapitalbeschaffung durch neue Emissionen in einem Bärenmarkt, wenn die Aktie nahe oder unter dem NAV gehandelt wird, schwierig, was möglicherweise zu Asset-Verkäufen oder Verwässerung führt. Anhaltender Handel unter dem NAV während Abflüssen kann Treasury-Unternehmen dazu zwingen, Krypto-Vermögenswerte zu verkaufen, um Rückkäufe zu finanzieren, was Preisrückgänge verschärft und möglicherweise eine negative Rückkopplungsschleife auslöst.

Die rekursive Natur von Krypto- und Finanzmärkten

Wenn die Märkte steigen, verstärkt der Hebel Volumen und Bewertungen und ermöglicht noch mehr Hebel. In Abschwüngen wird der Hebel aggressiv abgebaut, was die Aktivität schrumpfen lässt.

Diese Dynamik prägt das Risiko- und Ertragsprofil von Treasury-Vehikeln. Während diese Vehikel dem Ökosystem im Allgemeinen zuträglich sind, jagt eine große Menge kurzfristigen spekulativen Kapitals deren Aktien nach, was bei einer Stimmungswende zu abrupten Abflüssen führen könnte.

Die Krypto-Treasury-Strategie ist effektiv, wenn ein umsichtiges Risikomanagement Katastrophen vermeidet.

Bisher haben sich die wichtigsten Marktteilnehmer konservativ verhalten. Doch mit steigenden Krypto-Preisen wird der Hebel attraktiver. Eine aggressive Ausgabe von Schulden und Vorzugsaktien im Wettlauf um die Dominanz der Treasury-Vermögenswerte könnte erhebliche systemische Risiken mit sich bringen.

Derzeit arbeiten viele Treasury-Unternehmen mit keinem oder nur geringem Hebel, unterstützt durch bedeutende Bilanzen. Sollte der Hebel jedoch steigen und instabil werden, wären die Folgen mit Sicherheit katastrophal – aber dieser Zeitpunkt ist noch nicht gekommen…

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

„Erledigen Sie diese rechtzeitig“: Abgeordneter Steil drängt Regulierungsbehörden auf Stablecoin-Gesetz vor Frist im Juli 2026

Die Guiding and Establishing Innovation for U.S. Stablecoins Act, kurz GENIUS, wurde im Sommer gesetzlich verabschiedet. Als nächstes müssen die Behörden Vorschriften ausarbeiten, um das neue Gesetz umzusetzen. „Ich möchte nur sicherstellen, dass wir diese rechtzeitig erledigen“, sagte Abgeordneter Bryan Steil während der Anhörung am Dienstag.

Das auf Celestia basierende Astria Network stellt sein Shared Sequencer Network nach einer Kapitalaufnahme von 18 Millionen Dollar ein.

Quick Take: Laut dem Team wurde Astria am Montag bei Blocknummer 15.360.577 „absichtlich gestoppt“. Das Projekt, das eine modulare, dezentralisierte Sequencer-Option für Layer-2-Netzwerke werden wollte, hat in den letzten Monaten schrittweise zentrale Funktionen zurückgenommen.

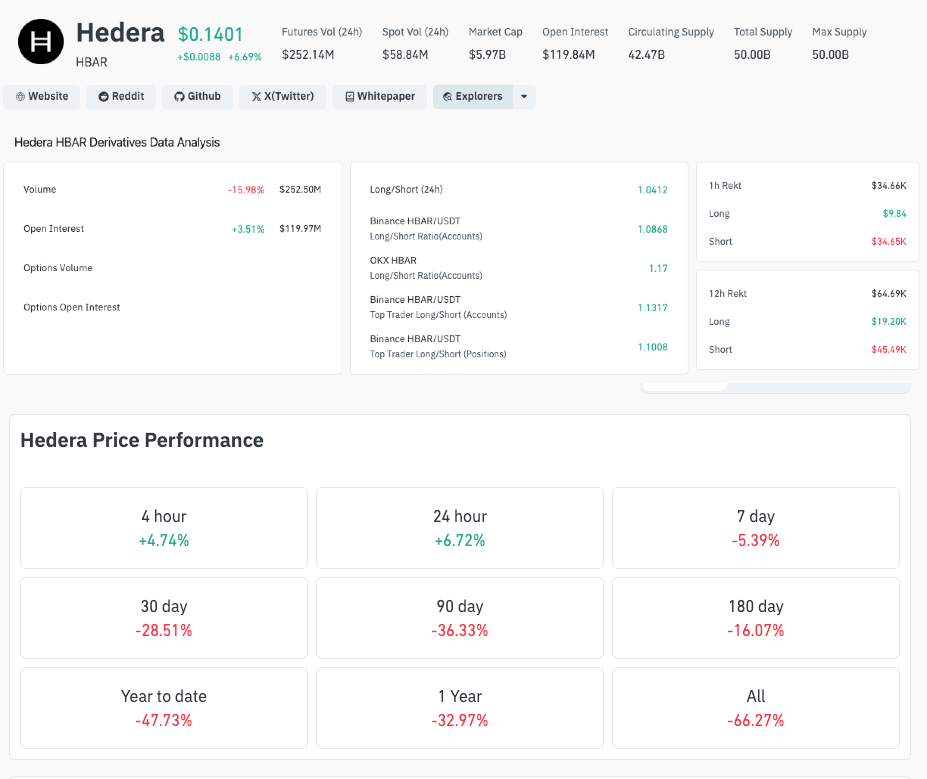

Hedera-Preis steigt um 7 %, da die Vanguard Group mit einem verwalteten Vermögen von 11 Billionen US-Dollar einen HBAR ETF auflegt

Hedera stieg um 6,5 %, nachdem Vanguard die Einführung seines ersten HBAR ETF bestätigt hatte, was eine institutionelle Bestätigung darstellt, nachdem die Genehmigung von Canary Capital Zuflüsse in Höhe von 80,26 Millionen Dollar ausgelöst hatte.

Paul Atkins: Innovationsausnahme für Krypto-Unternehmen kommt im Januar

Paul Atkins sagte, dass die SEC ab Januar nächsten Jahres die „Innovation Exemption“ für Kryptofirmen einführen wird.