Grayscale Insights: Wie können Krypto-Assets zum makroökonomischen Absicherungsinstrument werden, wenn das Vertrauen in Fiat-Währungen erschüttert wird?

Der Artikel untersucht die Vertrauenskrise bei Fiat-Währungen und das Potenzial von Kryptowährungen als alternative Wertaufbewahrungsmittel. Er analysiert, wie das Schuldenproblem der USA die Glaubwürdigkeit des US-Dollars beeinflusst, und diskutiert die transformative Wirkung der Blockchain-Technologie. Zusammenfassung erstellt von Mars AI Diese Zusammenfassung wurde vom Mars AI-Modell generiert, dessen Genauigkeit und Vollständigkeit sich noch in der Weiterentwicklungsphase befindet.

Wichtige Punkte

- Für Fiatwährungen ist Vertrauen von entscheidender Bedeutung. Heute ist das Versprechen der US-Regierung, eine niedrige Inflation zu gewährleisten, angesichts der hohen öffentlichen Verschuldung, steigender Anleiherenditen und unkontrollierbarer Defizitausgaben möglicherweise nicht mehr vollständig glaubwürdig. Aus unserer Sicht wird die Strategie zur Bewältigung der Staatsverschuldung zunehmend wahrscheinlich zumindest eine mittlere Inflation beinhalten. Sollten Inhaber von auf U.S. Dollar lautenden Vermögenswerten dies glauben, könnten sie nach alternativen Wertaufbewahrungsmitteln suchen.

- Kryptowährungen wie Bitcoin und Ethereum könnten diesem Zweck dienen. Sie sind alternative monetäre Vermögenswerte, die auf innovativer Technologie basieren. Ihre wichtigsten Eigenschaften als Wertaufbewahrungsmittel sind ein programmierbares und transparentes Angebot sowie die Unabhängigkeit von Einzelpersonen oder Institutionen. Ähnlich wie physisches Gold ergibt sich ihr Nutzen teilweise aus ihrer Unveränderlichkeit und ihrer Loslösung vom politischen System.

- Solange die öffentliche Verschuldung weiter unkontrolliert wächst, kann die Regierung kein glaubwürdiges Versprechen für eine niedrige Inflation abgeben, und Investoren könnten die Eignung von Fiatwährungen als Wertaufbewahrungsmittel in Frage stellen. In einem solchen Umfeld könnte die makroökonomische Nachfrage nach Krypto-Assets weiter steigen. Sollten die politischen Entscheidungsträger jedoch Maßnahmen ergreifen, um das langfristige Vertrauen in Fiatwährungen zu stärken, könnte die makroökonomische Nachfrage nach Krypto-Assets sinken.

Eine Investition in die Krypto-Assetklasse bedeutet eine Investition in Blockchain-Technologie: Computernetzwerke, die Open-Source-Software ausführen, um eine öffentliche Transaktionsdatenbank zu pflegen. Diese Technologie verändert die Art und Weise, wie wertvolle Güter – Geld und Vermögenswerte – im Internet übertragen werden. Grayscale ist der Ansicht, dass Blockchain den digitalen Handel grundlegend verändern und weitreichende Auswirkungen auf unsere Zahlungssysteme und die Infrastruktur der Kapitalmärkte haben wird.

Doch der Wert dieser Technologie – der Nutzen, den sie den Nutzern bietet – liegt nicht nur in der Effizienzsteigerung von Finanzintermediären. Bitcoin und Ethereum sind sowohl Zahlungssysteme als auch monetäre Vermögenswerte. Diese Kryptowährungen verfügen über bestimmte Designmerkmale, die sie im Bedarfsfall zu einem sicheren Hafen machen, um traditionelle Fiatwährungen zu umgehen. Um zu verstehen, wie Blockchain funktioniert, benötigt man Kenntnisse in Informatik und Kryptographie. Um jedoch zu verstehen, warum Krypto-Assets wertvoll sind, muss man Fiatwährungen und makroökonomische Ungleichgewichte verstehen.

Fiatwährungen, Vertrauen und Glaubwürdigkeit (Fiat Currencies, Trust, and Credibility)

Nahezu alle modernen Volkswirtschaften verwenden ein Fiatwährungssystem: Papiergeld (und dessen digitale Form) ohne inneren Wert. Es mag überraschen, dass der Großteil des weltweiten Wohlstands auf einem wertlosen physischen Objekt basiert. Doch natürlich liegt der Fokus von Fiatwährungen nicht auf dem Papiergeld selbst, sondern auf den Institutionen, die es umgeben.

Damit diese Systeme funktionieren, müssen Erwartungen an das Geldangebot bestehen – ohne ein Versprechen, das Angebot zu begrenzen, würde niemand Papiergeld verwenden. Daher verspricht die Regierung, das Geldangebot nicht übermäßig zu erhöhen, und die Öffentlichkeit beurteilt die Glaubwürdigkeit dieser Versprechen. Es ist ein vertrauensbasiertes System.

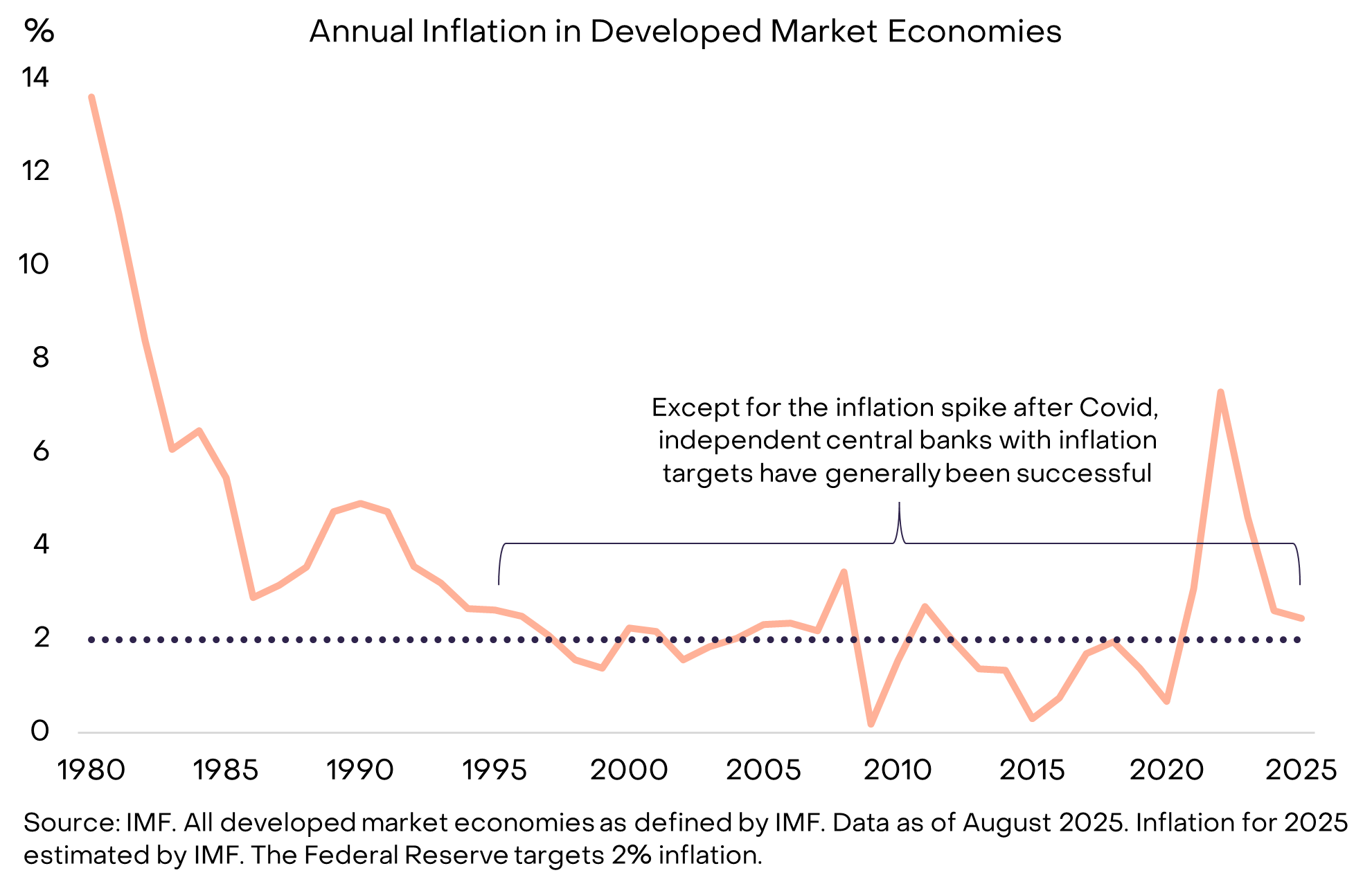

Die Geschichte ist jedoch voller Beispiele, in denen Regierungen dieses Vertrauen gebrochen haben: Entscheidungsträger haben das Geldangebot manchmal erhöht (was zu Inflation führt), weil es eine kurzfristige Lösung war. Daher stehen Geldhalter leeren Versprechen zur Begrenzung des Fiatgeldangebots verständlicherweise skeptisch gegenüber. Um Versprechen glaubwürdiger zu machen, greifen Regierungen in der Regel auf institutionelle Rahmen zurück. Diese unterscheiden sich je nach Zeit und Ort, aber die heute gängigste Strategie ist es, die Verantwortung für das Geldangebot einer unabhängigen Zentralbank zu übertragen, die dann ein konkretes Inflationsziel festlegt. Diese Struktur, die seit Mitte der 1990er Jahre zur Norm wurde, war bei der Erreichung niedriger Inflation im Wesentlichen erfolgreich (Abbildung 1).

Abbildung 1: Inflationsziele und Zentralbankunabhängigkeit helfen beim Aufbau von Vertrauen

Wenn Geld versagt (When Money Malfunctions)

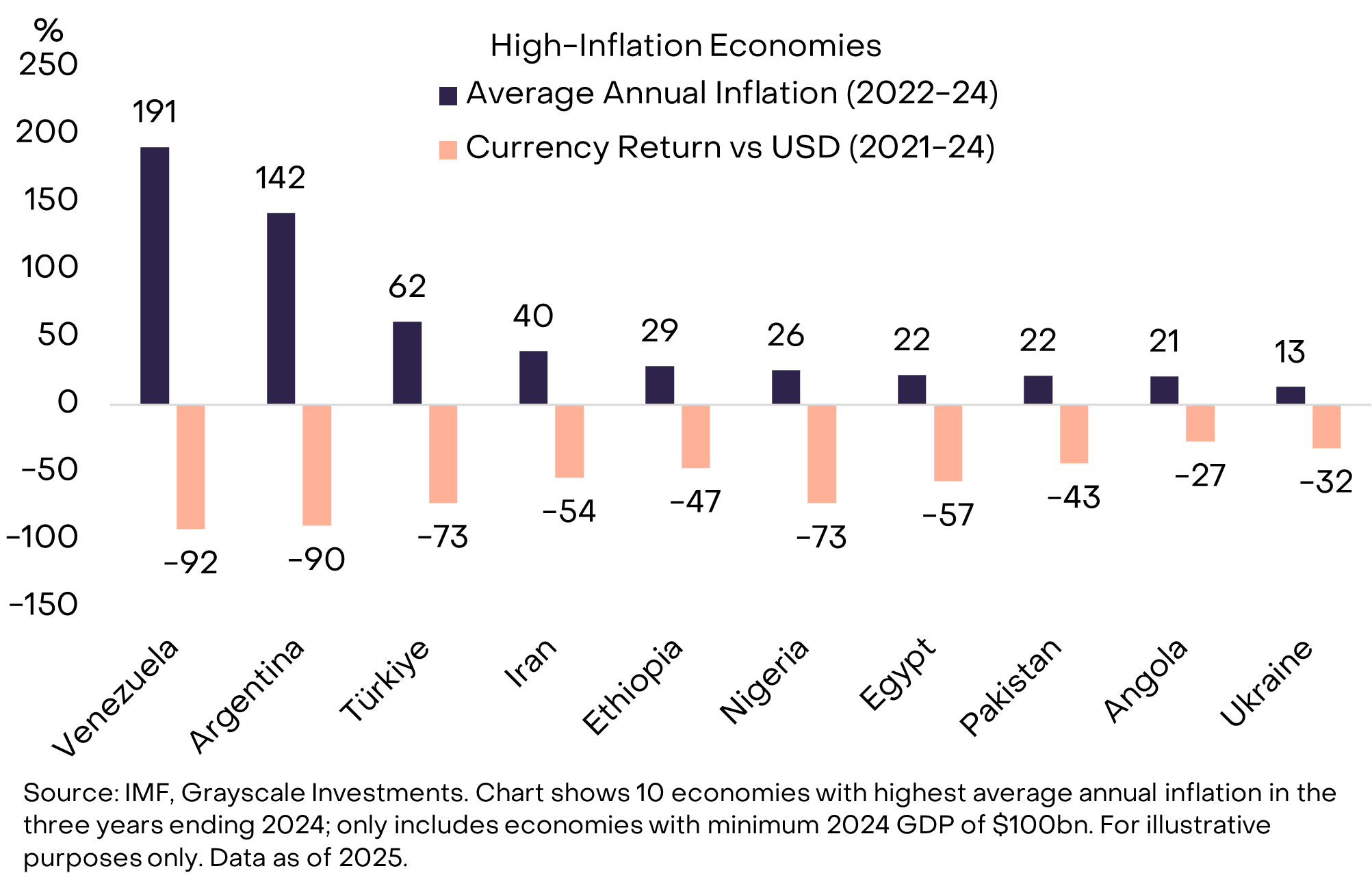

Wenn Fiatwährungen hochgradig glaubwürdig sind, schenkt die Öffentlichkeit diesem Thema keine Beachtung – genau das ist das Ziel. Für Bürger in Ländern mit einer Geschichte niedriger und stabiler Inflation mag es schwer verständlich sein, warum man Geld hält, das nicht für alltägliche Zahlungen oder zur Schuldentilgung verwendet werden kann. In vielen Teilen der Welt ist der Bedarf an besserem Geld jedoch offensichtlich (Abbildung 2). Niemand stellt infrage, warum Bürger Venezuelas oder Argentiniens einen Teil ihres Vermögens in Fremdwährungen oder bestimmten Krypto-Assets halten möchten – sie benötigen eindeutig bessere Wertaufbewahrungsmittel.

Abbildung 2: Regierungen verwalten das Geldangebot gelegentlich schlecht (Exhibit 2: Governments occasionally mismanage the money supply)

Die zehn Länder in der obigen Grafik haben zusammen etwa 1.1billions Einwohner, von denen viele Kryptowährungen als Rettungsboot für ihr Geld genutzt haben. Dazu gehören Bitcoin und andere Kryptowährungen sowie blockchainbasierte, an den Dollar gekoppelte Vermögenswerte – der Stablecoin Tether (USDT). Die Nutzung von Tether und anderen Stablecoins ist lediglich eine weitere Form der Dollarisierung – also der Abkehr von der eigenen Fiatwährung hin zum Dollar – was in Schwellenländern seit Jahrzehnten üblich ist.

Die Welt läuft auf Dollar (The World Runs on Dollars)

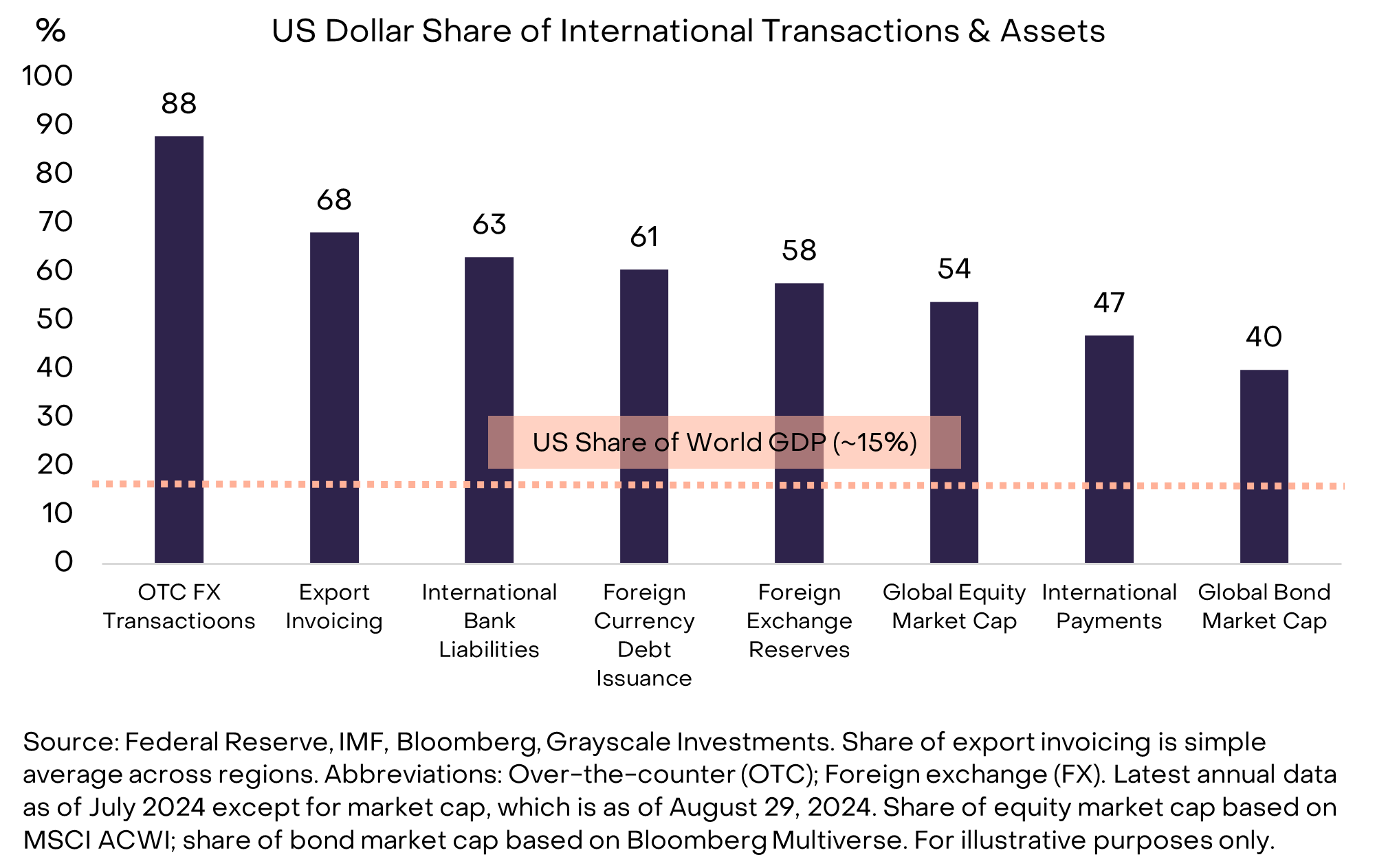

Doch was, wenn das Problem im Dollar selbst liegt? Wenn Sie ein multinationales Unternehmen, eine vermögende Privatperson oder ein souveräner Staat sind, können Sie dem Dollar nicht ausweichen. Der Dollar ist sowohl die Inlandswährung der USA als auch die heute dominierende internationale Währung. Laut verschiedenen Indikatoren schätzt die Federal Reserve, dass der Dollar etwa 60%-70% der internationalen Währungsnutzung ausmacht, der Euro (Euro) 20%-25% und der Renminbi (Chinese Renminbi) weniger als 5% (Abbildung 3).

Abbildung 3: Der Dollar ist heute die dominierende internationale Währung (Exhibit 3: U.S. Dollar is the dominant international currency today)

Zur Klarstellung: Im Vergleich zu den Schwellenländern in Abbildung 2 hat die USA kein vergleichbares Problem mit schlechter Geldverwaltung. Doch jede Bedrohung der Stabilität des Dollars ist bedeutsam, da sie fast alle Vermögensinhaber betrifft – nicht nur US-Bürger, die den Dollar für alltägliche Transaktionen nutzen. Das Risiko des Dollars – und nicht des argentinischen Peso oder des venezolanischen Bolívar – ist der Grund, warum die größten Kapitalpools nach Alternativen wie Gold und Kryptowährungen suchen. Im Vergleich zu anderen Ländern sind die potenziellen Herausforderungen für die Währungsstabilität der USA vielleicht nicht die schwerwiegendsten, aber sie sind die wichtigsten.

Im Zentrum steht ein Schuldenproblem (At the Center Is a Debt Problem)

Fiatwährungen beruhen auf Versprechen, Vertrauen und Glaubwürdigkeit. Wir sind der Meinung, dass der Dollar mit einem neu auftretenden Glaubwürdigkeitsproblem konfrontiert ist: Es wird für die US-Regierung immer schwieriger, ein glaubwürdiges Versprechen für langfristig niedrige Inflation abzugeben. Die Ursache dieses Glaubwürdigkeitsdefizits liegt im untragbaren Defizit und der Verschuldung der Bundesregierung.

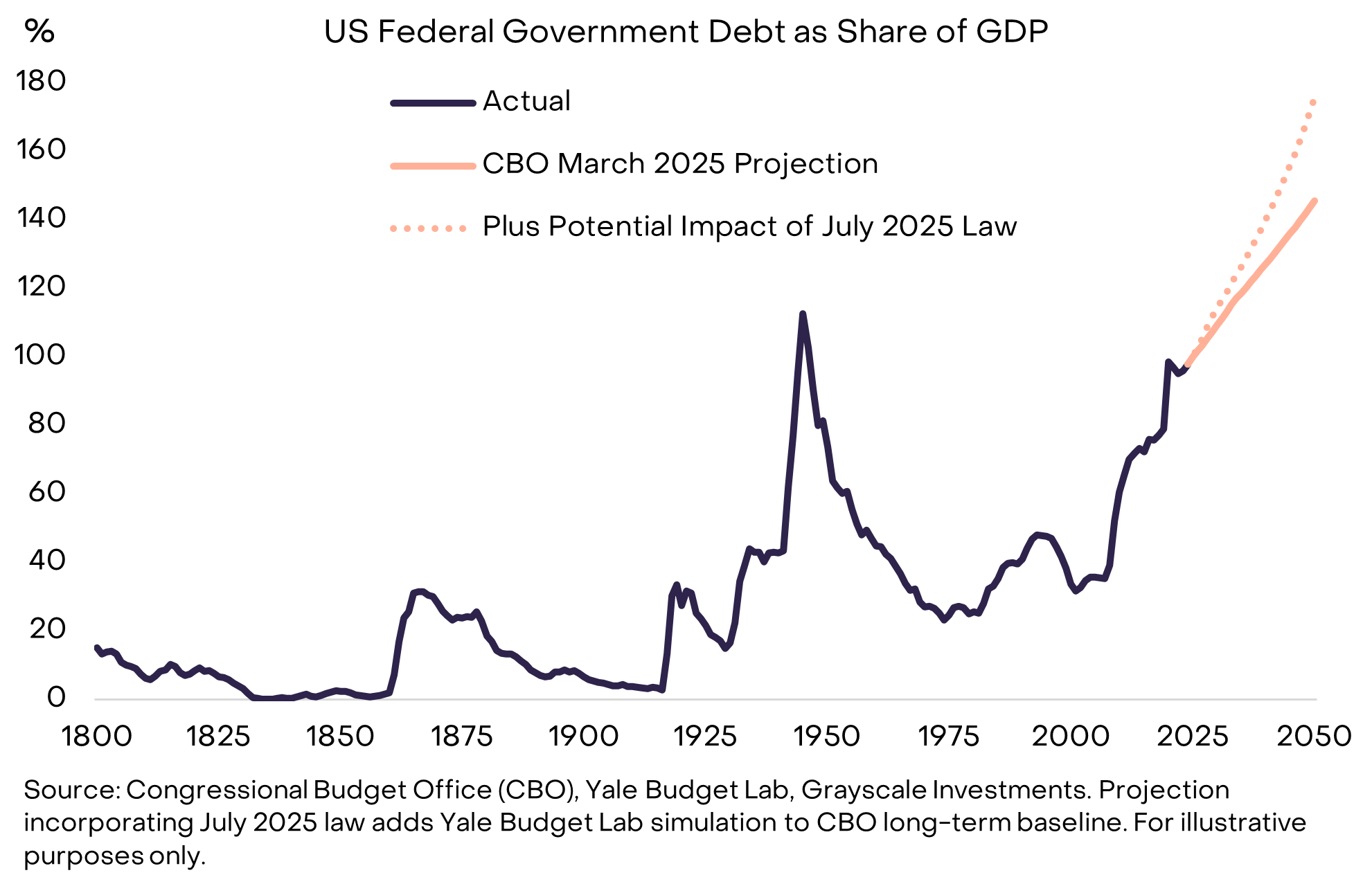

Dieses Ungleichgewicht begann mit der Finanzkrise 2008. 2007 betrug das Defizit der USA nur 1% des BIP, der Schuldenstand 35% des BIP. Seitdem liegt das jährliche Defizit der Bundesregierung bei etwa 6% des BIP. Die Staatsschulden betragen jetzt etwa 30 Billionen Dollar, etwa 100% des BIP – fast so viel wie im letzten Jahr des Zweiten Weltkriegs – und werden voraussichtlich weiter stark ansteigen (Abbildung 4).

Abbildung 4: Die US-Staatsverschuldung befindet sich auf einem nicht nachhaltigen Wachstumspfad (Exhibit 4: U.S. public debt on an unsustainable path higher)

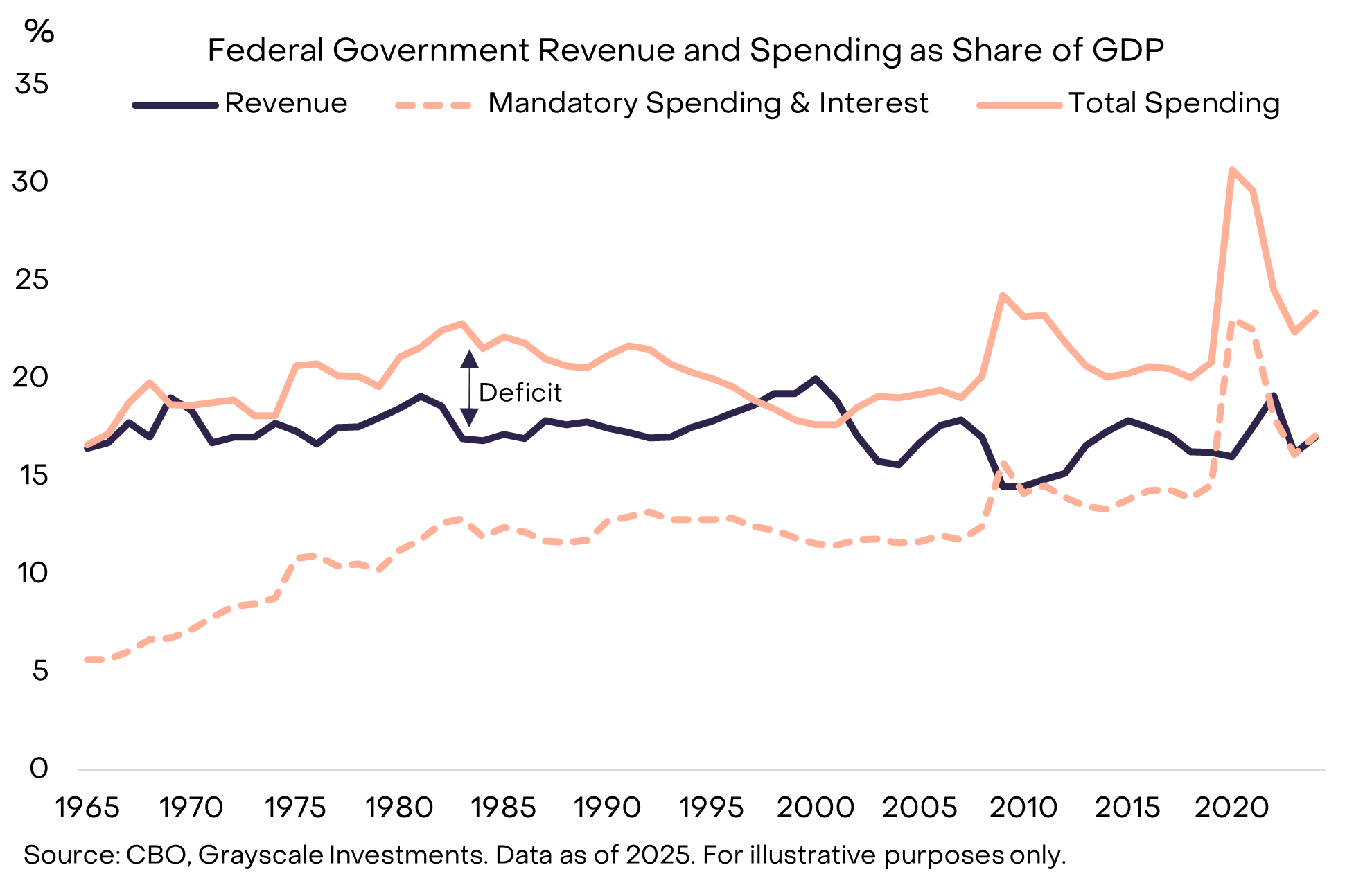

Hohe Defizite sind ein parteiübergreifendes Problem und bestehen auch bei relativ niedriger Arbeitslosigkeit fort. Ein Grund, warum moderne Defizite schwer zu lösen scheinen, ist, dass die aktuellen Staatseinnahmen nur die Pflichtausgaben (wie Social Security und Medicare) sowie die Zinszahlungen abdecken (Abbildung 5). Um einen ausgeglichenen Haushalt zu erreichen, wären daher politisch schmerzhafte Ausgabenkürzungen und/oder Steuererhöhungen erforderlich.

Abbildung 5: Staatseinnahmen decken nur Pflichtausgaben plus Zinsen (Exhibit 5: Government revenues only cover mandatory spending plus interest)

Zinsausgaben: Die bindende Einschränkung (Interest Expense: The Binding Constraint)

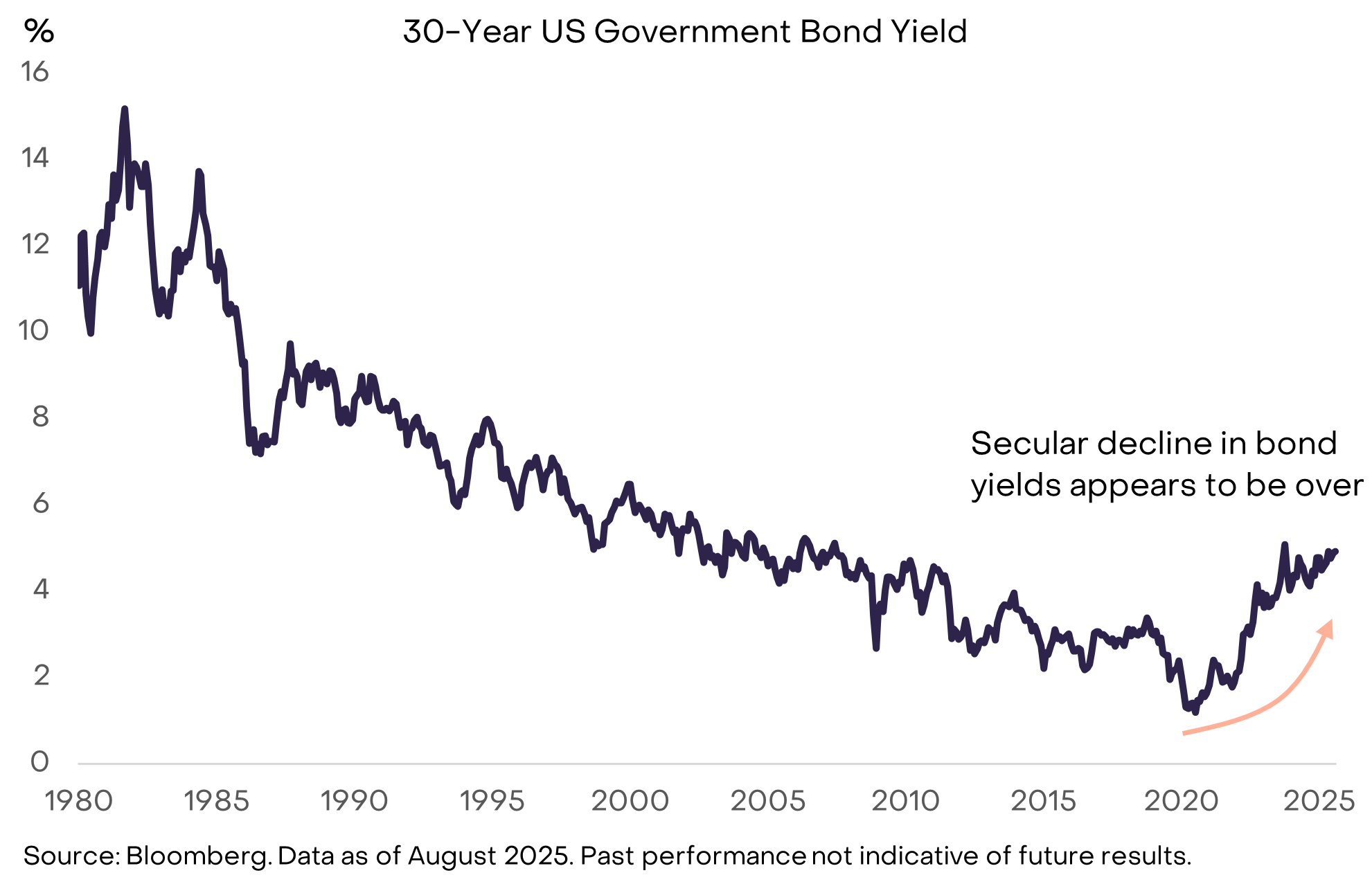

Die Wirtschaftstheorie kann uns nicht sagen, wie viel Staatsschulden zu viel sind. Wie jeder Kreditnehmer weiß, ist nicht die Höhe der Schulden entscheidend, sondern die Kosten ihrer Finanzierung. Wenn die US-Regierung weiterhin zu extrem niedrigen Zinssätzen leihen könnte, könnte das Schuldenwachstum weitergehen, ohne die institutionelle Glaubwürdigkeit und die Finanzmärkte wesentlich zu beeinträchtigen. Tatsächlich haben einige prominente Ökonomen in den letzten Jahren eine entspannte Haltung gegenüber dem steigenden Schuldenstand eingenommen, weil niedrige Zinsen die Finanzierung erleichtern. Doch der jahrzehntelange Abwärtstrend der Anleiherenditen scheint vorbei zu sein, sodass die Grenzen des Schuldenwachstums sichtbar werden (Abbildung 6).

Abbildung 6: Steigende Anleiherenditen bedeuten, dass die Grenzen des Schuldenwachstums sichtbar werden (Exhibit 6: Rising bond yields mean the constraints on debt growth are starting to bind)

Wie andere Preise sind Anleiherenditen letztlich eine Funktion von Angebot und Nachfrage. Die US-Regierung bietet weiterhin mehr Schulden an, und irgendwann in den letzten Jahren schien die Nachfrage nach diesen Schulden (bei niedrigen Renditen/hohen Preisen) gedeckt zu sein.

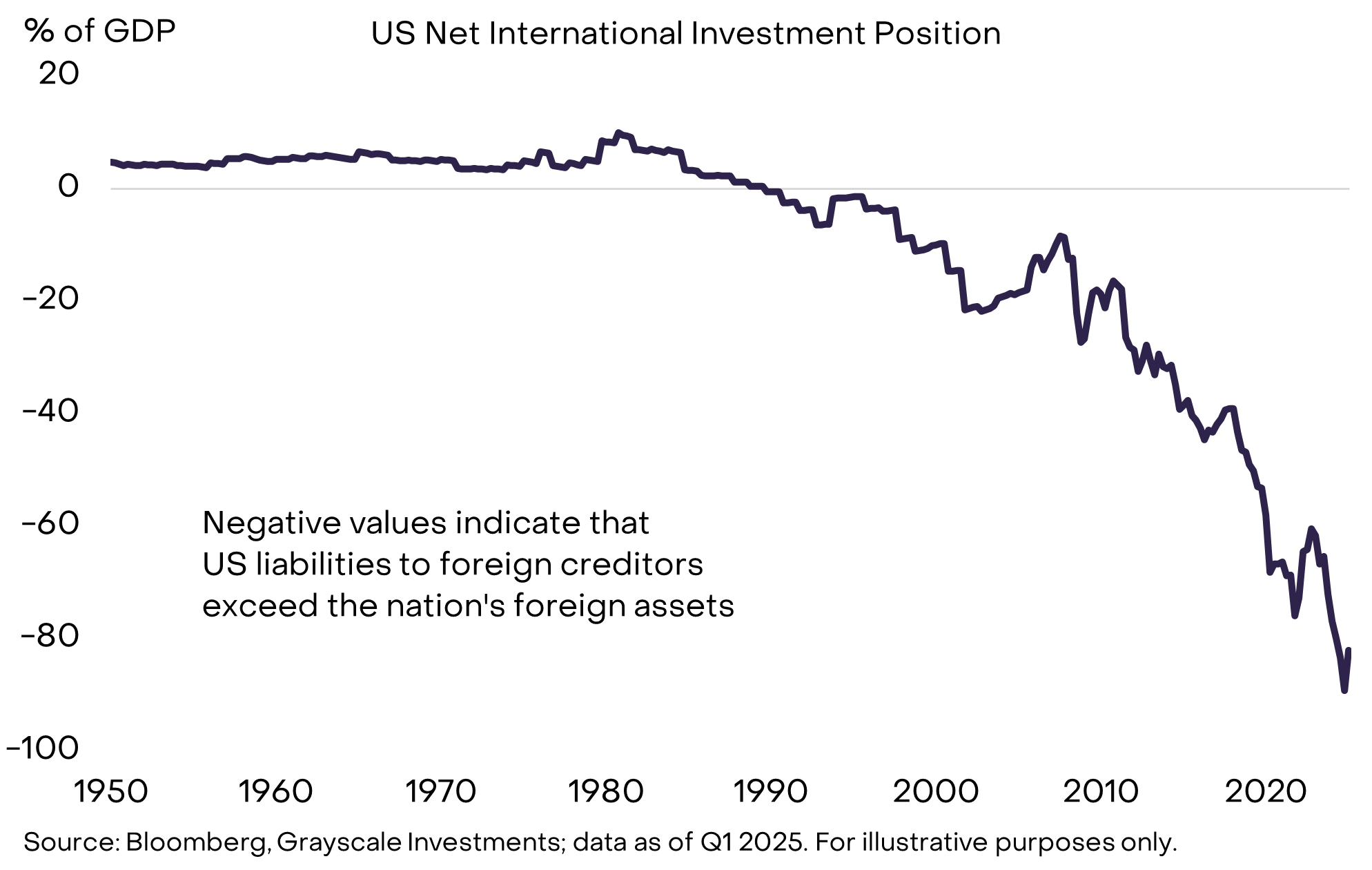

Es gibt viele Gründe, aber der entscheidende Fakt ist, dass die US-Regierung sowohl bei inländischen Sparern als auch im Ausland Geld leiht. In der US-Wirtschaft gibt es nicht genug inländische Ersparnisse, um alle Kredit- und Investitionsbedürfnisse zu decken. Daher hat die USA sowohl einen großen öffentlichen Schuldenstand als auch eine erhebliche Nettoauslandsverschuldung (Abbildung 7). In den letzten Jahren haben verschiedene Veränderungen in ausländischen Volkswirtschaften dazu geführt, dass die internationale Nachfrage nach US-Staatsanleihen bei extrem niedrigen Zinsen zurückgegangen ist. Dazu gehören eine Verlangsamung der offiziellen Reserveakkumulation in Schwellenländern und das Ende der Deflation in Japan. Auch geopolitische Veränderungen könnten die strukturelle Nachfrage ausländischer Investoren nach US-Staatsanleihen schwächen.

Abbildung 7: Die USA sind auf ausländische Sparer zur Finanzierung ihrer Schulden angewiesen (Exhibit 7: The U.S. relies on foreign savers to finance borrowing)

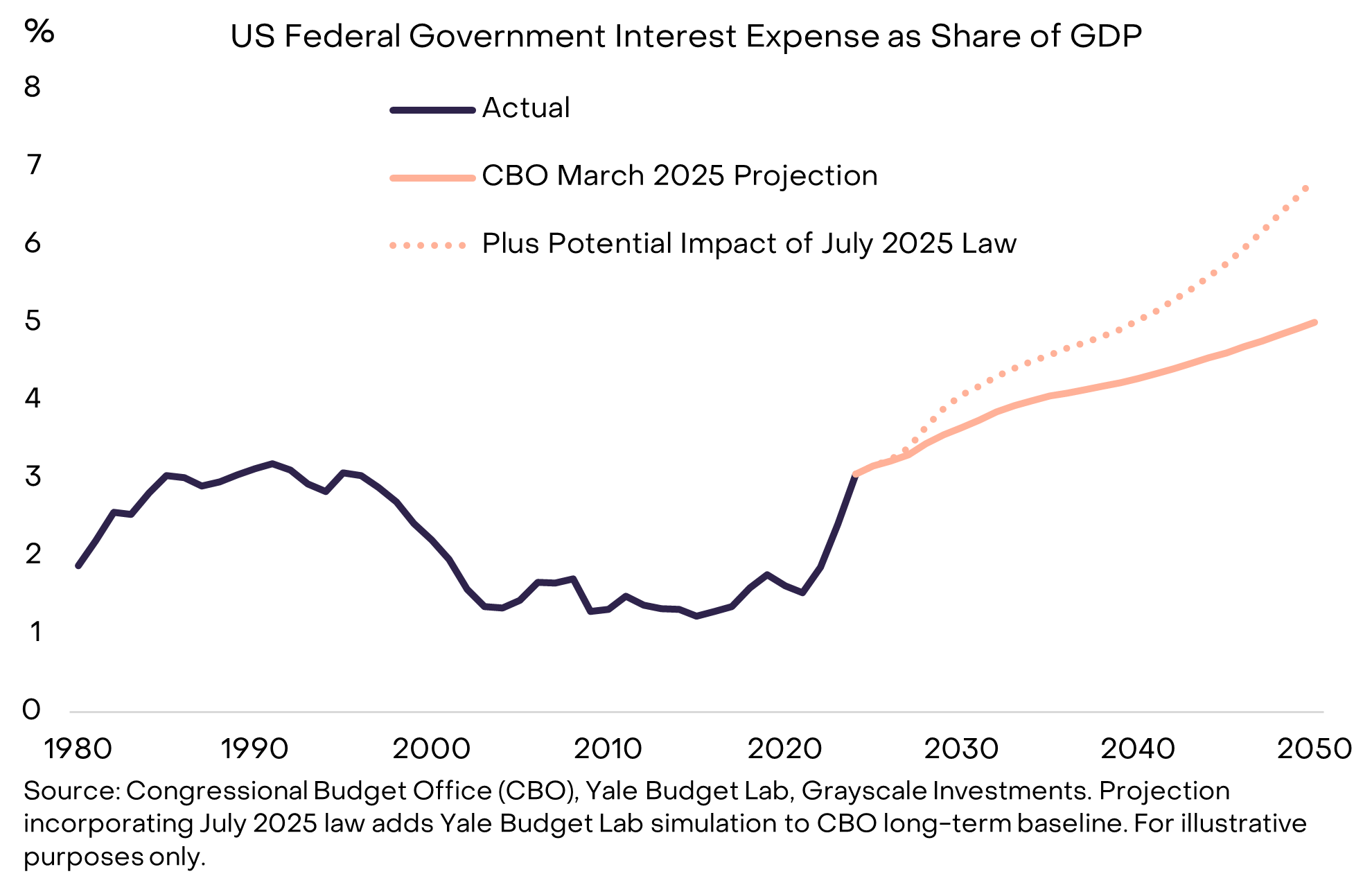

Da die US-Regierung ihre Schulden zu höheren Zinssätzen refinanziert, wird ein größerer Anteil der Ausgaben für Zinsen aufgewendet (Abbildung 8). Niedrige Anleiherenditen ermöglichten in den letzten 15 Jahren ein rasches Wachstum des Schuldenstands, ohne die Zinsausgaben der Regierung wesentlich zu beeinflussen. Doch das ist nun vorbei, weshalb das Schuldenproblem dringlicher wird.

Abbildung 8: Höhere Zinsausgaben sind die bindende Einschränkung für das Schuldenwachstum (Exhibit 8: Higher interest expense is the binding constraint on debt growth)

Warum Schulden zum Schneeball werden können (Why Debts Can Snowball)

Um die Schuldenlast zu kontrollieren, müssen die Gesetzgeber (1) das Primärdefizit (also das Budgetdefizit ohne Zinszahlungen) ausgleichen und (2) hoffen, dass die Zinskosten im Verhältnis zum nominalen Wirtschaftswachstum niedrig bleiben. Die USA haben weiterhin ein Primärdefizit (etwa 3% des BIP), sodass der Schuldenstand auch bei kontrollierten Zinsen weiter steigen wird. Leider wird auch das zweite Problem – von Ökonomen manchmal als „Schneeballeffekt“ bezeichnet – immer herausfordernder.

Angenommen, das Primärdefizit ist ausgeglichen, dann gilt:

- Liegt der durchschnittliche Zinssatz der Schulden unter dem nominalen Wirtschaftswachstum, sinkt die Schuldenlast – definiert als Anteil der öffentlichen Schulden am BIP.

- Liegt der durchschnittliche Zinssatz der Schulden über dem nominalen Wirtschaftswachstum, steigt die Schuldenlast.

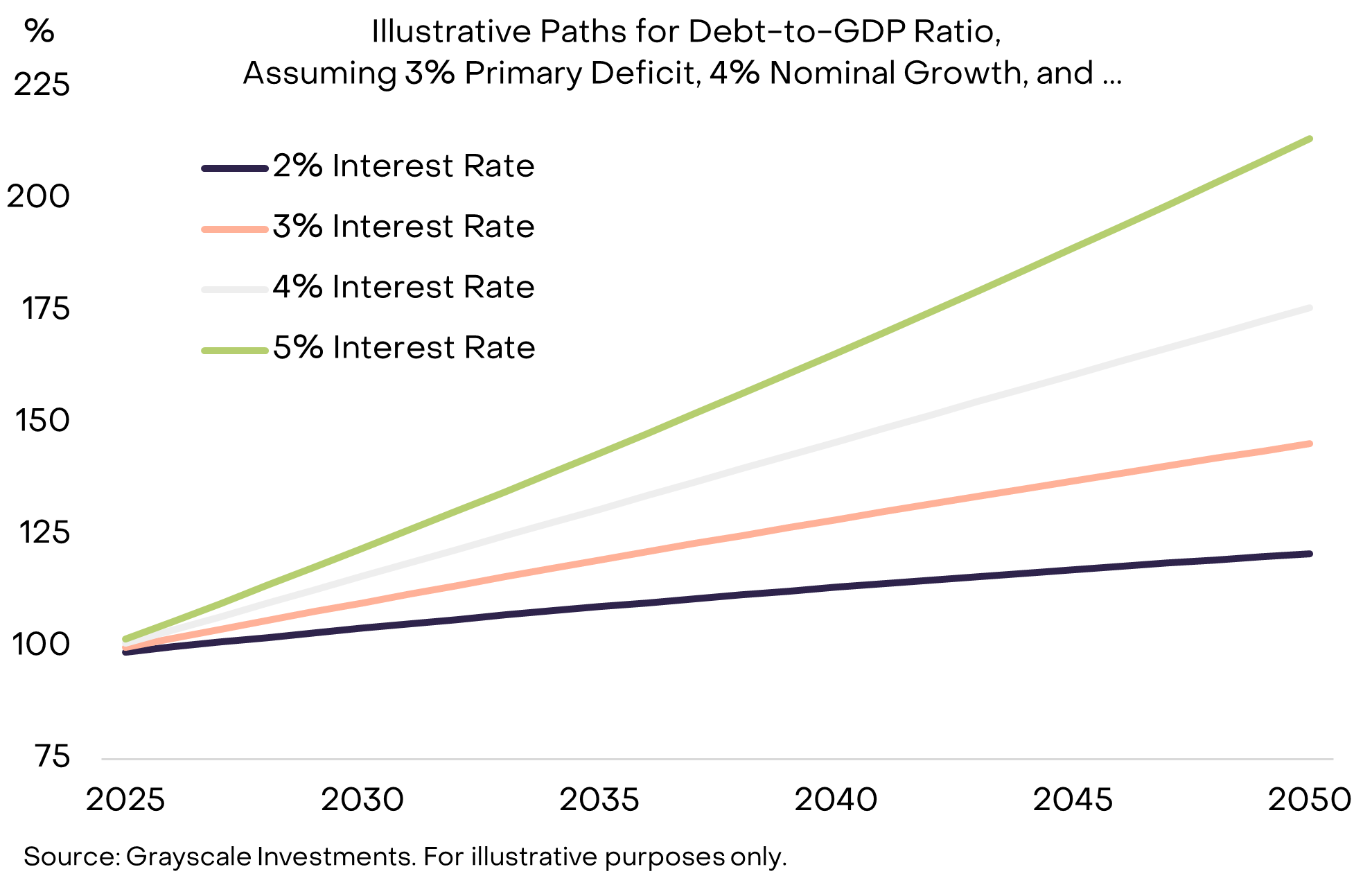

Um zu verdeutlichen, wie wichtig das ist, zeigt Abbildung 9 den hypothetischen Verlauf des Anteils der US-Staatsverschuldung am BIP, wenn das Primärdefizit bei 3% des BIP bleibt und das nominale BIP-Wachstum bei 4%. Das Fazit: Bei höheren Zinsen steigt die Schuldenlast viel schneller an.

Abbildung 9: Bei höheren Zinsen kann die Schuldenlast wie ein Schneeball wachsen (Exhibit 9: Debt burden may snowball at higher interest rates)

Mit steigenden Anleiherenditen erwarten viele Prognostiker nun, dass das strukturelle BIP-Wachstum aufgrund der Alterung der Erwerbsbevölkerung und sinkender Zuwanderung nachlässt: Das Congressional Budget Office (CBO) erwartet, dass das potenzielle Arbeitskräftewachstum von derzeit etwa 1% pro Jahr bis 2035 auf etwa 0,3% sinken wird. Angenommen, die Federal Reserve kann ihr Inflationsziel von 2% erreichen – was noch offen ist – dann bedeutet ein geringeres reales Wachstum auch ein geringeres nominales Wachstum und ein schnelleres Wachstum des Schuldenstands.

Wie die Geschichte ausgeht (How the Story Ends)

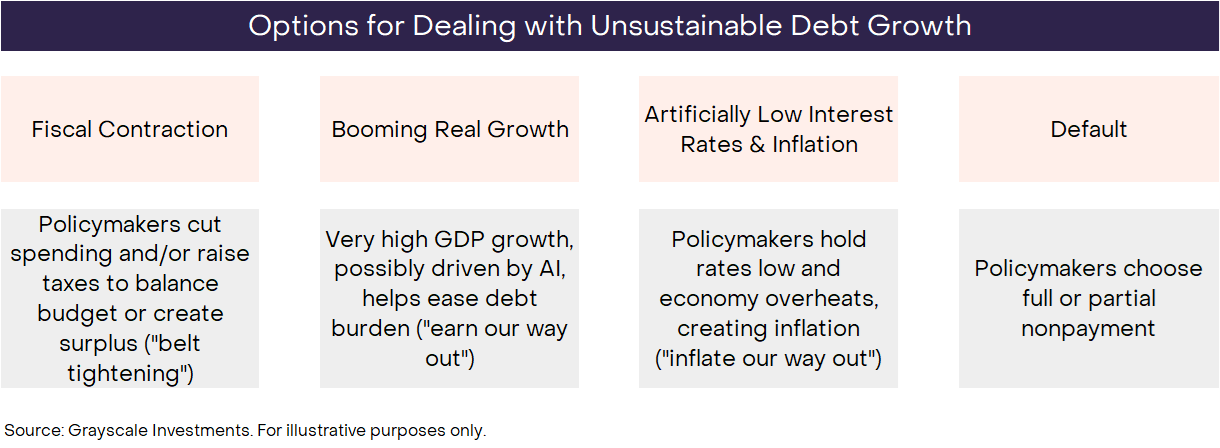

Per Definition halten nicht nachhaltige Trends nicht ewig an. Das unkontrollierte Wachstum der US-Bundesverschuldung wird irgendwann enden, aber niemand weiß genau, wie. Wie immer müssen Investoren alle möglichen Ergebnisse in Betracht ziehen und ihre Wahrscheinlichkeiten anhand von Daten, dem Verhalten der politischen Entscheidungsträger und historischen Lehren abwägen. Im Wesentlichen gibt es vier mögliche Ergebnisse, die sich nicht gegenseitig ausschließen (Abbildung 10).

Abbildung 10: Investoren müssen verschiedene Ergebnisse in Betracht ziehen und ihre Wahrscheinlichkeiten abwägen (Exhibit 10: Investors need to consider the outcomes and weigh their probabilities)

Die Wahrscheinlichkeit eines Zahlungsausfalls (Default) ist sehr gering, da die US-Schulden in Dollar denominiert sind und Inflation in der Regel weniger schmerzhaft ist als Nichtzahlung. Eine fiskalische Straffung (Fiscal contraction) ist in Zukunft möglich – und könnte letztlich Teil der Lösung sein – aber der Kongress hat gerade ein „großes, schönes Gesetz“ verabschiedet, das eine hohe Defizitpolitik für die nächsten zehn Jahre vorsieht. Zumindest derzeit erscheint es unwahrscheinlich, dass das Defizit durch Steuererhöhungen und/oder Ausgabenkürzungen verringert wird. Ein wirtschaftlicher Boom (Booming economic growth) wäre das ideale Ergebnis, aber das Wachstum ist derzeit schwach und das Potenzialwachstum dürfte sich verlangsamen. Auch wenn es sich noch nicht in den Daten zeigt, könnte ein außergewöhnlicher Produktivitätsschub durch KI-Technologie (AI technology) sicherlich helfen, die Schuldenlast zu bewältigen.

Es bleiben also künstlich niedrige Zinsen und Inflation. Wenn die USA beispielsweise einen Zinssatz von etwa 3%, ein reales BIP-Wachstum von etwa 2% und eine Inflation von etwa 4% aufrechterhalten könnten, könnte sie den Schuldenstand theoretisch ohne Reduzierung des Primärdefizits stabilisieren. Die Struktur der Federal Reserve ermöglicht es ihr, unabhängig zu agieren, um die Geldpolitik vor kurzfristigem politischen Druck zu schützen. Doch die jüngsten Debatten und das Verhalten der politischen Entscheidungsträger haben einige Beobachter beunruhigt, dass diese Unabhängigkeit gefährdet sein könnte. Wie auch immer, es ist vielleicht unrealistisch, dass die Federal Reserve die fiskalischen Probleme des Landes völlig ignoriert. Die Geschichte zeigt, dass in Krisenzeiten die Geldpolitik der Fiskalpolitik untergeordnet wird (fiscal policy), und der Weg des geringsten Widerstands könnte darin bestehen, das Problem durch Inflation zu lösen.

Angesichts der möglichen Ergebnisse, der Schwere des Problems und des bisherigen Verhaltens der politischen Entscheidungsträger glauben wir, dass die Strategie zur langfristigen Bewältigung der Staatsschuldenlast zunehmend wahrscheinlich zu einer durchschnittlichen Inflation über dem 2%-Ziel der Federal Reserve führen wird.

Zurück zu Kryptowährungen (Bringing It Back to Crypto)

Zusammenfassend lässt sich sagen, dass angesichts des großen Schuldenstands, steigender Zinsen und fehlender anderer praktikabler Lösungen das Versprechen der US-Regierung, das Wachstum des Geldangebots und die Inflation zu kontrollieren, möglicherweise nicht mehr vollständig glaubwürdig ist. Der Wert von Fiatwährungen hängt letztlich von einem glaubwürdigen Versprechen der Regierung ab, das Geldangebot nicht auszuweiten. Gibt es Zweifel an diesem Versprechen, müssen alle Investoren in auf Dollar lautenden Vermögenswerten überlegen, was das für ihr Portfolio bedeutet. Wenn sie beginnen, die Zuverlässigkeit des Dollars als Wertaufbewahrungsmittel in Frage zu stellen, könnten sie nach Alternativen suchen.

Kryptowährungen sind digitale Güter (digital commodities), die auf Blockchain-Technologie basieren. Es gibt sie in vielen Formen, und ihre Anwendungsfälle haben oft wenig mit „Wertaufbewahrung“ zu tun. Öffentliche Blockchains können beispielsweise für Anwendungen von Zahlungen über Videospiele bis hin zu künstlicher Intelligenz genutzt werden. Grayscale klassifiziert Krypto-Assets nach ihrem Hauptanwendungsfall mit dem gemeinsam mit FTSE/Russell entwickelten Crypto Sectors Framework.

Wir sind der Meinung, dass nur ein kleiner Teil dieser digitalen Vermögenswerte als praktikable Wertaufbewahrungsmittel betrachtet werden kann, da sie ausreichend weit verbreitet sind, ein hohes Maß an Dezentralisierung (decentralization) aufweisen und das Angebot begrenzt wächst. Dazu gehören die beiden größten Krypto-Assets nach Marktkapitalisierung (market capitalization): Bitcoin und Ethereum. Wie Fiatwährungen werden sie nicht durch andere Vermögenswerte „gedeckt“. Ihr Nutzen/Wert ergibt sich vielmehr daraus, dass sie Nutzern erlauben, Peer-to-Peer-Zahlungen ohne Zensurrisiko durchzuführen und ein glaubwürdiges Versprechen abgeben, das Angebot nicht auszuweiten.

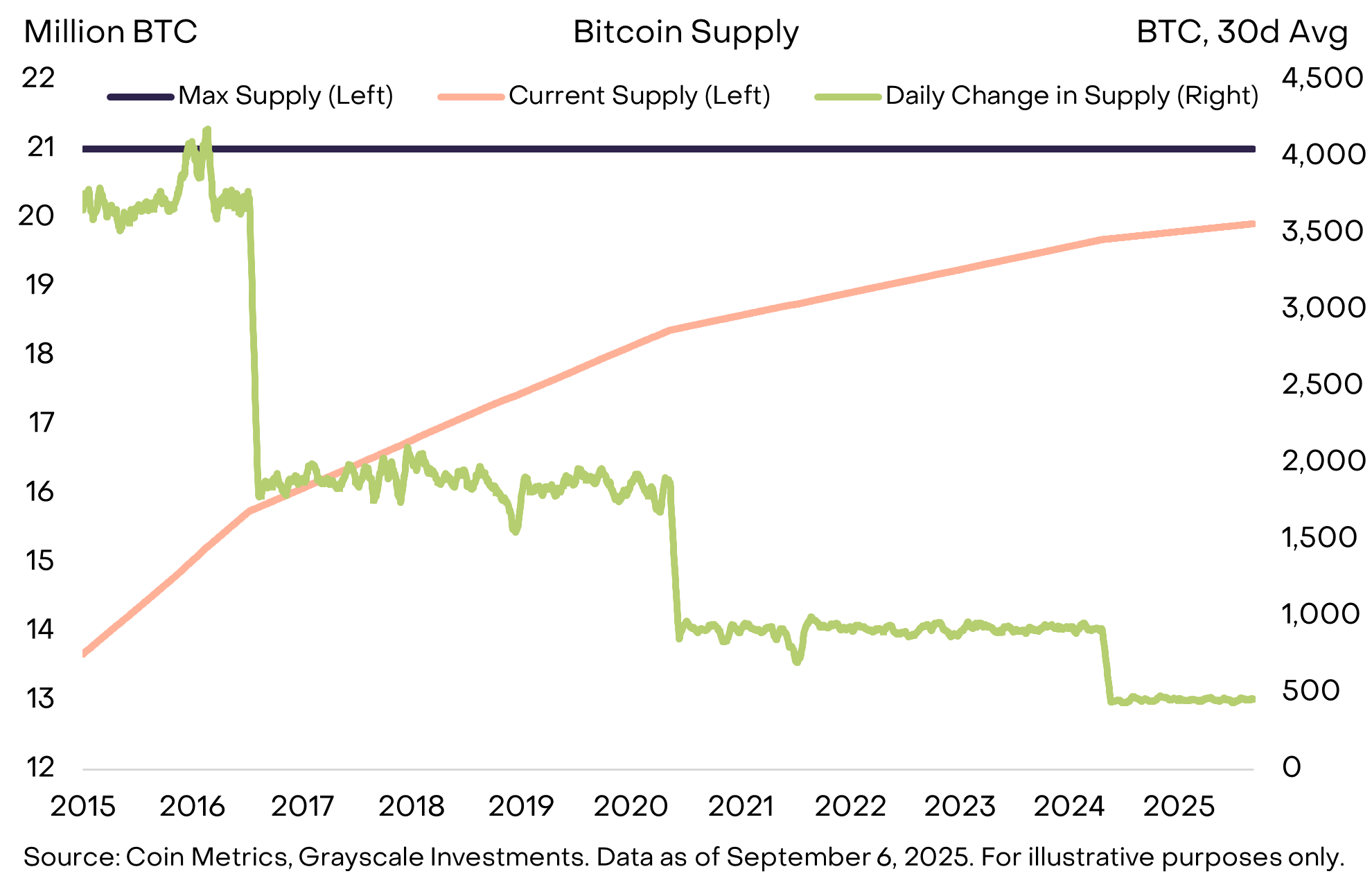

Beispielsweise ist das Angebot von Bitcoin auf 21 Millionen begrenzt, derzeit wächst das Angebot täglich um 450 Bitcoin, und die Wachstumsrate des neuen Angebots halbiert sich alle vier Jahre (Abbildung 11). Dies ist im Open-Source-Code klar festgelegt und kann nur mit Konsens der Bitcoin-Community geändert werden. Darüber hinaus unterliegt Bitcoin keiner externen Institution – wie etwa einer Finanzbehörde, die Schulden bedienen muss –, die das Ziel eines niedrigen und vorhersehbaren Angebotswachstums beeinträchtigen könnte. Ein transparentes, vorhersehbares und letztlich begrenztes Angebot ist ein einfaches, aber mächtiges Konzept, das dazu beigetragen hat, dass die Marktkapitalisierung von Bitcoin auf über 2 Billionen Dollar gestiegen ist.

Abbildung 11: Bitcoin bietet ein vorhersehbares und transparentes Geldangebot (Exhibit 11: Bitcoin offers predictable and transparent money supply)

Wie Gold zahlt Bitcoin keine Zinsen und wird nicht allgemein für alltägliche Zahlungen verwendet. Der Nutzen dieser Vermögenswerte liegt darin, was sie nicht tun. Am wichtigsten ist, dass ihr Angebot nicht erhöht wird, weil Regierungen Schulden bedienen müssen – keine Regierung oder andere Institution kann ihr Angebot kontrollieren.

Heutige Investoren müssen sich in einem Umfeld großer makroökonomischer Ungleichgewichte zurechtfinden, von denen das wichtigste das nicht nachhaltige Wachstum der öffentlichen Verschuldung und seine Auswirkungen auf die Glaubwürdigkeit und Stabilität von Fiatwährungen ist. Der Zweck, alternative monetäre Vermögenswerte im Portfolio zu halten, besteht darin, einen Anker gegen das Risiko der Abwertung von Fiatwährungen zu bieten. Solange diese Risiken zunehmen, sollte der Wert von Vermögenswerten, die dieses Ergebnis absichern können, steigen.

Was könnte die Lage umkehren (What Could Turn It Around)

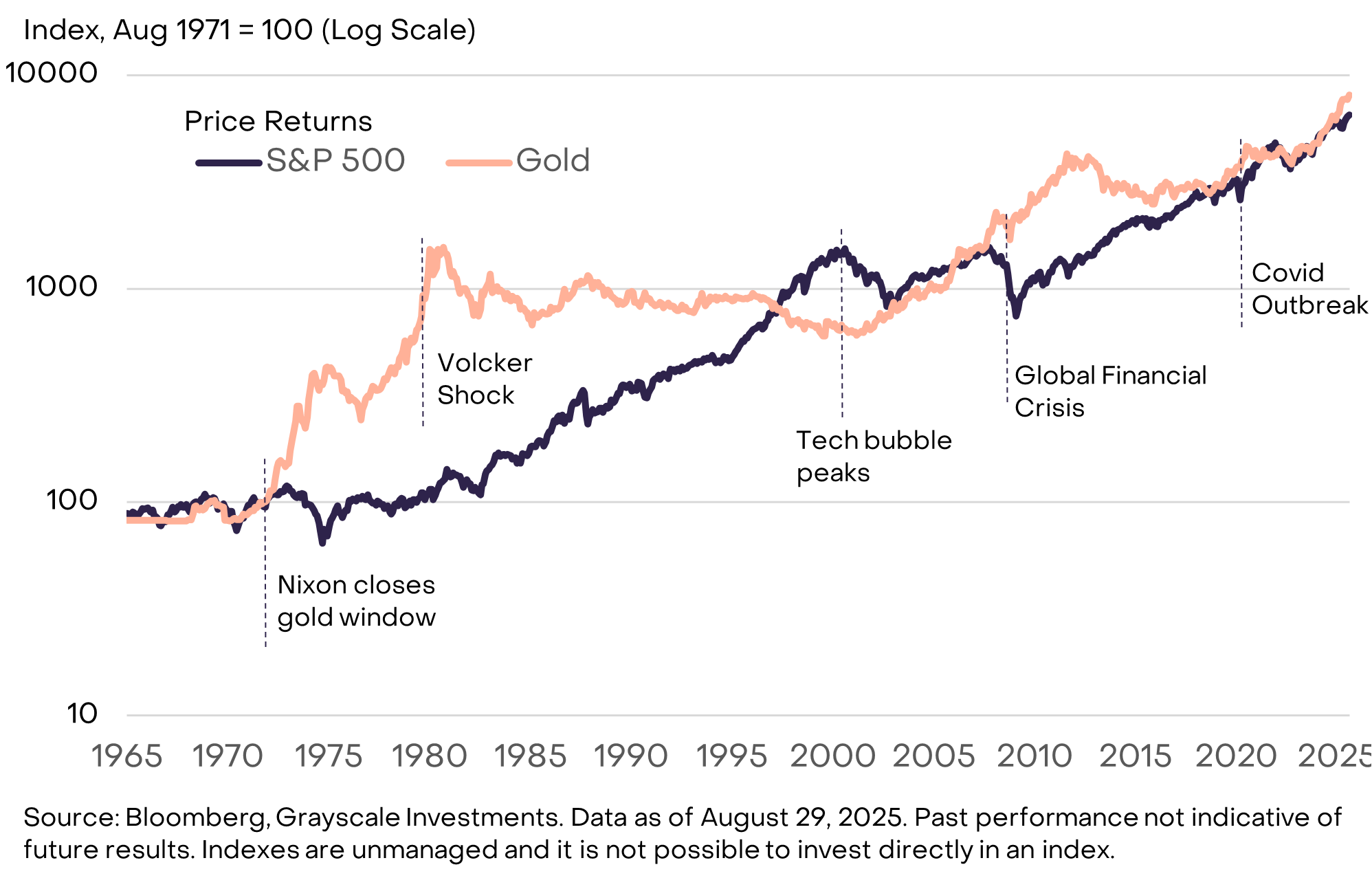

Investitionen in die Krypto-Assetklasse sind mit verschiedenen Risiken verbunden, die den Rahmen dieses Berichts sprengen. Aus makroökonomischer Sicht besteht jedoch ein zentrales Risiko für den langfristigen Wert bestimmter Krypto-Assets darin, dass Regierungen ihre Versprechen zur Steuerung des Fiatgeldangebots auf eine Weise stärken, die das öffentliche Vertrauen wiederherstellt. Diese Schritte könnten die Stabilisierung und anschließende Senkung des Verhältnisses von Staatsschulden zu BIP, die Bekräftigung der Unterstützung für das Inflationsziel der Zentralbank und Maßnahmen zur Unterstützung der Unabhängigkeit der Zentralbank umfassen. Von Regierungen ausgegebenes Fiatgeld ist bereits ein bequemes Tauschmittel. Wenn die Regierung sicherstellen kann, dass es auch ein effektives Wertaufbewahrungsmittel ist, könnte die Nachfrage nach Kryptowährungen und anderen alternativen Wertaufbewahrungsmitteln sinken. Beispielsweise entwickelte sich Gold in den 1970er Jahren gut, als die institutionelle Glaubwürdigkeit der USA in Frage gestellt wurde, schnitt aber in den 1980er und 1990er Jahren schlecht ab, als die Federal Reserve die Inflation unter Kontrolle brachte (Abbildung 12).

Abbildung 12: In den 1980er und 1990er Jahren entwickelte sich Gold bei sinkender Inflation schlecht (Exhibit 12: Gold performed poorly in the 1980s and 1990s alongside falling inflation)

Öffentliche Blockchains bieten Innovationen im Bereich digitale Währungen und digitale Finanzen. Die heute nach Marktkapitalisierung wertvollsten Blockchain-Anwendungen bieten digitale Währungssysteme mit anderen Eigenschaften als Fiatwährungen – deren Nachfrage mit modernen makroökonomischen Ungleichgewichten (wie hoher öffentlicher Verschuldung) zusammenhängt. Wir glauben, dass das Wachstum der Krypto-Assetklasse im Laufe der Zeit sowohl von diesen makroökonomischen Faktoren als auch von der Einführung anderer Innovationen auf Basis öffentlicher Blockchain-Technologie getrieben wird.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Ethereum erreicht mit 32.950 TPS vor dem Fusaka-Upgrade ein neues Allzeithoch

Der Hintergrund der „Dienstagserholung“ globaler Risikoanlagen: Die „bedeutende Veränderung“ beim Vermögensverwaltungsriesen Vanguard

Der konservative Riese, der sich zuvor entschieden gegen Krypto-Assets gestellt hatte, hat schließlich nachgegeben und seinen 8 Millionen Kunden offiziell den Handel mit bitcoin-ETFs ermöglicht.

Nach Zinssenkungen von über 100 Basispunkten überlegt die Federal Reserve, wie sie aufhören soll, aber die Meinungsverschiedenheiten sind beispiellos.

Innerhalb der US-Notenbank gibt es derzeit eine Debatte über das Ende der lockeren Geldpolitik. Der Streitpunkt konzentriert sich darauf, ob die Wirtschaft weitere Anreize benötigt und wo genau der „neutrale Zinssatz“ liegt.