1 Billion US-Dollar.

Du hast dich nicht verlesen – das ist nicht das Bruttoinlandsprodukt eines kleinen Landes, sondern das „Super-Geschenk“, das Tesla für seinen Chef Elon Musk vorbereitet hat.

Kürzlich hat der Vorstand von Tesla einen Vorschlag gemacht, der alle aus den Socken gehauen hat: Sie haben für Musk ein beispielloses Vergütungspaket entworfen. Sollte Musk es schaffen, in den nächsten zehn Jahren eine Reihe von „fast unmöglichen“ Aufgaben zu erfüllen, kann er eine Belohnung im Wert von bis zu 1 Billion US-Dollar erhalten. Das ist definitiv das größte Incentive-Programm für einen CEO in der Geschichte amerikanischer Unternehmen.

Laut dem von Tesla am vergangenen Freitag eingereichten Proxy Statement könnte Musk durch zusätzliche Aktien seinen Anteil an Tesla auf 25 % erhöhen. Musk hatte zuvor öffentlich erklärt, dass er diesen Anteil anstrebt. Die Aktionäre werden am 6. November über diesen Vorschlag abstimmen.

Natürlich gibt es das Geld nicht umsonst. Es gibt kein kostenloses Mittagessen, schon gar nicht bei so einer Summe. Tesla hat für Musk eine Reihe extrem hoher Ziele gesetzt, darunter die Expansion von Teslas Robotaxi-, FSD- und Robotergeschäft sowie die Steigerung der Marktkapitalisierung von derzeit etwa 1 Billion US-Dollar auf mindestens 8,5 Billionen US-Dollar.

Die Frage ist also: Wie kann diese 1 Billion US-Dollar von einem scheinbar unmöglichen Traum sicher in Musks Tasche wandern? Lass uns gemeinsam nachrechnen, wie Musk diesen Traum Wirklichkeit werden lassen kann.

Autobau ist nicht das Ziel, sondern das Ticket in die Zukunft

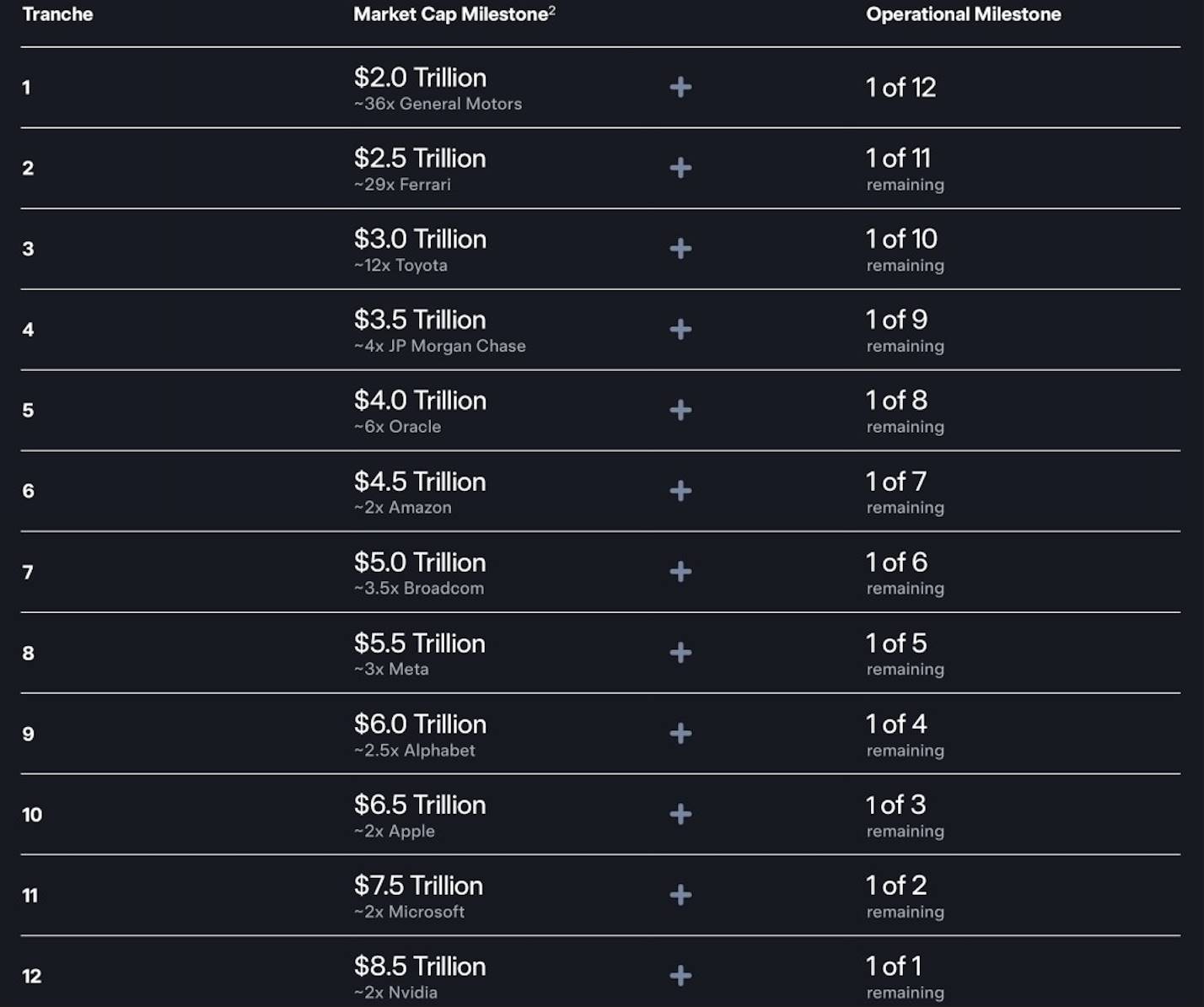

Du kannst dir das wie ein von Musk maßgeschneidertes, höllisch schwieriges Level-Spiel vorstellen. Der gesamte Plan soll in zehn Jahren abgeschlossen sein und ist in 12 große Level unterteilt. Jedes Mal, wenn er ein Level schafft, schaltet er einen Teil der Aktienprämie frei.

Um jede „Schatztruhe“ zu öffnen, braucht es zwei Schlüssel, beide sind unerlässlich.

Erster Schlüssel: Unternehmenswert

Dieser Schlüssel ist einfach und direkt: Tesla muss größer werden. Das Anfangsziel sind 2 Billionen US-Dollar (etwa das Doppelte des aktuellen Werts), dann geht es stufenweise in 500-Milliarden-Schritten weiter, bis zu unglaublichen 8,5 Billionen US-Dollar. Was bedeutet das? Es wäre, als würde man zu Tesla noch ein „Amazon + Google“ hinzufügen.

Zweiter Schlüssel: Harte Leistungsziele

Nicht nur der Aktienkurs zählt, sondern auch echte Geschäftserfolge. Der zweite Schlüssel sind vier zentrale Geschäftsbereiche von Tesla, die jeweils „Meilensteine“ erreichen müssen – jeder davon eine extreme Herausforderung:

-

Noch 12 Millionen Autos verkaufen: Bis 2025 hat Tesla in fast 20 Jahren etwa 8 Millionen Autos ausgeliefert. Der Plan verlangt, in den nächsten zehn Jahren weitere 12 Millionen zu verkaufen.

-

10 Millionen zahlende FSD-Nutzer gewinnen: Das bedeutet, dass die FSD-Software (Full Self-Driving) extrem benutzerfreundlich und sicher werden muss, sodass die meisten Besitzer das Abo als lohnend empfinden und bereitwillig zahlen.

-

1 Million Robotaxis einsetzen: Das ist ein riesiges Projekt von 0 auf 1. Aus einzelnen Tests soll eine kommerzielle Flotte von einer Million fahrerlosen Taxis werden – Technik, Regulierung, Sicherheit, alles sind große Hürden.

-

1 Million humanoide Roboter ausliefern: Die Optimus-Roboter aus dem Film sollen in zehn Jahren in Millionenauflage produziert und erfolgreich vermarktet werden – jede Etappe ist eine riesige Herausforderung.

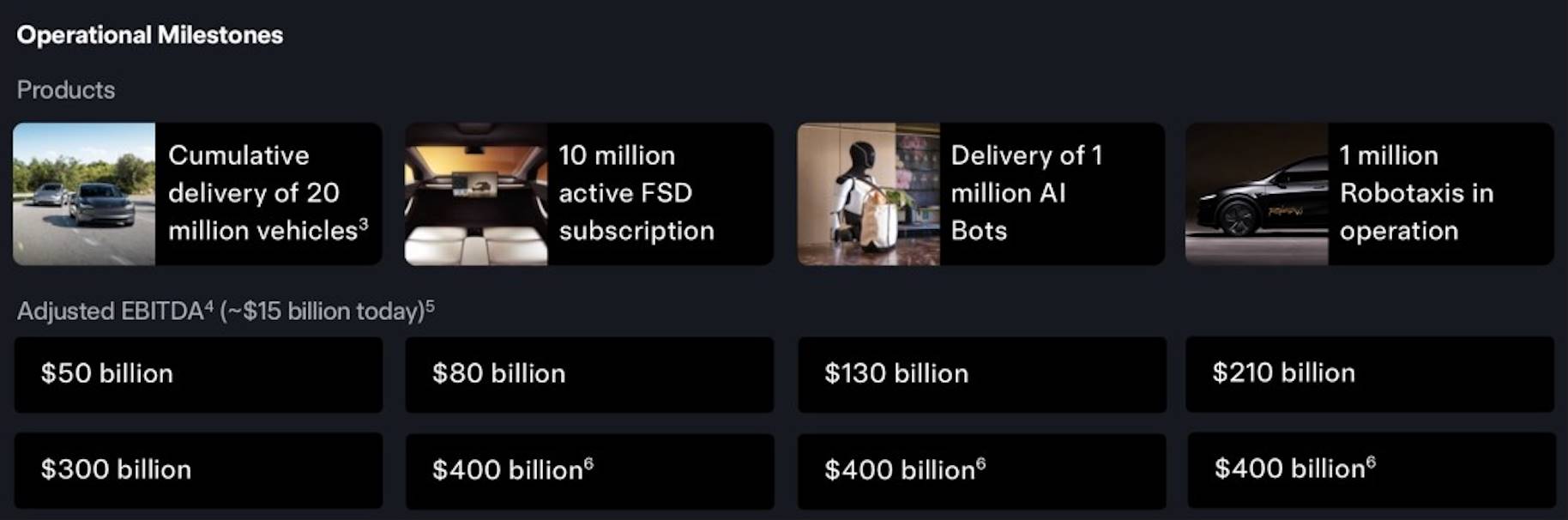

Neben diesen vier Säulen ist der Plan an eine Reihe von EBITDA-Zielen (Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisation) gekoppelt, die von 50 Milliarden US-Dollar bis zu erstaunlichen 400 Milliarden US-Dollar reichen. Das stellt sicher, dass Tesla bei der Expansion auch profitabel und finanziell gesund bleibt.

Du fragst dich vielleicht, wo man bei so vielen ehrgeizigen Zielen anfangen soll?

Das Autogeschäft ist Teslas „Grundlage“ und der Ausgangspunkt aller Zukunftspläne. Das harte Ziel im Vergütungsplan: In den nächsten zehn Jahren sollen insgesamt 20 Millionen Fahrzeuge ausgeliefert werden. Das bedeutet, dass die jährliche Produktion von derzeit etwa 2 Millionen auf drei bis vier Millionen Fahrzeuge pro Jahr steigen muss.

Angenommen, es gibt künftig günstigere Modelle, rechnen wir mit einem Durchschnittspreis von 40.000 US-Dollar pro Auto. Bei 3,5 Millionen verkauften Autos pro Jahr bringt allein das Autogeschäft Tesla jährlich 140 Milliarden US-Dollar Umsatz.

Viele halten Autobau für eine „schwerfällige“ Branche mit niedriger Bewertung. Aber angesichts Teslas Marke, Technologie und Profitabilität kann man ein P/S-Verhältnis von 5-7 ansetzen.

Entscheidend ist: Jedes verkaufte Tesla-Auto ist nicht nur ein Auto, sondern ein „mobiles Terminal“ für die Zukunft. Insgesamt kann das Autogeschäft bei Erreichen des 20-Millionen-Meilensteins eine Bewertung von 1 bis 1,5 Billionen US-Dollar tragen.

7,5 Billionen US-Dollar an zusätzlicher Bewertung – woher kommt das?

Wenn Teslas Autos der „Körper“ sind, der ständig läuft, dann ist die FSD-Software die „Seele“ darin.

Ein weiterer Meilenstein im Plan sind 10 Millionen FSD-Abonnenten. Rechnen wir kurz: Angenommen, der weltweite Durchschnittspreis beträgt 100 US-Dollar pro Monat. Bei 10 Millionen Nutzern sind das 1 Milliarde US-Dollar pro Monat, also 12 Milliarden US-Dollar pro Jahr!

FSD-Abos sind im Kern ein SaaS-Geschäft mit hoher Marge und Kundenbindung. Der Markt zahlt für hochwertige SaaS-Umsätze oft ein Vielfaches, meist 20-40-facher Umsatz, manchmal mehr. Angesichts der Einzigartigkeit von FSD und seiner Schlüsselrolle im Billionen-Mobilitätsmarkt ist eine sehr hohe Bewertung gerechtfertigt.

Allein diese 12 Milliarden US-Dollar Jahresumsatz könnten, bei großem Wachstumspotenzial (z.B. Lizenzierung an andere Autohersteller), mit über dem 100-fachen Umsatz bewertet werden – das wären direkt 1,2 Billionen US-Dollar Marktkapitalisierung. Steigen Preis oder Serviceumfang, kann der Jahresumsatz auf 20 Milliarden US-Dollar wachsen, was bei einer Bewertung mit dem 80- bis 100-fachen Umsatz 1,6 bis 2 Billionen US-Dollar rechtfertigt.

Wenn das FSD-System klug genug ist, kommt Teslas Trumpf: Robotaxi (autonome Taxis).

Das Ziel: 1 Million Robotaxis im Einsatz, ein riesiges, fahrerloses Geldverdienernetzwerk. Heute stehen Privatwagen 95 % der Zeit ungenutzt. Im Robotaxi-Netzwerk kann jedes Tesla-Auto rund um die Uhr Geld verdienen.

-

Angenommen, ein Robotaxi läuft 5.000 Stunden pro Jahr und erwirtschaftet pro Stunde 25 US-Dollar Nettogewinn (abzüglich Strom, Wartung, Reinigung etc.).

-

Jahresumsatz pro Auto: ca. 125.000 US-Dollar, bei 1 Million Autos ergibt das 125 Milliarden US-Dollar Jahresumsatz.

Das ist ein neues, technologiegetriebenes, hochprofitables Servicenetzwerk. Das Geschäftsmodell ähnelt Uber oder Didi, aber ohne Fahrerkosten – die Gewinnspanne ist riesig. Der Markt könnte ein Umsatzmultiple von 20-25 ansetzen. Allein das Robotaxi-Netzwerk könnte also 2,5 bis 3 Billionen US-Dollar Bewertung tragen.

Wenn Auto-, Energie-, KI-Software- und Mobilitätsnetzwerk stehen, richtet Tesla den Blick auf ein noch größeres Ziel: Optimus (humanoide Roboter). Ziel: 1 Million Optimus-Roboter in Fabriken, Lagern und sogar Haushalten.

Es geht nicht um den Verkaufspreis von 20.000 bis 30.000 US-Dollar pro Roboter. Die wahre Kraft liegt darin, den größten Markt überhaupt zu revolutionieren – den Arbeitsmarkt.

-

Modell 1: Hardwareverkauf. 1 Million Stück × 25.000 US-Dollar = 25 Milliarden US-Dollar Jahresumsatz. Das ist nur der Anfang.

-

Modell 2: Robot-as-a-Service (RaaS). Ein Fabrikarbeiter kostet mindestens 50.000 US-Dollar pro Jahr. Ein Optimus-Roboter kostet als Service nur 30.000 US-Dollar jährlich – die Fabrik spart 20.000 US-Dollar. Jahresumsatz = 1 Million × 30.000 US-Dollar = 30 Milliarden US-Dollar.

Optimus zielt auf den weltweiten Arbeitsmarkt im Wert von zig Billionen US-Dollar. Man kann ihn nicht traditionell bewerten. Die Kapitalmärkte werden ihm ein neues Segment zuweisen und ein Umsatzmultiple von 50 oder sogar 100 ansetzen – das ist eine Wette auf die Zukunft.

Selbst bei nur 30 Milliarden US-Dollar Jahresumsatz und einem Umsatzmultiple von 80 ergibt das 2,4 Billionen US-Dollar Bewertung. Wenn der Markt glaubt, dass Tesla diese neue Billionenbranche dominiert, sind 2,5 bis 3,5 Billionen US-Dollar Bewertung möglich.

Neben der Bewertung gibt es im Vergütungsplan noch ein sehr strenges Ziel – ein EBITDA von bis zu 400 Milliarden US-Dollar pro Jahr, die ultimative Bedingung für die Freischaltung eines entscheidenden Vergütungsplans. Wie weit ist dieses „Endziel“ laut obiger Rechnung entfernt?

Musks Billionen-Vergütungsplan ist kein Geschenk. Neben einer astronomischen Marktkapitalisierung gibt es eine extrem harte Bedingung: Jährlich müssen 400 Milliarden US-Dollar „Kerngewinn“ erwirtschaftet werden.

Laut der optimistischsten Prognose, wenn wir die Gewinne der künftigen „Geldmaschinen“ von Tesla addieren:

-

Autogeschäft (140 Milliarden Umsatz, 20 % Marge) = 28 Milliarden US-Dollar

-

FSD-Software (12 Milliarden Umsatz, 90 % Marge) = 10,8 Milliarden US-Dollar

-

Robotaxi-Netzwerk (125 Milliarden Umsatz, 70 % Marge) = 87,5 Milliarden US-Dollar

-

Optimus-Roboter-Service (30 Milliarden Umsatz, 80 % Marge) = 24 Milliarden US-Dollar

Dazu kommen die oft übersehenen Energie- und sonstigen Geschäfte, optimistisch geschätzt 30 Milliarden US-Dollar.

Zusammengefasst: 28 + 10,8 + 87,5 + 24 + 30 = 180,3 Milliarden US-Dollar. Das ist 220 Milliarden US-Dollar weniger als das Endziel von 400 Milliarden – nicht einmal die Hälfte!

Wie kann man diese riesige Lücke von 220 Milliarden US-Dollar schließen?

Erstens: absolute Skaleneffekte. Die angenommenen 1 Million Robotaxis und 1 Million Optimus-Roboter reichen bei weitem nicht. Die Zahl muss auf 2 oder sogar 3 Millionen steigen. Allein 2,5 Millionen Robotaxis könnten über 200 Milliarden US-Dollar EBITDA beitragen – das würde den Großteil der Lücke schließen.

Zweitens: Mehr „Qualität“, also höhere Margen. FSD-Preise oder Aboraten könnten höher sein als angenommen, Optimus-Servicegebühren könnten mit steigender Leistungsfähigkeit steigen, und die Produktionskosten der Autos könnten durch Skaleneffekte drastisch sinken.

Außerdem ist das Energiegeschäft im gesamten Plan ein „versteckter Boss“. Stell dir vor, weltweit gibt es zig Millionen Tesla-Elektroautos und unzählige Haushalte und Fabriken nutzen Teslas Speicherbatterien. Vernetzt entsteht ein globales „virtuelles Kraftwerk“. Strom wird zu Spitzenzeiten verkauft, zu Schwachlastzeiten gespeichert – allein dieses „Zwischenhändler“-Geschäft bietet Milliardenpotenzial.

Eine „goldene Handschelle“ – eine Billionenwette

Nach dieser fast schon Science-Fiction-artigen Roadmap werfen wir einen Blick auf die menschlichen und geschäftlichen Aspekte dahinter. Diese Vergütung ist weit mehr als nur Geld – sie ist ein spannendes Pokerspiel am Verhandlungstisch.

Musks Absichten sind längst kein Geheimnis mehr. Er hat mehrfach öffentlich gesagt, dass er etwa 25 % der Stimmrechte bei Tesla will – sonst würde er lieber eigenständig KI und Roboter entwickeln.

Nachdem Musk viele Aktien verkauft hat, um Twitter (jetzt X) zu kaufen, ist sein Anteil deutlich gesunken. Das neue Vergütungsprogramm würde, falls er es komplett erfüllt, seinen Anteil wieder auf 25-29 % bringen.

Das ist also eher ein Plan, um offiziell und dauerhaft das Steuer von Tesla in der Hand zu behalten. Er will sicherstellen, dass seine für viele riskanten, ja fast verrückten KI-Visionen nicht von kurzfristig denkenden Aktionären oder „Barbaren“ durchkreuzt werden.

Für den Tesla-Vorstand ist das eine „goldene Handschelle“ für Musk.

Musk ist ein Energiebündel, das gleichzeitig SpaceX (Raketenbau), Neuralink (Gehirn-Computer-Schnittstellen) leitet und in sozialen Medien und der Politik mitmischt – der „Iron Man“ des Silicon Valley.

Die größte Sorge des Vorstands ist wohl: Wie bringt man den „Patriarchen“ dazu, sich hauptsächlich auf Tesla zu konzentrieren?

Die Antwort ist dieses zehnjährige, eng mit seiner eigenen Zukunftsvision verknüpfte Programm – die für ihn maßgeschneiderte, prächtigste „goldene Handschelle“. Will er die Belohnung? Dann muss er in den nächsten zehn Jahren alle Versprechen einlösen.

Zurück zur Ausgangsfrage: Wie bekommt Musk diese 1 Billion US-Dollar?

Die Antwort: Indem er Tesla eigenhändig von einem führenden Elektroautohersteller zu einer Super-Technologieplattform für KI-Software, Robotik, Shared Mobility und Energie transformiert.

Für die Aktionäre, die am 6. November abstimmen, ist die Entscheidung klar und entscheidend. Es geht nicht nur darum, ob der Chef eine Mega-Prämie bekommt. Es ist fast wie ein Volksentscheid, bei dem jeder Investor mit echtem Geld beantwortet:

Investierst du in ein besseres Autounternehmen – oder in ein KI- und Roboter-Imperium, das die nächste Ära definieren könnte?

Wie auch immer das Ergebnis ausfällt: Dieses Vergütungsprogramm zeichnet schon jetzt ein beeindruckendes Zukunftsbild. Es zeigt der Welt auf die direkteste Weise: In Musks Wörterbuch sind Grenzen dazu da, überschritten zu werden.