Stablecoin-L1 wird zur neuen Arena: Circle, Tether und Stripe kämpfen um die Vorherrschaft

Autor: Terry Lee

Übersetzung: TechFlow

Einleitung

In weniger als 12 Jahren haben sich Stablecoins von einem Nischenexperiment im Kryptobereich zu einem weiterhin bis September 2025 beschleunigt wachsenden Markt entwickelt. Bemerkenswert ist, dass dieses Wachstum nicht nur durch Marktnachfrage getrieben wird, sondern auch von regulatorischer Klarheit profitiert – das kürzlich in den USA verabschiedete GENIUS-Gesetz und die MiCA der EU unterstützen die Legitimität von Stablecoins. Heute werden Stablecoins von den wichtigsten westlichen Regierungen als ein zentrales Fundament der zukünftigen Finanzwelt anerkannt. Noch interessanter ist, dass Stablecoin-Emittenten nicht nur „stabil“, sondern auch hochprofitabel sind. Angetrieben durch das hohe Zinsumfeld in den USA meldete Circle, der USDC-Emittent, im zweiten Quartal 2025 Einnahmen von 658 Millionen US-Dollar, wobei der Großteil aus Reservezinsen stammt. Circle ist seit 2023 profitabel und erzielte einen Nettogewinn von 271 Millionen US-Dollar.

Diese Profitabilität ruft natürlich Konkurrenz hervor. Von Ethenas algorithmischem Stablecoin USDe bis zu Skys USDS tauchen immer wieder Herausforderer auf, die versuchen, die Marktdominanz von Circle und Tether zu durchbrechen. Mit zunehmendem Wettbewerb wenden sich führende Emittenten wie Circle und Tether der Entwicklung eigener Layer 1-Blockchains zu, um die Kontrolle über die zukünftige Finanzinfrastruktur zu übernehmen. Diese Finanzinfrastrukturen zielen darauf ab, den Burggraben zu vertiefen, mehr Gebühren zu generieren und möglicherweise die Art und Weise, wie programmierbares Geld im Internet fließt, neu zu gestalten.

Eine Billionen-Dollar-Frage ist: Können Giganten wie Circle und Tether dem Ansturm nicht-stablecoin-nativer Akteure wie Tempo standhalten?

Warum Layer 1? Hintergrund und Differenzierungsanalyse

Layer 1-Blockchains sind die grundlegenden Protokolle eines Ökosystems, die für Transaktionsverarbeitung, Abwicklung, Konsens und Sicherheit verantwortlich sind. Für Techniker sind sie vergleichbar mit Betriebssystemen im Kryptobereich (wie Ethereum oder Solana), auf denen alle weiteren Funktionen aufbauen.

Für Stablecoin-Emittenten ist der Einstieg in Layer 1 eine Strategie der vertikalen Integration. Anstatt sich auf Drittanbieter-Chains (wie Ethereum, Solana, Tron) oder Layer 2 zu verlassen, bauen sie aktiv ihre eigene Infrastruktur auf, um mehr Wert zu schöpfen, die Kontrolle zu stärken und regulatorischen Anforderungen zu entsprechen.

Um diesen Kampf um die Kontrolle zu verstehen, können wir uns die gemeinsamen Merkmale und einzigartigen Unterschiede der Layer 1-Blockchains von Circle, Tether und Stripe ansehen:

Gemeinsame Merkmale:

-

Verwendung des eigenen Stablecoins als native Währung, sodass kein ETH oder SOL für Gas-Gebühren benötigt wird. Zum Beispiel werden bei Circle die Arc-Gebühren in USDC bezahlt, während bei Plasma in anderen Fällen die Gas-Gebühren vollständig entfallen.

-

Hoher Durchsatz, schnelle Abwicklung: Jede Layer 1 verspricht eine endgültige Bestätigung in unter einer Sekunde und Tausende von TPS (wie Plasma mit über 1000 TPS, Stripe’s Tempo mit über 100.000 TPS).

-

Optionale Privatsphäre und regulatorisches Umfeld: Diese Ökosysteme bieten stärkere Privatsphäre und Compliance, allerdings auf Kosten der Zentralisierung.

-

EVM-Kompatibilität, um Entwicklern vertraute Standards zu bieten.

Einzigartige Unterschiede:

-

Circle’s Arc ist speziell für Privatanleger und institutionelle Nutzer konzipiert. Die interne Devisen-Engine (Malachite) macht es besonders attraktiv für den Handel und Zahlungsverkehr an den Kapitalmärkten und könnte Arc als bevorzugte Krypto-Infrastruktur für „Wall Street“ positionieren.

-

Tether’s Stable und Plasma konzentrieren sich auf Zugänglichkeit und bieten gebührenfreie Transaktionen, was den Handel für Privatanleger und P2P-Nutzer reibungslos macht.

-

Stripe’s Tempo geht einen anderen Weg und bleibt dem Prinzip der Stablecoin-Neutralität treu. Da Tempo auf eine interne AMM-Mechanik setzt, um verschiedene USD-Token zu unterstützen, könnte es für Entwickler, die Flexibilität suchen, sowie für Nutzer, denen es egal ist, welchen USD-Token sie verwenden, besonders attraktiv sein.

Layer 1 Adoptions-Trends

Meiner Einschätzung nach gibt es drei Haupttrends:

Trend 1: Zugang zu traditionellen Finanzmärkten – Vertrauen und Regulierung

Für Stablecoin-Emittenten ist der Aufbau einer eigenen Layer 1 der Schlüssel zum Vertrauensgewinn. Durch die Kontrolle der Infrastruktur oder des Ökosystems – und nicht nur durch die Abhängigkeit von Ethereum, Solana oder Tron – können Circle und Tether problemlos konforme Infrastrukturen gemäß GENIUS-Gesetz (USA) und MiCA (EU) bereitstellen.

Circle positioniert USDC bereits als reguliertes Produkt und verlangt, dass die für den Umtausch von USDC in US-Dollar zuständigen Unternehmen KYC- und AML-Vorschriften einhalten. Das neu veröffentlichte Layer 1-Protokoll Arc geht noch einen Schritt weiter, indem es prüfbare Transparenz mit Datenschutzfunktionen kombiniert und so eine zuverlässige Option für institutionelle Nutzer darstellt. Tether verfolgt mit seinen Stable- und Plasma-Chains eine ähnliche Strategie. Ziel ist es, das Rückgrat der Infrastruktur für Banken, Broker und Vermögensverwalter zu werden.

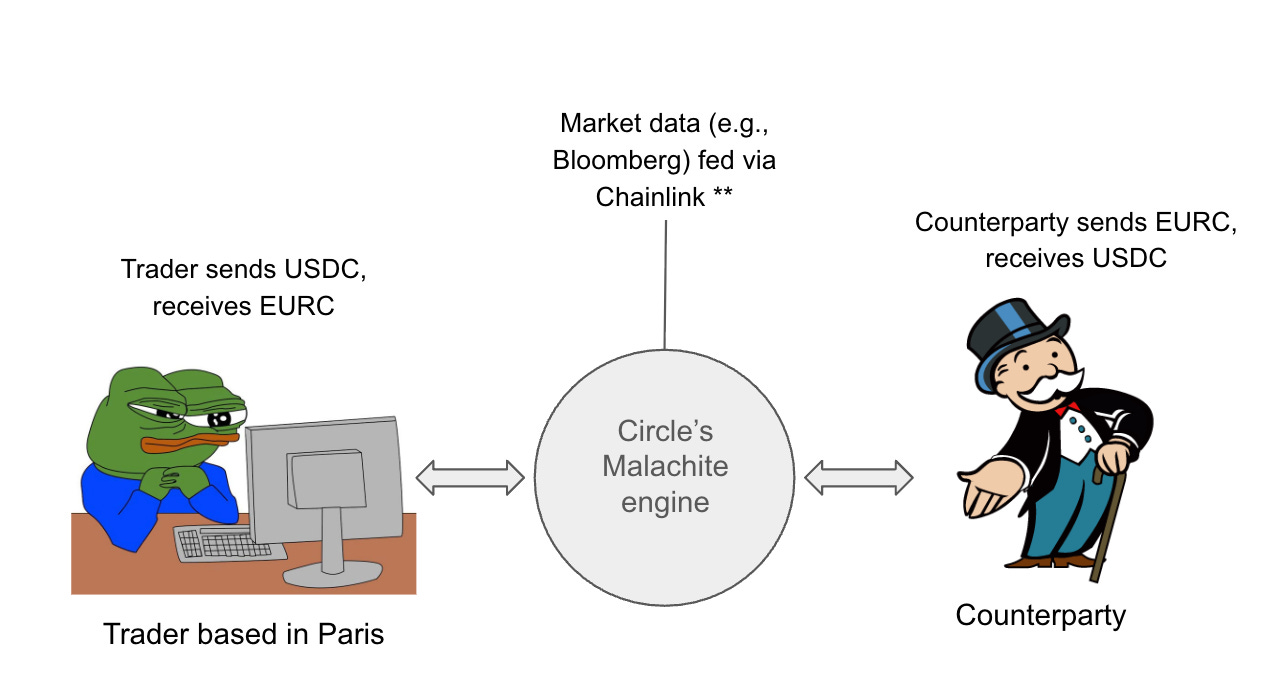

Ein potenziell „ideales“ Anwendungsszenario ist der Devisenhandel. Circle’s Arc bietet endgültige Bestätigung in unter einer Sekunde, über 1000 TPS und Devisenfunktionen. Arc kann Market Makern und Banken eine sofortige Abwicklung von Devisengeschäften ermöglichen, ihnen den Zugang zum täglich über 7 Billionen US-Dollar schweren Devisenmarkt eröffnen und starke Netzwerkeffekte schaffen. Stablecoins wie USDC und EURC könnten als native Abwicklungsassets vorangehen und Entwickler fest an das eigene Ökosystem binden. Dies könnte auch den Weg für DeFi-Anwendungen ebnen, die institutionelle RFQ-Systeme unterstützen und durch Smart Contracts das Kontrahentenrisiko senken und schnelle Abwicklung gewährleisten.

Stellen Sie sich ein Szenario vor, in dem ein Devisenhändler mit Sitz in Paris über das USDC/EURC-Paar direkt auf Arc mit Malachite einen USD/EUR-Trade im Wert von 10 Millionen US-Dollar abwickelt. Ich gehe davon aus, dass sie Chainlink-Orakel nutzen können, um den Echtzeit-Wechselkurs zu erhalten (z. B. 1 USD = 0,85 EUR), und innerhalb von weniger als einer Sekunde eine 10-Millionen-USDC-zu-EURC-Transaktion durchführen, wodurch die Abwicklungsverzögerung von T+2 auf T+0 reduziert wird. Fertig!

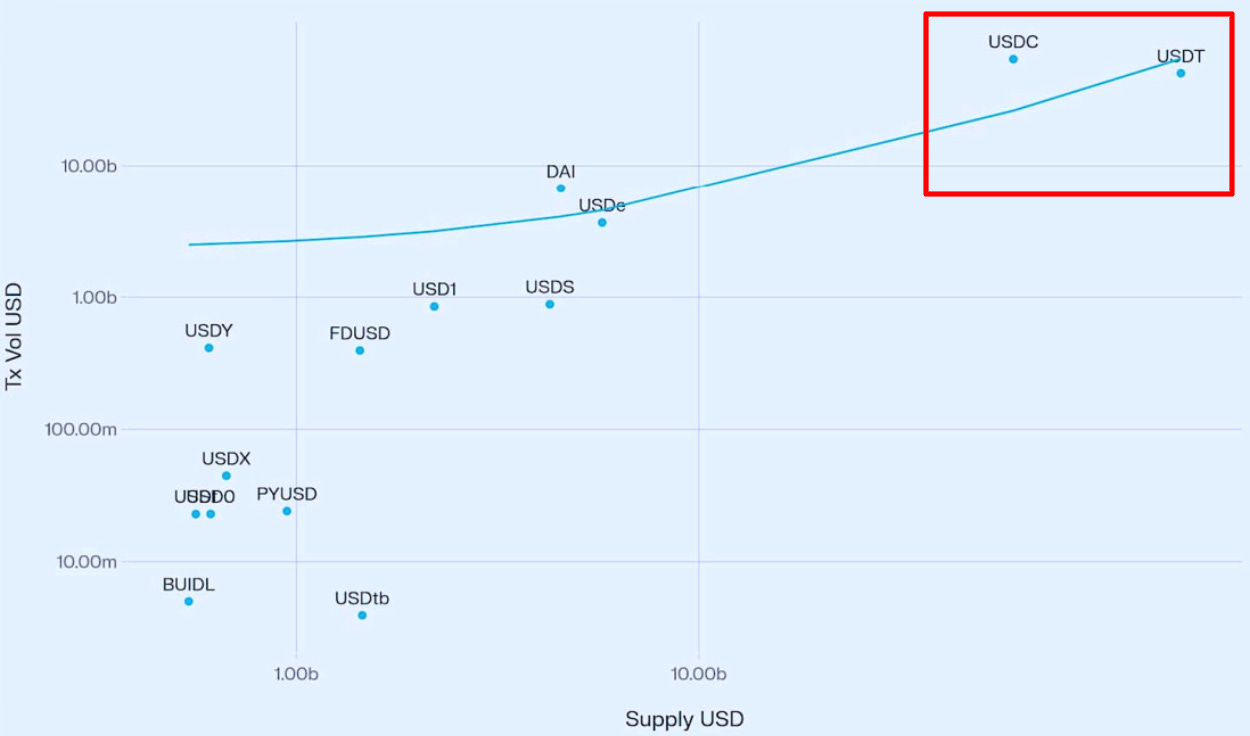

Forschung unterstützt diese Richtung. Laut Vedang Ratan Vatsas Studie besteht eine starke positive Korrelation zwischen Stablecoin-Angebot und -Handelsvolumen, was bedeutet, dass ein größeres Angebot zu tieferer Liquidität und höherer Akzeptanz führt. Tether und Circle als die beiden größten Emittenten sind daher bestens positioniert, um diese institutionelle Liquidität zu erfassen.

Die Integration traditioneller Finanz- mit Blockchain-Infrastruktur steht jedoch vor erheblichen Herausforderungen. Die Koordination von Regulierungsbehörden, Zentralbanken und regionalen Gesetzen erfordert die Bewältigung komplexer Umgebungen (z. B. kann die Anbindung an nationale Zentralbanken Jahre dauern). Die Ausgabe von Stablecoins für verschiedene Währungen (z. B. ein XYZ-Token für Schwellenländerwährungen) erhöht die Komplexität zusätzlich, und in Entwicklungsländern kann die Akzeptanz aufgrund mangelnder Produkt-Markt-Passung extrem langsam oder gar nicht erfolgen. Selbst wenn diese Hürden überwunden werden, könnten Banken und Market Maker zögern, kritische Infrastruktur auf neue Chains zu migrieren. Dieser Wandel könnte zusätzliche Kosten verursachen, da nicht alle Währungen on-chain gebracht werden können, was Institutionen dazu zwingt, sowohl Krypto- als auch traditionelle Systeme parallel zu betreiben. Darüber hinaus steigt mit der Einführung eigener Blockchains durch mehrere Emittenten (wie Circle, Tether, Stripe und potenziell Banken) das Risiko von Liquiditätsinseln. Fragmentierung könnte verhindern, dass eine einzelne Chain die für den täglichen 7-Billionen-Dollar-Devisenmarkt erforderliche Größe oder Liquidität erreicht.

Trend 2: Bedrohen Stablecoin-Chains die traditionelle Zahlungsinfrastruktur?

Mit der Attraktivität von Layer 1 für traditionelle Finanzmärkte durch ihre Programmierbarkeit könnten sie durch die Bereitstellung von sofortigen, kostengünstigen Abwicklungsdiensten in einer Vielzahl dezentraler Anwendungen auch traditionelle Zahlungsriesen wie Mastercard, Visa und PayPal herausfordern. Im Gegensatz zu geschlossenen Ein-Plattform-Systemen sind diese Plattformen offen und programmierbar und bieten Entwicklern und Fintechs eine flexible Grundlage – vergleichbar mit der Nutzung von AWS-Cloud-Infrastruktur statt dem Betrieb eigener Zahlungsinfrastruktur. Dieser Wandel ermöglicht es Entwicklern, Produkte für grenzüberschreitende Überweisungen, (KI-gesteuerte) Proxy-Zahlungen und tokenisierte Assets zu entwickeln – mit nahezu null Gebühren und Abwicklung in unter einer Sekunde.

Beispielsweise können Entwickler auf Stablecoin-Chains eine Zahlungs-dApp bauen, die sofortige Abwicklung ermöglicht. Händler und Verbraucher profitieren von schnellen, kostengünstigen Transaktionen, während Layer 1 wie Circle, Tether und Tempo als unverzichtbare Infrastruktur Wert abschöpfen. Der größte Unterschied zu traditionellen Systemen besteht darin, dass Mittelsmänner wie Visa und Mastercard entfallen und so mehr Wert direkt für Entwickler und Nutzer geschaffen wird.

Risiken bestehen jedoch weiterhin. Mit der Einführung eigener Layer 1 durch immer mehr Emittenten und Zahlungsunternehmen droht dem Ökosystem Fragmentierung. Händler könnten mit einem Durcheinander von „USD“ aus verschiedenen Chains konfrontiert werden, die nicht einfach austauschbar sind. Circle’s Cross-Chain Transfer Protocol (CCTP) versucht, dieses Problem zu lösen, indem es eine einzige, liquide Version von USDC über mehrere Chains hinweg schafft, aber dies gilt nur für Circles Token. In einem oligopolistischen Markt könnte Interoperabilität zum entscheidenden Engpass werden.

Mit Stripes jüngster Ankündigung von Tempo hat sich das Bild weiter verändert. Tempo ist eine gemeinsam mit Paradigm entwickelte, stablecoin-neutrale Layer 1-Plattform. Im Gegensatz zu Circle und Tether hat Stripe noch keinen eigenen Token eingeführt, sondern unterstützt durch einen eingebauten AMM verschiedene Stablecoins für Gas und Zahlungen. Diese Neutralität könnte Entwickler und Händler anziehen, die Flexibilität wünschen und nicht gebunden sein wollen, und Stripe so eine Position in einem bisher von Krypto-nativen Unternehmen dominierten Bereich verschaffen.

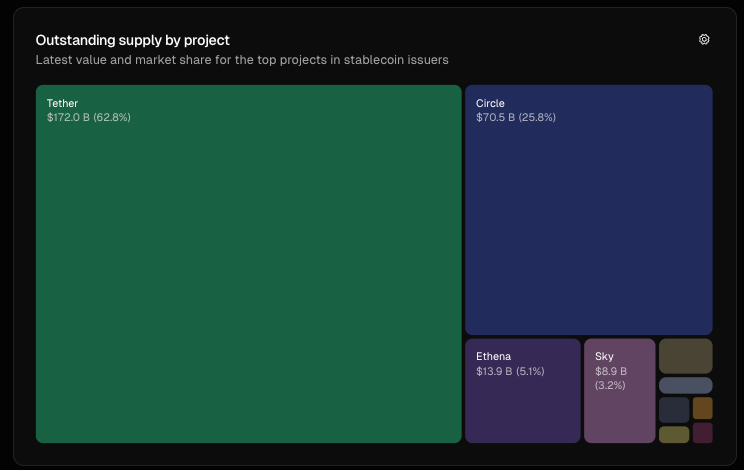

Trend 3: Duopol-Dynamik – Circle vs. Tether

Während diese Layer 1s traditionelle Akteure herausfordern, formen sie auch die Marktstruktur neu. Derzeit dominieren Circle und Tether mit fast 89 % des Emissionsvolumens den Stablecoin-Sektor; bis September 2025 hält Tether 62,8 %, Circle 25,8 %. Durch die Einführung eigener Layer 1 (Arc und Stable/Plasma) festigen sie ihre Dominanz durch hohe Eintrittsbarrieren. Beispielsweise sammelte Plasma für sein Token-Sales-Limit 1 Milliarde US-Dollar an Goldreserven ein, was eine hohe Eintrittshürde darstellt.

Dennoch taucht eine subtile Bedrohung auf: stablecoin-neutrale Layer 1s. Stripe’s Tempo reduziert die Eintrittsbarrieren für Händler und das Konzentrationsrisiko für Regulierungsbehörden. Sollte Neutralität zum Standard werden, könnten die geschlossenen Burggräben von Circle und Tether zu Schwachstellen werden. Wenn Neutralität zum Standard wird, könnten Circle und Tether Netzwerkeffekte und Marktanteile verlieren. Das derzeitige Duopol könnte sich zu einem Oligopol entwickeln, in dem mehrere Chains um den Markt konkurrieren.

Fazit

Zusammenfassend lässt sich sagen, dass Stablecoins heute eine mächtige Anlageklasse mit einem Volumen von über 280 Milliarden US-Dollar darstellen, Emittenten enorme Gewinne erzielen und der Aufstieg von Stablecoin-gestützten Layer 1s drei wichtige Trends offenbart:

(1) Die Anbindung traditioneller Finanzmärkte an Krypto-native Infrastrukturen und der Eintritt in den wachsenden Devisenmarkt;

(2) Die Transformation des Zahlungsverkehrs durch die Beseitigung von Intermediären wie Mastercard und Visa;

(3) Die Neudefinition der Marktstruktur vom Duopol zum Oligopol.

Diese Veränderungen deuten auf eine größere Vision hin: Stablecoin-Emittenten wie Circle und Tether sowie neue Akteure wie Stripe’s Tempo sind nicht mehr nur Brücken zwischen Krypto und Fiat, sondern positionieren sich als Grundpfeiler der zukünftigen Finanzinfrastruktur.

Schließlich stellt sich für meine Leser die Frage: Wie werden diese Chains Produkt-Markt-Fit erreichen? Wird Circle’s Arc, Tether’s Stable/Plasma oder ein stablecoin-neutraler Herausforderer wie Tempo beim Handelsvolumen oder bei der institutionellen Akzeptanz die Nase vorn haben? Trotz Chancen und fragmentierter Liquidität bleiben Hürden bestehen. Teilen Sie gerne Ihre Gedanken!

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

2026: Das Jahr des Machtwechsels bei der Federal Reserve

Die Federal Reserve wird sich von der technokratisch-vorsichtigen Haltung der Powell-Ära lösen und sich einer neuen Mission zuwenden, bei der die Senkung der Kreditkosten mit dem klaren Ziel, die wirtschaftliche Agenda des Präsidenten voranzutreiben, Priorität erhält.

BTC hinkt dem globalen Geldmengenwachstum hinterher

Im Trend

Mehr[Englischer Long-Post] Rückblick auf die Entwicklung des Restaking-Sektors: Wahrheit, Missverständnisse und der noch nicht vollendete Weg

Babylon hat eine Partnerschaft mit Aave geschlossen, um ein natives, durch Bitcoin besichertes Kreditvergabeprodukt zu starten, das im April 2026 live gehen soll.