Wie beurteilt man, ob ein L1-Blockchain-Token angemessen bewertet ist: vollständige Methodik und Fallanalyse

Wie man den tatsächlichen Wert eines Tokens im Kryptomarkt bewertet, ist für Investoren stets eine Herausforderung. Verschiedene Token-Typen benötigen unterschiedliche Bewertungsrahmen und dürfen nicht über einen Kamm geschoren werden. Dieser Artikel konzentriert sich auf die Bewertungsmethoden von L1-Blockchain-Token und unterteilt diese weiter in General Purpose L1 (wie $ETH, $SOL, $BNB, $AVAX, $DOT, $ADA, $SUI) und Application L1 (wie $HYPE, $dYdX, $OSMO, $RUNE, $RENDER, $TON, $RON).

1. Einnahmen (Revenue)

Der erste Schritt der Bewertung ist die Überprüfung der Einnahmen, wobei entscheidend ist, ob die Einnahmen tatsächlich dem Token zugutekommen.

✅ Einschließlich: Rückkäufe, Verbrennungen, Dividenden an Tokenhalter, für die Protokollentwicklung verwendete Mittel.

❌ Nicht eingeschlossen: Einnahmen, die vollständig aus dem Ökosystem abfließen und keinen direkten Nutzen für den Token haben.

Wenn das Protokoll noch kein Jahr besteht, können die vierteljährlichen oder monatlichen Einnahmen auf ein Jahr hochgerechnet werden.

2. FDV/Revenue-Verhältnis

Das Verhältnis von FDV (Fully Diluted Valuation) zu den Einnahmen kann schnell einen ersten Eindruck vermitteln. Bei traditionellen Technologieunternehmen liegt dieses Verhältnis normalerweise zwischen 8 und 15.

In der Krypto-Welt ist dieses Verhältnis oft höher, kann aber dennoch als Referenz dienen.

3. Wachstum und Nutzerbindung (Growth & Traction)

Allein das FDV/Revenue-Verhältnis reicht nicht aus, es muss auch die On-Chain-Nutzung betrachtet werden:

Anzahl aktiver Adressen

Anzahl der Transaktionen

Transaktionsvolumen

TVL (Total Value Locked)

Die absoluten Werte sind nicht entscheidend, sondern der Trend ist am wichtigsten. Netzwerke mit kontinuierlichem Wachstum werden, selbst wenn sie derzeit klein sind, im Bewertungsmodell bereits für ihr zukünftiges Wachstum berücksichtigt.

4. Sicherheitsbudget (Security Budget)

Alle L1 benötigen ein Sicherheitsbudget, das hauptsächlich aus Transaktionsgebühren oder Token-Emissionen stammt. Der entscheidende Indikator ist die Nettoemissionsrate (Net Issuance Rate):

Nettoemissionsrate = (Emission – Verbrennung) / Gesamtmenge der Token

Wenn negativ → ausgezeichnet, da mehr verbrannt als emittiert wird, was dem Token deflationäre Eigenschaften verleiht.

Wenn positiv → Inflationsdruck, was für den Token nachteilig ist.

5. Zukünftige Unlocks (Future Unlocks)

Der Zeitplan für Token-Unlocks beeinflusst die Bewertung direkt:

Für Marketing oder Teamvergütung → negativ.

Für Entwicklung oder Rückvergütung an Tokenhalter → positiv.

Benchmark:

<10% Umlaufmenge → geringer Druck

10–30% → mittlerer Druck

30% → hoher Druck

Tools wie @Tokenomist_ai können zur Verfolgung von Unlock-Daten verwendet werden.

Fallstudien

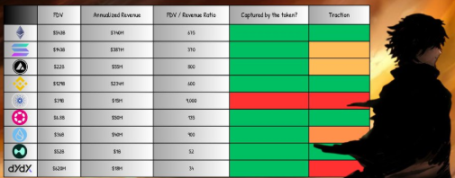

Ethereum ($ETH)

Einnahmen im letzten Jahr ≈ 740 Millionen US-Dollar.

100% der Einnahmen entfallen auf ETH (Verbrennung, Staking-Belohnungen, MEV-Zuteilung).

FDV/Revenue ≈ 675, deutlich über dem traditionellen Bereich.

Obwohl die Bewertung hoch erscheint, genießt ETH aufgrund seiner doppelten Rolle als „Wertspeicher + globale Settlement-Schicht“ und seines deflationären Potenzials einen strukturellen Aufschlag.

Solana ($SOL)

Einnahmen im letzten Jahr ≈ 387 Millionen US-Dollar.

FDV ≈ 14,3 Milliarden US-Dollar → FDV/Revenue ≈ 370.

Die hohe Bewertung basiert hauptsächlich auf dem hohen Durchsatz und dem Potenzial für Retail-Adoption.

Hyperliquid ($HYPE)

Einzigartiger Mechanismus: 100% der Einnahmen werden für Tokenrückkäufe verwendet, was den Tokenhaltern vollständig zugutekommt.

Einnahmen der letzten 90 Tage ≈ 255 Millionen US-Dollar → hochgerechnet ≈ 1 Milliarde US-Dollar pro Jahr.

FDV ≈ 5,2 Milliarden US-Dollar → FDV/Revenue ≈ 52, deutlich niedriger als bei ETH und SOL.

Derzeit beträgt der Marktanteil am CEX-Markt nur 4,9%, das Wachstumspotenzial ist enorm.

Fazit

Die Bewertung von L1-Blockchain-Token kann niemals so intuitiv sein wie bei traditionellen Unternehmen. Einnahmen und Fundamentaldaten bieten uns Ankerpunkte, aber die tatsächliche Preisbildung wird weitgehend von Spekulation und zukünftigen Erwartungen bestimmt.

Der Vergleich der Fallstudien zeigt:

Ethereum genießt einen langfristigen strukturellen Aufschlag;

Die Bewertung von Solana basiert stärker auf Narrativen und Adoption-Potenzial;

HYPE demonstriert das ideale Modell, bei dem Einnahmen direkt an die Tokenhalter zurückfließen.

Insgesamt besteht bei den meisten L1-Projekten nach wie vor eine deutliche Diskrepanz zwischen dem aktuell gelieferten Wert und ihrer Marktkapitalisierung, der Markt bleibt hochspekulativ. Investoren sollten bei der Bewertung sowohl harte Kennzahlen (Einnahmen, Unlocks, Sicherheitsbudget) als auch weiche Faktoren (Wachstumstrends, Narrative Premiums) berücksichtigen.

Mit anderen Worten: Der wahre Antrieb der Preisbildung im Kryptomarkt bleibt die Wette auf die Zukunft, nicht der aktuelle Cashflow.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Mars Morgenreport | Der Kryptomarkt erholt sich umfassend, Bitcoin steigt wieder über 94.500 US-Dollar; Der Entwurf des „CLARITY-Gesetzes“ wird voraussichtlich diese Woche veröffentlicht

Der Kryptomarkt erholt sich umfassend, Bitcoin durchbricht 94.500 US-Dollar, und US-Aktien mit Krypto-Bezug steigen größtenteils; der US-Kongress treibt das „CLARITY-Gesetz“ zur Regulierung von Kryptowährungen voran; SEC-Vorsitzender erklärt, dass verschiedene ICOs keine Wertpapiergeschäfte darstellen; Wale halten eine große Menge an ETH-Long-Positionen mit signifikanten Buchgewinnen. Zusammenfassung erstellt von Mars AI. Diese Zusammenfassung wurde vom Mars AI Modell generiert und deren Genauigkeit und Vollständigkeit befinden sich noch in der Weiterentwicklung.

Große Transformation der Federal Reserve: Von QT zu RMP – Wie wird sich der Markt bis 2026 drastisch verändern?

Der Artikel erörtert den Hintergrund, die Mechanismen und die Auswirkungen der Reserve Management Purchases (RMP)-Strategie der US-Notenbank nach der Beendigung der quantitativen Straffung (QT) im Jahr 2025 auf die Finanzmärkte. Die RMP gilt als technische Maßnahme zur Aufrechterhaltung der Liquidität des Finanzsystems, wird vom Markt jedoch als versteckte Lockerungspolitik interpretiert. Der Artikel analysiert die potenziellen Auswirkungen der RMP auf Risikoanlagen, regulatorische Rahmenbedingungen und die Fiskalpolitik und gibt strategische Empfehlungen für institutionelle Investoren. Zusammenfassung erstellt von Mars AI. Diese Zusammenfassung wurde von Mars AI generiert; die Genauigkeit und Vollständigkeit der Inhalte befindet sich noch in der Weiterentwicklung.

Allora integriert das TRON-Netzwerk und bringt dezentralisierte, KI-gestützte Prognosen für Entwickler

Zinserhöhung in Japan: Wird Bitcoin besser als erwartet standhalten?