Wenn Verkaufsdruck in Höhe von mehreren Milliarden auf einen 45%-Burn-Vorschlag trifft: Hyperliquid-Bewertungskampf eskaliert

Dieser Artikel untersucht einen radikalen inoffiziellen Vorschlag zum Token $HYPE der dezentralen Börse Hyperliquid, eingebracht von Investmentmanager Jon Charbonneau und unabhängiger Forscher Hasu. Der Kern des Vorschlags besteht darin, etwa 45 % des gesamten Angebots von $HYPE-Token zu vernichten, um das derzeit zu hohe FDV-Problem zu lösen, den tatsächlichen Umlaufwert besser widerzuspiegeln und so mehr institutionelle Investoren anzuziehen.

Originalautor: David, Deep Tide TechFlow

In letzter Zeit sind im Hype um Perp DEX zahlreiche neue Projekte wie Pilze aus dem Boden geschossen und fordern ständig die Vormachtstellung von Hyperliquid heraus.

Alle richten ihren Blick auf die Innovationen der neuen Player, sodass scheinbar übersehen wird, wie sich der Preis des Leit-Tokens $HYPE verändern könnte. Am direktesten mit der Preisentwicklung des Tokens verbunden ist jedoch das Angebot von $HYPE.

Das Angebot wird einerseits durch kontinuierliche Rückkäufe beeinflusst – das heißt, es wird ständig auf dem Sekundärmarkt gekauft, um den Umlauf zu verringern, also das Wasser im Pool zu reduzieren; andererseits durch Anpassungen des gesamten Angebotsmechanismus, was dem Zudrehen des Wasserhahns entspricht.

Schaut man sich das aktuelle Angebotsdesign von $HYPE genau an, gibt es tatsächlich ein Problem:

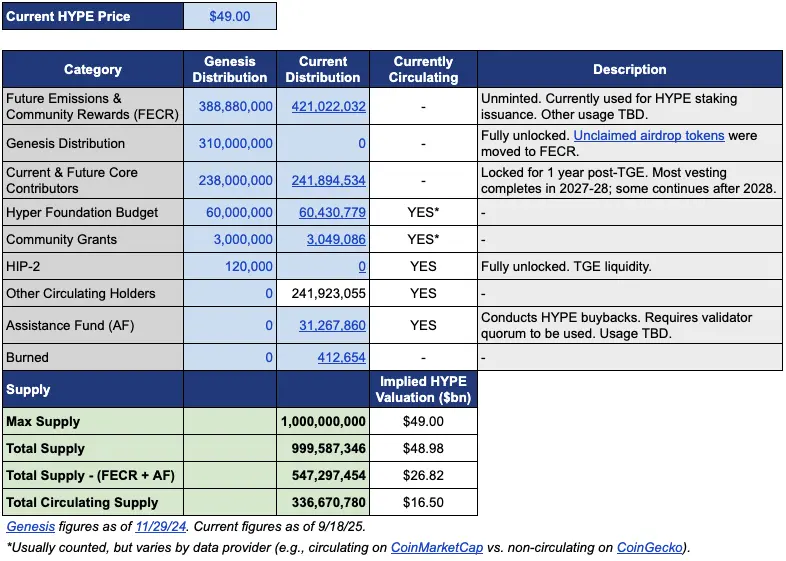

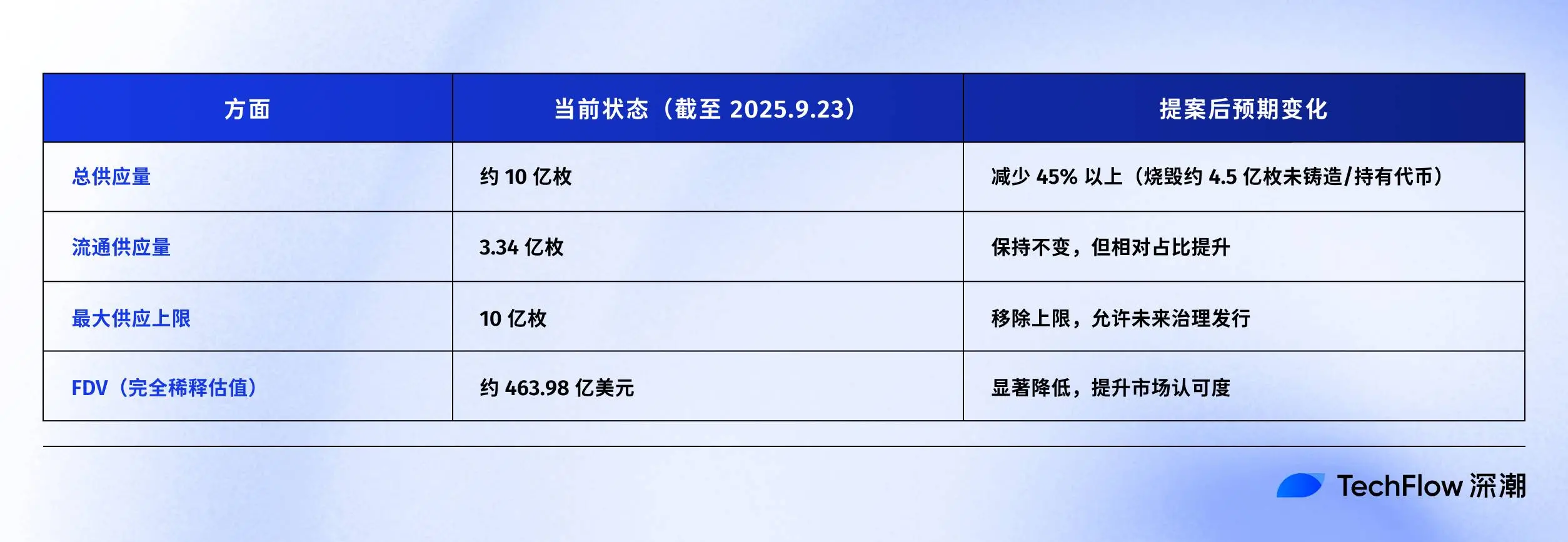

Das zirkulierende Angebot beträgt etwa 339 Millionen Token, die Marktkapitalisierung liegt bei rund 15,4 Milliarden US-Dollar; das Gesamtangebot nähert sich jedoch 1 Milliarde Token, der FDV liegt bei stolzen 46 Milliarden US-Dollar.

Die fast dreifache Differenz zwischen MC und FDV stammt hauptsächlich aus zwei Teilen. Ein Teil sind 421 Millionen Token, die für „zukünftige Emissionen und Community-Belohnungen“ (FECR) reserviert sind, sowie 31,26 Millionen Token im Aid Fund (AF).

Der Aid Fund ist das Konto, mit dem Hyperliquid mit den Protokolleinnahmen HYPE zurückkauft – täglich wird gekauft, aber nicht verbrannt, sondern gehalten. Das Problem ist, Investoren sehen die 46 Milliarden FDV und empfinden die Bewertung als zu hoch, selbst wenn tatsächlich nur ein Drittel im Umlauf ist.

Vor diesem Hintergrund veröffentlichten Investmentmanager Jon Charbonneau (DBA Asset Management, hält große HYPE-Positionen) und der unabhängige Forscher Hasu am 22. September einen inoffiziellen, sehr radikalen Vorschlag zu $HYPE; die Kurzfassung lautet:

Verbrennt 45 % des aktuellen $HYPE-Gesamtangebots, damit der FDV näher am tatsächlichen Umlaufwert liegt.

Dieser Vorschlag entfachte sofort eine heftige Community-Diskussion, zum Zeitpunkt der Veröffentlichung hatte der Beitrag bereits 410.000 Aufrufe.

Warum ist die Resonanz so groß? Wenn der Vorschlag tatsächlich angenommen wird, bedeutet das Verbrennen von 45 % des HYPE-Angebots, dass der Wert, den jeder Token repräsentiert, sich fast verdoppelt. Ein niedrigerer FDV könnte auch bisher zögernde Investoren anlocken.

Wir haben den Originalbeitrag des Vorschlags schnell zusammengefasst und wie folgt aufbereitet.

FDV reduzieren, damit HYPE nicht so teuer wirkt

Der Vorschlag von Jon und Hasu klingt einfach – 45 % des Angebots verbrennen – ist in der Umsetzung aber recht komplex.

Um diesen Vorschlag zu verstehen, muss man zunächst die aktuelle Angebotsstruktur von HYPE durchschauen. Laut der von Jon bereitgestellten Tabelle sind bei einem Preis von 49 US-Dollar (zum Zeitpunkt des Vorschlags) von den insgesamt 1 Milliarde HYPE-Token tatsächlich nur 337 Millionen im Umlauf, was einer Marktkapitalisierung von 16,5 Milliarden US-Dollar entspricht.

Aber wo sind die restlichen 660 Millionen Token?

Die beiden größten Blöcke sind: 421 Millionen Token, die für „zukünftige Emissionen und Community-Belohnungen“ (FECR) reserviert sind – ein riesiger Reservepool, dessen Verwendung und Zeitpunkt niemand kennt; außerdem 31,26 Millionen Token im Aid Fund (AF), der täglich HYPE kauft, aber nicht verkauft, sondern einfach hortet.

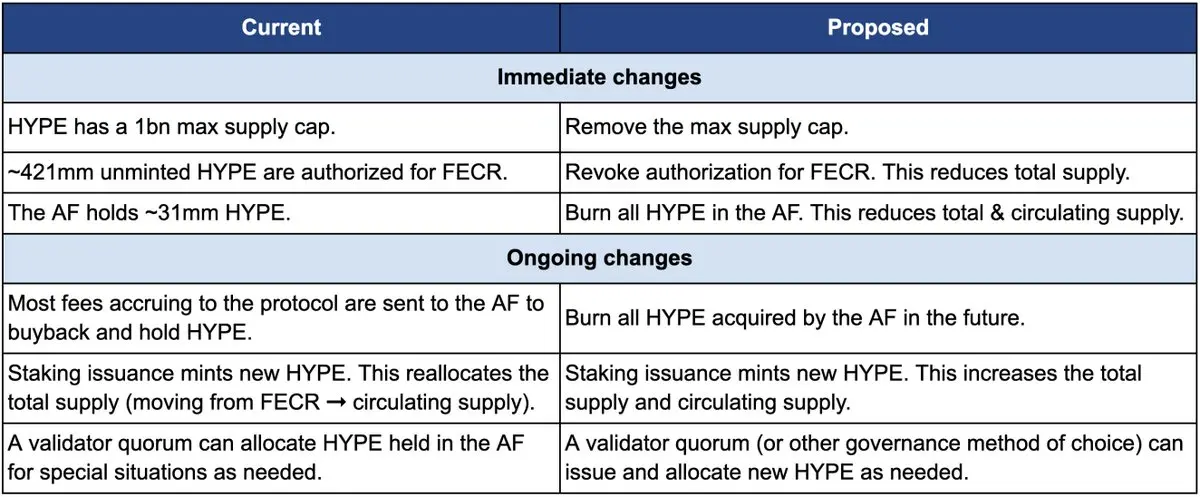

Wie soll verbrannt werden? Der Vorschlag umfasst drei Kernmaßnahmen:

Erstens: Widerruf der Autorisierung von 421 Millionen FECR-Token („zukünftige Emissionen und Community-Belohnungen“). Diese Token waren ursprünglich für zukünftige Staking-Belohnungen und Community-Incentives vorgesehen, aber es gibt keinen klaren Emissionszeitplan. Jon meint, anstatt diese Token wie ein Damoklesschwert über dem Markt schweben zu lassen, sollte die Autorisierung direkt widerrufen werden. Bei Bedarf kann die Emission durch Governance-Abstimmung erneut genehmigt werden.

Zweitens: Verbrennung der 31,26 Millionen HYPE, die vom Aid Fund (AF) gehalten werden, und zukünftige vom AF gekaufte HYPE sollen ebenfalls direkt verbrannt werden. Derzeit kauft der AF täglich mit Protokolleinnahmen (hauptsächlich 99 % der Handelsgebühren) HYPE zurück, das durchschnittliche tägliche Kaufvolumen liegt bei etwa 1 Million US-Dollar. Nach Jons Plan werden diese gekauften Token nicht mehr gehalten, sondern sofort verbrannt.

Drittens: Abschaffung des 1-Milliarde-Angebotslimits. Das klingt kontraintuitiv – wenn das Angebot reduziert werden soll, warum dann das Limit abschaffen?

Jon erklärt, dass ein festes Limit ein Überbleibsel des Bitcoin-21-Millionen-Modells ist und für die meisten Projekte keinen praktischen Sinn hat. Nach Abschaffung des Limits kann die Emission neuer Token (z. B. für Staking-Belohnungen) künftig durch Governance bestimmt werden, anstatt aus einem reservierten Pool verteilt zu werden.

Die folgende Vergleichstabelle zeigt die Veränderungen vor und nach dem Vorschlag deutlich: links der Status quo, rechts die Situation nach Umsetzung des Vorschlags.

Warum so radikal? Jon und Hasu nennen als Hauptgrund: Das Token-Angebotsdesign von HYPE ist ein buchhalterisches, kein wirtschaftliches Problem.

Das Problem liegt in der Berechnungsmethode von Plattformen wie CoinmarketCap.

Verbrannte Token, FECR-Reserven und AF-Bestände werden bei der Berechnung von FDV, Gesamtangebot und Umlaufangebot von jeder Plattform unterschiedlich behandelt. CoinMarketCap beispielsweise berechnet den FDV immer mit dem maximalen Angebot von 1 Milliarde, selbst wenn Token verbrannt wurden, wird nicht angepasst.

Das Ergebnis: Egal wie viel HYPE zurückgekauft oder verbrannt wird, der angezeigte FDV sinkt nicht.

Man sieht, die größte Veränderung des Vorschlags ist das Verschwinden der 421 Millionen FECR-Token und der 31 Millionen AF-Token, während das 1-Milliarde-Hardcap abgeschafft und künftig durch Governance-Entscheidungen ersetzt wird.

Jon schreibt im Vorschlag: „Viele Investoren, darunter einige der größten und etabliertesten Fonds, schauen nur auf die FDV-Zahl.“ Ein FDV von 46 Milliarden US-Dollar lässt HYPE teurer erscheinen als Ethereum – wer traut sich da noch zu kaufen?

Allerdings sind die meisten Vorschläge von Eigeninteresse geprägt. Jon stellt klar, dass sein DBA-Fonds eine „material position“ (bedeutende Position) in HYPE hält, ebenso wie er persönlich – bei einer Abstimmung würden sie zustimmen.

Am Ende des Vorschlags wird betont, dass diese Änderungen die relativen Anteile der bestehenden Inhaber nicht beeinflussen, die Fähigkeit von Hyperliquid zur Projektförderung nicht beeinträchtigen und auch den Entscheidungsmechanismus nicht verändern. In Jons Worten:

„Das macht das Buch einfach ehrlicher.“

Wenn „Community-Zuteilung“ zur stillschweigenden Regel wird

Aber wird die Community diesen Vorschlag akzeptieren? Die Kommentarspalte des Originalbeitrags ist bereits explodiert.

Haseeb Qureshi, Partner bei Dragonfly Capital, ordnet den Vorschlag in einen größeren Branchentrend ein:

„Es gibt einige 'heilige Kühe' in der Kryptoindustrie, die einfach nicht sterben – es ist Zeit, sie zu schlachten.“

Er bezieht sich auf eine stillschweigende Regel der gesamten Kryptoindustrie: Nach der Token-Generierung reserviert das Projektteam immer 40–50 % der Token für die „Community“. Das klingt sehr dezentralisiert und nach Web3, ist aber in Wirklichkeit eine Art Performance-Kunst.

Im Bullenmarkt 2021 überboten sich alle Projekte darin, wer „dezentraler“ ist. Also stand in den Tokenomics, dass 50 %, 60 % oder sogar 70 % an die Community gehen – je größer die Zahl, desto politisch korrekter.

Aber wie werden diese Token tatsächlich verwendet? Niemand kann es genau sagen.

Im schlimmsten Fall nutzen einige Projektteams die für die Community reservierten Token ganz nach Belieben – wann und wie sie wollen, unter dem schönen Vorwand „für die Community“.

Das Problem ist: Der Markt ist nicht dumm.

Haseeb verrät auch ein offenes Geheimnis: Professionelle Investoren halbieren bei der Bewertung eines Projekts automatisch die „Community-Reserven“.

Ein Projekt mit einem FDV von 50 Milliarden, aber 50 % „Community-Zuteilung“, wird von ihnen tatsächlich nur mit 25 Milliarden bewertet. Ohne klaren ROI sind diese Token nur Luftschlösser.

Genau das ist das Problem von HYPE. Von den 49 Milliarden FDV von HYPE sind über 40 % „zukünftige Emissionen und Community-Belohnungen“. Investoren schrecken bei dieser Zahl zurück.

Nicht weil HYPE schlecht ist, sondern weil die Zahlen zu wenig Substanz haben. Haseeb meint, Jons Vorschlag sei ein Anstoß, radikale, bisher undiskutierbare Ideen allmählich in den Mainstream zu bringen; wir müssen die Praxis, Token für „Community-Reserven“ zu reservieren, in der Kryptoindustrie hinterfragen.

Zusammengefasst ist die Meinung der Befürworter einfach:

Wenn Token verwendet werden sollen, dann über Governance – klar sagen, warum, wie viele und mit welchem erwarteten Nutzen. Transparent und rechenschaftspflichtig, nicht eine Blackbox.

Da der Beitrag sehr radikal ist, gibt es in den Kommentaren auch Gegenstimmen. Wir haben sie grob in drei Bereiche unterteilt:

Erstens: Ein Teil von HYPE muss als Risikoreserve gehalten werden.

Aus Risikomanagementsicht meinen einige, dass die 31 Millionen HYPE im Aid Fund AF nicht nur Vorrat, sondern auch Notfallmittel sind. Was, wenn es zu regulatorischen Strafen oder Hackerangriffen kommt? Wenn alle Reserven verbrannt werden, fehlt der Puffer in der Krise.

Zweitens: HYPE verfügt technisch bereits über vollständige Verbrennungsmechanismen.

Hyperliquid hat bereits drei natürliche Verbrennungsmechanismen: Verbrennung der Spot-Handelsgebühren, Verbrennung der HyperEVM-Gasgebühren, Verbrennung der Token-Auktionsgebühren.

Diese Mechanismen passen das Angebot automatisch je nach Plattformnutzung an – warum also künstlich eingreifen? Nutzungsgesteuerte Verbrennung ist gesünder als einmalige Verbrennung.

Drittens: Große Verbrennungen schaden den Anreizen.

Zukünftige Emissionen sind das wichtigste Wachstumsinstrument von Hyperliquid, um Nutzer zu belohnen und Beiträge zu honorieren. Wenn sie verbrannt werden, schneidet man sich ins eigene Fleisch. Außerdem werden große Staker blockiert. Ohne neue Token-Belohnungen – wer will dann noch staken?

Wem dienen die Token?

Oberflächlich betrachtet ist dies eine technische Diskussion darüber, ob Token verbrannt werden sollen oder nicht. Analysiert man jedoch die Positionen der Beteiligten, erkennt man, dass es eigentlich um Interessen geht.

Jon und Haseeb vertreten klar: Institutionelle Investoren sind die Hauptquelle für frisches Kapital.

Diese Fonds verwalten Milliarden, ihr Kauf kann die Preise wirklich bewegen. Aber sie trauen sich bei einem FDV von 49 Milliarden nicht einzusteigen. Deshalb muss diese Zahl angepasst werden, um HYPE für Institutionen attraktiver zu machen.

Die Community sieht das völlig anders. Für sie sind die täglichen Retail-Trader auf der Plattform das Fundament. Hyperliquid ist nicht durch VC-Geld groß geworden, sondern durch die Unterstützung von 94.000 Airdrop-Nutzern. Das Wirtschaftsmodell für Institutionen zu ändern, ist der falsche Weg.

Dieser Konflikt ist nicht neu.

Ein Blick in die DeFi-Geschichte zeigt: Fast jedes erfolgreiche Projekt stand an einem ähnlichen Scheideweg. Als Uniswap seinen Token herausgab, stritten Community und Investoren heftig um die Kontrolle über die Treasury.

Im Kern geht es immer um dasselbe: Dient ein On-Chain-Projekt dem großen Geld oder den Grassroots-Krypto-Natives?

Der Vorschlag scheint ersteren zu dienen: „Viele der größten und etabliertesten Fonds schauen nur auf den FDV.“ Die Botschaft ist klar: Um das große Geld anzuziehen, muss man nach deren Regeln spielen.

Vorschlagsautor Jon ist selbst institutioneller Investor, sein DBA-Fonds hält große Mengen HYPE. Wenn der Vorschlag durchkommt, profitieren vor allem Großanleger wie er. Weniger Angebot, potenziell steigender Preis, höherer Portfoliowert.

In Kombination mit der Tatsache, dass Arthur Hayes vor ein paar Tagen gerade 800.000 US-Dollar HYPE verkauft hat, um sich angeblich einen Ferrari zu kaufen, spürt man eine subtile zeitliche Komponente. Die frühesten Unterstützer cashen aus, und jetzt wird vorgeschlagen, Token zu verbrennen, um den Preis zu treiben – wem nützt das wirklich?

Bis zur Veröffentlichung hat sich Hyperliquid offiziell noch nicht geäußert. Aber unabhängig von der endgültigen Entscheidung hat diese Debatte bereits eine unbequeme Wahrheit ans Licht gebracht:

Getrieben vom Profit haben wir uns vielleicht nie wirklich für Dezentralisierung interessiert – wir haben es nur vorgetäuscht.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoin gewinnt in diesem Zyklus 732 Milliarden US-Dollar an neuem Kapital, während sich die Marktstruktur wandelt

Bitcoin Bollinger-Bänder wiederholen das 'parabolische' Bullen-Signal vom Ende 2023

Großbritannien verabschiedet Gesetz, das Krypto offiziell als dritte Art von Eigentum anerkennt

Kurze Zusammenfassung: Am Dienstag hat das Vereinigte Königreich ein Gesetz verabschiedet, das digitale Vermögenswerte als eine dritte Kategorie von Eigentum anerkennt. Der lokale Branchenverband CryptoUK erklärte, dass dies Kryptowährungen in Bezug auf damit verbundene Straftaten oder Rechtsstreitigkeiten eine „klarere rechtliche Grundlage“ verschafft.

Ethereum hält an der bullischen Trendlinie fest, während das Tageschart einen Ausbruch über 3.212 anvisiert