Wenn ein Ausverkauf von hundert Milliarden auf einen 45%-Burn-Vorschlag trifft, verschärft sich der Bewertungsstreit um Hyperliquid

Viele etablierte Fonds betrachten nur den TVL, während Hyperliquids jüngster mutiger Vorschlag offenbar darauf abzielt, großes Kapital zu bedienen.

Original Article Title: " Die Hälfte von $HYPE verbrennen? Ein radikaler Vorschlag entfacht Debatte um Hyperliquid-Bewertung"

Original Article Author: David, Deep Tide TechFlow

In letzter Zeit, im Zuge des Perp DEX-Booms, schießen neue Projekte wie Pilze aus dem Boden und fordern ständig die dominierende Position von Hyperliquid heraus.

Alle Augen richten sich auf die Innovation dieser neuen Akteure, sodass die potenzielle Kursentwicklung des $HYPE-Flaggschifftokens fast übersehen wurde. Und der direkteste Faktor für die Kursentwicklung des Tokens ist das Angebot von $HYPE.

Faktoren, die das Token-Angebot beeinflussen, sind laufende Rückkäufe, also das kontinuierliche Kaufen am Sekundärmarkt zur Reduzierung der Umlaufmenge, was den Liquiditätspool austrocknet; ein weiterer Faktor ist die Anpassung des gesamten Angebotsmechanismus, also im Grunde das Abdrehen des Wasserhahns.

Ein genauerer Blick auf das aktuelle Angebotsdesign von $HYPE offenbart ein Problem:

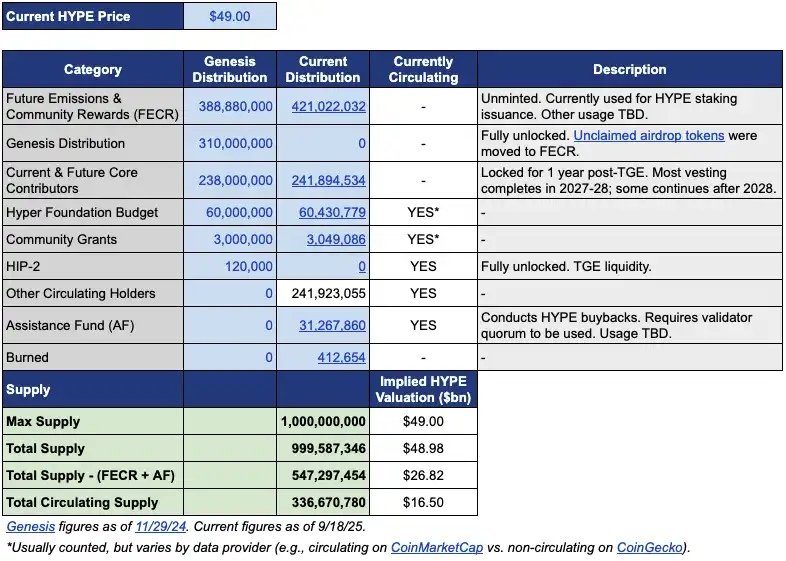

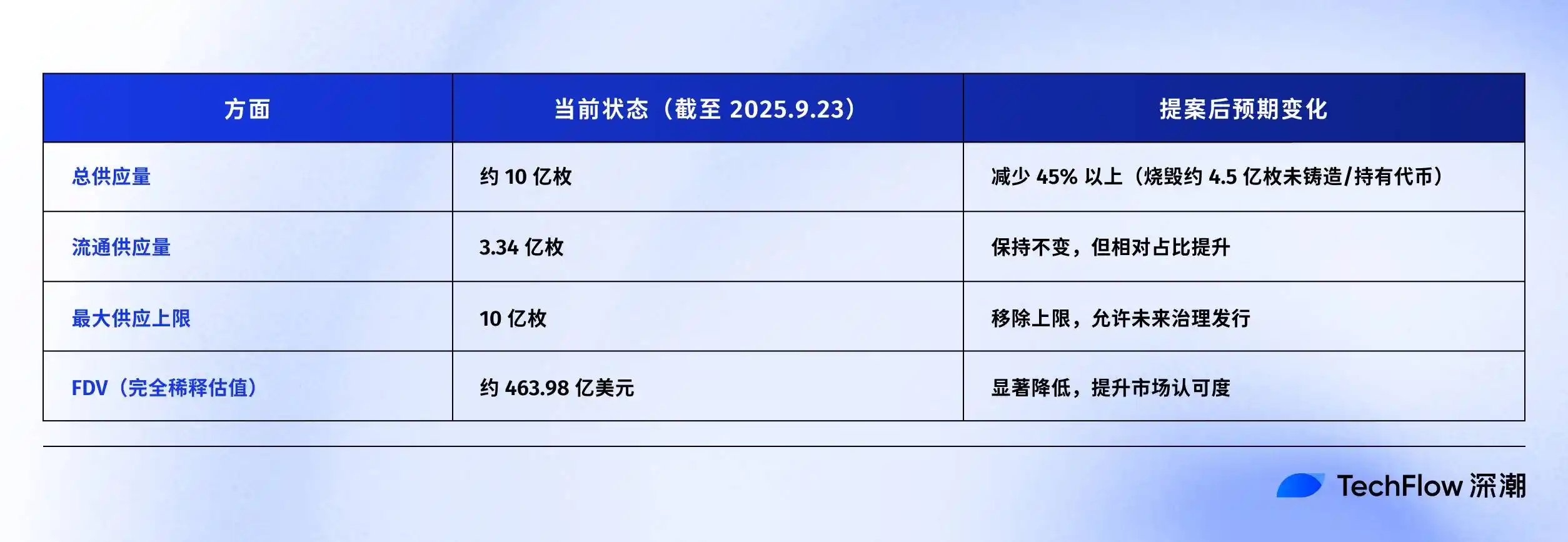

Das zirkulierende Angebot beträgt etwa 3,39 Milliarden Token, mit einer Marktkapitalisierung von rund 15,4 Milliarden Dollar; das Gesamtangebot liegt jedoch nahe bei 10 Milliarden Token, mit einer vollständig verwässerten Bewertung (FDV) von 46 Milliarden Dollar.

Die fast dreifache Lücke zwischen MC und FDV stammt hauptsächlich aus zwei Teilen. Ein Teil sind die 4,21 Milliarden Token, die für "Future Emissions and Community Rewards" (FECR) vorgesehen sind, der andere Teil sind die 31,26 Millionen Token, die im Aid Fund (AF) gehalten werden.

Der Aid Fund ist ein Konto, bei dem Hyperliquid HYPE mit Protokolleinnahmen zurückkauft, täglich kauft, aber nicht verbrennt, sondern hält. Das Problem ist, dass Investoren den FDV von 46 Milliarden Dollar oft als überbewertet wahrnehmen, obwohl tatsächlich nur ein Drittel im Umlauf ist.

Vor diesem Hintergrund veröffentlichten Fondsmanager Jon Charbonneau (DBA Asset Management, hält eine bedeutende HYPE-Position) und unabhängiger Forscher Hasu am 22. September einen inoffiziellen, äußerst radikalen Vorschlag zu $HYPE; die TL;DR-Version lautet:

Verbrennt 45% des aktuellen Gesamtangebots von $HYPE, um den FDV näher an den tatsächlichen Umlaufwert zu bringen.

Dieser Vorschlag entfachte schnell eine Diskussion in der Community, der Beitrag hatte zum Zeitpunkt des Schreibens 410.000 Aufrufe.

Warum eine so große Reaktion? Sollte der Vorschlag tatsächlich angenommen werden, würde das Verbrennen von 45% des HYPE-Angebots bedeuten, dass jeder HYPE-Token fast doppelt so viel wert wäre. Ein niedrigerer Fully Diluted Valuation (FDV) könnte zudem bisher zögerliche Investoren anziehen.

Wir haben den Originalbeitrag dieses Vorschlags schnell zusammengefasst und wie folgt organisiert.

Reduzierung des FDV, damit HYPE weniger teuer erscheint

Jons und Hasus Vorschlag mag auf den ersten Blick einfach erscheinen – 45% des Angebots verbrennen. Die tatsächliche Umsetzung ist jedoch recht komplex.

Um diesen Vorschlag zu verstehen, muss man zunächst die aktuelle Angebotsstruktur von HYPE begreifen. Laut der von Jon bereitgestellten Datentabelle sind bei einem Preis von 49 Dollar (dem Preis von HYPE zum Zeitpunkt ihres Vorschlags) von insgesamt 1 Milliarde existierenden HYPE-Token nur 337 Millionen tatsächlich im Umlauf, was einer Marktkapitalisierung von 16,5 Milliarden Dollar entspricht.

Aber wo sind die restlichen 660 Millionen geblieben?

Die beiden größten Brocken sind wie folgt: 421 Millionen sind für Future Emission and Community Rewards (FECR) vorgesehen, dienen als riesiger Reservepool, haben aber keinen festen Zeitplan oder Plan für die Zuteilung; zusätzlich befinden sich 31,26 Millionen im Besitz des Aid Fund (AF), einem Fonds, der täglich HYPE kauft, aber nicht verkauft, sondern nur hortet.

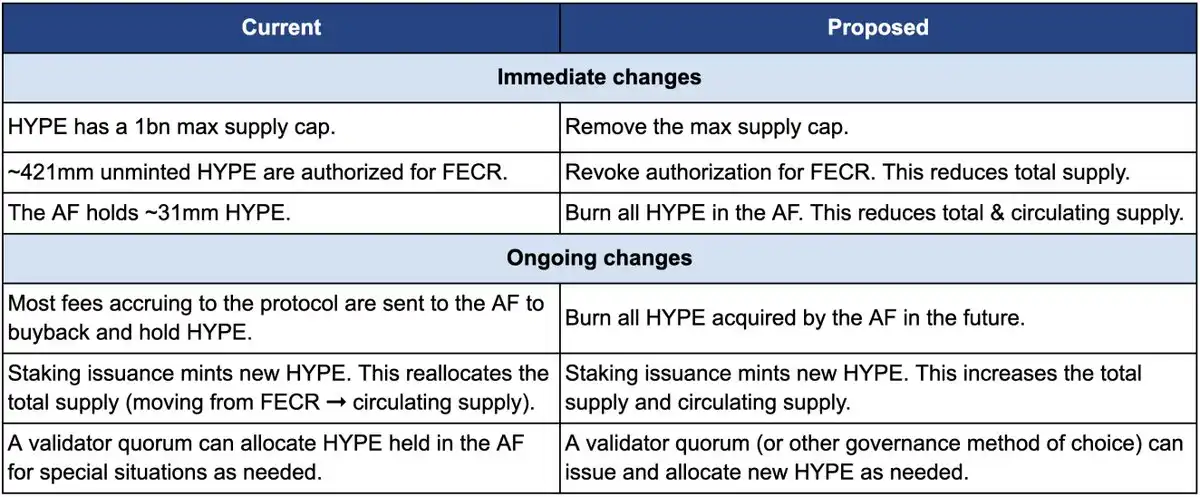

Diskutieren wir zunächst den Verbrennungsprozess. Der Vorschlag umfasst drei Kernmaßnahmen:

Erstens, widerruft die Autorisierung der 4,21 Milliarden FECR (Future Emission and Community Rewards) Token. Diese Token waren ursprünglich für zukünftige Staking-Belohnungen und Community-Anreize gedacht, hatten aber nie einen klaren Emissionsplan. Jon ist der Meinung, dass es besser wäre, die Autorisierung direkt zu widerrufen, anstatt diese Token wie ein Damoklesschwert über dem Markt hängen zu lassen. Bei Bedarf kann die Ausgabe durch eine Governance-Abstimmung erneut autorisiert werden.

Zweitens, zerstört die 31,26 Millionen HYPE, die vom Aid Fund (AF) gehalten werden, und alle zukünftigen HYPE-Käufe des AF werden ebenfalls direkt verbrannt. Derzeit kauft der AF täglich HYPE mit Protokolleinnahmen (hauptsächlich 99% der Transaktionsgebühren), mit einem durchschnittlichen täglichen Kaufvolumen von etwa 1 Million Dollar. Laut Jons Vorschlag werden diese gekauften Token nicht mehr gehalten, sondern sofort verbrannt.

Drittens, entfernt das Angebotslimit von 1 Milliarde Token. Das klingt vielleicht kontraintuitiv – wenn das Ziel die Angebotsreduzierung ist, warum dann das Limit aufheben?

Jon erklärte, dass das feste Angebotslimit ein Erbe des Bitcoin-21-Millionen-Modells sei und für die meisten Projekte keine praktische Bedeutung habe. Durch die Aufhebung des Limits kann bei zukünftigem Bedarf an Token-Emissionen (z.B. für Staking-Belohnungen) die genaue Menge durch Governance-Entscheidungen festgelegt werden, anstatt aus einem Reservepool verteilt zu werden.

Die folgende Vergleichstabelle zeigt deutlich die Veränderungen vor und nach dem Vorschlag: Die linke Seite stellt den aktuellen Zustand dar, die rechte Seite die Situation nach dem Vorschlag.

Warum eine so radikale Änderung? Jon und Hasu liefern den Kerngrund: Das Token-Angebotsdesign von HYPE ist ein buchhalterisches Problem, kein wirtschaftliches.

Das Problem liegt in den Berechnungsmethoden großer Datenplattformen wie CoinMarketCap.

Bezüglich verbrannter Token, FECR-Reserven und AF-Beständen gehen diese Plattformen bei der Berechnung von FDV, Gesamtangebot und Umlaufangebot völlig unterschiedlich vor. Zum Beispiel berechnet CoinMarketCap den FDV immer auf Basis eines maximalen Angebots von 10 Milliarden, selbst wenn Token verbrannt werden, ohne Anpassung.

Das Ergebnis ist, dass der angezeigte FDV unabhängig davon, wie viele HYPE zurückgekauft oder verbrannt werden, nicht sinkt.

Es ist ersichtlich, dass die bedeutendste Änderung im Vorschlag darin besteht, dass sowohl die 4,21 Milliarden FECR als auch die 31 Millionen AF verschwinden und das 10-Milliarden-Hardcap ebenfalls entfernt wird, sodass die Ausgabe bei Bedarf durch Governance erfolgt.

Im Vorschlag schrieb Jon: "Viele Investoren, darunter einige der größten, reifsten Fonds, schauen nur auf die FDV-Zahl an der Oberfläche." Ein FDV von 460 Milliarden Dollar lässt HYPE teurer erscheinen als Ethereum – wer würde da noch einsteigen?

Die meisten Vorschläge sind jedoch wie das Schwanzwedeln mit dem Hund. Jon erklärte ausdrücklich, dass der von ihm verwaltete DBA-Fonds eine "wesentliche Position" in HYPE hält und er persönlich ebenfalls, sodass sie im Falle einer Abstimmung alle dafür stimmen werden.

Der Vorschlag betont ausdrücklich, dass diese Änderungen die relativen Bestände der bestehenden Inhaber, die Fähigkeit der von Hyperliquid finanzierten Projekte oder den Entscheidungsmechanismus nicht beeinflussen werden. In Jons Worten,

"Das dient nur dazu, das Hauptbuch ehrlicher zu machen."

Wenn "Community Allocation" zur De-facto-Regel wird

Aber wird der Vorschlag von der Community akzeptiert? Der Kommentarbereich des Originalbeitrags ist bereits explodiert.

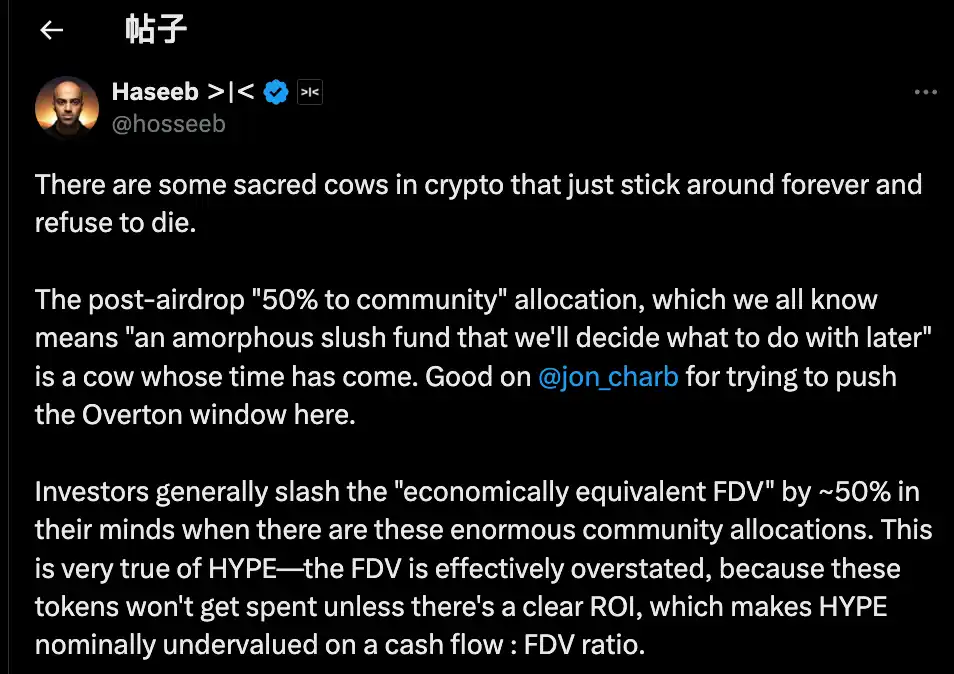

Darunter ordnete Dragonfly Capital Partner Haseeb Qureshi diesen Vorschlag in ein größeres branchenweites Phänomen ein:

"Es gibt einige 'heilige Kühe' in der Kryptoindustrie, die einfach nicht sterben wollen, und es ist Zeit, sie zu schlachten."

Er bezieht sich auf eine ungeschriebene Regel in der gesamten Kryptoindustrie: Nach der Token-Generierung müssen Projektteams immer eine sogenannte 40-50% Token-Zuteilung für die "Community" reservieren. Das klingt sehr dezentralisiert und Web3, ist in Wirklichkeit aber eher eine Performance.

Im Jahr 2021, auf dem Höhepunkt des Bullenmarktes, wetteiferten alle Projekte darum, "dezentralisierter" zu sein. Daher wurde es in den Tokenomics üblich, 50%, 60% oder sogar 70% der Community zuzuschreiben – je größer die Zahl, desto politisch korrekter.

Aber wie werden diese Token tatsächlich genutzt? Niemand kann das klar erklären.

Aus einer böswilligeren Perspektive betrachtet, ist für einige Projektteams die realistischere Situation bei der Zuteilung von Token an die Community, dass sie diese nach Belieben und unter dem Vorwand "für die Community" verwenden.

Das Problem ist, dass der Markt nicht dumm ist.

Haseeb enthüllte auch ein offenes Geheimnis: Professionelle Investoren rechnen diese "Community-Reserven" bei der Bewertung von Projekten automatisch um 50% ab.

Für ein Projekt mit einem FDV von 500 Milliarden Dollar, aber einer 50%igen "Community Allocation", beträgt die tatsächliche Bewertung in ihren Augen nur 250 Milliarden Dollar. Sofern es keinen klaren ROI gibt, sind diese Token nur Luftschlösser.

Das ist auch das Problem, mit dem HYPE konfrontiert ist. Innerhalb des FDV von 490 Milliarden Dollar bei HYPE sind über 40% für "future emissions and community rewards" reserviert. Investoren sehen diese Zahl und zögern.

Nicht, weil HYPE schlecht ist, sondern weil die Zahlen auf dem Papier zu abstrakt sind. Haseeb ist der Ansicht, dass Jons Vorschlag dazu beiträgt, ursprünglich unaussprechliche radikale Ideen schrittweise in akzeptable Mainstream-Standpunkte zu verwandeln; wir müssen die Branchen-Norm der Token-Zuteilung an die "Community Reserve" hinterfragen.

Zusammengefasst sind die Ansichten der Unterstützer klar:

Wer Token verwenden will, soll Governance befolgen, klar erklären, warum sie ausgegeben werden, wie viele ausgegeben werden und welche erwartete Rendite es gibt. Transparenz, Rechenschaftspflicht, kein Blackbox-System.

Da dieser Beitrag als zu radikal gilt, gibt es im Kommentarbereich auch einige Gegenstimmen. Wir haben sie in drei Hauptpunkte zusammengefasst:

Erstens, ein Teil von HYPE muss als Reserve für Risiken gehalten werden.

Aus Risikomanagementsicht glauben einige, dass die 31 Millionen HYPE im Aid Fund AF nicht nur Bestände, sondern auch Notfallfonds sind. Was, wenn es eine behördliche Strafe oder eine Entschädigung nach einem Hackerangriff gibt? Das Verbrennen aller Reserven entspricht dem Verlust des Puffers in Krisenzeiten.

Zweitens, HYPE hat bereits einen umfassenden Zerstörungsmechanismus.

Hyperliquid verfügt bereits über drei natürliche Zerstörungsmechanismen: Spot-Handelsgebühren-Zerstörung, HyperEVM-Gasgebühren-Zerstörung und Token-Auktionsgebühren-Zerstörung.

Diese Mechanismen passen das Angebot automatisch an die Plattformnutzung an – warum also künstlich eingreifen? Zerstörung basierend auf Nutzung ist gesünder als einmalige Zerstörung.

Drittens, großflächige Zerstörung ist nicht förderlich für Anreize.

Future Emissions sind das wichtigste Wachstumsinstrument von Hyperliquid, um Nutzer zu incentivieren und Mitwirkende zu belohnen. Sie zu verbrennen, wäre wie sich ins eigene Bein zu schießen. Außerdem würden große Staker blockiert. Wenn es keine neuen Token-Belohnungen gibt, wer würde dann noch staken?

Wem dient das Token?

Auf den ersten Blick ist dies eine technische Diskussion darüber, ob Token verbrannt werden sollen oder nicht. Analysiert man jedoch die Positionen der einzelnen Parteien, erkennt man, dass der Streit eigentlich eine Frage der Perspektive ist.

Jon und Haseeb vertreten klar die Ansicht: Institutionelle Investoren sind die Hauptquelle für zusätzliches Kapital.

Diese Fonds verwalten Milliarden von Dollar, und ihre Käufe können die Preise wirklich bewegen. Das Problem ist jedoch, dass sie sich scheuen, in ein Projekt mit einem FDV von 490 Milliarden Dollar einzusteigen. Daher muss diese Zahl angepasst werden, um HYPE für Institutionen attraktiver zu machen.

Die Sicht der Community ist völlig anders. Für sie sind die Retail-Trader, die täglich auf der Plattform handeln, das Fundament. Hyperliquid steht heute dort, wo es ist, nicht wegen VC-Geldern, sondern wegen der Unterstützung von 94.000 Airdrop-Nutzern. Das Wirtschaftsmodell zu ändern, um Institutionen zu gefallen, wäre eine Umkehrung der Verhältnisse.

Dieser Streit ist nicht neu.

Ein Blick in die DeFi-Geschichte zeigt, dass fast jedes erfolgreiche Projekt an einem ähnlichen Scheideweg stand. Als Uniswap sein Token einführte, stritten sich Community und Investoren heftig über die Kontrolle des Treasury.

Im Kern steht immer die gleiche Frage: Dient ein On-Chain-Projekt dem großen Geld oder den Grassroots-Krypto-Natives?

Dieser Vorschlag scheint eher für Ersteres zu sprechen, denn "viele der größten, reifsten Fonds schauen nur auf den FDV." Die Implikation ist klar: Um diese großen Akteure anzuziehen, muss man nach ihren Regeln spielen.

Der Vorschlagende, Jon, ist selbst institutioneller Investor, und sein DBA-Fonds hält eine große Menge HYPE. Sollte der Vorschlag angenommen werden, wäre der größte Nutznießer genau so ein Wal. Mit der Angebotsreduzierung könnte der Coin-Preis steigen und der Wert der Bestände explodieren.

In Kombination mit der Tatsache, dass Arthur Hayes vor wenigen Tagen HYPE im Wert von 800.000 Dollar verkauft und dabei scherzhaft von einem Ferrari-Kauf gesprochen hat, lässt sich ein sensibles Timing erahnen. Die frühesten Unterstützer steigen aus, und jetzt schlägt jemand eine Token-Verbrennung zur Kurssteigerung vor. Wer wird hier eigentlich auf Händen getragen?

Zum Zeitpunkt des Schreibens hat Hyperliquid noch keine offizielle Stellungnahme abgegeben. Aber unabhängig von der endgültigen Entscheidung hat diese Debatte bereits eine unbequeme Wahrheit ans Licht gebracht, der sich niemand stellen will:

Mit dem Profit im Vordergrund haben wir uns vielleicht nie wirklich für Dezentralisierung interessiert, sondern nur so getan.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Die französische Großbank BPCE startet In-App-Kryptowährungshandel-Dienste

Beobachten Sie die dynamischen Veränderungen bei Bitcoin- und Altcoin-ETFs

Kurz gefasst: Bitcoin- und Altcoin-ETFs verzeichnen dynamische Veränderungen bei Zuflüssen und Abflüssen. XRP- und Solana-ETFs ziehen bemerkenswerte Aufmerksamkeit und Aktivitäten von Investoren auf sich. Institutionen erkunden diversifizierte Krypto-ETFs für ein strategisches Risikomanagement.