Grayscale fasst die im Q3 am besten performenden Vermögenswerte zusammen – welche Faktoren werden das Q4 antreiben?

In letzter Zeit haben sich vier Hauptthemen auf dem Markt besonders hervorgetan: digitale Asset-Treasuries (DAT), die zunehmende Akzeptanz von Stablecoins, das steigende Handelsvolumen an Börsen sowie das Wachstum dezentraler Perpetual-Kontrakte.

Originaltitel: Grayscale Research Insights: Crypto Sectors in Q4 2025

Originalquelle: Grayscale

Originalübersetzung: Jinse Finance

Wichtige Punkte dieses Artikels:

· Im Q3 2025 erzielten alle sechs Kryptowährungssektoren positive Preisrenditen, während sich die Fundamentaldaten gemischt entwickelten. „Kryptowährungssektoren“ ist unser proprietärer Rahmen, der in Zusammenarbeit mit dem Indexanbieter FTSE/Russell entwickelt wurde, um den digitalen Vermögensmarkt zu organisieren und Renditen zu messen.

· Bitcoin schnitt schlechter ab als andere Kryptowährungen, und die Renditemuster der anderen Kryptowährungen können als „Altcoin-Saison“ betrachtet werden – wenn auch mit Unterschieden zu früheren Perioden.

· Das Ranking der Top 20 Token im Q3 (basierend auf volatilitätsbereinigten Preisrenditen) hebt die Bedeutung von Stablecoin-Gesetzgebung und -Adoption, das gestiegene Handelsvolumen an zentralisierten Börsen sowie die Bedeutung von Digital Asset Treasuries (DAT) hervor.

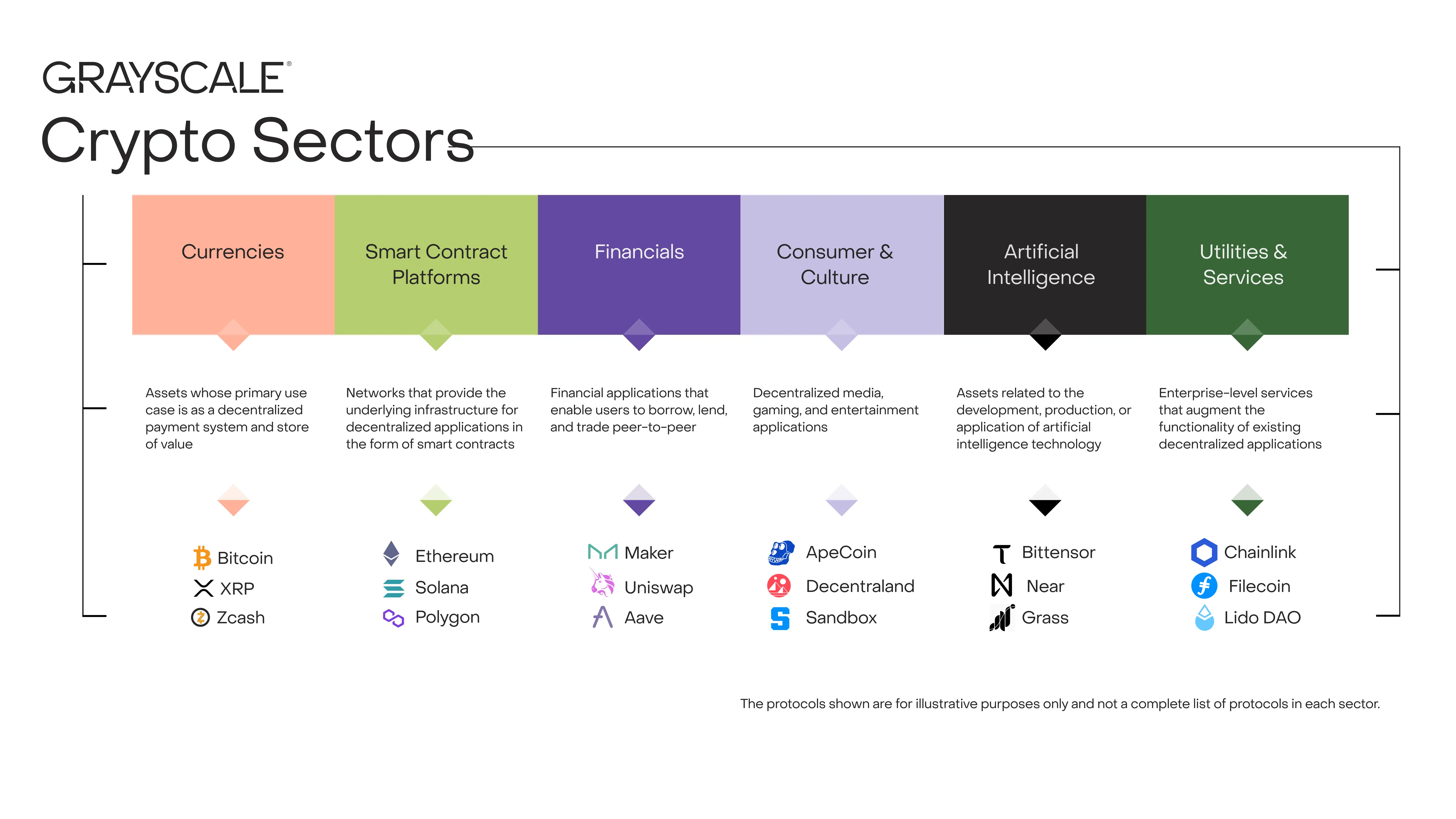

Jeder Vermögenswert im Kryptobereich ist in irgendeiner Weise mit Blockchain-Technologie verbunden und teilt dieselbe grundlegende Marktstruktur – aber die Gemeinsamkeiten enden hier. Diese Anlageklasse umfasst eine breite Palette von Softwaretechnologien, die in Bereichen wie Konsumfinanzierung, Künstliche Intelligenz (AI), Medien und Unterhaltung Anwendung finden. Um die Daten zu ordnen, verwendet Grayscale Research eine proprietäre Taxonomie und Indexreihe, die in Zusammenarbeit mit FTSE/Russell entwickelt wurde, die sogenannten „Crypto Sectors“. Der Rahmen der „Crypto Sectors“ umfasst sechs verschiedene Teilmärkte (siehe Abbildung 1). Insgesamt enthalten sie 261 Token mit einer Gesamtmarktkapitalisierung von 3.5 Billionen US-Dollar.

Abbildung 1: Das „Crypto Sectors“-Framework hilft, den Markt für digitale Vermögenswerte zu organisieren

Messung der Blockchain-Fundamentaldaten

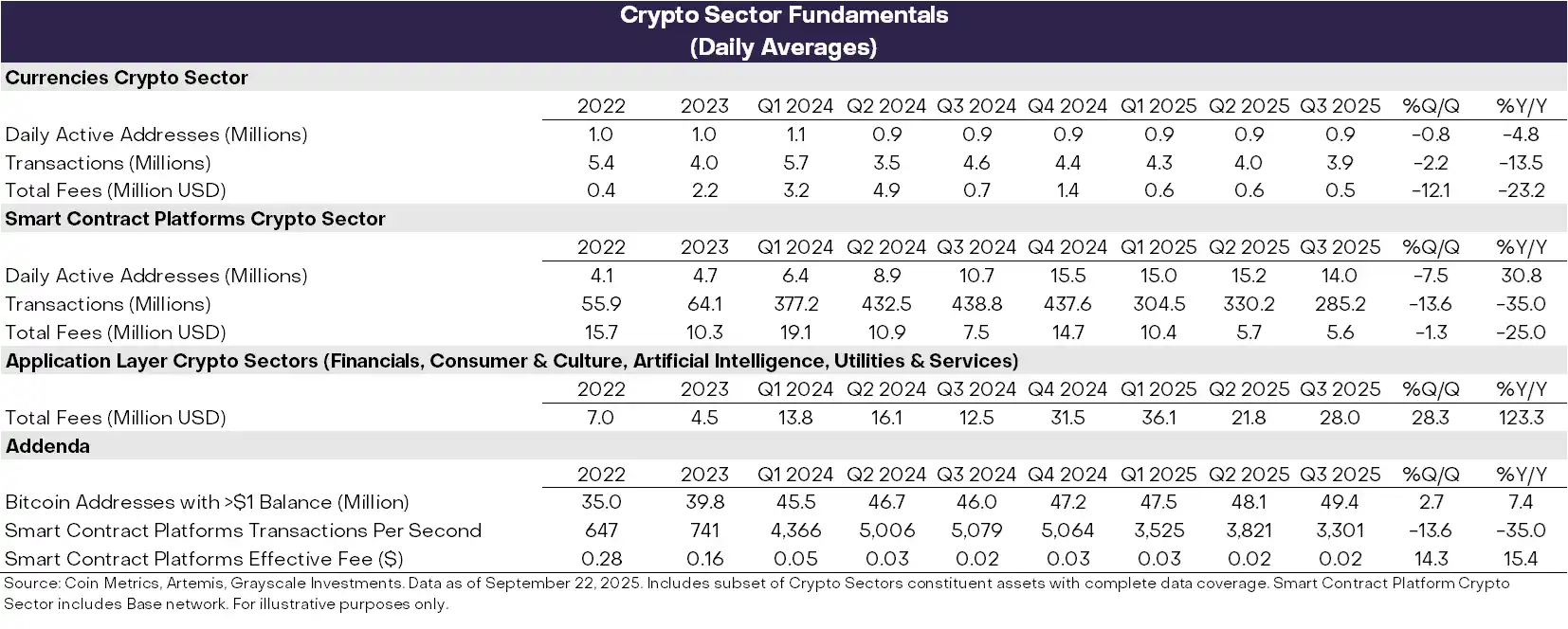

Blockchains sind keine Unternehmen, aber ihre wirtschaftliche Aktivität und finanzielle Gesundheit kann auf ähnliche Weise gemessen werden. Die drei wichtigsten On-Chain-Aktivitätsindikatoren sind Nutzer, Transaktionen und Transaktionsgebühren. Da Blockchains anonym sind, verwenden Analysten häufig „aktive Adressen“ (Blockchain-Adressen mit mindestens einer Transaktion) als unvollkommenen Ersatz für die Nutzerzahl.

Im Q3 entwickelten sich die fundamentalen Indikatoren für die Blockchain-Gesundheit uneinheitlich (siehe Abbildung 2). Auf der negativen Seite gingen die Nutzerzahlen, das Transaktionsvolumen und die Gebühren in den Sektoren Währungen und Smart-Contract-Plattformen im Vergleich zum Vorquartal zurück. Insgesamt ist seit Q1 2025 die spekulative Aktivität rund um Meme-Coins zurückgegangen, was zu einem Rückgang des Transaktionsvolumens und der Aktivität führte.

Erfreulicher ist, dass die Gebühren für Blockchain-basierte Anwendungen im Quartalsvergleich um 28 % gestiegen sind. Dieses Wachstum wurde durch die konzentrierte Aktivität einiger weniger führender Anwendungen nach Gebühreneinnahmen angetrieben: (i) Jupiter, eine auf Solana basierende dezentrale Börse; (ii) Aave, das führende Kreditprotokoll im Kryptobereich; und (iii) Hyperliquid, eine führende Börse für Perpetual Futures. Auf Jahresbasis übersteigen die Gebühreneinnahmen auf Anwendungsebene nun 10 Milliarden US-Dollar. Blockchains sind sowohl Netzwerke für digitale Transaktionen als auch Plattformen für Anwendungen. Höhere Anwendungsgebühren können daher als Zeichen für die zunehmende Verbreitung von Blockchain-Technologie gewertet werden.

Abbildung 2: Im Q3 2025 zeigten die Fundamentaldaten der einzelnen Kryptosektoren unterschiedliche Entwicklungen

Verfolgung der Preisentwicklung

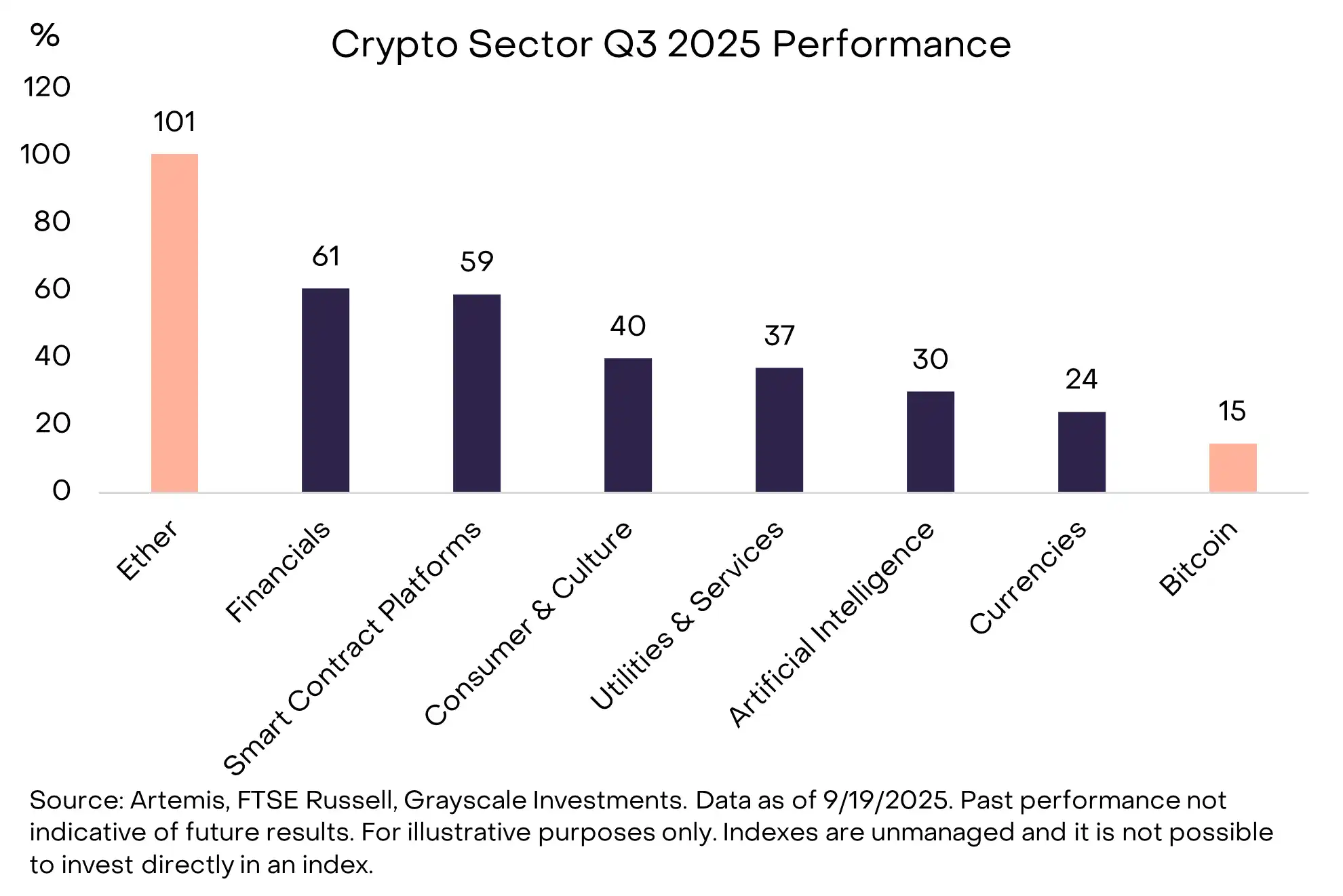

Im Q3 2025 erzielten alle sechs Kryptosektoren positive Renditen (siehe Abbildung 3). Bitcoin schnitt schlechter ab als andere Teilmärkte; dieses Renditemuster kann als „Altcoin-Saison“ im Kryptobereich betrachtet werden – wenn auch anders als in früheren Perioden mit sinkender Bitcoin-Dominanz. Angetrieben durch das gestiegene Handelsvolumen an zentralisierten Börsen (CEX) führte der Finanz-Kryptosektor das Feld an, während der Smart-Contract-Plattform-Sektor möglicherweise von Stablecoin-Gesetzgebung und -Adoption profitierte (Smart-Contract-Plattformen sind Netzwerke, auf denen Nutzer Stablecoins für Peer-to-Peer-Zahlungen verwenden). Obwohl alle Kryptosektoren positive Renditen erzielten, hinkte der AI-Kryptosektor hinterher, was die schwache Performance von AI-Aktien widerspiegelt. Auch der Währungssektor schnitt unterdurchschnittlich ab, was auf den relativ moderaten Preisanstieg von Bitcoin zurückzuführen ist.

Abbildung 3: Bitcoin schnitt schlechter ab als andere Kryptosektoren

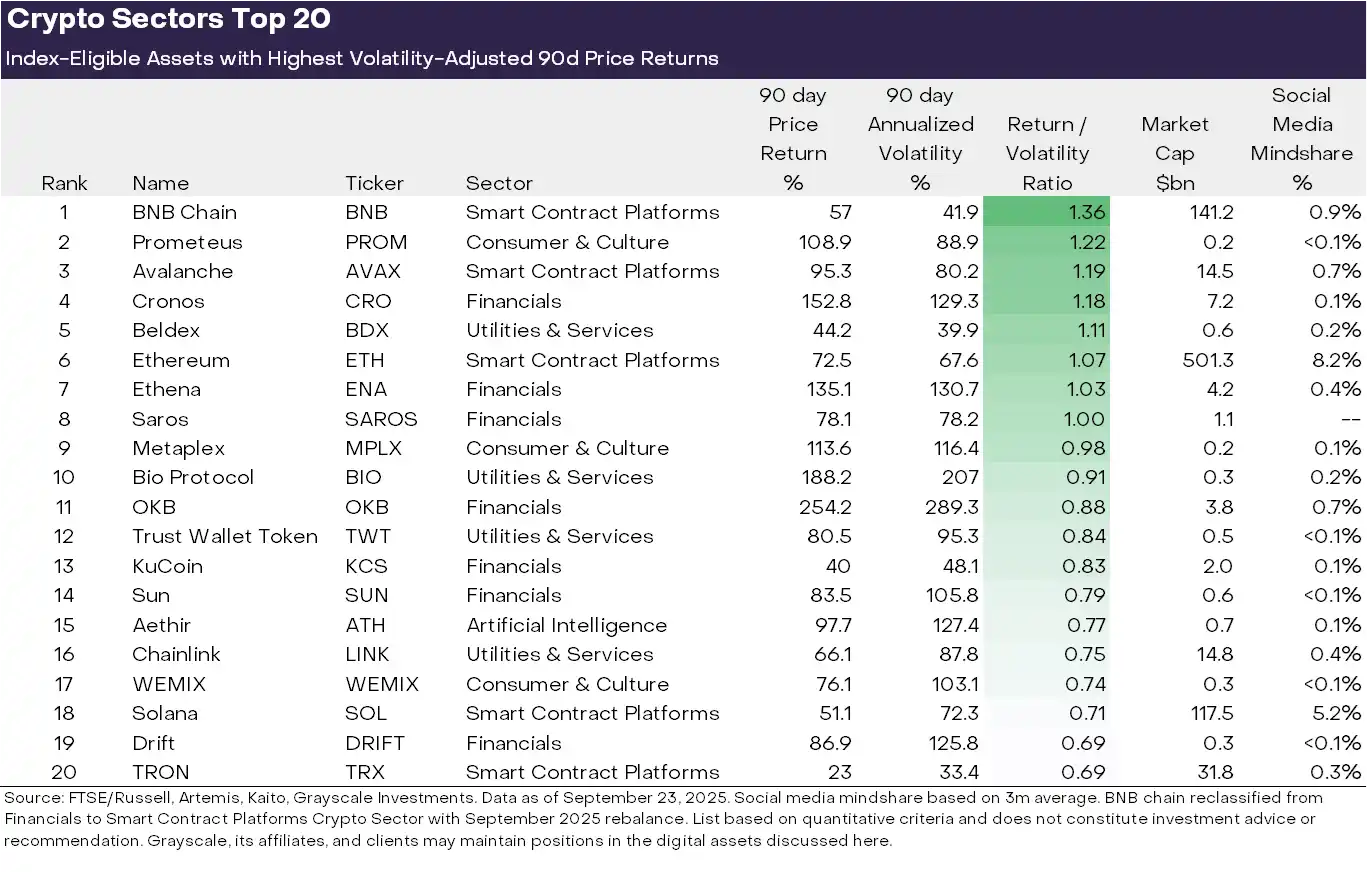

Die Vielfalt der Krypto-Assetklasse bedeutet, dass sich führende Themen und Marktführerschaft häufig abwechseln. Abbildung 3 zeigt die Top 20 indexfähigen Token im Q3 2025, basierend auf volatilitätsbereinigten Preisrenditen. Die Liste enthält einige Large-Cap-Token mit einer Marktkapitalisierung von mehr als 10 Milliarden US-Dollar, darunter ETH, BNB, SOL, LINK und AVAX, sowie einige Token mit einer Marktkapitalisierung von weniger als 500 Millionen US-Dollar. Der Finanz-Kryptosektor (sieben Vermögenswerte) und der Smart-Contract-Plattform-Sektor (fünf Vermögenswerte) sind in den Top 20 dieses Quartals am stärksten vertreten.

Abbildung 4: Die leistungsstärksten Vermögenswerte der einzelnen Kryptosektoren, gemessen an risikoadjustierten Renditen

Wir sind der Meinung, dass vier große Themen die jüngste Marktperformance besonders geprägt haben:

(1) Digital Asset Treasuries (DAT): Im vergangenen Quartal stieg die Zahl der DATs sprunghaft an: Börsennotierte Unternehmen halten Kryptowährungen in ihren Bilanzen und nutzen sie als Investitionsinstrument für Aktionäre. Unter den Top 20 Token befinden sich mehrere, die von der Schaffung neuer DATs profitieren könnten, darunter ETH, SOL, BNB, ENA und CRO.

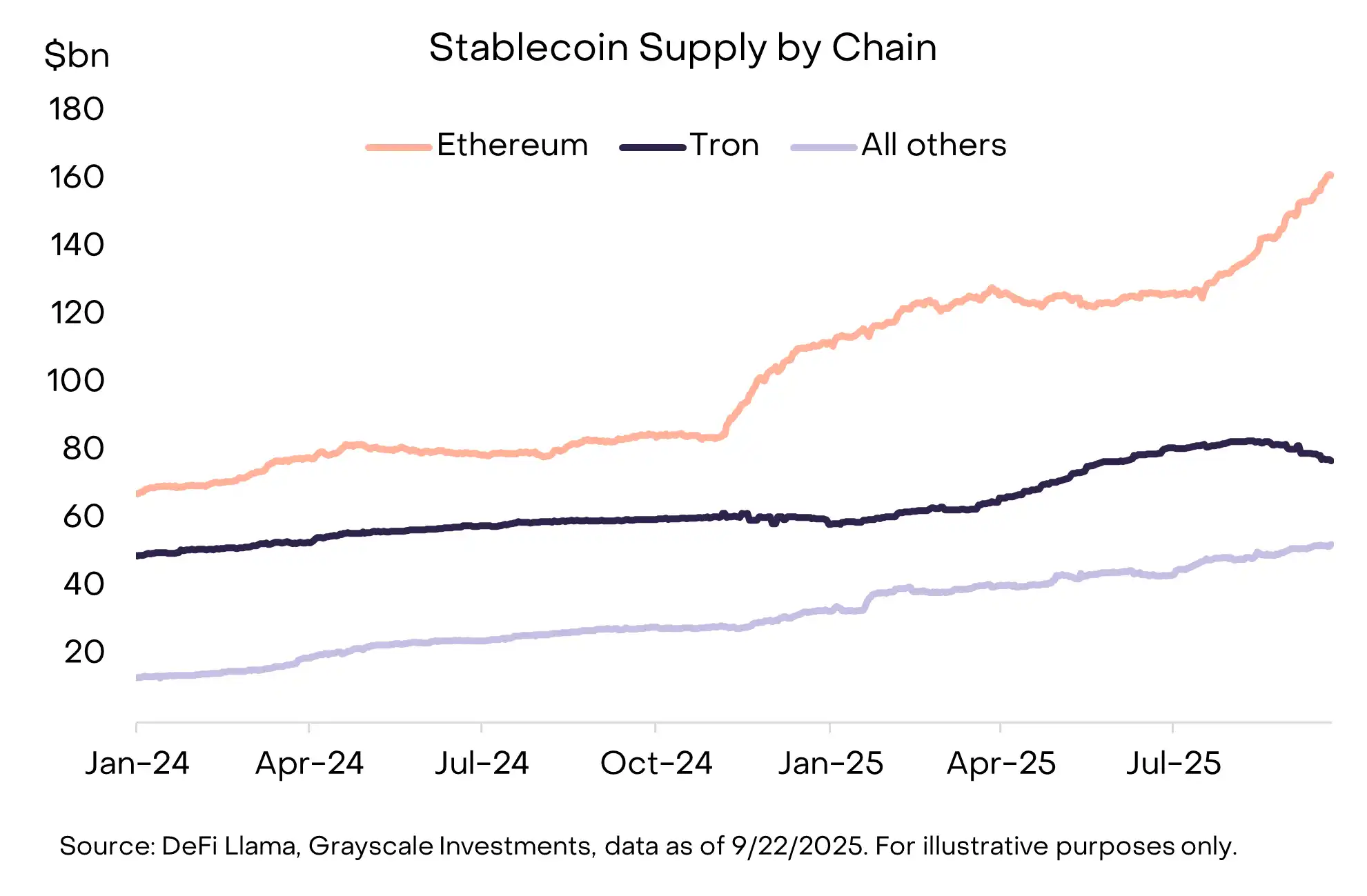

(2) Stablecoin-Adoption: Ein weiteres wichtiges Thema des letzten Quartals war die Gesetzgebung und Adoption von Stablecoins. Am 18. Juli unterzeichnete Präsident Trump den „GENIUS Act“, der einen umfassenden Regulierungsrahmen für Stablecoins in den USA schafft. Nach Inkrafttreten des Gesetzes beschleunigte sich die Stablecoin-Adoption, und das zirkulierende Angebot stieg um 16 % auf über 290 Milliarden US-Dollar (siehe Abbildung 4). Hauptprofiteure sind Smart-Contract-Plattformen, die Stablecoins verwahren, darunter ETH, TRX und AVAX – wobei das Stablecoin-Transaktionsvolumen bei AVAX besonders stark anstieg. Auch der Stablecoin-Emittent Ethena (ENA) erzielte starke Preisrenditen, obwohl sein USDe-Stablecoin nicht den Anforderungen des Gesetzes entspricht (USDe wird im DeFi-Bereich weit verbreitet, während Ethena einen neuen, gesetzeskonformen Stablecoin eingeführt hat).

Abbildung 5: Das Stablecoin-Angebot stieg in diesem Quartal, angeführt von Ethereum

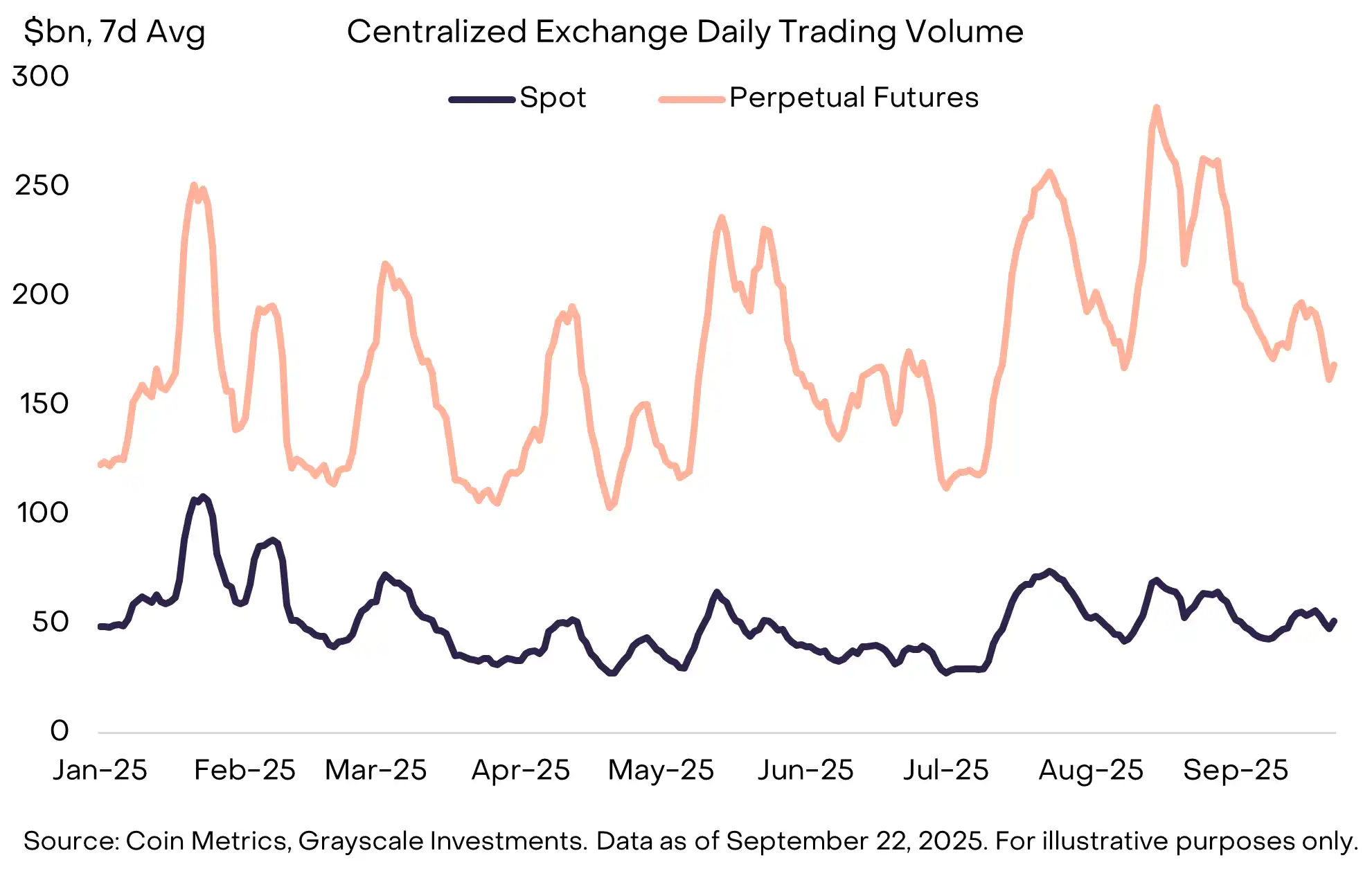

(3) Steigendes Börsenhandelsvolumen: Börsen sind ein weiteres zentrales Thema; im August erreichte das Handelsvolumen an zentralisierten Börsen ein neues Hoch seit Januar (siehe Abbildung 5). Das gestiegene Volumen scheint mehreren mit zentralisierten Börsen verbundenen Vermögenswerten zugute gekommen zu sein, darunter BNB, CRO, OKB und KCS, die alle in den Top 20 vertreten sind (in einigen Fällen sind diese Vermögenswerte auch mit Smart-Contract-Plattformen verbunden).

(4) Gleichzeitig setzen dezentrale Perpetual-Kontrakte ihren starken Trend fort. Die führende Perpetual-Börse Hyperliquid verzeichnete ein rasantes Wachstum und rangierte im Quartal bei den Gebühreneinnahmen unter den Top 3. Der kleinere Wettbewerber DRIFT schaffte es nach einem starken Anstieg des Handelsvolumens in die Top 20 der Kryptoindustrie. Ein weiteres dezentrales Perpetual-Protokoll, ASTER, wurde Mitte September eingeführt und wuchs innerhalb einer Woche von einer Marktkapitalisierung von 145 Millionen US-Dollar auf 3.4 Milliarden US-Dollar.

Abbildung 6: Das Handelsvolumen von CEX-Perpetual-Kontrakten erreichte im August den höchsten Stand des Jahres

Im Q4 2025 könnten die Renditen der Kryptosektoren von einer Reihe einzigartiger Themen beeinflusst werden.

Erstens hat nach der parteiübergreifenden Verabschiedung eines entsprechenden Gesetzes im Repräsentantenhaus im Juli der zuständige Ausschuss des US-Senats mit der Ausarbeitung einer Gesetzgebung zur Struktur des Kryptomarktes begonnen. Dies stellt eine umfassende Finanzdienstleistungsgesetzgebung für die Kryptoindustrie dar und könnte als Katalysator für eine tiefere Integration mit der traditionellen Finanzdienstleistungsbranche dienen.

Zweitens hat die US-SEC allgemeine Zulassungsstandards für börsengehandelte Produkte (ETP) auf Rohstoffbasis genehmigt. Dies könnte dazu führen, dass US-Investoren Zugang zu einer größeren Anzahl von Krypto-Assets über ETP-Strukturen erhalten.

Schließlich könnte sich das makroökonomische Umfeld weiterentwickeln. In der vergangenen Woche genehmigte die Federal Reserve eine Zinssenkung um 25 Basispunkte und deutete an, dass später im Jahr zwei weitere Zinssenkungen folgen könnten. Unter sonst gleichen Bedingungen dürften Krypto-Assets von Zinssenkungen der Fed profitieren (da Zinssenkungen die Opportunitätskosten für das Halten nicht verzinster Währungen senken und die Risikobereitschaft der Anleger unterstützen können).

Gleichzeitig könnten ein schwacher US-Arbeitsmarkt, steigende Aktienbewertungen und geopolitische Unsicherheiten als Abwärtsrisiken für das vierte Quartal betrachtet werden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Das Jahr 2025 der Stablecoins: Du bist im Roten Herrenhaus, ich bin im Westen unterwegs

Am Ende könnten wir jedoch alle auf denselben Weg zurückkehren.

Das extreme Angstniveau von XRP spiegelt eine frühere Rallye von 22 % wider

Sui ETF-Anmeldung: Grayscales mutiger Schritt zur institutionellen Einführung von SUI