Autor: Prathik Desai

Übersetzung: TechFlow

Vor sieben Jahren vollendete Apple eine der größten finanziellen Meisterleistungen seiner Geschichte. Im April 2017 eröffnete Apple in Cupertino, Kalifornien, seinen 5 Milliarden Dollar teuren, 360 Hektar großen Hauptsitz, den Apple Park, auch bekannt als „Raumschiff“. Ein Jahr später, im Mai 2018, kündigte Apple ein Aktienrückkaufprogramm im Wert von 100 Milliarden Dollar an. Diese Summe war das 20-fache der Investition in den Hauptsitz und sendete eine klare Botschaft an die Welt: Apples anderes „Produkt“ – die Aktie – ist genauso wichtig wie das iPhone, vielleicht sogar noch wichtiger.

Dies war damals das größte angekündigte Rückkaufprogramm von Apple und Teil einer zehnjährigen Rückkaufwelle, in deren Verlauf Apple insgesamt über 725 Milliarden Dollar für den Rückkauf eigener Aktien ausgab. Sechs Jahre später, im Mai 2024, stellte Apple erneut einen Rekord auf und kündigte ein Rückkaufprogramm im Wert von 110 Milliarden Dollar an. Dieser Schritt zeigte nicht nur Apples Seltenheit im Gerätebau, sondern auch das Management der Knappheit seiner Aktien.

Die Kryptoindustrie übernimmt diese Strategie heute in noch schnellerem und größerem Maßstab.

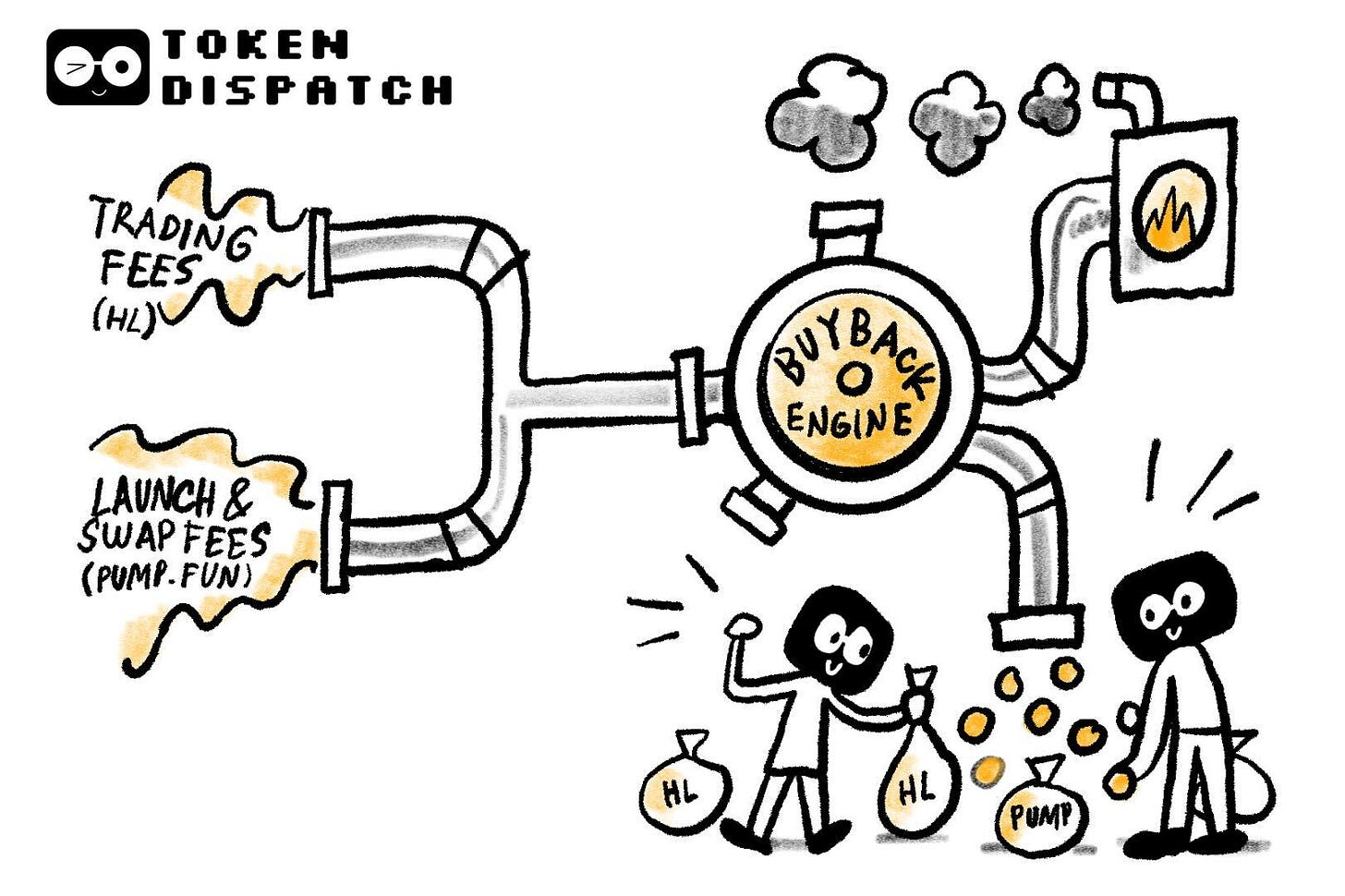

Zwei große Einnahmemotoren im Kryptobereich – die Perpetuals-Börse Hyperliquid und die Memecoin-Emissionsplattform Pump.fun – verwenden nahezu alle ihre Einnahmen für den Rückkauf ihrer eigenen Token.

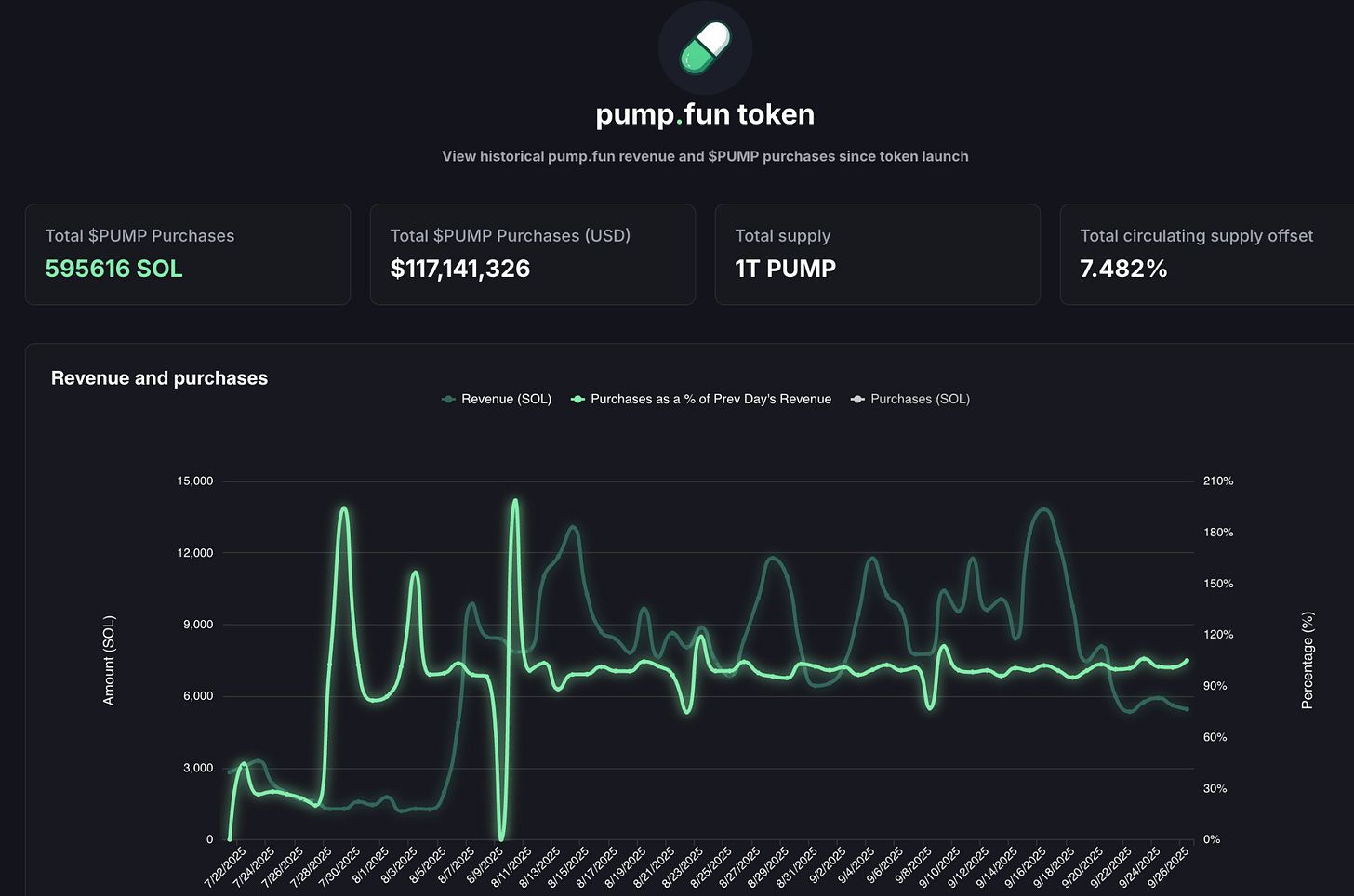

Im August dieses Jahres erzielte Hyperliquid einen historischen Höchstwert von 106 Millionen Dollar an Gebühreneinnahmen, von denen über 90% für den Rückkauf von HYPE-Token auf dem offenen Markt verwendet wurden. Gleichzeitig übertraf Pump.fun an einem Tag im September kurzzeitig Hyperliquid mit einem Tagesumsatz von 3,38 Millionen Dollar. Und das Ziel dieser Einnahmen ist eindeutig – sie werden vollständig für den Rückkauf von PUMP-Token verwendet. Tatsächlich läuft dieses Rückkaufprogramm bereits seit zwei Monaten.

@BlockworksResearch

Dieses Verhalten lässt Token wie Aktionärsvertretungen funktionieren. Das ist in der Kryptoindustrie selten, da Token normalerweise verkauft werden, sobald sich eine Gelegenheit ergibt.

Diese Strategie versucht, den Erfolg der „Dividenden-Aristokraten“ der Wall Street – wie Apple, Procter & Gamble und Coca-Cola – nachzuahmen, die seit langem durch stabile Dividenden oder Aktienrückkäufe ihre Aktionäre großzügig belohnen. Apple beispielsweise gab 2024 104 Milliarden Dollar für Aktienrückkäufe aus, was etwa 3% bis 4% der damaligen Marktkapitalisierung entsprach. Im Vergleich dazu kompensierte Hyperliquid durch Rückkäufe 9% des Token-Angebots.

Sogar nach Aktienstandards sind diese Zahlen außergewöhnlich hoch. In der Kryptoindustrie sind sie beispiellos.

Die Strategie von Hyperliquid ist einfach und direkt.

Sie haben eine dezentrale Börse aufgebaut, die sich auf Perpetuals konzentriert und ein Nutzererlebnis bietet, das mit zentralisierten Börsen wie Binance vergleichbar ist, aber vollständig on-chain läuft. Null Gebühren, hoher Hebel und ein Layer-1-Ökosystem rund um Perpetuals. Bis Mitte 2025 hat die Plattform ein monatliches Handelsvolumen von über 400 Milliarden Dollar erreicht und hält etwa 70% des DeFi-Perpetual-Marktes.

Das Besondere an Hyperliquid ist die Verwendung der Einnahmen.

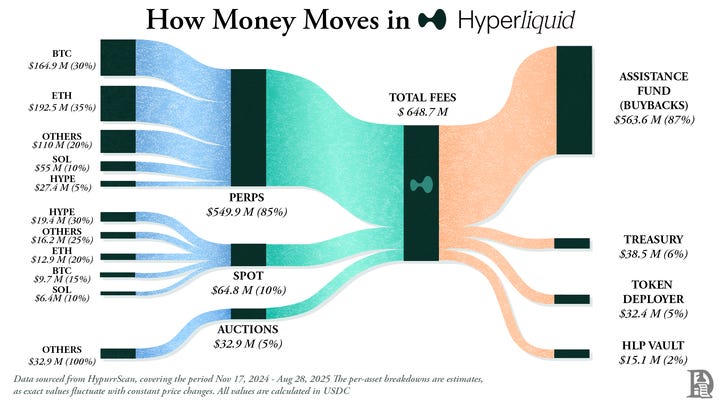

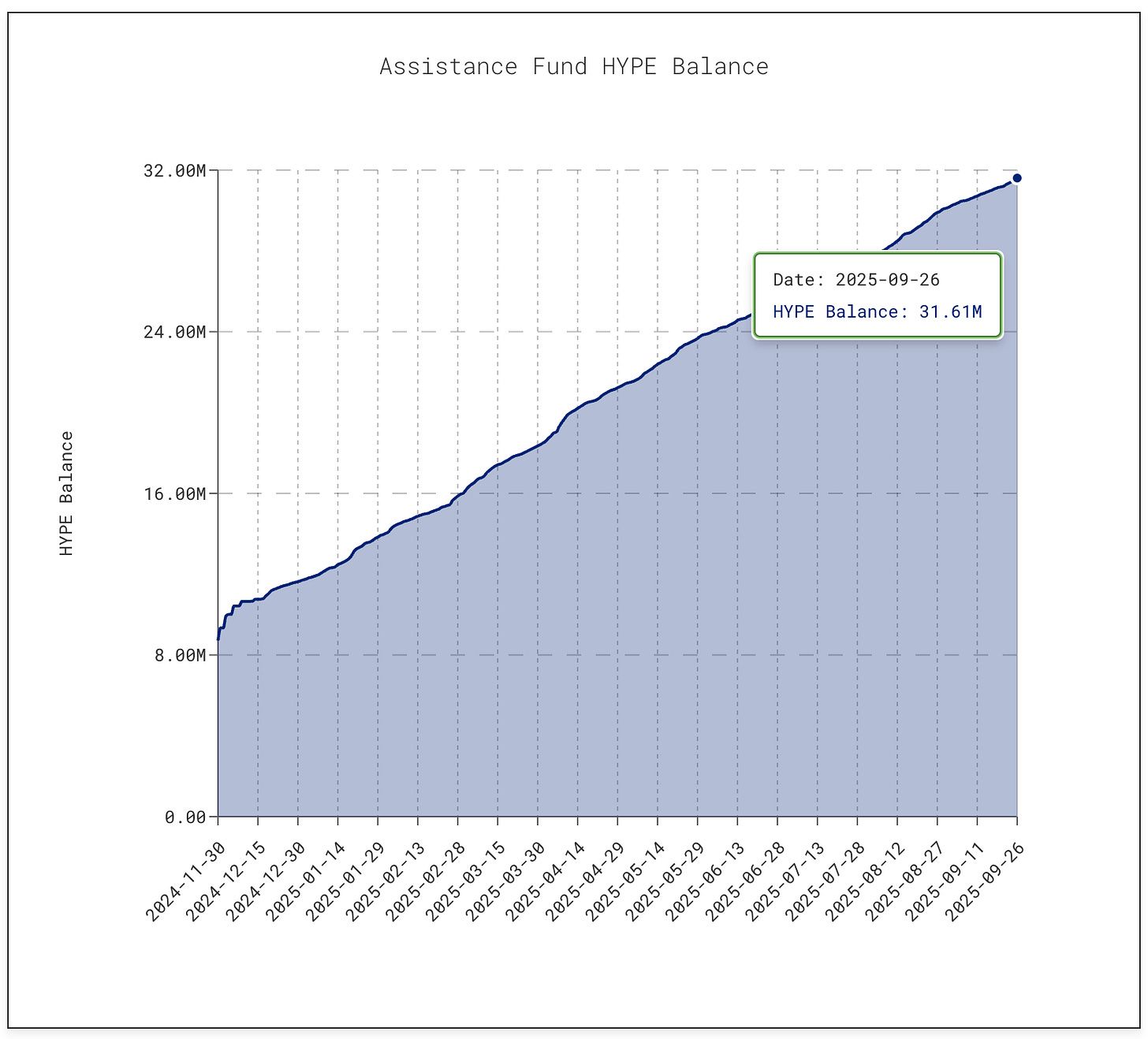

Täglich fließen über 90% der Einnahmen von Hyperliquid in einen sogenannten „Assistance Fund“, der direkt auf dem offenen Markt HYPE-Token kauft.

@decentralised.co

Bis zum Zeitpunkt dieses Artikels hat der Fonds über 31,61 Millionen HYPE-Token zurückgekauft, was etwa 1,4 Milliarden Dollar entspricht. Diese Zahl ist im Vergleich zu den 3 Millionen Token im Januar dieses Jahres um das Zehnfache gestiegen.

@asxn.xyz

Diese Rückkauforgie absorbierte etwa 9% des zirkulierenden Angebots und trieb den Preis des HYPE-Tokens Mitte September auf einen Höchststand von 60 Dollar pro Token.

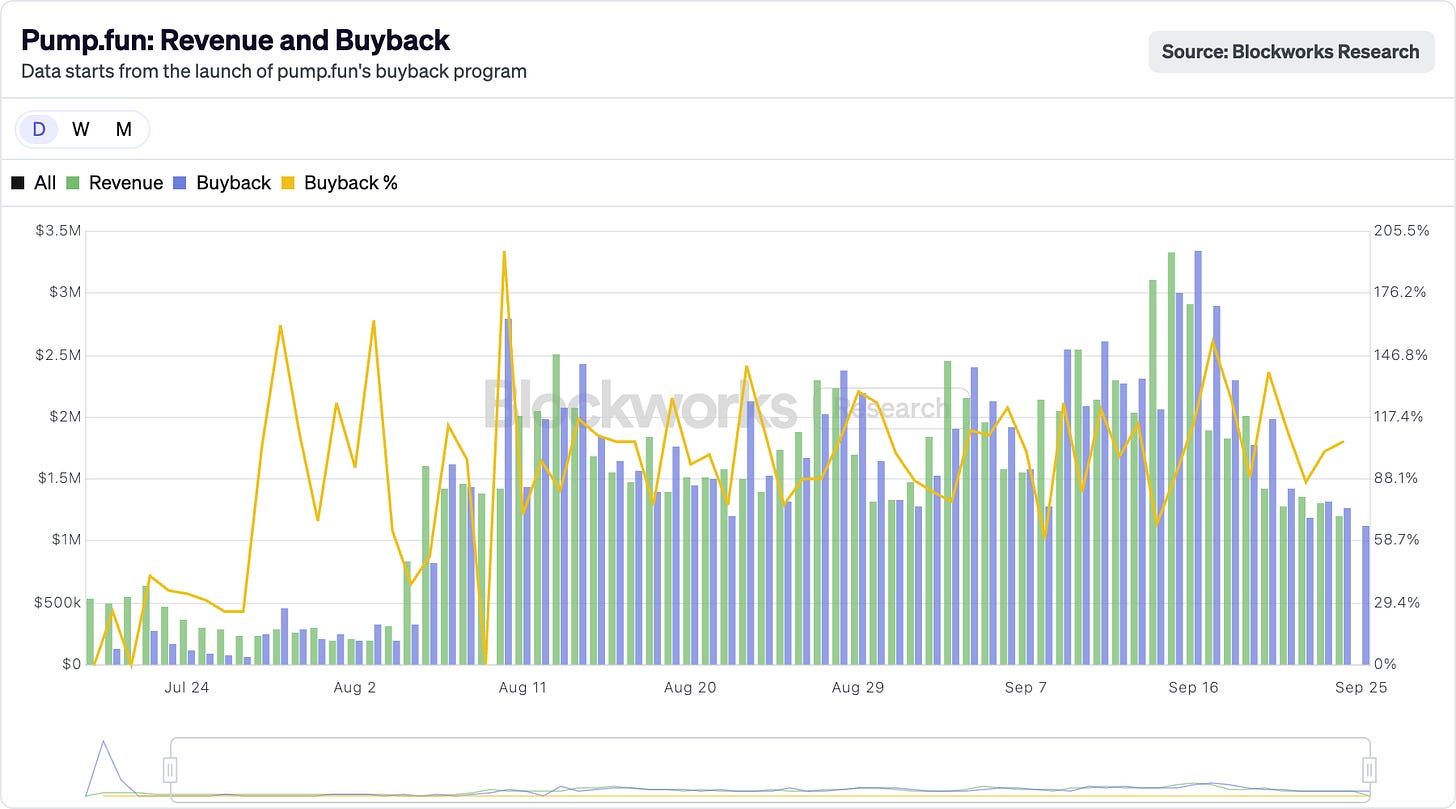

Gleichzeitig reduzierte Pump.fun durch Rückkäufe etwa 7,5% des Token-Angebots.

@pump.fun

Die Plattform hat den Memecoin-Hype in ein gebührenbasiertes Geschäftsmodell verwandelt. Jeder kann auf der Plattform Token emittieren, eine Bonding Curve festlegen und den Markt frei spekulieren lassen. Was ursprünglich als Scherztool galt, ist heute eine Fabrik für spekulative Vermögenswerte.

Doch es gibt Instabilitäten.

Die Einnahmen von Pump.fun hängen eng mit dem Hype um Memecoin-Emissionen zusammen und schwanken daher zyklisch. Im Juli dieses Jahres sanken die Einnahmen auf 17,11 Millionen Dollar, den niedrigsten Stand seit April 2024. Die Rückkäufe gingen entsprechend zurück. Im August stiegen die Monatseinnahmen jedoch wieder auf über 41,05 Millionen Dollar.

Trotzdem bleiben Fragen zur Nachhaltigkeit. Wenn der Memecoin-Hype abkühlt (was bereits passiert ist und in Zukunft wieder passieren wird), wird auch die Intensität der Token-Burns nachlassen. Darüber hinaus sieht sich Pump.fun einer Klage in Höhe von 5,5 Milliarden Dollar gegenüber, in der das gesamte Geschäftsmodell als unlizenziertes Glücksspiel bezeichnet wird.

Derzeit ist der Hauptantrieb von Hyperliquid und Pump.fun ihre Bereitschaft, Einnahmen an die Community zurückzugeben.

Apple hat in manchen Jahren fast 90% seines Gewinns durch Rückkäufe und Dividenden an die Aktionäre zurückgegeben, aber das sind meist phasenweise getroffene Entscheidungen, die in Chargen angekündigt werden. Hyperliquid und Pump.fun hingegen geben fast täglich 100% ihrer Einnahmen an die Token-Inhaber zurück.

Natürlich sind die beiden nicht völlig identisch. Dividenden sind echtes Bargeld, das zwar versteuert werden muss, aber relativ zuverlässig ist; Rückkäufe sind bestenfalls eine Unterstützung des Preises – wenn die Einnahmen sinken oder zu viele Token freigeschaltet werden, verliert der Rückkauf an Wirkung. Hyperliquid steht vor dem Druck bevorstehender Token-Freischaltungen, während Pump.fun den Verlust seiner Memecoin-Nutzerbasis fürchtet. Im Vergleich zu Johnson & Johnsons 63 Jahren stetigem Dividendenwachstum oder Apples kontinuierlichen Rückkäufen wirken diese Krypto-Projekte wie ein Drahtseilakt in großer Höhe.

Aber vielleicht ist das auch in Ordnung.

Die Kryptoindustrie befindet sich noch im Wachstum und ist weit von Stabilität entfernt. Im Moment hat sie „Geschwindigkeit“ gefunden. Rückkäufe bieten die Elemente für Geschwindigkeit: Flexibilität, steuerliche Effizienz und deflationäre Wirkung. Diese Strategie passt perfekt zu einem spekulationsgetriebenen Markt. Bis jetzt hat dieser Ansatz zwei völlig unterschiedliche Projekte in Top-Einnahmemaschinen verwandelt.

Ob dieses Modell langfristig nachhaltig ist, bleibt abzuwarten. Sicher ist jedoch, dass diese Methode erstmals Krypto-Token nicht mehr wie Casinochips erscheinen lässt, sondern eher wie Unternehmensanteile, die mit einer Geschwindigkeit Wert zurückgeben, die mit Apple vergleichbar ist.

Hier steckt eine größere Erkenntnis. Apple hat schon lange vor der Kryptoindustrie verstanden, dass es nicht nur iPhones verkauft, sondern auch Aktien „verkauft“. Seit 2012 hat Apple fast eine Billion Dollar für Rückkäufe ausgegeben – mehr als das BIP der meisten Länder – und den Umlaufbestand um über 40% reduziert.

Obwohl Apples Marktkapitalisierung immer noch über 3,8 Billionen Dollar liegt, liegt das zum Teil daran, dass Apple seine Aktien als Produkt betrachtet, das vermarktet, gepflegt und knapp gehalten werden muss. Apple muss keine neuen Aktien ausgeben, um Kapital zu beschaffen, da seine Bilanz bereits stark genug ist. In diesem Modell werden Aktien zum Produkt und Aktionäre zu Kunden.

Dasselbe Modell wird nun auf den Kryptobereich ausgeweitet.

Hyperliquid und Pump.fun haben es geschafft, durch die Umwandlung von Geschäftseinnahmen in Kaufdruck auf ihre eigenen Token dieses Prinzip zu meistern, anstatt das Geld ins Geschäft oder auf die hohe Kante zu legen.

Das verändert auch die Sichtweise der Investoren auf Vermögenswerte.

Natürlich sind die iPhone-Verkäufe wichtig, aber Anleger, die an Apple glauben, wissen, dass die Aktie noch einen weiteren Treiber hat: Knappheit. Ebenso beginnen Trader, HYPE und PUMP ähnlich zu betrachten. Sie sehen ein Asset, hinter dem ein Versprechen steht – dass über 95% jeder Token-Ausgabe oder Transaktion in Rückkäufe und Burns auf dem Markt fließen.

Apple zeigt auch die Kehrseite dieser Strategie.

Die Intensität der Rückkäufe hängt vom Cashflow ab. Was passiert, wenn die Einnahmen sinken? Wenn die Verkäufe von iPhone und MacBook nachlassen, kann Apple aufgrund seiner historischen Bilanz Schulden aufnehmen, um Rückkäufe zu erfüllen. Hyperliquid und Pump.fun haben diese Möglichkeit nicht. Wenn das Handelsvolumen versiegt, hören auch die Rückkäufe auf. Im Gegensatz zu Apple können sie nicht auf Dividenden, Dienstleistungen oder neue Produkte ausweichen – diese Protokolle haben noch keinen Backup-Plan gefunden.

Für die Kryptoindustrie bringt das auch das Risiko der Verwässerung mit sich.

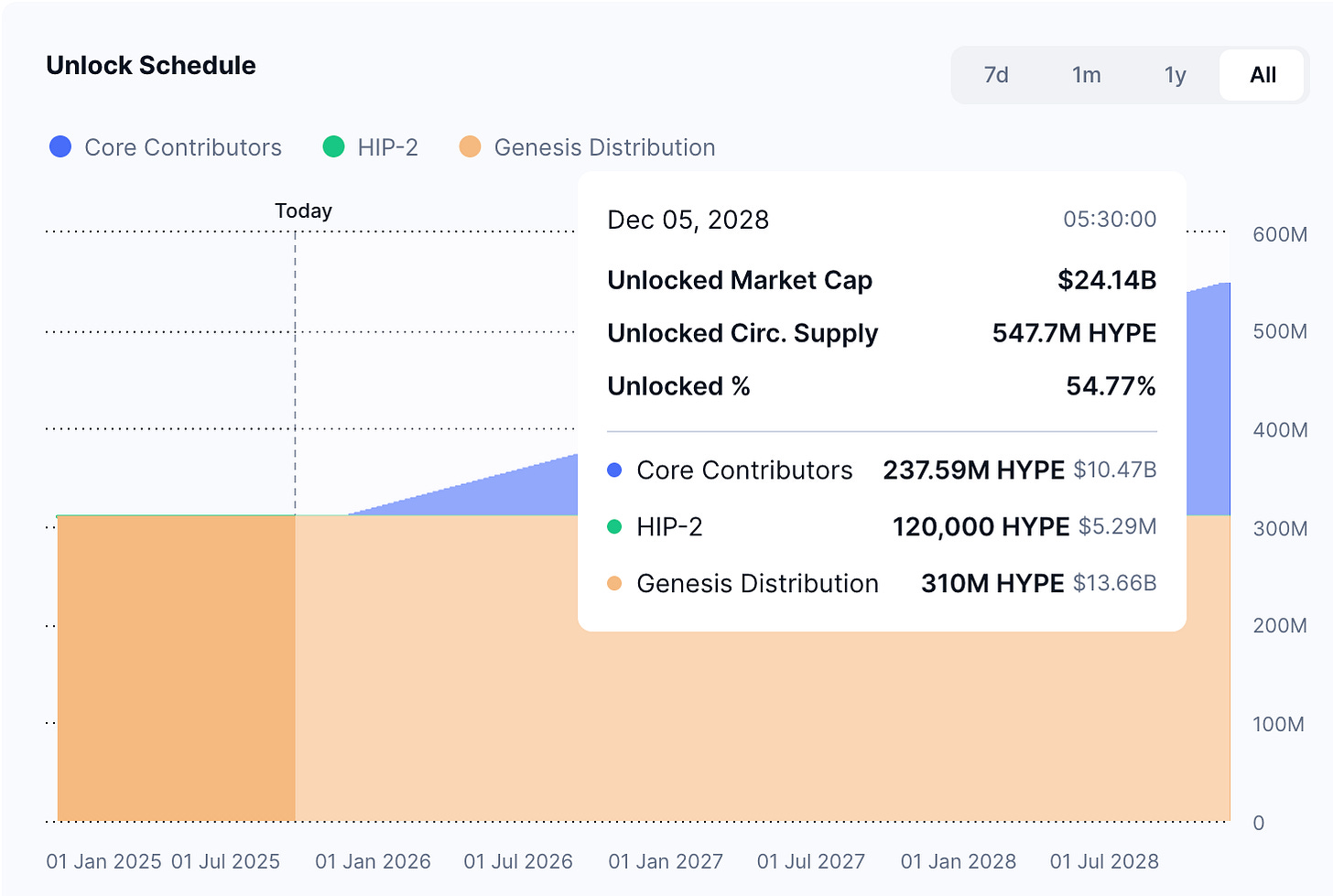

Apple muss sich keine Sorgen machen, dass über Nacht 200 Millionen neue Aktien auf den Markt kommen. Hyperliquid hingegen schon. Ab November dieses Jahres werden HYPE-Token im Wert von etwa 12 Milliarden Dollar für Insider freigeschaltet – weit mehr als das tägliche Rückkaufvolumen.

@coinmarketcap

Apple kann seinen Umlaufbestand kontrollieren, während Krypto-Protokolle mit Freischaltplänen umgehen müssen, die vor Jahren festgelegt wurden.

Trotzdem erkennen Investoren die Story dahinter und wollen daran teilhaben. Apples Rückkaufstrategie ist offensichtlich, besonders für diejenigen, die die jahrzehntelange Entwicklung verfolgt haben. Apple hat es geschafft, durch die Umwandlung von Aktien in ein Finanzprodukt die Loyalität der Aktionäre zu fördern. Hyperliquid und Pump.fun versuchen, einen neuen Weg für die Kryptoindustrie zu ebnen – nur schneller, lauter und riskanter.