Die Linie halten

Bitcoin verteidigt weiterhin die wichtige On-Chain-Unterstützung auf Basis der kurzfristigen Halterkosten, während ETFs und das abnehmende Angebot von Long-Term Holders für Stabilität sorgen. Die Optionsmärkte werden nach dem Verfall neu ausgerichtet, das Open Interest baut sich wieder auf, die Volatilität nimmt ab und die Ströme tendieren vorsichtig zu einem Aufwärtstrend im vierten Quartal.

Auszug

Bitcoin verteidigt weiterhin die wichtige On-Chain-Unterstützung auf Basis der kurzfristigen Halter, während ETFs und eine abkühlende LTH-Angebotsseite für Stabilität sorgen. Die Optionsmärkte setzen nach dem Verfall zurück, das Open Interest baut sich wieder auf, die Volatilität nimmt ab und die Flows tendieren vorsichtig zu einem Aufwärtstrend im vierten Quartal.

Zusammenfassung

- Bitcoin hat wiederholt die Kostenbasis der kurzfristigen Halter verteidigt und damit ihre Rolle als entscheidende Schwelle zwischen bullischer Fortsetzung und bärischem Risiko unterstrichen. Der Preis stößt auf starken Widerstand beim $118k-Angebotscluster, wo jüngste Top-Käufer einen Ausstieg suchen könnten.

- Die Distribution der langfristigen Halter hat sich nach monatelangem stetigen Verkauf abgekühlt, und die ETF-Zuflüsse haben wieder eingesetzt, was einen stabilisierenden Einfluss auf die Marktstruktur ausübt. Zusammen deuten diese Dynamiken auf gesündere Nachfrageseite-Bedingungen hin.

- Der Fear Greed Index ist von anhaltender Gier in den neutralen und Angst-Bereich zurückgegangen, was Gewinnmitnahmen und eine verringerte Risikobereitschaft widerspiegelt. RVT-Trends bestätigen dieses abgekühlte Umfeld, da im Verhältnis zum Netzwerkwert weniger Gewinne realisiert werden.

- Das Open Interest bei Optionen wurde nach dem Rekordverfall der letzten Woche zurückgesetzt und baut sich nun ins vierte Quartal wieder auf. Dieses Reset beseitigt hedginggetriebene Störgeräusche und schafft Raum für neue Positionierungen, die die Kursentwicklung leiten können.

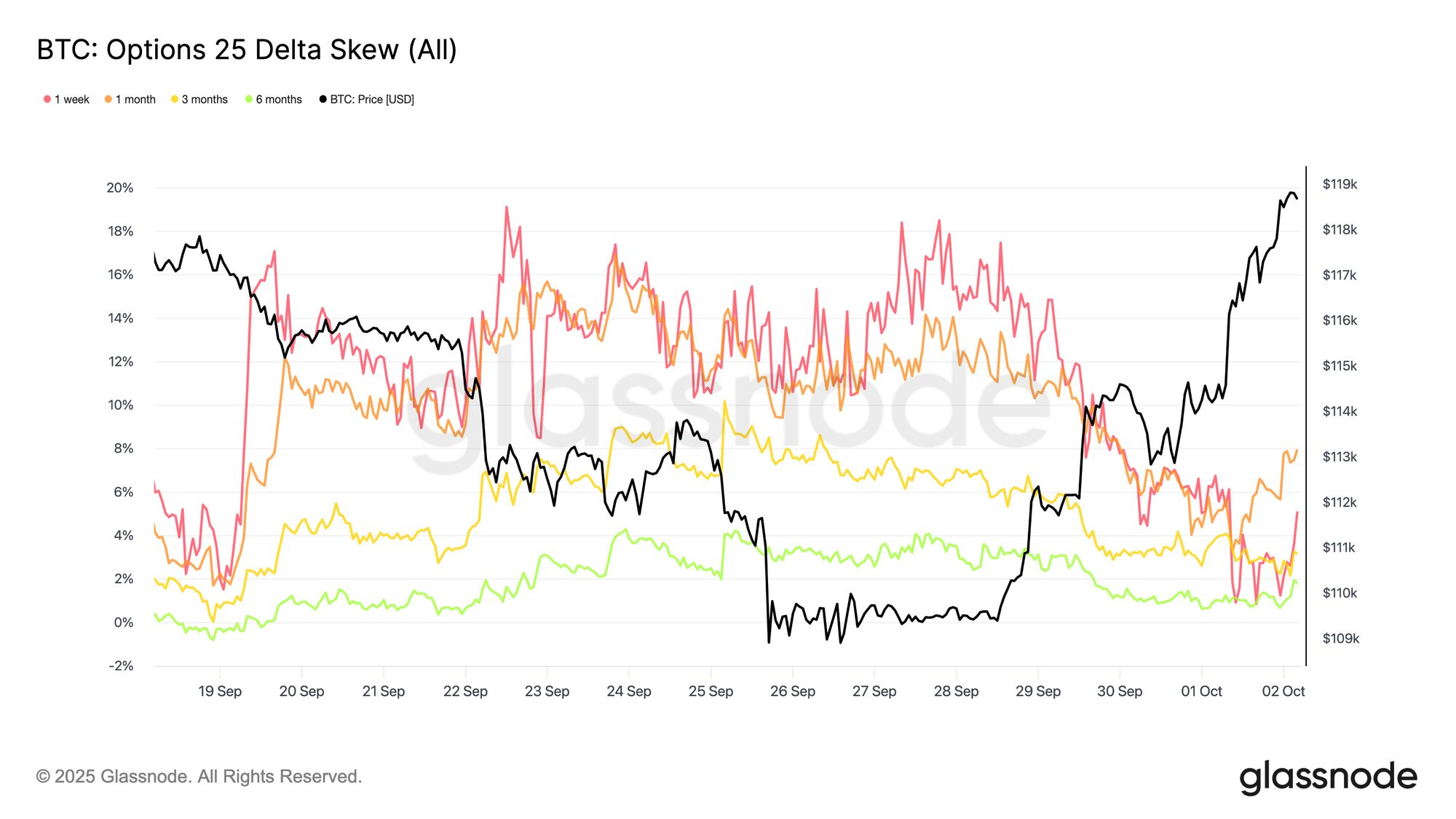

- Volatilitätssignale lassen nach, die implizite Volatilität am kurzen Ende sinkt und die Skew bewegt sich näher an den neutralen Bereich. Die Terminstruktur bleibt in Contango, wobei die implizite Volatilität am langen Ende stabil im Bereich von 39–43% bleibt.

- Die Flows zeigen vorsichtiges Aufwärtsinteresse, Händler fügen Risk Reversals und günstige Konvexität hinzu, während sie Puts verkaufen. Diese Positionierung spiegelt einen gemessenen Optimismus wider, der mit den saisonalen „Uptober“-Dynamiken übereinstimmt.

- Das Gamma-Exposure der Dealer ist auf beiden Seiten ausgeglichen, was Hedging-Flows dämpft und die Intraday-Volatilität reduziert. Da keine großen Verfälle bevorstehen, bleibt das kurzfristige Umfeld stabil und neutral.

Die Linie halten

Bitcoins FOMC-Rallye kehrte sich schnell um, als Gewinnmitnahmen die Preise auf $109k drückten und damit unter die kurzfristige Halterkostenbasis bei $111,6k fielen. Der Rückgang wurde von starker Kaufnachfrage begleitet, was zu einer Erholung in Richtung $118,8k führte. Dieser Bericht untersucht wichtige On-Chain- und Optionsindikatoren, um die Marktdynamik zu bewerten und die vorherrschenden Erwartungen unter spekulativen Teilnehmern einzuschätzen.

On-Chain-Ausblick

Die Linie halten

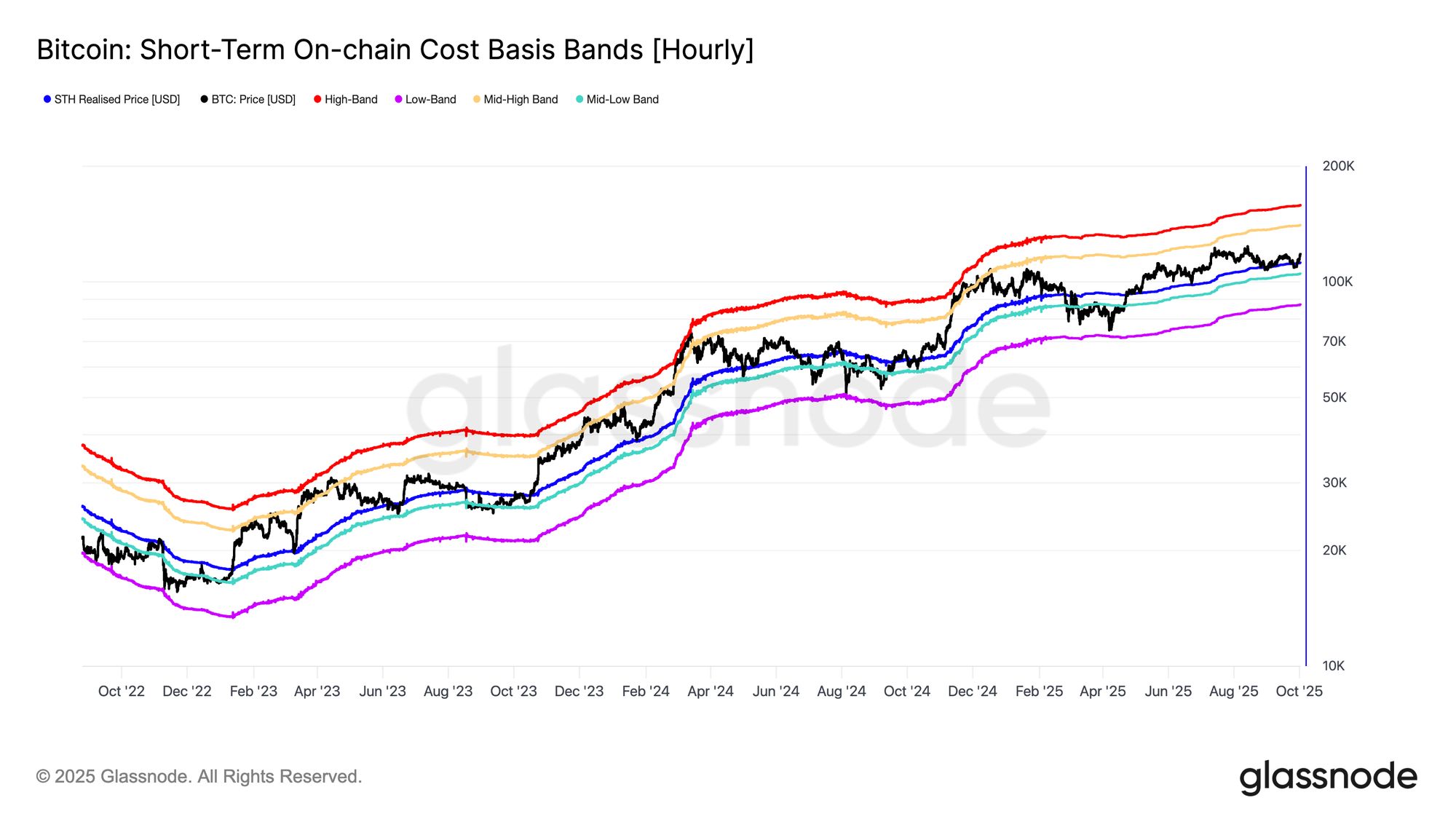

Aufbauend auf dieser Erholung hat sich die Kostenbasis der kurzfristigen Halter erneut als kritischer Wendepunkt herausgestellt. Seit Mai 2025 hat dieses Niveau an fünf verschiedenen Gelegenheiten als Unterstützung gedient und damit seine Rolle als definierende Grenze zwischen bullischen und bärischen Regimen unterstrichen.

Jede erfolgreiche Verteidigung stärkt die Überzeugung der Investoren und unterstreicht die Sensibilität des kurzfristigen Kapitals gegenüber dieser Schwelle. Ein Verbleib über dieser Kostenbasis erhöht die Chancen auf weitere Aufwärtsbewegungen, garantiert diese jedoch nicht.

Live Chart

Live Chart Angebotsüberhang

Um die Dynamik aufrechtzuerhalten, muss jedoch ein bedeutendes Hindernis überwunden werden. Die jüngste Erholung steht nun einem dichten Angebotscluster gegenüber, der sich zwischen Ende August und dem Bereich von $114k–$118k angesammelt hat. Halter, die in der Nähe dieser Höchststände gekauft haben, könnten die Erholung als Gelegenheit sehen, zum Break-even oder mit geringem Gewinn auszusteigen, was einen erheblichen Widerstand nach oben schafft.

Das Überwinden dieser Verkaufswelle ist entscheidend, bevor der Markt einen weiteren Versuch unternehmen kann, neue Allzeithochs zu erreichen. Eine entschiedene Stabilisierung über $118k würde signalisieren, dass die Nachfrage das Angebot der Top-Käufer absorbiert und damit die Grundlage für weitere Aufwärtsbewegungen stärkt.

Live Chart

Live Chart Abkühlende Dynamik

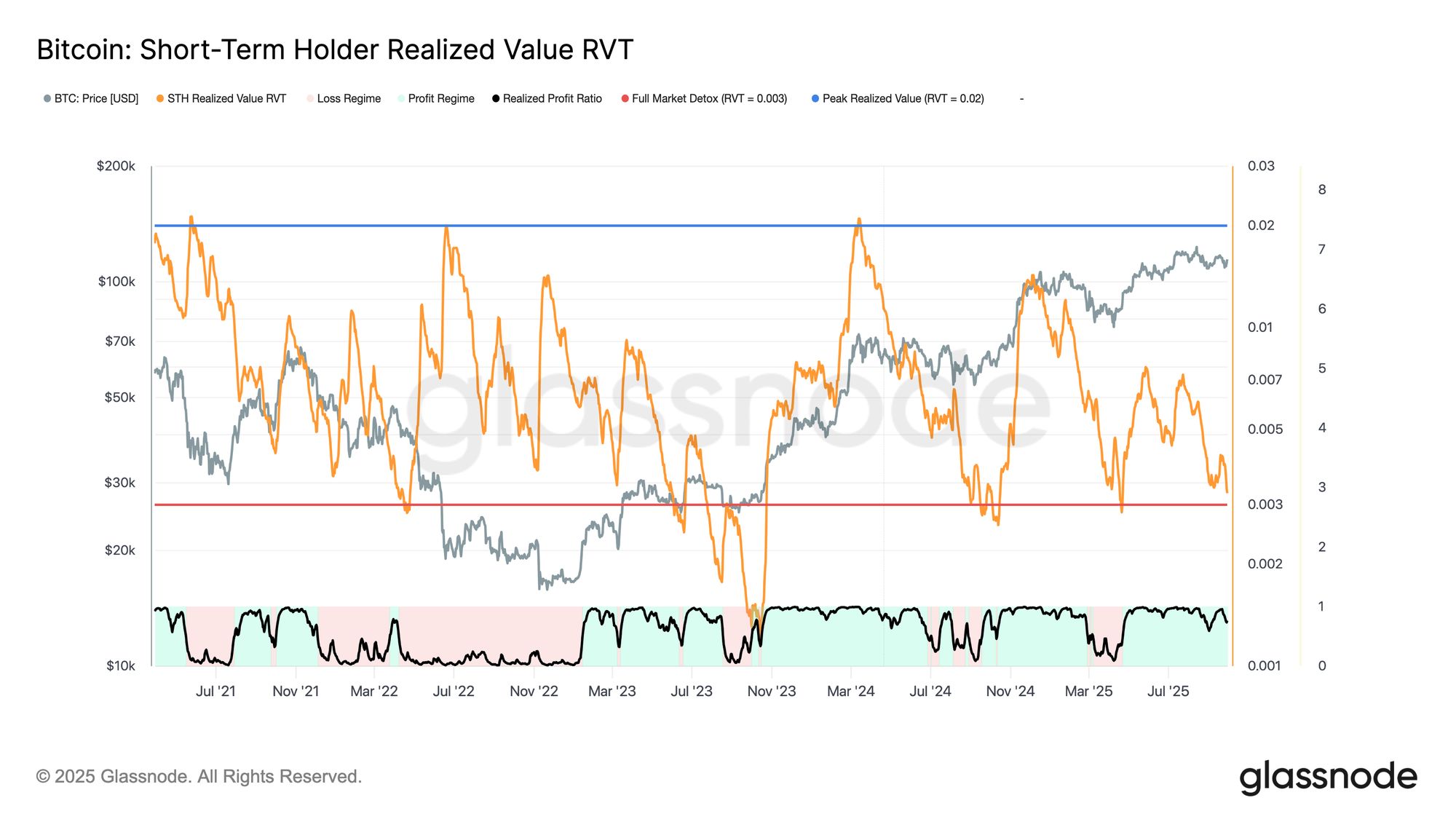

Obwohl der Preis wiederholt Unterstützung um die Kostenbasis der kurzfristigen Halter findet, zeichnet sich unter der Oberfläche ein längerfristiger Trend ab. Das Short-Term Holder Realized Value (RVT)-Verhältnis, das den realisierten wirtschaftlichen Wert im Verhältnis zum nominal übertragenen Wert misst, ist seit Mai stetig gesunken.

Erhöhte RVT-Werte deuten oft auf überhitzte Märkte hin, während Rückgänge in Richtung der „Full Market Detox“-Zone auf nachlassende spekulative Exzesse hindeuten.

Derzeit liegt das RVT deutlich unter den Extremwerten, was darauf hindeutet, dass kurzfristige Halter im Verhältnis zur gesamten Netzwerkaktivität weniger Gewinne realisieren. Sollte das RVT weiter sinken und mit Kapitulationssignalen einhergehen, könnte dies eine Akkumulationsphase einleiten, während Investoren auf eine klarere Marktrichtung warten.

Live Chart

Live Chart Angst oder Unglaube?

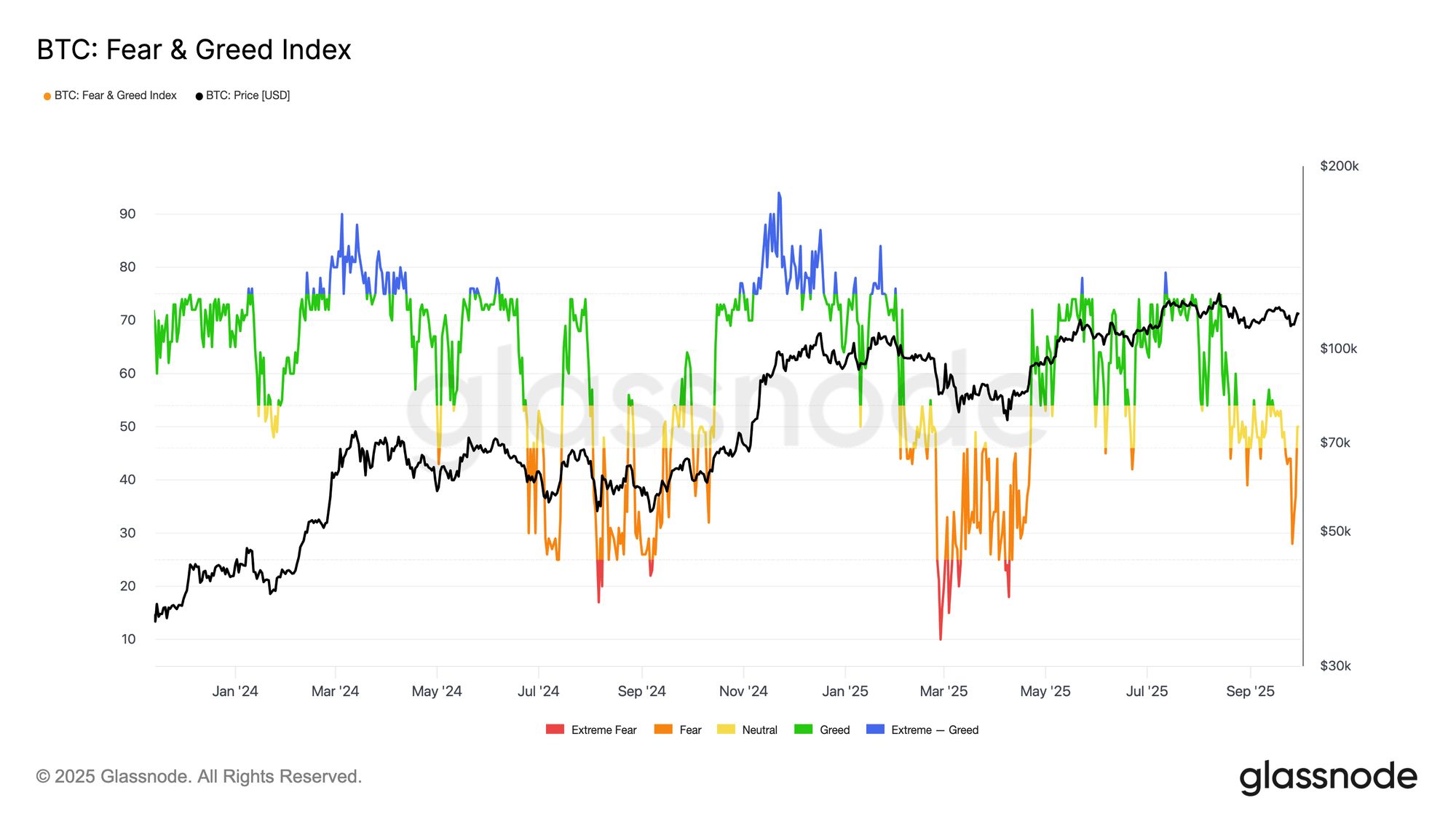

Mit dem allgemeinen Rückgang der spekulativen Aktivität folgt auch die Stimmung diesem Trend. Der Bitcoin Fear Greed Index ist deutlich gesunken und hat sich von anhaltender Gier zu Angst und Neutralität verschoben. Diese Veränderung signalisiert Gewinnmitnahmen, eine verringerte Risikobereitschaft und eine vorsichtigere Haltung der Marktteilnehmer.

Während Stimmungskorrekturen kurzfristig auf die Dynamik drücken können, räumen sie auch übermäßigen Optimismus aus und schaffen Bedingungen für gesündere Unterstützungsniveaus. Die aktuellen Werte deuten auf eine Konsolidierungsphase hin, in der der Markt auf neue Überzeugung wartet, bevor er sich zu einer klaren Richtungsbewegung entschließt.

Live Chart

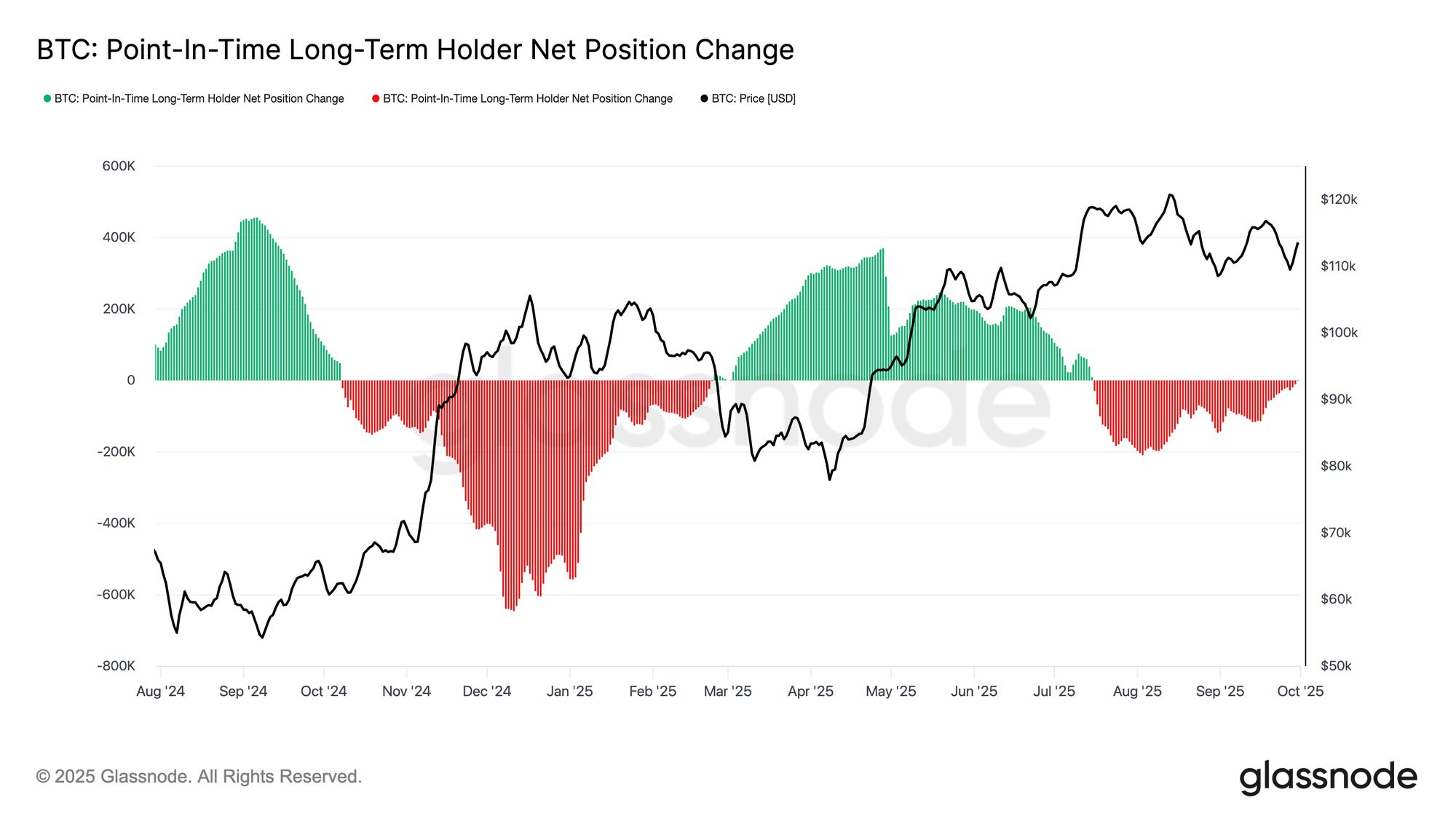

Live Chart LTH-Angebotsverschiebung

Neben dem Verkaufsdruck von Top-Käufern hat das Gleichgewicht zwischen Long-Term Holders (LTHs) und ETFs die jüngste Kursentwicklung geprägt. In den vergangenen Wochen fungierten LTHs als zentrale Angebotsquelle und realisierten während Rallyes Gewinne. Der Long-Term Holders Net Position Change (3D) hat sich jedoch inzwischen in Richtung neutral verschoben, was auf eine Verlangsamung der Distribution nach Monaten kontinuierlichen Verkaufs hindeutet. Dieser abkühlende Angebotsdruck deutet darauf hin, dass die jüngste Phase der Gewinnmitnahmen durch langfristige Halter nachlassen könnte, sodass ETFs und neue Zuflüsse als entscheidendere Markttreiber verbleiben.

Live Chart

Live Chart Stabile ETF-Flows

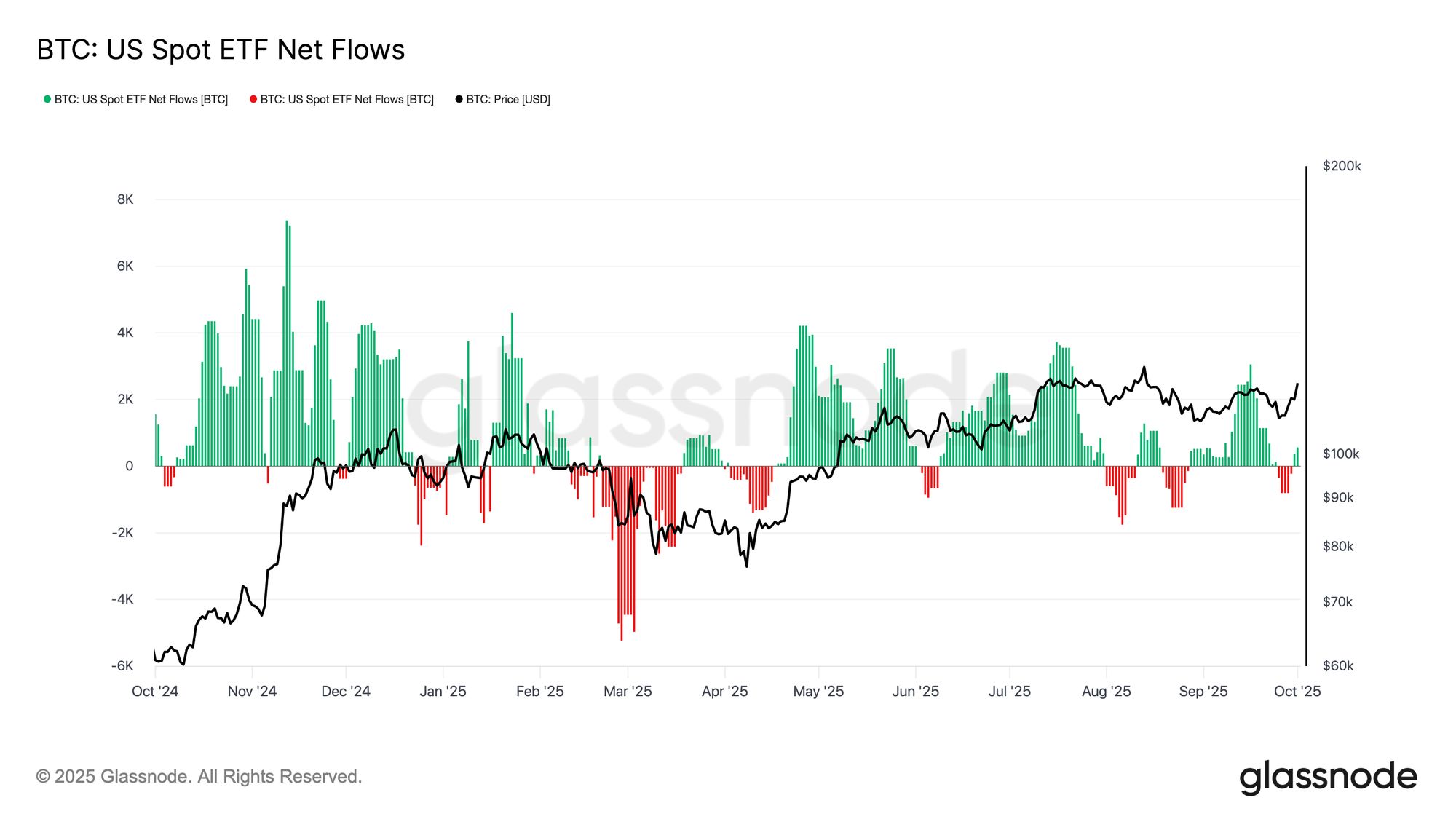

Ergänzend zur Verlangsamung der Distribution langfristiger Halter bleiben US Spot Bitcoin ETFs eine zentrale Kraft in der Marktstruktur. Die Flows waren in den letzten Monaten volatil, mit starken Zuflüssen Mitte September, gefolgt von einer Reihe von Abflusstagen.

Die jüngsten Daten deuten jedoch auf eine Rückkehr zu Nettozuflüssen hin, was unterstreicht, dass das institutionelle Interesse trotz laufender Gewinnmitnahmen weiterhin besteht. Sollte diese erneute Nachfrage mit einer Reduzierung der LTH-Verkäufe einhergehen, könnten ETFs eine stabilisierende Kraft darstellen und eine konstruktivere Grundlage für Preisresilienz und die Voraussetzungen für einen nachhaltigen Aufschwung bieten.

Live Chart

Live Chart Optionsmarkt-Ausblick

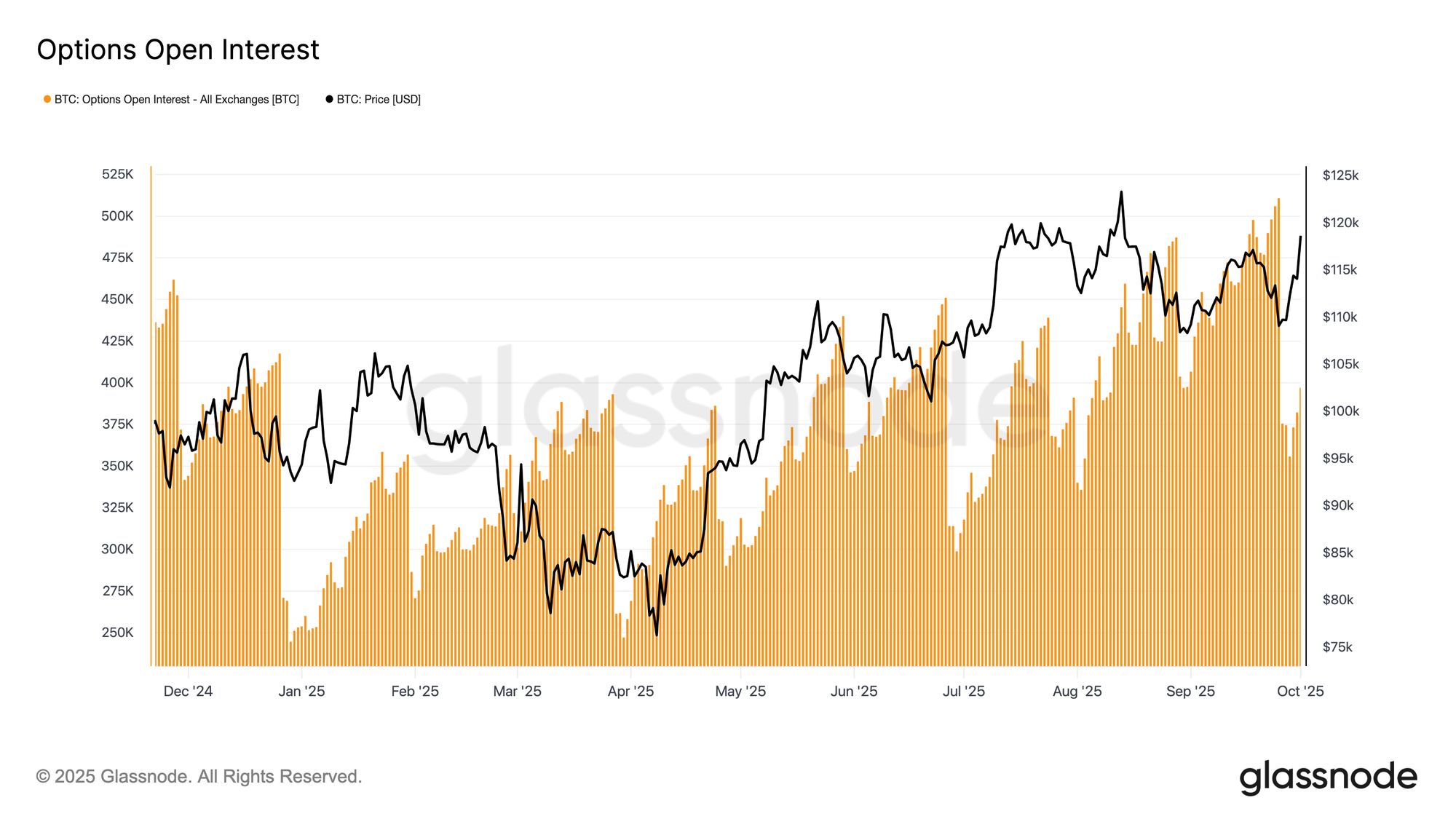

Als nächstes verschiebt sich unser Fokus von On-Chain-Signalen auf den Optionsmarkt für einen tieferen Kontext. Nach dem Rekordverfall der letzten Woche wurde das Open Interest stark zurückgesetzt und baut sich nun ins vierte Quartal wieder auf. In diesem Bericht untersuchen wir Positionierung, Volatilität und Flows, um zu bewerten, wie Optionshändler die Erwartungen für die nächste Phase von Bitcoin gestalten.

Reset nach dem Verfall

Stand 08:00 UTC, Mittwoch, 1. Oktober, hat Bitcoin seinen größten Optionsverfall aller Zeiten verarbeitet, was zu einem starken Rückgang des Open Interest über alle Verfallstermine und Strikes hinweg führte. Dieses mechanische Reset entfernt hedginggetriebene Störgeräusche und macht den Markt klarer für neue Positionierungen im vierten Quartal. Historisch gesehen untermauern große Verfallstermine oft die Kursentwicklung, wobei der anschließende Wiederaufbau des Open Interest gezieltere Ansichten zu Richtung und Volatilität widerspiegelt.

Die aktuelle Phase markiert daher einen klareren Boden, um zu beurteilen, wie Händler sich für die nächste Etappe des Zyklus positionieren.

Live Chart

Live Chart Volatilitätslandschaft

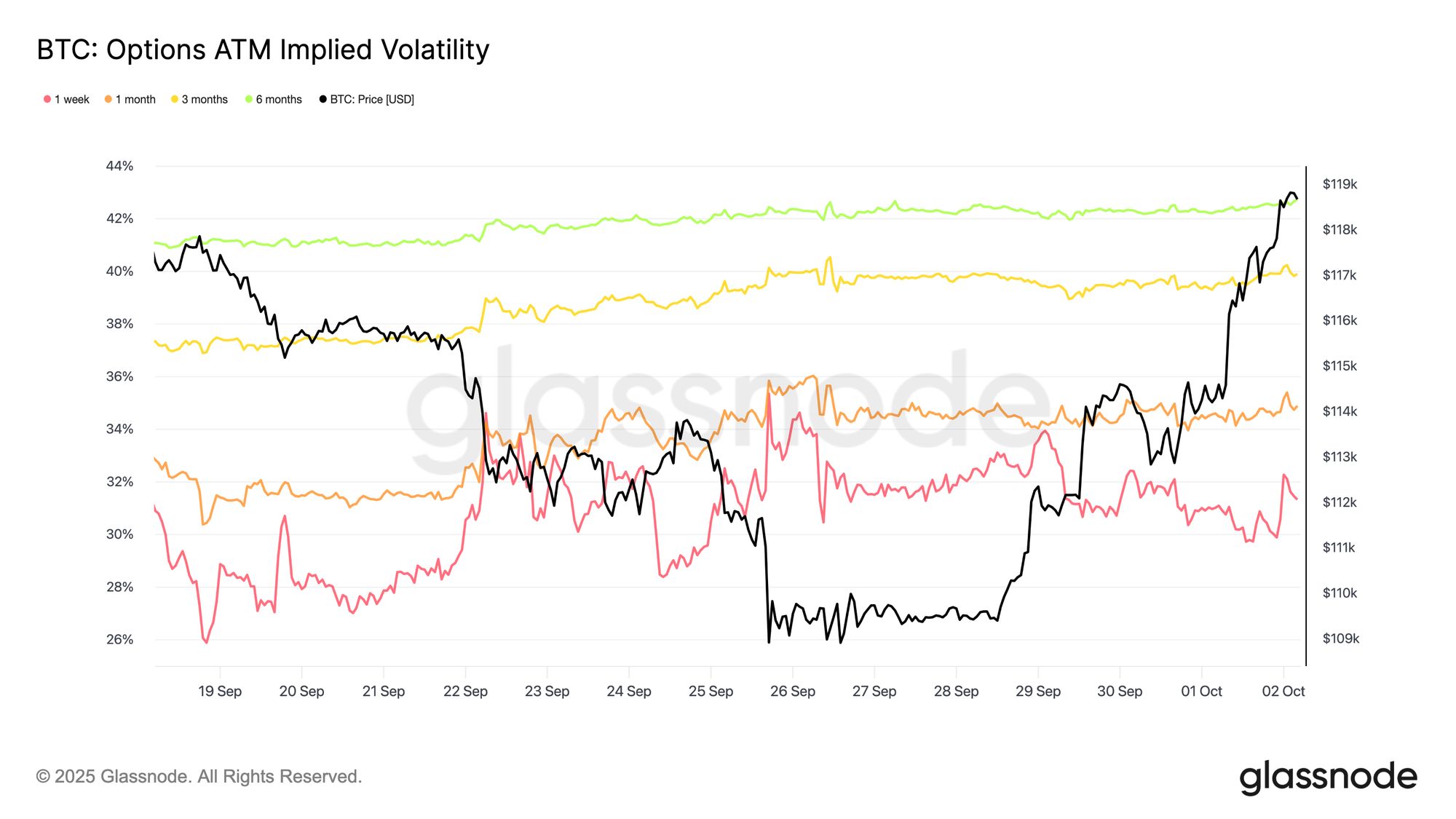

Nach dem Reset des Open Interest richtet sich die Aufmerksamkeit auf die Volatilitätsoberfläche, wo kurzfristige Prämien nachgelassen haben. Die einwöchige At-the-Money-implizite Volatilität fiel um fast 5 Prozentpunkte gegenüber den Höchstständen der Vorwoche, während die zweiwöchige Laufzeit um etwa 2% zurückging. Im Gegensatz dazu blieben längere Laufzeiten stabil oder stiegen leicht an, was die Kurve insgesamt steiler macht. Diese Struktur spiegelt einen Markt wider, in dem der kurzfristige Stress nachgelassen hat, aber weiter hinten auf der Kurve Vorsicht herrscht.

Trotz des Rückgangs am kurzen Ende bleibt die implizite Volatilität im Vergleich zur realisierten erhöht, was Carry-Trades positiv hält, wenn auch weniger attraktiv als noch vor einer Woche. Die Terminstruktur bleibt in Contango, mit kurzfristigen Kontrakten um 30% IV, während drei Monate und längere Laufzeiten zwischen 39% und 43% liegen. Die Steilheit unterstreicht eine Verschiebung von kurzfristigem Risikohandling zu vorsichtigerem, längerfristigem Absichern.

Live Chart

Live Chart Skew nähert sich Neutralität

Aufbauend auf der nachlassenden Volatilität am kurzen Ende hat sich auch der Options-Skew abgeschwächt. Die 25-Delta-Risk-Reversal in einwöchigen Kontrakten fiel stark von etwa 18,5 Volatilitätspunkten auf rund 6 Volatilitätspunkte, was eine deutliche Abkehr vom Absichern nach unten hin zu mehr Ausgewogenheit markiert. Längere Laufzeiten haben sich ebenfalls abgeflacht und nähern sich dem neutralen Bereich. Diese Anpassung spiegelt die nachlassende Nachfrage nach Puts wider, da der unmittelbare Abwärtsdruck nachlässt, während Call-Prämien aufholen. Zusammen signalisiert die Verschiebung einen ausgewogeneren Risikoausblick, bei dem Händler weniger auf das Absichern von Extremrisiken fokussiert sind und eher bereit sind, auf Aufwärtsbewegungen zu setzen.

Live Chart

Live Chart Flows: Aufwärtsinteresse kehrt zurück

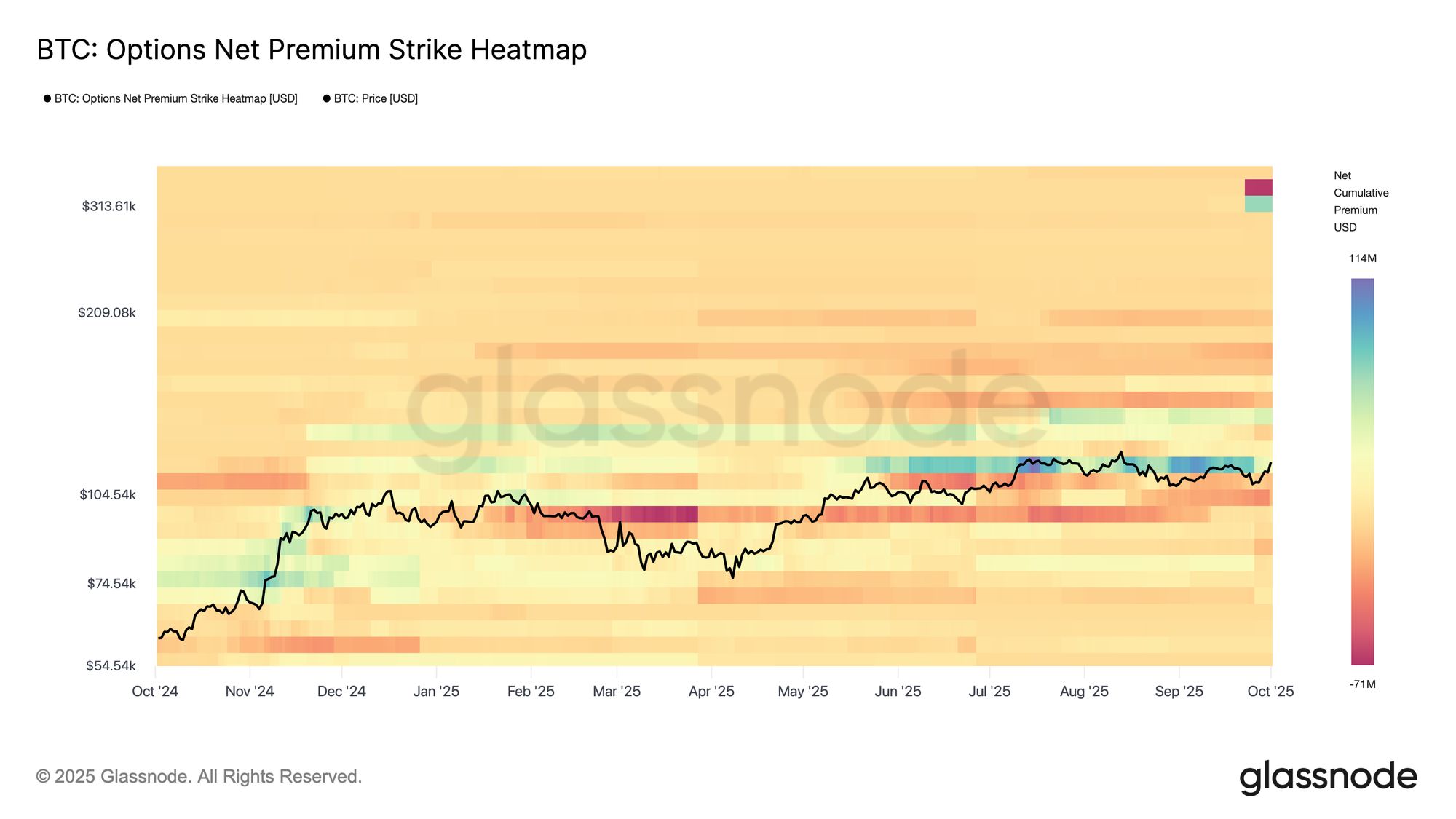

Mit der Skew-Bewegung in Richtung Neutralität hat sich die Positionierung auf die Call-Seite verlagert. Händler haben vermehrt Calls auf der Oberseite gekauft, im Einklang mit der typischen saisonalen Tendenz des vierten Quartals, wobei sich die Netto-Call-Prämie im Bereich von $136k–$145k konzentriert. Bei höheren Strikes hingegen wurden Calls verkauft, was darauf hindeutet, dass der Markt keinen extremen Aufwärtstrend verfolgt, sondern die Struktur nutzt, um günstige Konvexität einzufangen.

Die Flows zeigen auch eine Präferenz für Strategien, die Skew monetarisieren und gleichzeitig Optionalität für Jahresend-Katalysatoren erhalten. Auch der Verkauf von Puts hat zugenommen, was mit der zuvor erwähnten Skew-Kompression übereinstimmt. Insgesamt scheinen Händler den Rücksetzer der letzten Woche genutzt zu haben, um Risk Reversals hinzuzufügen – Puts zu verkaufen und Calls zu kaufen – und sich so für die Optionalität im vierten Quartal und das saisonale „Uptober“-Narrativ zu positionieren.

Live Chart

Live Chart Dealer Gamma: Neutrales Umfeld

Die Dealer-Positionierung bleibt nach dem Rekordverfall ruhig. Mit dem Open Interest, das wieder auf durchschnittliche Werte zurückgekehrt ist, zeigt der Kalender in naher Zukunft keine größeren Verfallstermine. Da Gamma-Effekte am stärksten bei At-the-Money und kurz vor Fälligkeit sind, verringert das Fehlen großer Cluster die Wahrscheinlichkeit signifikanter, dealergetriebener Hedging-Flows.

Die aktuelle Positionierung ist im Großen und Ganzen long Gamma auf beiden Seiten, was dazu beiträgt, die Intraday-Volatilität zu dämpfen und den Spotpreis um die aktuellen Niveaus zu stabilisieren. Diese Exposures sind jedoch moderat und weit von bedeutenden Verfallspunkten entfernt, sodass der Optionsmarkt in einem neutralen Zustand bleibt, bis neue Positionierungen näher an bevorstehenden Terminen aufgebaut werden.

Fazit

Die On-Chain-Dynamik unterstreicht weiterhin die entscheidende Rolle der Kostenbasis der kurzfristigen Halter, die seit Mai 2025 als verlässliche Unterstützung dient. Der Preis bleibt durch das dichte Angebotscluster zwischen $114k und $118k herausgefordert, doch das Nachlassen der Distribution langfristiger Halter und die Rückkehr der ETF-Zuflüsse deuten auf eine stabilisierende Nachfrage hin. Die Stimmung, gemessen an RVT und dem Fear Greed Index, deutet auf eine Abkühlungsphase hin, wobei die Bedingungen eher auf Konsolidierung als auf Kapitulation hindeuten.

Am Optionsmarkt hat der Rekordverfall die Positionierung zurückgesetzt, das Open Interest baut sich nun ins vierte Quartal wieder auf. Die Volatilität hat nachgelassen, die Skew driftet in Richtung Neutralität und die Kurve bleibt in Contango mit einem festeren langen Ende. Die Flows zeigen gemessenes Aufwärtsinteresse, während das Dealer-Gamma weitgehend ausgeglichen bleibt und Hedging-Flows dämpft. Zusammen deuten diese Signale auf einen Markt hin, der sich in ein neutraleres, konstruktiveres Umfeld zurücksetzt und auf Überzeugung für die nächste entscheidende Bewegung wartet.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

SOL-Preis bei 140 $ gedeckelt, während Altcoin-ETF-Konkurrenten die Kryptonachfrage neu gestalten

Die Debatte über Tokenisierung offenbart während des SEC-Panels Unterschiede in den Perspektiven zwischen TradeFi und Krypto hinsichtlich der Dezentralisierung.

Am Donnerstag diskutierten Führungskräfte von Unternehmen wie Citadel Securities, Coinbase und Galaxy das Thema Tokenisierung bei einer Sitzung des SEC Investor Advisory Committee. Das Treffen am Donnerstag folgte einen Tag, nachdem es Spannungen zwischen einigen Krypto-Befürwortern und einem am Mittwoch eingereichten Schreiben von Citadel Securities gab.

Der IWF warnt, dass Stablecoins die Währungsersetzung beschleunigen und die Kontrolle der Zentralbanken schwächen könnten.

Die IWF warnte am Donnerstag, dass Stablecoins in Ländern mit schwachen Währungssystemen die Währungs-Substitution beschleunigen könnten, was die Kontrolle der Zentralbanken über Kapitalströme verringert. Laut IWF könnte der Anstieg von dollar-gestützten Stablecoins und deren einfache grenzüberschreitende Nutzung dazu führen, dass Menschen und Unternehmen in instabilen Volkswirtschaften bevorzugt Dollar-Stablecoins statt der lokalen Währungen verwenden.

MetaMasks neuestes Produkt, „Transaction Shield“, ist jetzt live