Ein früher Black Friday

Der Anstieg von Bitcoin auf 126,1k wurde durch makroökonomischen Stress und eine Futures-Enthebelung in Höhe von 19 Milliarden US-Dollar – eine der größten in der Geschichte – umgekehrt. Bei nachlassenden ETF-Zuflüssen und steigender Volatilität befindet sich der Markt in einer Reset-Phase, die durch ausgewaschene Hebelwirkung, vorsichtige Stimmung und eine Erholung gekennzeichnet ist, die von einer erneuerten Nachfrage abhängt.

Auszug

Die Rallye von Bitcoin auf $126,1k kehrte sich angesichts makroökonomischer Spannungen und einer Futures-Deleveraging von $19B, einer der größten in der Geschichte, um. Mit nachlassenden ETF-Zuflüssen und steigender Volatilität befindet sich der Markt in einer Reset-Phase, die durch abgebauten Leverage, vorsichtige Stimmung und eine Erholung, die von erneuter Nachfrage abhängt, gekennzeichnet ist.

Zusammenfassung

- Die Rallye von Bitcoin auf ein neues Allzeithoch bei $126,1k kehrte sich angesichts makroökonomischer Spannungen und einer Futures-Deleveraging von $19B, einer der größten in der Geschichte, um. Der Rückgang unter die $117k–$114k-Kostenbasiszone brachte Top-Käufer in den Verlust und offenbarte eine erneute Marktfragilität.

- On-Chain-Daten zeigen eine anhaltende Verteilung von Long-Term Holdern seit Juli und schwächere ETF-Zuflüsse (-2,3k BTC diese Woche), was auf eine nachlassende institutionelle Nachfrage hindeutet. Währenddessen erlebten Spotmärkte einen scharfen, aber geordneten Ausverkauf, wobei durch Binance getriebene Verkäufe teilweise durch Käufe auf Coinbase ausgeglichen wurden.

- Die Futures-Märkte durchliefen einen historischen Leverage-Flush, wobei das Estimated Leverage Ratio auf mehrmonatige Tiefststände fiel und die Funding Rates auf das Niveau von FTX 2022 abstürzten, was auf maximale Angst und erzwungene Liquidationen hindeutet.

- Am Optionsmarkt erholten sich Open Interest und Volumen schnell, aber die Volatilität stieg auf 76% und der kurzfristige Skew drehte auf +17% Put-lastig, bevor er sich stabilisierte. Der Markt bleibt in einer Reset-Phase und wartet auf erneute Nachfrage, um eine Erholung zu bestätigen.

On-Chain-Ausblick

Die Rallye von Bitcoin über das $114k–$117k-Angebotscluster gipfelte in einem neuen Allzeithoch bei $126,1k, bevor die Dynamik nachließ. Der erneute Verkaufsdruck, verstärkt durch Sorgen über eskalierende US–China-Zollspannungen, löste ein scharfes, marktweites Deleveraging aus, wobei das offene Interesse an Futures um mehr als $19B zurückging.

In dieser Ausgabe untersuchen wir die Folgen dieser Korrektur sowohl aus On-Chain- als auch aus Off-Chain-Perspektive, um den aktuellen Stand der Marktstimmung und der strukturellen Widerstandsfähigkeit zu bewerten.

Von Euphorie zu Fragilität

Diese jüngste Kontraktion ist besonders besorgniserregend, da sie das dritte Mal seit Ende August markiert, dass der Spotpreis von Bitcoin unter das 0,95-Quantil-Preis-Modell ($117,1k) gefallen ist – ein Niveau, bei dem über 5% des Angebots, hauptsächlich von Top-Käufern gehalten, im Verlust liegen. Der Preis befindet sich nun im 0,85–0,95-Quantil-Bereich ($108,4k–$117,1k) und zieht sich aus der euphorischen Phase der jüngsten Rallye zurück.

Ohne einen erneuten Katalysator, der die Preise wieder über $117,1k hebt, riskiert der Markt eine tiefere Kontraktion in Richtung der unteren Grenze dieses Bereichs. Historisch gesehen, wenn der Preis diese Zone nicht halten konnte, folgten oft längere mittelfristige bis langfristige Korrekturen, sodass ein nachhaltiger Rückgang unter $108k ein kritisches Warnsignal für strukturelle Schwäche darstellt.

Live ChartLong-Term Holder verteilen weiterhin

Zusätzlich zur Unfähigkeit des Marktes, seine euphorische Phase aufrechtzuerhalten, hat die anhaltende Verteilung der Long-Term Holder (LTH) seit Juli 2025 den Aufwärtsimpuls weiter eingeschränkt. In diesem Zeitraum ist das LTH-Angebot um etwa 0,3M BTC gesunken, was auf eine stetige Gewinnmitnahme reifer Investoren hinweist. Dieser anhaltende Verkaufsdruck unterstreicht das Risiko einer Nachfrageschwäche, wobei der Markt wahrscheinlich in eine Konsolidierungsphase eintritt. Sollte die Verteilung ohne entsprechende neue Nachfragezuflüsse anhalten, könnten periodische Korrekturen oder lokale Kapitulationsereignisse auftreten, bevor das Gleichgewicht wiederhergestellt ist.

Live Chart

Live Chart Off-Chain-Ausblick

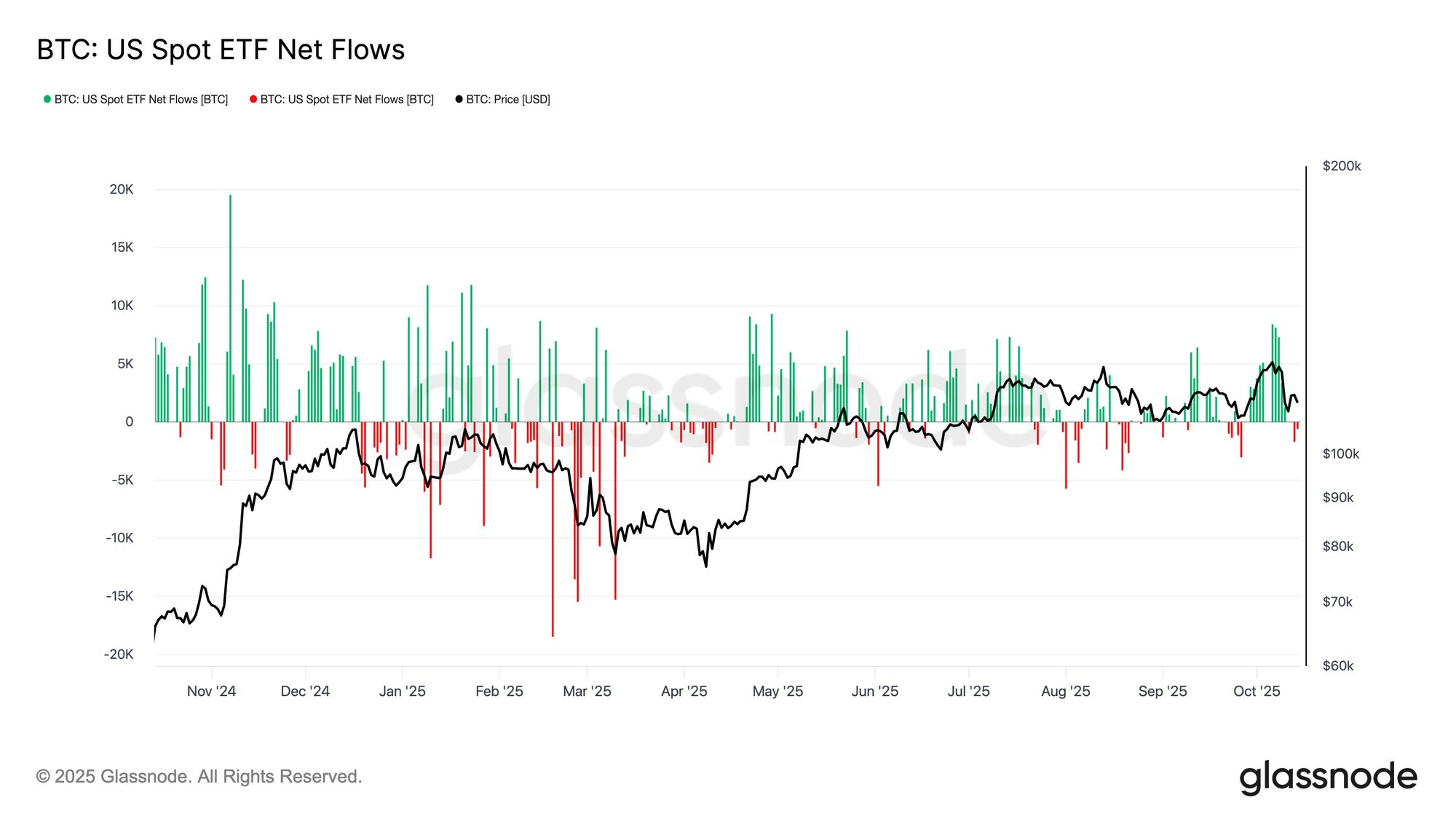

ETF-Flows verlieren an Dynamik

Nach dem größten Liquidationsereignis in der Geschichte von Bitcoin haben sich die US-Spot-ETF-Flows parallel zum Preis abgeschwächt. Während der Derivatemarkt extremes Deleveraging durchlief, zeigten auch ETF-Investoren einen leichten Verkaufsdruck, wobei der kumulierte Nettozufluss in dieser Woche um 2,3k BTC negativ wurde. Dieses Verhalten steht im Gegensatz zu früheren Kapitulationsphasen, in denen die Abflüsse typischerweise mit den Preisrückgängen beschleunigten.

Die derzeitige Mäßigung deutet eher auf Zurückhaltung als auf Panik hin. Anhaltende Schwäche oder eine längere Verzögerung bei der Rückkehr starker ETF-Zuflüsse würde jedoch auf eine Nachfrageseite-Fragilität hinweisen und einen der wichtigsten Treiber früherer Bitcoin-Rallyes untergraben.

Live Chart

Live Chart Spot-Verkaufsdruck

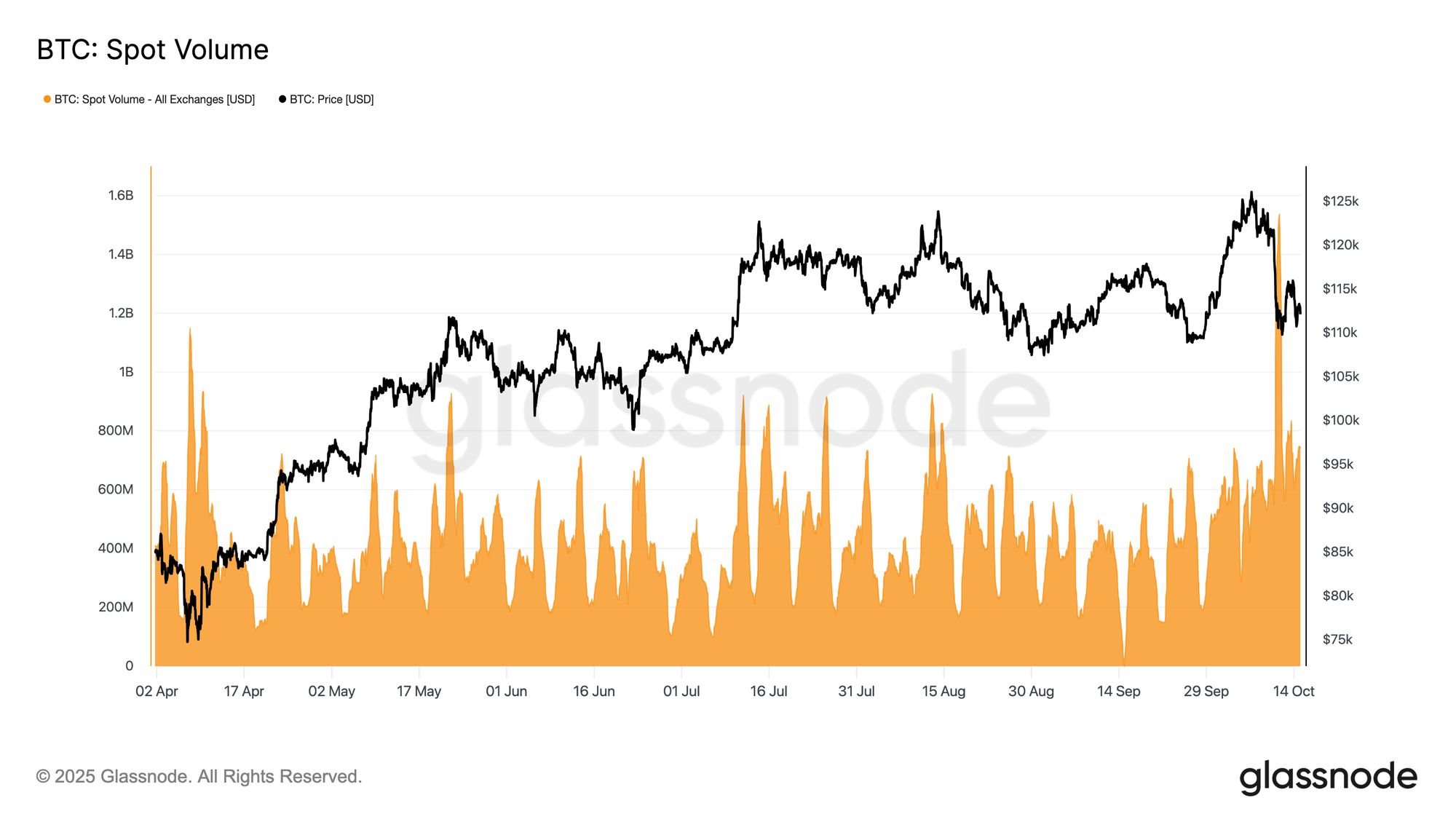

Während der jüngsten Liquidationskaskade stiegen die Spot-Handelsvolumina sprunghaft an und markierten einen der höchsten Werte in diesem Jahr. Der Anstieg spiegelt eine intensive Marktaktivität wider, da Händler angesichts der erhöhten Volatilität ihre Positionen schnell anpassten.

Live Chart

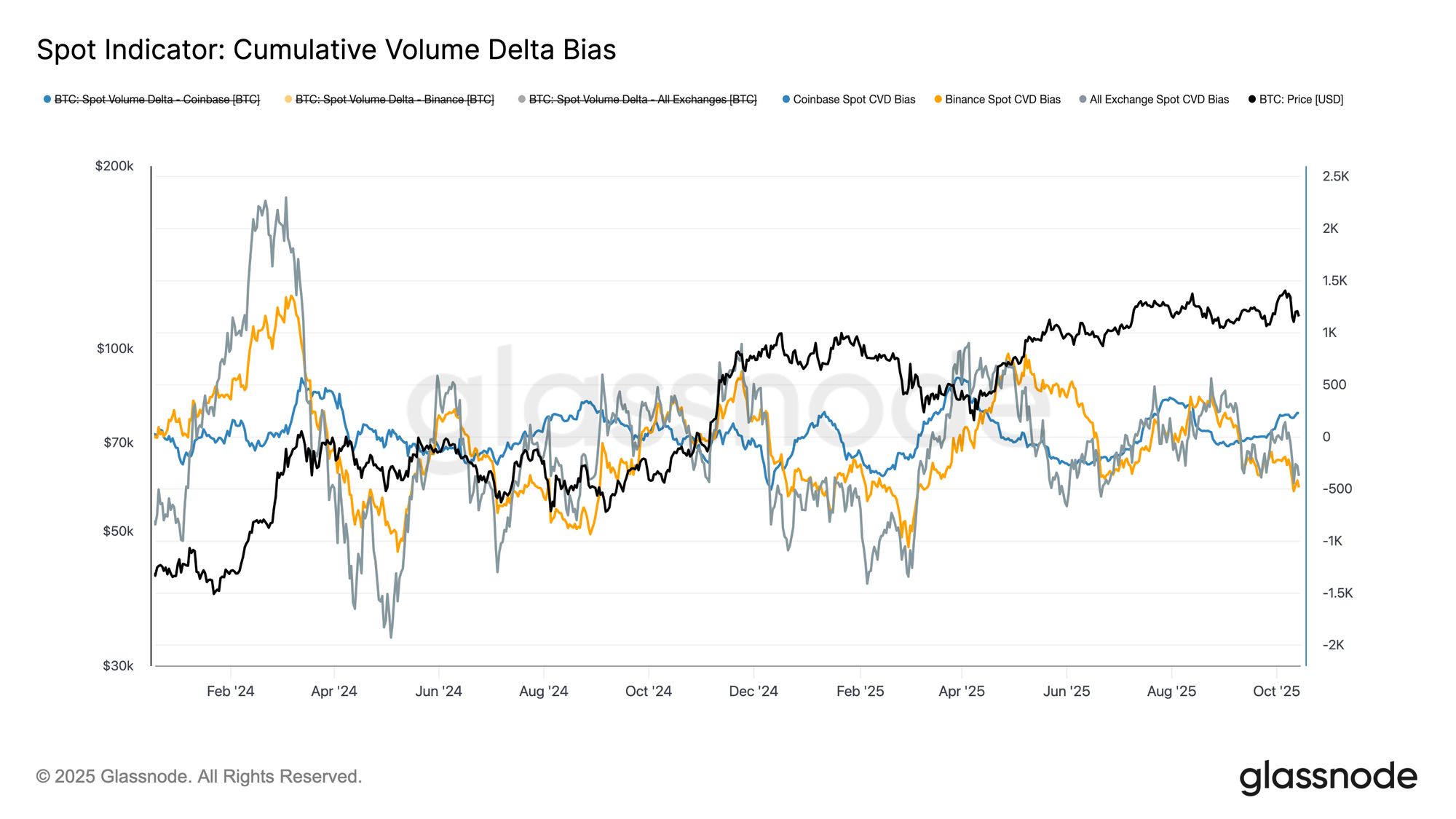

Live Chart Die Kombination dieses Anstiegs im Spotvolumen mit dem Cumulative Volume Delta Bias (CVDB) – der Abweichungen vom 90-Tage-Median des kumulierten Handelsflusses misst – zeigt eine deutliche Divergenz zwischen den wichtigsten Börsen. Binance sah einen starken Taker-Verkaufsdruck, während Coinbase eine Netto-Kaufaktivität verzeichnete, was darauf hindeutet, dass institutionelle Teilnehmer das Angebot an US-Börsen absorbierten.

Der aggregierte CVDB zeigt nur eine leichte Netto-Verkaufsneigung, weit weniger ausgeprägt als die scharfe Spot-Kapitulation Ende Februar 2025. Dies deutet darauf hin, dass trotz erhöhter Volatilität der jüngste Rückgang eher auf lokales Deleveraging als auf einen breiten Ausstieg der Investoren zurückzuführen ist.

Live Chart

Live Chart Ein Zusammenbruch des Futures-Marktes

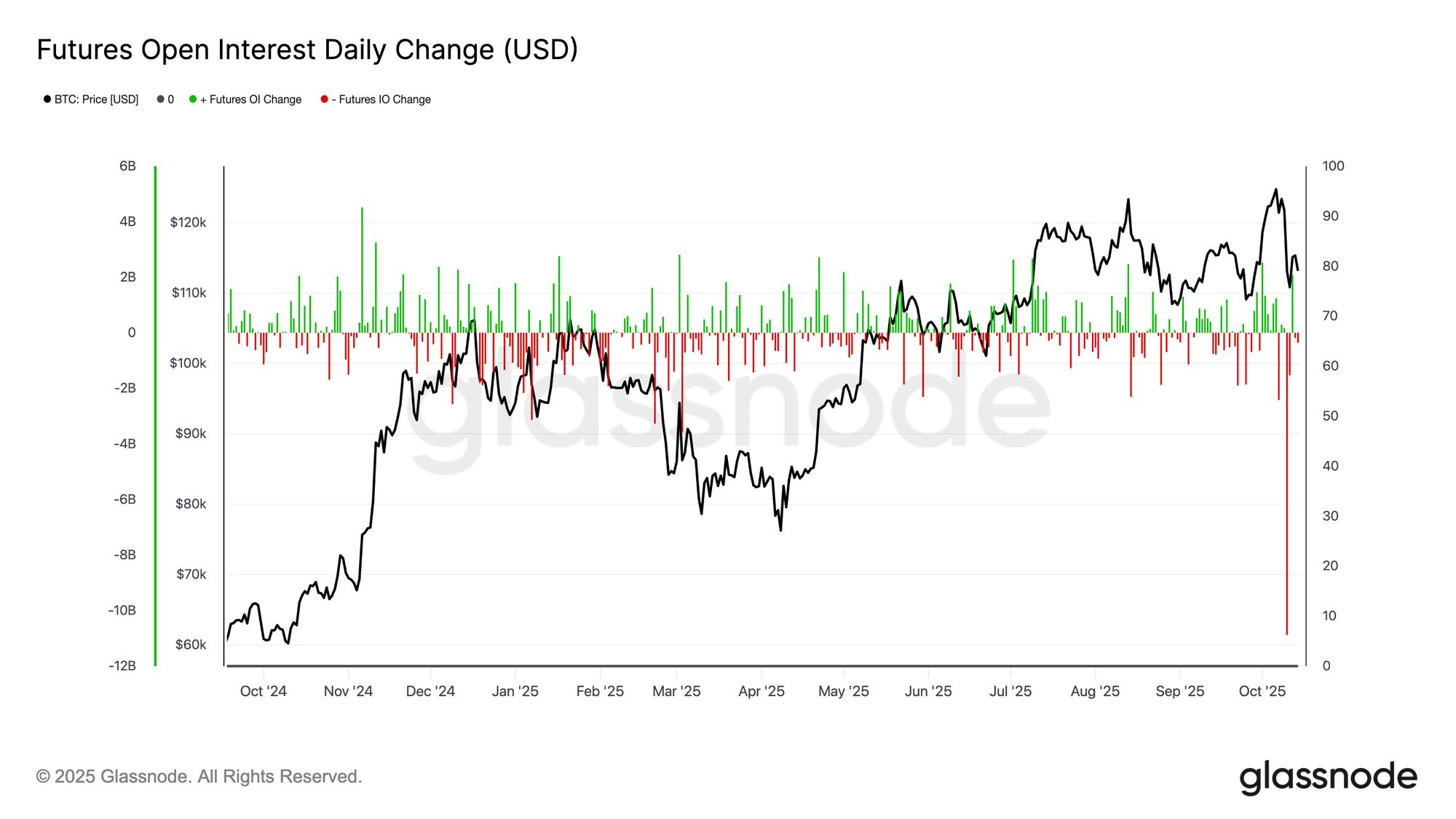

Der jüngste Einbruch des offenen Interesses an Bitcoin-Futures zählt zu den größten Tagesrückgängen aller Zeiten und löschte mehr als $10 Milliarden an Nominalpositionen aus. Dies markiert einen bedeutenden Derivatemarkt-Flush, vergleichbar mit der Liquidation im Mai 2021 und dem FTX-Unwind 2022.

Der starke Rückgang spiegelt weit verbreitetes erzwungenes Deleveraging wider, da Margin Calls Liquidationen sowohl bei Long- als auch bei Short-Positionen auslösten. Bemerkenswert ist, dass der Bitcoin-Preis weiterhin über wichtigen On-Chain-Unterstützungen blieb, sodass das Ereignis hauptsächlich durch Leverage-Kompression und nicht durch breite Spotverkäufe getrieben wurde – ein struktureller Reset statt einer vollständigen Kapitulation.

Live Chart

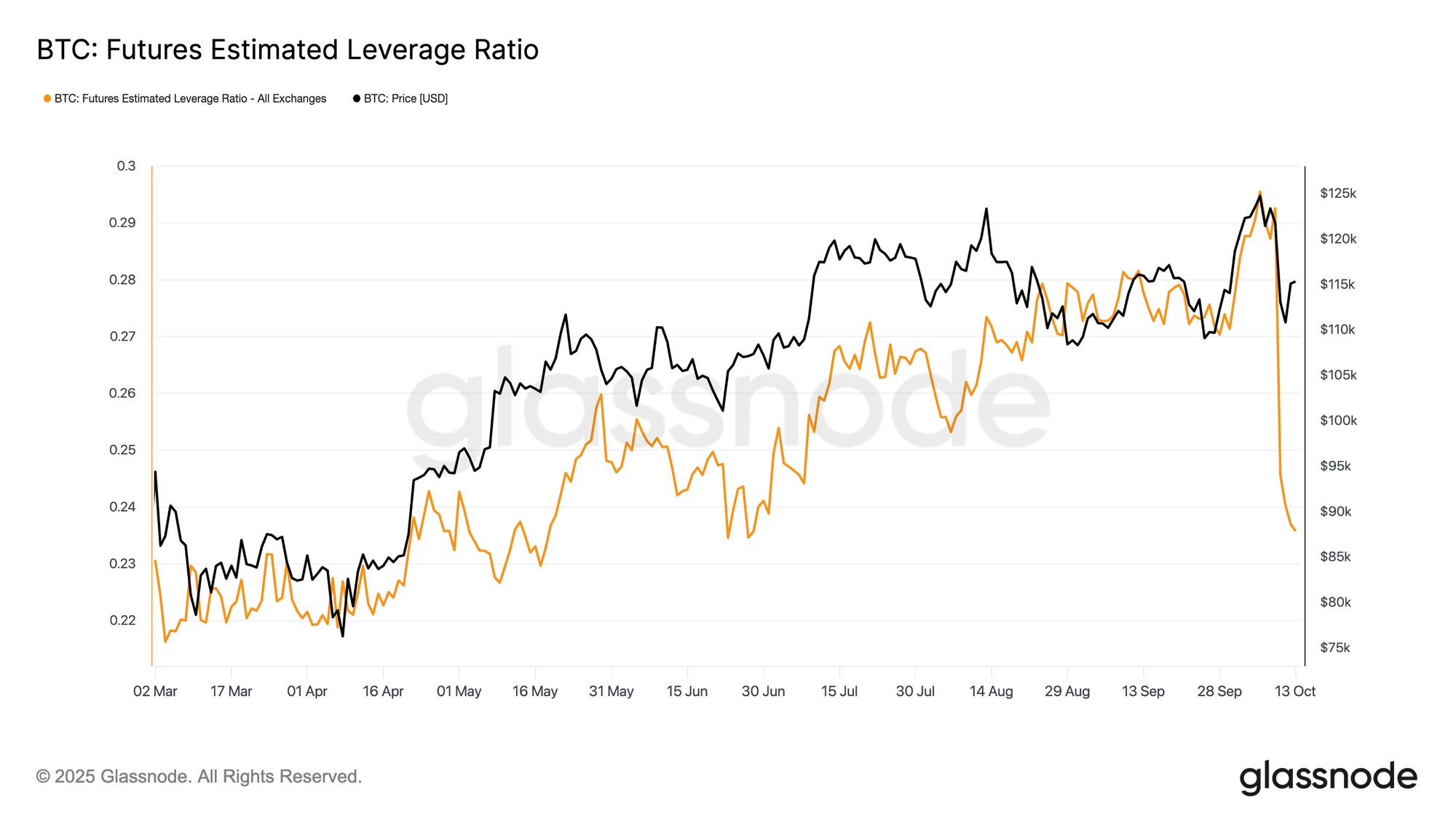

Live Chart Historischer Leverage-Flush

Nach dem starken Rückgang des offenen Interesses an Futures fiel auch das Estimated Leverage Ratio, das offene Interesse im Verhältnis zu den Börsensalden, auf mehrmonatige Tiefststände. Dieses historische Deleveraging-Ereignis beseitigte übermäßigen Leverage im gesamten System und markiert einen der größten Single-Session-Resets aller Zeiten.

Das Ausmaß des Rückgangs deutet auf eine weit verbreitete Auflösung von Positionen hin, die sich auch auf Altcoin-Märkte erstreckt. So schmerzhaft solche Flushes auch sind, sie helfen, das systemische Risiko zu reduzieren und schaffen die Grundlage für eine stabilere Marktstruktur in der Zukunft.

Live Chart

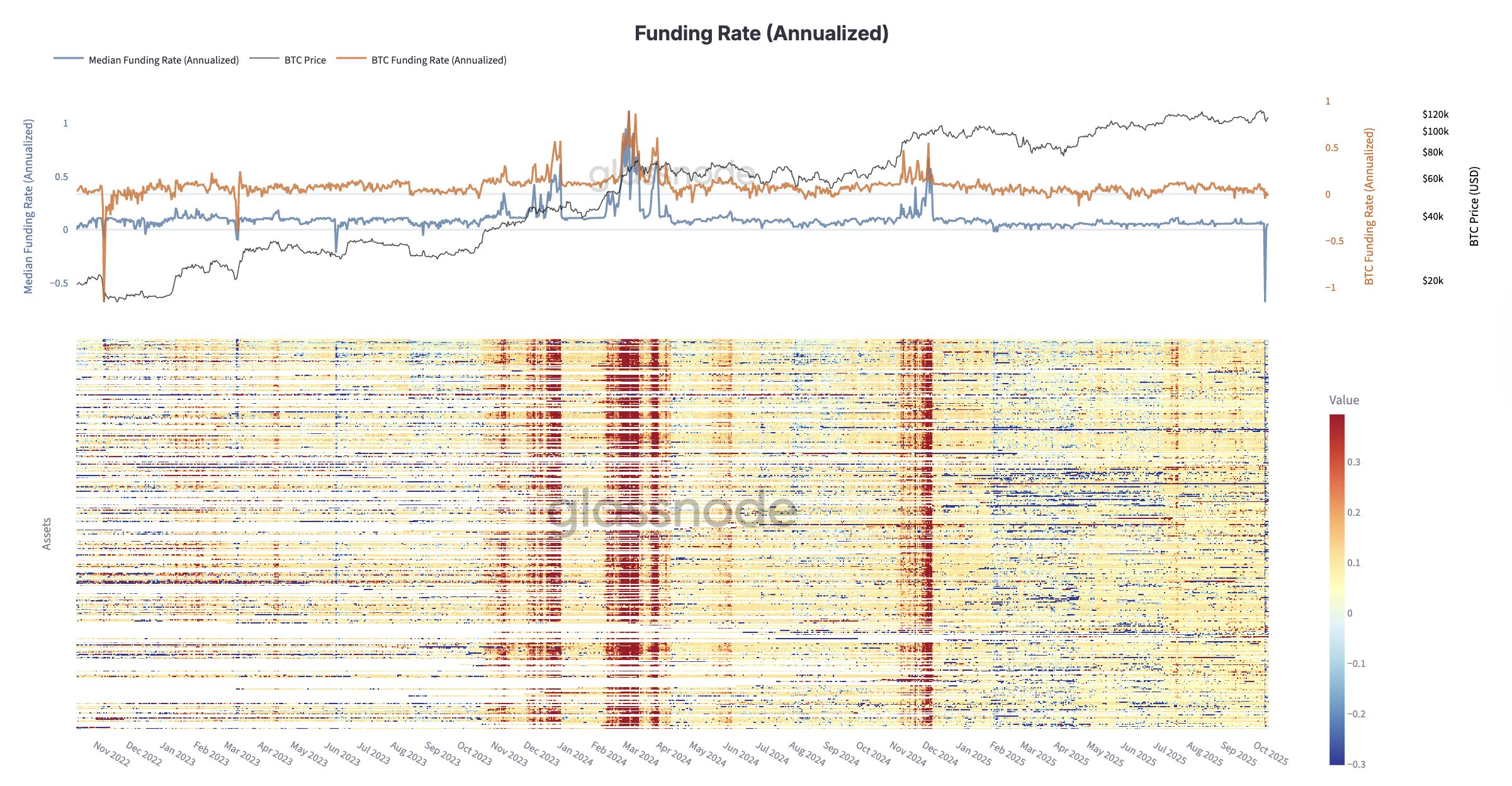

Live Chart Funding Rates stürzen auf FTX-Niveau von 2022

Nach dem historischen Leverage-Flush verschärfte sich der Stress am Futures-Markt, als die Funding Rates auf Niveaus fielen, die seit dem FTX-Zusammenbruch Ende 2022 nicht mehr gesehen wurden.

Bei Perpetual Futures wurde die annualisierte Finanzierung kurzzeitig stark negativ, was zeigt, dass Händler eine Prämie zahlten, um Short zu bleiben, nachdem bullisher Leverage ausgelöscht wurde. Dies markiert eine vollständige Stimmungsumkehr, da die Teilnehmer angesichts erzwungener Liquidationen schnell Risiken abbauten. Historisch gesehen fielen solche extremen Funding-Resets mit maximaler Angst und den letzten Phasen des Deleveraging zusammen, reinigten oft überschüssigen Leverage und stellten das Gleichgewicht für eine gesündere Erholungsphase im mittleren Zeitraum wieder her.

Live Dashboard

Live Dashboard Optionsmarkt-Ausblick

Options OI schnell wieder aufgebaut und nahe ATH

Nachdem die Futures-Märkte ein tiefes Deleveraging durchlaufen haben, richtet sich die Aufmerksamkeit nun auf den Optionsmarkt, wo sich die Aktivität bemerkenswert schnell erholt hat.

Es dauerte nicht lange, bis das Open Interest an Bitcoin-Optionen nach dem großen Verfall am 26. September wieder aufgebaut war. Das OI ist bereits wieder nahe an seinen Allzeithochs, was unterstreicht, wie schnell Händler ihre Exponierung nach dem Clearing der Positionen wieder aufgeladen haben. Die jüngste Volatilität und Liquidationen haben diese Erholung wahrscheinlich beschleunigt, da die Teilnehmer versuchten, sich gegen Risiken abzusichern und Abwärtsrisiken zu managen. Die schnelle Erholung zeigt ein robustes Engagement und eine anhaltende Abhängigkeit von Optionen sowohl zum Schutz als auch zur taktischen Positionierung in einem volatilen Umfeld.

Live Chart

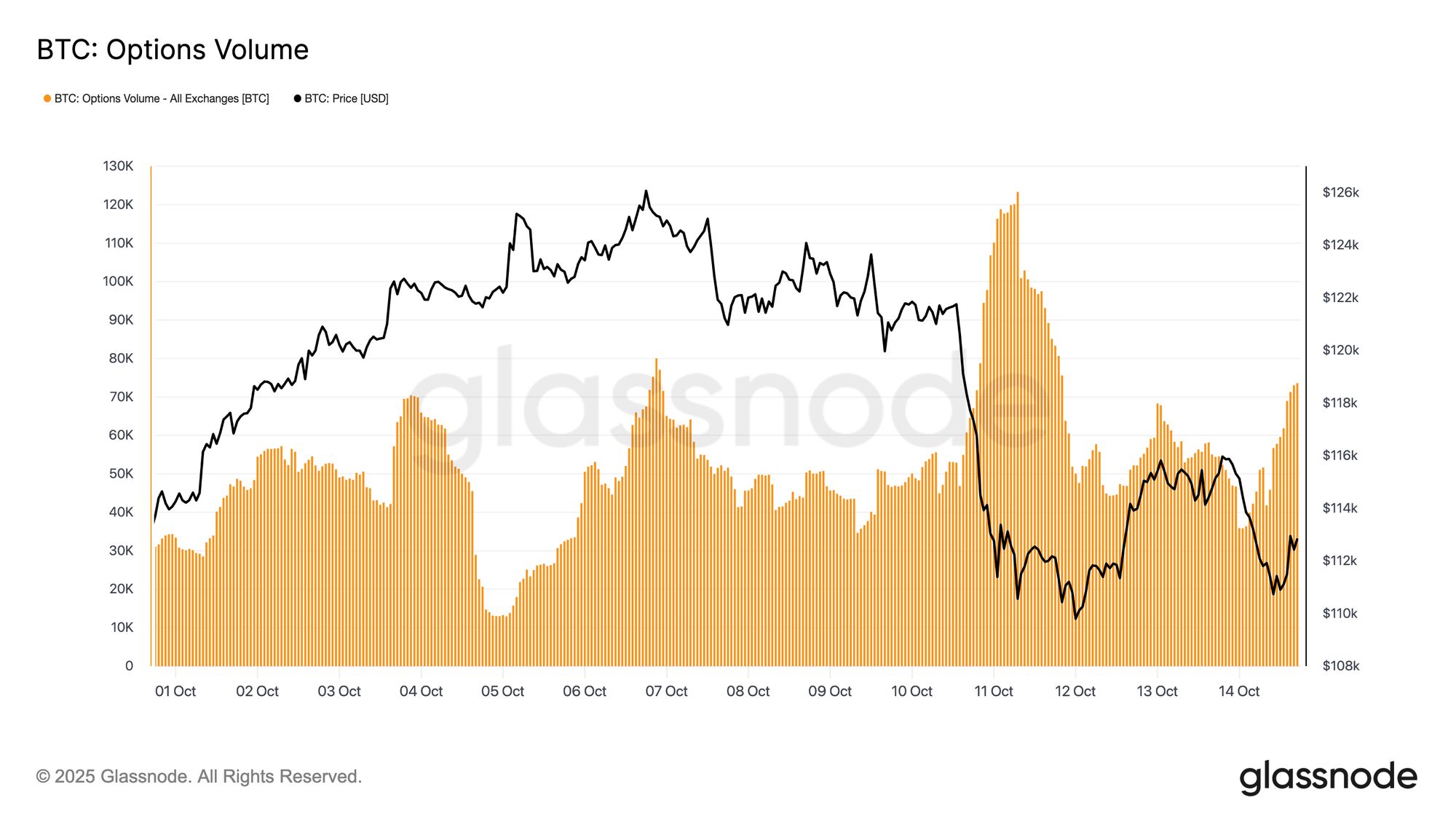

Live Chart Optionsvolumen stieg, als BTC-Volatilität explodierte

Nach dem raschen Anstieg des Open Interest erlebte der Optionsmarkt einen Anstieg der Handelsaktivität, als die Volatilität explodierte. Nach dem starken Rückgang von Bitcoin am späten Freitag stiegen die Volumina am Samstag dramatisch an, als Händler versuchten, ihr Risiko anzupassen. Die Daten zeigen deutliche Aktivitätsschübe während und unmittelbar nach dem Ausverkauf.

Diese Reaktion wurde durch Gamma-Dynamik getrieben; Short-Gamma-Händler waren gezwungen, ihre Exponierung zurückzukaufen, um Margin-Anforderungen zu erfüllen und Liquidationen zu vermeiden, während Long-Gamma-Teilnehmer Liquidität zu erhöhten Prämien bereitstellten.

Der Anstieg des Volumens spiegelte einen Markt im Stressmanagement-Modus wider, mit neu kalibrierten Absicherungen, sich verengender Liquidität und steigender Nachfrage nach kurzfristigem Schutz. Der nächste Schritt ist die Bewertung, wie sich die implizite Volatilität als Reaktion auf diese Dislokation entwickelt hat.

Live Chart

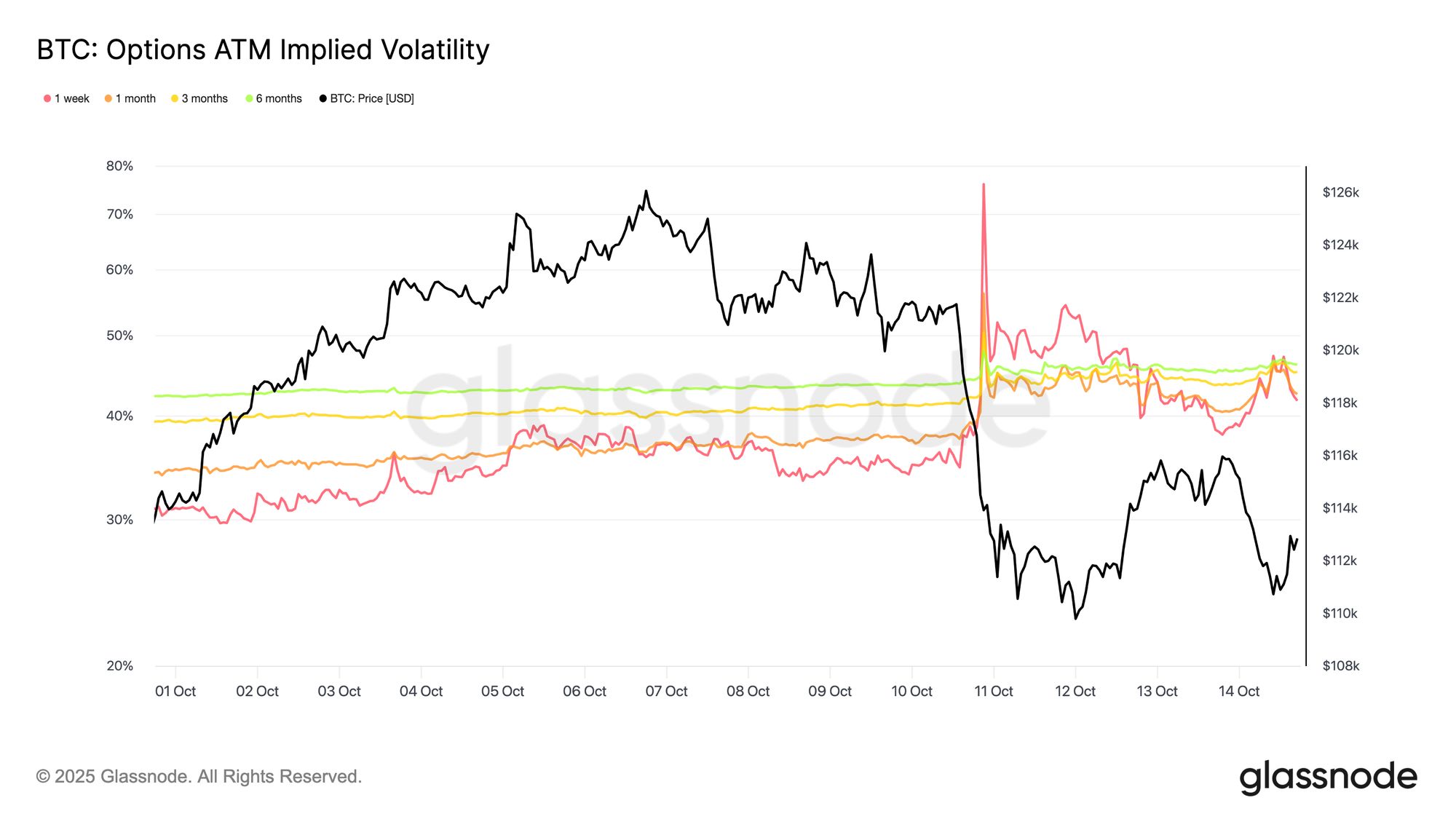

Live Chart Front-End-Volatilität explodierte bei Liquidationen

Als die Liquidationskaskade am vergangenen Freitag gegen 19 Uhr UTC an Fahrt gewann, stieg die 1-Wochen-implizite Volatilität von 35% auf einen Höchststand von 76%, den höchsten Wert seit April 2025. Auf diesen stark erhöhten Niveaus griffen Gamma-Verkäufer schnell ein, um Volatilität zu verkaufen und von dem Squeeze zu profitieren.

Der Volatilitätssprung war ein klassischer Volatility Squeeze: Kurzfristige Short-Vol-Positionen mussten gedeckt und weiter hinausgerollt werden, was das Front-End stark nach oben trieb. In der Praxis bedeutet das, dass Händler ihre kurzfristigen Optionen zu deutlich höheren Preisen zurückkaufen und gleichzeitig längerfristige Optionen verkaufen mussten, um Short-Exponierung weiter hinten in der Kurve wiederherzustellen. Dieser Flow führte zu einer temporären Dislokation, bei der kurze Laufzeiten explodierten, während längere Laufzeiten relativ stabil blieben, was zu einer steilen und verzerrten Kurve führte.

Die Lücke zwischen kurz- und langfristigen Vols entstand durch dieses Ungleichgewicht: kurzfristige Panik und erzwungene Käufe am Front-End, gegenüber längeren Laufzeiten, bei denen Händler die Bewegung bereits ausnutzten und Volatilität verkauften, als der Liquidationsdruck nachließ.

Live Chart

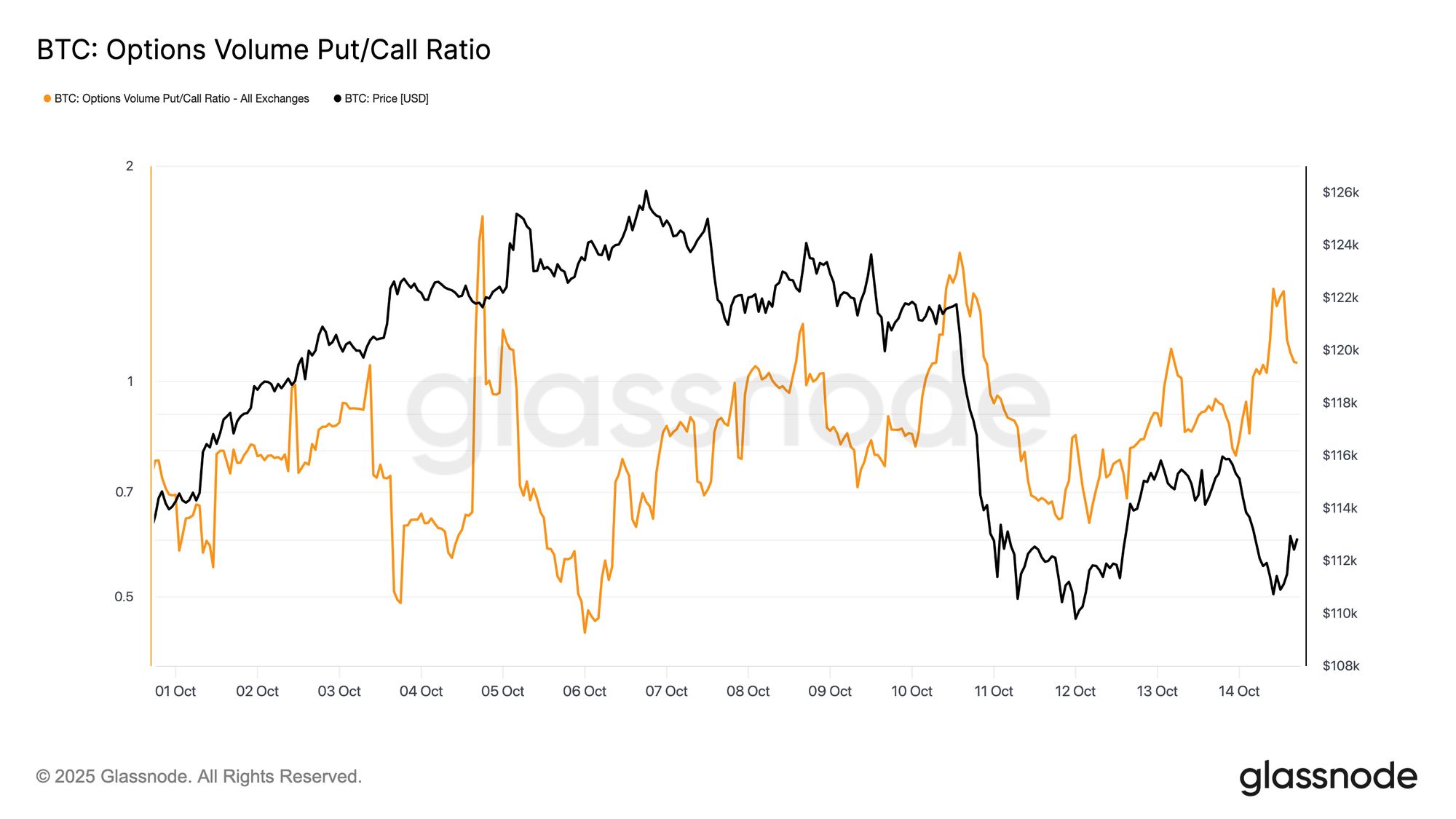

Live Chart Put/Call-Volumenverhältnis stieg vor dem Crash

Vor dem starken Rückgang des Marktes stieg das Put/Call-Volumenverhältnis, das den relativen Anteil gehandelter Puts gegenüber Calls misst, dramatisch an.

Am Freitag, als Bitcoin bei etwa $121,7k notierte, sprang das Verhältnis über 1,0, schloss bei 1,41 und erreichte einen Höchststand von etwa 1,51, verglichen mit etwa 0,8 zu Beginn der Woche. Obwohl nicht immer ein Vorbote für Abwärtsbewegungen, signalisieren solche plötzlichen Anstiege oft strukturellen Stress oder konzentriertes Hedging, was darauf hindeutet, dass Händler bereits vor Beginn der breiteren Liquidationskaskade aktiv auf Risiken setzten.

Live Chart

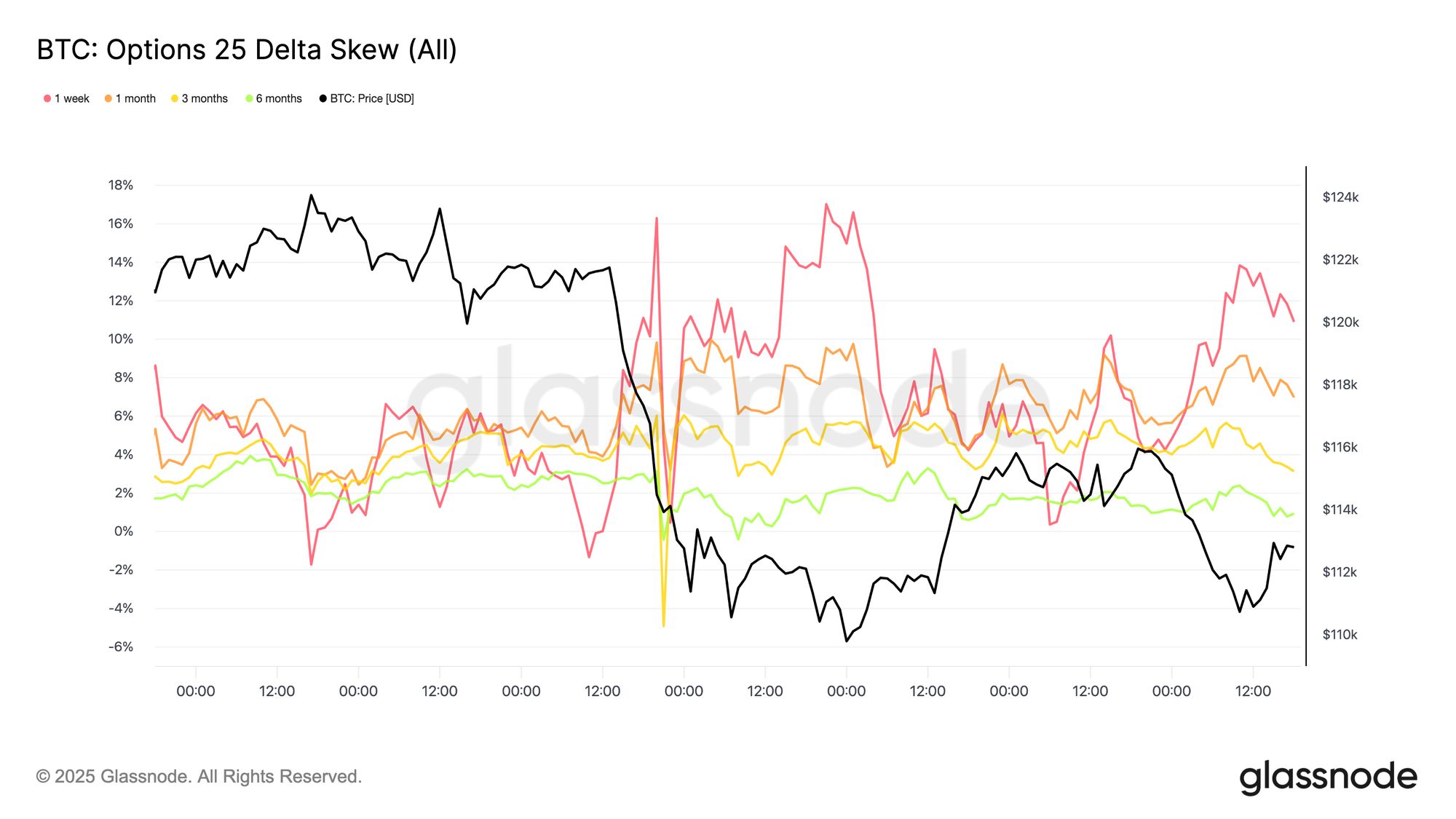

Live Chart Angst treibt den Front-End-Skew nach oben

Nach dem extremen Volatilitätsanstieg richtet sich die Aufmerksamkeit auf den Optionsskew, der die Flucht der Händler in den Schutz deutlich widerspiegelte. Der 25-Delta-Skew (berechnet als Put - Call ) explodierte über alle Laufzeiten nach der größten Liquidation in der Geschichte der BTC-Optionen, da die Nachfrage nach Abwärtsabsicherungen stark anstieg.

Vor dem Crash war der kurzfristige Skew fast normalisiert, mit der 1-Wochen-Laufzeit bei etwa –1,3%, was auf eine leichte Call-Prämie hindeutete. Als die Angst Einzug hielt, drehte er heftig auf +17% und markierte eine der schärfsten kurzfristigen Neubewertungen von Downside-Optionalität in diesem Jahr.

Als die Volatilität nachließ, zog sich der kurzfristige Skew zurück, während längere Laufzeiten stabil blieben; die 3- und 6-Monats-Laufzeiten zeigten sogar leicht niedrigere Put-Prämien. Diese Stabilität am langen Ende deutet darauf hin, dass Händler den Dip nutzten, um langlaufende Calls bis 2026 zu akkumulieren und strategische Exponierung gegenüber kurzfristigem Panikschutz bevorzugten.

Live Chart

Live Chart Fazit

Die Rallye von Bitcoin auf ein neues Allzeithoch bei $126,1k kehrte sich schnell um, als makroökonomischer Stress und extremer Leverage eines der größten $19B-Deleveraging-Ereignisse in der Geschichte der Derivate auslösten.

Der Rückgang unter das $117k–$114k-Kostenbasis-Cluster brachte Top-Käufer zurück in den Verlust und verstärkte die kurzfristige Fragilität. On-Chain-Daten deuten auf eine abkühlende Nachfrage und eine anhaltende LTH-Verteilung hin, während ETF-Zuflüsse schwächer geworden sind – ein Zeichen für nachlassendes institutionelles Interesse. Die Spotmärkte zeigten einen kontrollierten Ausverkauf, und die Futures-Märkte durchliefen einen historischen Leverage-Flush, der das systemische Risiko zurücksetzte.

Am Optionsmarkt erholten sich Open Interest und Volumen rasch, aber die Volatilität stieg, der Skew drehte scharf ins Positive und Händler eilten zur Absicherung. Trotz schneller Stabilisierung bleibt der Markt in einer Reset-Phase, in der erneute ETF-Zuflüsse und anhaltende On-Chain-Akkumulation entscheidend für die Wiederherstellung des Vertrauens und die Bestätigung einer nachhaltigen Erholung sein werden.

Bitte lesen Sie unseren Transparency Notice bei der Nutzung von Börsendaten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Ist der Solana (SOL) Boden endlich erreicht? Vollständige Preisanalyse & nächste Ziele

Die weltweit größte Social-Media-Plattform Telegram hat ein großes Update: Deine GPU kann jetzt TON minen.

Telegrams Ambitionen für eine datenschutzfreundliche KI

Bekannter Krypto-Influencer in "Donation Fraudgate" verwickelt, beschuldigt, eine Spendenquittung für das Hongkonger Feuer gefälscht zu haben, was einen öffentlichen Aufschrei auslöst

Die Nutzung von Wohltätigkeit zu Zwecken falscher Werbung ist in der Geschichte von Persönlichkeiten des öffentlichen Lebens nicht ungewöhnlich.

Das weltweit größte soziale Netzwerk Telegram erhält ein großes Update – deine Grafikkarte kann jetzt TON minen.

Telegrams ehrgeizige Pläne für eine datenschutzorientierte KI.