Das Zeitalter des Bitcoin-Ruhestands

Eine neue Ära der Krypto-Renteninvestitionen beginnt.

Eine neue Ära der Krypto-Renteninvestitionen beginnt.

Autor: Thejaswini M A

Übersetzung: Block unicorn

Während des größten Teils des 20. Jahrhunderts war die Antwort auf diese Frage einfach: Ihr Arbeitgeber entschied. Unternehmen boten Renten an, verwalteten die Investitionen und trugen das Risiko. Wenn der Fonds gut abschnitt, behielten sie die zusätzlichen Gewinne; wenn der Fonds schlecht abschnitt, glichen sie das Defizit aus. Sie hatten kein Mitspracherecht, aber auch kein Verlustrisiko.

Mit dem Aufkommen des 401(k)-Plans wurde die Verantwortung auf den Einzelnen übertragen. Sie wählen die Investitionen und tragen das Risiko. Ihre Auswahl ist jedoch nicht völlig frei. Der Arbeitgeber fungiert weiterhin als Gatekeeper und bietet nur eine Auswahl „umsichtiger“ Optionen an. Anfangs hielten Gerichte gewöhnliche Aktien für zu riskant für Rentenkonten. Später galten Indexfonds als zu passiv. Die Definition von Umsicht entwickelt sich weiter, aber der paternalistische Ansatz bleibt bestehen.

Am 15. Oktober 2025 zog Morgan Stanley die Grenze neu. Die 16.000 Finanzberater des Unternehmens können nun jedem Kunden Bitcoin-Investitionen empfehlen, einschließlich Kunden mit IRA- und 401(k)-Konten. Es gibt keine Mindestvermögensanforderung und keine aggressiven Risikotoleranzanforderungen. Bitcoin erscheint einfach still neben Anleihen und Blue-Chip-Aktien in den Portfolios, die das amerikanische Rentenleben finanzieren.

Das Risiko ist enorm. Die gesamten US-Rentenvermögen belaufen sich auf 45,8 Billionen US-Dollar. Selbst wenn nur 1 % dieser Vermögenswerte in Kryptowährungen umgeschichtet werden, bedeutet das einen Zufluss von 270 Milliarden US-Dollar in den Markt. Bei 2 % wären es über 500 Milliarden US-Dollar.

Was ist das schöne mathematische Prinzip dahinter? Ich habe einige Gedanken dazu.

Morgan Stanley eröffnet eine neue Ära der Krypto-Renteninvestitionen

Bis Oktober letzten Jahres beschränkte Morgan Stanley den Zugang zu Kryptowährungen auf Kunden mit einem Vermögen von über 1,5 Millionen US-Dollar, einer aggressiven Risikotoleranz und einem steuerpflichtigen Brokerage-Konto. Rentenkonten waren vollständig ausgeschlossen.

Diese Beschränkungen sind nun aufgehoben.

Berater kaufen Bitcoin nicht direkt für Kunden. Stattdessen allokieren sie Gelder in regulierte Krypto-Investmentprodukte, hauptsächlich Bitcoin-ETFs von BlackRock und Fidelity. In Zukunft könnten nach Genehmigung auch Ethereum- und Solana-ETFs hinzukommen.

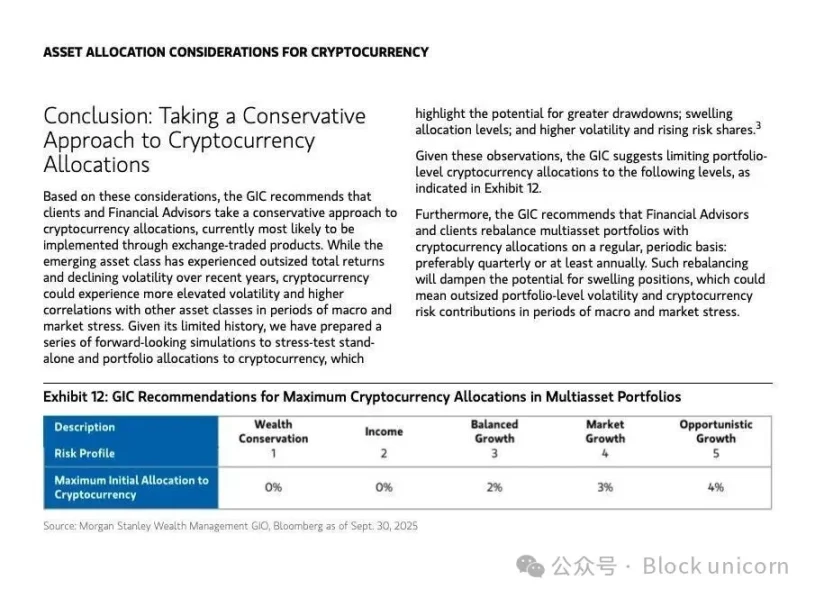

Das automatische Portfoliosystem des Unternehmens verfolgt in Echtzeit die Krypto-Exponierung jedes Kunden, um eine Überkonzentration zu verhindern. Das globale Investmentkomitee von Morgan Stanley empfiehlt für junge oder aggressive Investoren eine Allokation von 4 % im „Opportunity Growth“-Portfolio, 2 % im „Balanced Growth“-Portfolio und 0 % für Werterhaltungs- oder Einkommensstrategien.

Diese Beschränkungen dienen als rechtlicher Schutz. Nach dem Employee Retirement Income Security Act (ERISA) von 1974, der Rentenpläne regelt und „umsichtige“ Investitionen definiert, haben Unternehmen, die 401(k)-Pläne anbieten, eine treuhänderische Pflicht, im besten Interesse der Teilnehmer zu handeln. Wenn ein Unternehmen ohne angemessene Überwachung unumsichtige oder zu riskante Investitionen anbietet, können Teilnehmer wegen Verlusten klagen. Um zu gewinnen, muss der Kläger nachweisen, dass der Treuhänder seine Pflicht verletzt hat, indem er ungeeignete Investitionen angeboten oder das Management unzureichend überwacht hat.

Das 4 %-Limit von Morgan Stanley und das Echtzeit-Risikomanagement sollen solche Klagen abwehren. Das Unternehmen setzt darauf, dass konservative Allokationsbeschränkungen und Echtzeit-Risikokontrolle es vor Vorwürfen schützen, Rentner fahrlässig der Volatilität von Kryptowährungen ausgesetzt zu haben. Ob diese Verteidigung hält, wenn Bitcoin um 70 % fällt, bleibt abzuwarten.

Berater müssen Krypto-Empfehlungen über interne Systeme dokumentieren. Das Compliance-Team stellt sicher, dass Kunden vor der Investition die Volatilitäts-Haftungsausschlüsse und Anpassungen der Risikotoleranz bestätigen.

Während Bitcoin-ETFs sofort verfügbar sind, wird die E-Trade-Plattform von Morgan Stanley im Jahr 2026 den direkten Handel mit Bitcoin, Ethereum und Solana ermöglichen, unterstützt durch die Infrastruktur von Zerohash.

Dies bleibt weiterhin streng reguliert, mit Risikobewertung und Allokationssoftware. Aber es macht Kryptowährungen effektiv zu einer Mainstream-Investitionsoption, die über Morgan Stanley für 80 % der US-Rentenkonten zugänglich ist.

Warum jetzt? Das politische Fenster hat sich gerade geöffnet

Drei regulatorische Veränderungen haben den Weg für Morgan Stanleys Schritt geebnet.

Erstens unterzeichnete Präsident Trump im August eine Executive Order, die das Arbeitsministerium (DOL) und die Securities and Exchange Commission (SEC) anwies, die Regeln für alternative Anlagen in 401(k)- und IRA-Konten zu überarbeiten. Diese Order hat die Grenzen für Renteninvestitionen effektiv neu gezogen und signalisiert Finanzinstituten, dass regulatorischer Gegenwind kein Problem mehr ist.

Zweitens wurde im Juli der GENIUS Act unterzeichnet, der die erste umfassende Stablecoin-Regulierung in den USA einführte. Durch die Anforderung von 1:1-Dollar-Reserven und vierteljährlichen Audits verringert das Gesetz systemische Schwachstellen und gibt Institutionen das Vertrauen, dass die Krypto-Infrastruktur nun regulatorisch legitim ist.

Drittens hat das Arbeitsministerium seine vorsichtige Haltung gegenüber Kryptowährungen in Rentenplänen aus dem Jahr 2022 revidiert. Indem Treuhändern erlaubt wird, Krypto-Investitionen nach traditionellen ERISA-Standards zu bewerten, hat das DOL die Aufnahme von Kryptowährungen in 401(k)- und IRA-Konten normalisiert, ohne dass besondere Ausnahmen erforderlich sind.

Diese Veränderungen haben gemeinsam ein enges politisches Fenster geschaffen. Morgan Stanley ist das erste große Wealth-Management-Unternehmen, das diese Gelegenheit ergriffen hat, während Wettbewerber wie Fidelity und Charles Schwab langsamer agieren, da ihre internen Risikoausschüsse noch über Exponierungsgrenzen diskutieren.

Nachdem die Wall Street die regulatorischen Signale interpretiert hat, kommt sie zu dem Schluss: Das Risiko, keine Kryptowährungen anzubieten, ist jetzt größer als das Risiko, sie anzubieten. Doch es gibt noch einen tieferen Trend, der diesen Wandel antreibt: Institutionen nennen es jetzt das „Currency Debasement Trade“.

Dies entspricht dem Argument, das Gold-Enthusiasten und Bitcoin-Befürworter seit Jahren vertreten. Zentralbanken werden nicht aufhören, Geld zu drucken. Fiatwährungen werden an Kaufkraft verlieren. Traditionelle sichere Häfen wie Gold steigen stark, der Dollar-Index befindet sich in einem jahrelangen Abwärtstrend, und Investoren wenden sich Vermögenswerten mit begrenztem Angebot zu. Was einst eine Randmeinung war, ist nun institutioneller Konsens. Bitcoin ist jetzt als inflationsresistenter Vermögenswert konzipiert: begrenztes Angebot, transparente Emission, vertrauenslose Verifizierung. Wenn die Währung selbst neu bewertet wird, erscheint Bitcoin weniger als Spekulation, sondern mehr als Werterhalt.

Nächste Schritte

Der entschlossene Schritt von Morgan Stanley setzt andere Wealth-Management-Unternehmen mit Rentengeschäft unter Druck. Hier ist der aktuelle Stand der wichtigsten Akteure.

Fidelity führte 2022 eine gebührenfreie Krypto-IRA ein und bietet jetzt einen Spot-Bitcoin-ETF an. Als größter 401(k)-Anbieter mit über einem Drittel der US-Konten hat Fidelity sein Angebot auf Ethereum- und Solana-Fonds ausgeweitet. Allerdings hat das Unternehmen Kryptowährungen noch nicht in die von Beratern verwalteten Rentenportfolios integriert.

Der Bitcoin-ETF (IBIT) von BlackRock verwaltet 84 Milliarden US-Dollar und hält 57 % Marktanteil bei Bitcoin-ETFs. Es ist der am schnellsten wachsende ETF der Geschichte und könnte in 450 Tagen 100 Milliarden US-Dollar erreichen. BlackRocks Stärke liegt in der Produktdominanz, nicht im Vertriebskanal.

Charles Schwab plant, 2026 den Handel mit Kryptowährungen anzubieten, wobei die Zielgruppe die Generation Z ist, die 33 % der neuen Konten ausmacht und unter 28 Jahre alt ist. Schwab plant, Anfang 2026 ein vollständiges Produktangebot einzuführen, hat aber derzeit noch keinen Zugang für Rentenkonten eröffnet.

Vanguard verwaltet 10 Billionen US-Dollar und prüft nach jahrelanger Ablehnung von Krypto-Assets nun den Zugang zu Drittanbieter-Krypto-ETFs. Unter dem Druck der Kunden und des neuen CEO von BlackRock hat sich die Politik von Vanguard geändert und ist offener für Kryptowährungen geworden. Dennoch bleibt Vanguard unter den Hauptakteuren der vorsichtigste.

Goldman Sachs konzentriert sich mit der GS DAP-Plattform, die in Zusammenarbeit mit BNY Mellon entwickelt wurde, auf tokenisierte Geldmarktfonds und bietet On-Chain-Fondsbuchhaltung an. Das Unternehmen baut Infrastruktur für tokenisierte Vermögenswerte auf, anstatt Einzelhandels-Krypto-Exponierung zu verfolgen.

Auch der breitere Bankensektor ist aktiv. JPMorgan erweitert seine JPM Coin für grenzüberschreitende Abwicklungen und bedient Krypto-Fonds. Citigroup plant, 2026 einen digitalen Asset-Custody-Service einzuführen und ist Mitglied der G7-Stablecoin-Allianz. Bank of America, Deutsche Bank, UBS und Barclays sind alle an multinationalen Stablecoin-Forschungsgruppen beteiligt.

Ein bemerkenswerter neuer Akteur ist die Erebor Bank, mit Sitz in Columbus, Ohio, gegründet von den Milliardären Palmer Luckey und Joe Lonsdale, beide Unterstützer von Trump. Erebor erhielt im Oktober eine bedingte Genehmigung vom Office of the Comptroller of the Currency (OCC). Diese auf Technologie und Kryptowährungen spezialisierte Bank will aufstrebende Unternehmen in Bereichen wie KI und digitale Vermögenswerte bedienen. Ihre Zulassung signalisiert, dass die regulatorischen Türen für auf Krypto spezialisierte Banken geöffnet werden.

Traditionelle Institutionen eilen, Kryptowährungen in bestehende Wealth-Management-Infrastrukturen zu integrieren, während neue Akteure Krypto-native Strukturen von Grund auf aufbauen.

Während Morgan Stanleys Schritt Kryptowährungen in individuelle Rentenkonten bringt, haben staatliche Pensionsfonds bereits seit über einem Jahr still und leise Bitcoin akkumuliert.

Wisconsin und Michigan haben Bestände an BlackRock IBIT und ARK Bitcoin-ETFs offengelegt, insgesamt fast 400 Millionen US-Dollar.

Die Risikobereitschaft der breiten Öffentlichkeit und der institutionellen Anleger an der Wall Street konvergiert zunehmend. Pensionsfonds agieren unter treuhänderischen Pflichten, was bedeutet, dass ihre Manager jede Allokation als umsichtig und im besten Interesse der Begünstigten rechtfertigen müssen. Wenn sie bereit sind, in Bitcoin zu investieren, dann deshalb, weil sie glauben, dass die Diversifikationsvorteile und das asymmetrische Aufwärtspotenzial das Volatilitätsrisiko überwiegen.

Jetzt, durch Morgan Stanley, schließen sich auch Rentenkonten diesem Trend an, was auf eine groß angelegte, aber diskrete Umschichtung langfristiger Ersparnisse in digitale Vermögenswerte hinweist. Konservative Strategien begrenzen die Exponierung auf 5 % des Portfolios, während aggressive Allokationen je nach Risikotoleranz bis zu 35 % erreichen können.

Bitwise-Analysten schätzen, dass eine Umschichtung von 1-2 % der 45,8 Billionen US-Dollar an Rentenvermögen in Kryptowährungen einem Zufluss von 450 bis 900 Milliarden US-Dollar entspricht, was Bitcoin auf 200.000 US-Dollar treiben könnte. Die ersten Mittel könnten bereits im Herbst dieses Jahres eintreffen, zeitgleich mit einer möglichen Zinssenkung der Fed.

Doch wenn Kryptowährungen um 70 % fallen, wären das 300 Milliarden US-Dollar Rentenverluste, was sich auf die Konsumausgaben auswirken und das Vertrauen in Rentenberater untergraben könnte.

Was passiert, wenn alle anderen folgen?

Analysten der Deutschen Bank prognostizieren, dass Zentralbanken bis 2030 aufgrund institutioneller Akzeptanz und eines schwächeren US-Dollars große Mengen an Bitcoin und Gold halten könnten. Gold hat die Marke von 4.000 US-Dollar pro Unze überschritten, während Bitcoin knapp unter seinem Allzeithoch gehandelt wird.

Der Anteil des US-Dollars an den globalen Reserven ist von 60 % im Jahr 2000 auf 41 % im Jahr 2025 gesunken. Dieser Rückgang hat zu Rekordzuflüssen in Gold- und Bitcoin-ETFs geführt, allein im Juni waren es 5 Milliarden US-Dollar bzw. 4,7 Milliarden US-Dollar.

JPMorgan-Analysten schätzen, dass das Wachstum des Stablecoin-Marktes bis 2027 zu einer zusätzlichen US-Dollar-Nachfrage von 1,4 Billionen US-Dollar führen könnte, obwohl dies vom Interesse ausländischer Investoren abhängt. Das Zusammenspiel zwischen dem Aufstieg von Bitcoin, der Akzeptanz von Stablecoins und der Dollar-Hegemonie entwickelt sich weiter.

Offensichtlich werden Rentenportfolios nun durch Bitcoin-ETFs neu aufgebaut, unabhängig davon, ob Regulierungsbehörden, Berater oder Rentner die Implikationen vollständig verstehen.

Wenn Fidelity, Schwab und Vanguard dem Beispiel von Morgan Stanley folgen, wird die Branche im Wesentlichen entscheiden, dass Kryptowährungen keine alternativen Anlagen mehr sind. Sie sind zu Kernanlagen geworden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Dogecoin-Preis steht vor einem Anstieg von 25 %, nachdem Elon Musk einen neuen kryptischen DOGE-Post veröffentlicht hat

Satoshis Bitcoin-Bounty hat einen Sturz um 20 Milliarden Dollar erlitten

OpenSea’s nächster großer Coup wird der Start des SEA-Tokens sein

Die SEC sind die Hände gebunden: Krypto-ETFs stecken während des historischen Shutdowns im Schwebezustand fest