Funktionsweise von DeFi

Die grundlegenden Elemente des Betriebs von DeFi-Systemen: TVL-Versagen, zirkulierende Erträge, Kreditvolumen und unbekannter systemischer Hebel.

Grundelemente des DeFi-Systems: TVL-Versagen, Renditezyklen, Kreditvolumen und unbekannter Systemhebel.

Autor: @lakejynch

Übersetzung: AididiaoJP, Foresight News

Das Bewertungssystem von DeFi ist bereits gescheitert, und die meisten von uns haben es nicht einmal bemerkt. Heute werden wir die Anwendung dieses Indikators im Kreditbereich untersuchen.

Der Kreditmarkt wird im Verhältnis zur TVL gehandelt

TVL wird als Proxy-Indikator zur Bewertung von Kreditprotokollen verwendet. Nach Gesprächen mit den meisten führenden DeFi-Kreditteams sind wir der Meinung, dass TVL mehr verbirgt als offenbart.

Wir versuchen, durch das oberflächliche Wachstum hindurchzusehen, um die grundlegenden Elemente zu erfassen, die das DeFi-System wirklich antreiben.

Hier sind unsere Erkenntnisse:

TVL ist ein schlechter Indikator für Kredite

Im Jahr 2019 haben wir TVL als Maßstab verwendet. Während der frühen DeFi-Experimente (Maker, Compound, Uniswap, Bancor usw.) erfanden Scott Lewis und das DeFi Pulse-Team den TVL-Indikator als Methode zum Vergleich verschiedener Projekte. In den Tagen, als es nur automatisierte Market Maker gab, war TVL ein guter Indikator. Mit der Reifung der Branche begannen wir, auf Kapitaleffizienz zu optimieren (Uniswap v3, Pendle & Looping, Euler, Morpho), und TVL verlor an Vergleichswert.

Mit anderen Worten, die Logik des DeFi-Betriebs verlagerte sich von „Können wir es tun?“ zu „Wie gut können wir es tun?“; TVL verfolgt ersteres, aber heute erkennen wir klar, dass wir bessere Indikatoren benötigen, um letzteres zu messen.

Ein Problem von TVL im Kreditbereich ist, dass es sich bezieht auf:

- Die gesamte Kapitalversorgung, ohne den Prozentsatz der Kredite zu berücksichtigen. Wenn 1.1billions USD an Kreditgeberkapital eingezahlt werden, zeigt das Protokoll eine TVL von 1.1billions USD an (unabhängig von der Höhe der Kredite).

- Gesamtkapital abzüglich der Kredite. Wenn 1.1billions USD an Kreditgeberkapital eingezahlt werden, davon 500 millions USD verliehen werden, zeigt das Protokoll eine TVL von 500 millions USD an.

Das führt zu Verwirrung bei Underwritern. Selbst zwischen den beiden oben genannten Beispielen kann „TVL“ auf völlig unterschiedliche Kapitalbasen hinweisen.

Beide Messmethoden sind zudem fehlerhaft und können den Gesundheitszustand des Protokolls kaum offenlegen.

- Die Gesamtkapitalversorgung sagt nichts darüber aus, wie viel Kredit das Protokoll tatsächlich ermöglicht hat.

- Gesamtkapital abzüglich der Kredite sagt nichts über die Kapitaleffizienz aus, sondern belohnt lediglich ungenutztes Kapital.

Ein effektives Kreditprotokoll ist in der Lage, Kreditgeber und Kreditnehmer effizient und in großem Maßstab zu vermitteln. Die bestehenden TVL-Definitionen erfassen diese Dynamik nicht.

Im besten Fall gibt TVL Underwritern nur eine ungefähre Vorstellung von der „Größe“.

Kreditplattformen wurden früher hauptsächlich für Hebelgeschäfte und Risikomanagement genutzt

Aber das hat sich geändert.

Kreditmärkte wurden historisch für gehebelte Long-/Short-Positionen genutzt, aber mit der Einführung von Hyperliquid, einer Perpetuals-Börse ohne KYC und mit reduziertem (aber nicht vernachlässigbarem) Kontrahentenrisiko, werden Perpetuals jetzt weit verbreitet genutzt und gelten als besseres Instrument zur Umsetzung von Richtungsmeinungen.

Kreditmärkte neigen auch dazu, keine Assets mit möglicherweise niedrigerem Rating aufzunehmen. Dagegen konkurrieren dezentrale Perpetuals-Börsen darum, wer diese Assets am schnellsten listet. Für Trader ist es eine deutliche Verbesserung der Nutzererfahrung, nicht manuell Positionen aufstocken zu müssen und schneller Zugang zu neuen Assets zu erhalten.

Als Vergleichsbeispiel können wir uns Aave in seiner frühen Phase, also am Ende des letzten Zyklus, mit den Mainstream-Assets ansehen.

Aave Top-Assets, 26. April 2022

Das Nutzerverhalten war damals sehr direkt. Kreditgeber stellten Stablecoins (hauptsächlich USDC und DAI) zur Verfügung, um Renditen zu erzielen, meist zwischen 3-8% p.a., abhängig von den Marktbedingungen. Gleichzeitig hinterlegten Kreditnehmer Blue-Chip-Assets wie BTC oder ETH als Sicherheiten, um Stablecoins zu leihen – entweder um Mittel bei gleichbleibendem Risiko anderswo einzusetzen oder um mit Hebelwirkung mehr derselben Assets zu kaufen.

Typischer Aave-Nutzerprozess in der Frühphase

Dieses Modell existiert weiterhin, ist aber heute weniger dominant. Perpetuals sind zu einer wettbewerbsfähigen, wenn nicht sogar besseren Methode geworden, um Assets auf Basis von Sicherheiten long/short zu handeln, während Kreditmärkte sich anderen Anwendungsfällen zugewandt haben.

Um die heutige Nutzung der Kreditmärkte zu verstehen, hilft ein Blick auf die wichtigsten Märkte bei Morpho. Abgesehen von den großen BTC-Märkten (cbBTC und WBTC) zeigen die Top-Trading-Paare ein anderes Aktivitätsmuster, das weniger mit Richtungshebeln, sondern mehr mit Rendite- oder Liquiditätsoptimierung zu tun hat:

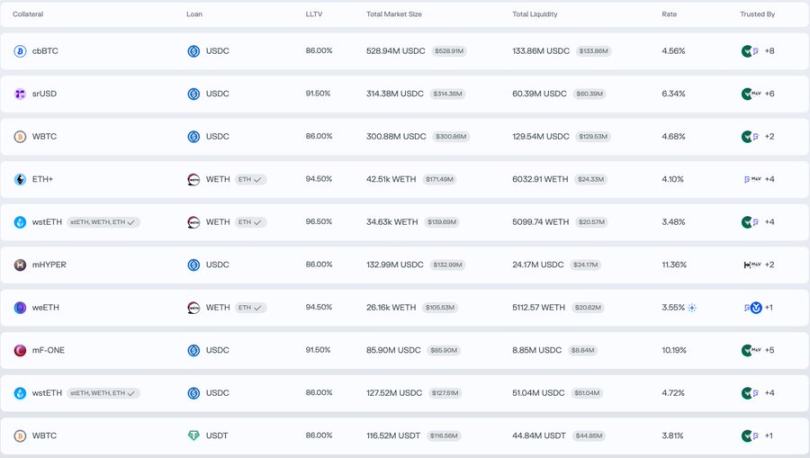

- ETH+ einzahlen, WETH leihen

- wstETH einzahlen, WETH leihen

- mHYPER einzahlen, USDC leihen

- mF-ONE einzahlen, USDC leihen

Daraus erkennen wir ...

Renditezyklen sind derzeit der dominierende Anwendungsfall im DeFi-Kreditmarkt

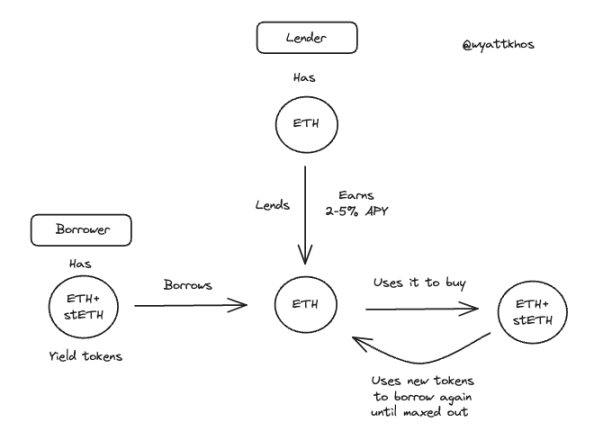

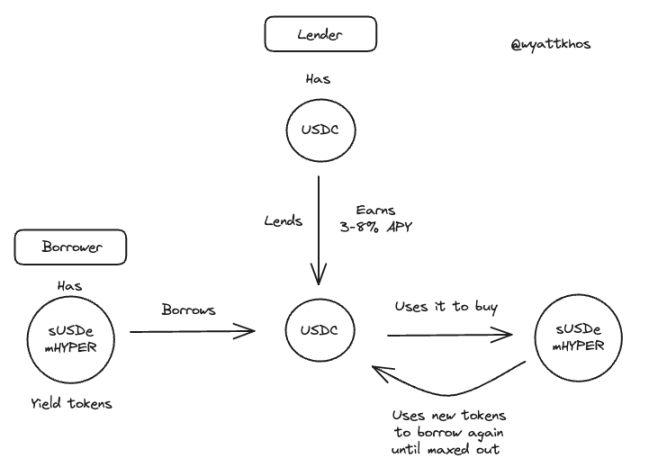

Im obigen Morpho-Beispiel zahlt der Nutzer einen verzinslichen Vermögenswert ein, leiht sich das nicht verzinsliche Gegenstück und verwendet die geliehenen Mittel, um mehr des ursprünglichen verzinslichen Vermögenswerts zu kaufen – dieser Vorgang wird wiederholt, um die Rendite zu hebeln.

Hier einige laufende Beispiele für solche Loop-Trades.

ETH - stETH Loop-Trading

sUSDe/mHYPER - USDC Loop-Trading

USDe von Ethena ist ein Schlüsselfaktor für den jüngsten Anstieg von Renditezyklus-Strategien. Diese mittlerweile weit verbreitete Strategie basiert hauptsächlich auf Aave und Pendle, kann aber auch mit anderen verzinslichen Assets repliziert werden. Die Nachhaltigkeit der Strategie hängt direkt von der Qualität und Stabilität der zugrunde liegenden Rendite ab. @shaundadevens hat im August einen großartigen Tweet zu diesem Marktverhalten verfasst.

Diese Loop-Strategien kombinieren in der Regel drei Komponenten:

- Einen verzinslichen „Stablecoin“

- Pendle zur Renditeabspaltung

- Einen Kreditmarkt zur Hebelung

Allerdings begrenzen zwei Schlüsselfaktoren das Volumen dieser Trades.

1. Liquidität der Standard-Assets

Es muss genügend Stablecoin-Liquidität zum Leihen vorhanden sein.

2. Die Rendite der Strategie muss über dem Kreditzins liegen

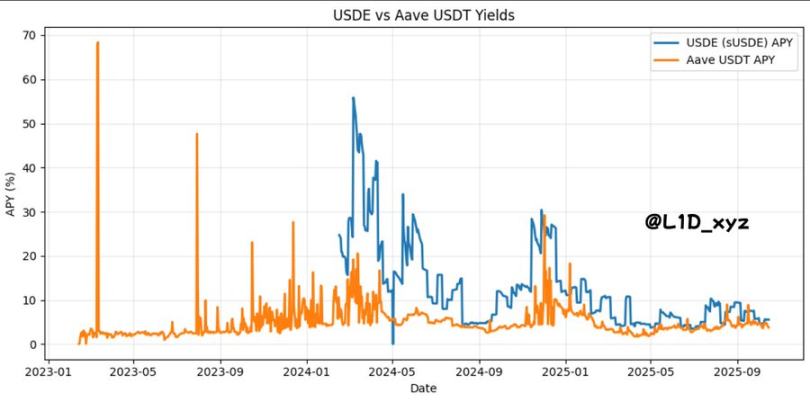

Wenn die Kreditkosten nahe an die zugrunde liegende Rendite heranreichen oder diese übersteigen, bricht die Strategie zusammen. Jede neue Loop-Strategie muss daher eine höhere Rendite als USDe erzielen. Warum? Wie das folgende Diagramm zeigt, ist die USDe-Rendite de facto zu den Kapitalkosten von DeFi geworden, also zum risikofreien Zinssatz. Ähnlich folgt der risikofreie ETH-Zinssatz den zuverlässigsten ETH-Renditequellen, meist den Staking-Belohnungen.

Die Auswirkungen dieser miteinander verbundenen Zinssätze auf den verfügbaren Designraum in DeFi sollten nicht unterschätzt werden.

Mit anderen Worten, ich weiß, dass es einigen von euch schwerfallen wird, das zu akzeptieren, aber derzeit kann man die USDe-Rendite als die Staatsanleiherendite unserer Branche betrachten.

Das hat tatsächlich etwas Poetisches: Unsere digitale Nation basiert auf Spekulation, daher sollte unsere Version der Staatsanleiherendite ein Proxy für Spekulation sein, gespeist durch die üppigen Gewinne des Basis-Tradings – das ist nur logisch.

Solange Kreditprotokolle genügend „Standard-Assets“ bereitstellen (wie USDC, USDT und DAI als Stablecoins sowie ETH und wBTC als Basiswerte), können Loop-Strategien zu einem schnellen TVL-Wachstum führen.

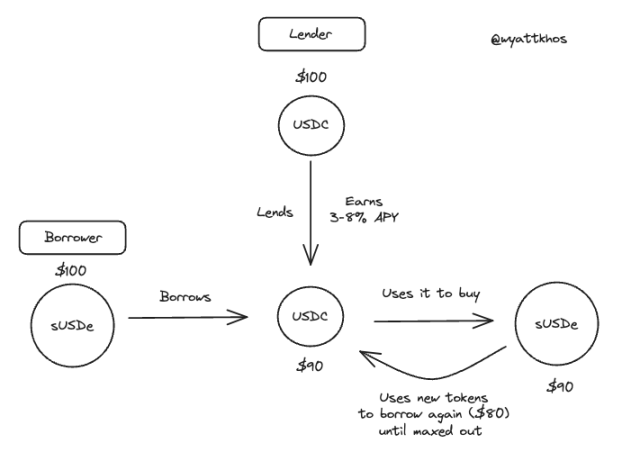

Das führt zu einem Problem von TVL als Indikator für Kreditprotokolle. Kreditnehmer hinterlegen einen Vermögenswert als Sicherheit, leihen dagegen, zahlen die geliehenen Mittel erneut ein und wiederholen diesen Zyklus je nach Loan-to-Value-Beschränkung fünf- bis zehnmal. Das Ergebnis sind aufgeblähte TVL-Daten: Das Protokoll zählt das ursprüngliche Kreditgeberkapital, die anfängliche Einzahlung des Kreditnehmers und jede weitere Einzahlung im Zyklus.

sUSDe - USDC Loop-Trading (Beispiel mit 100 USD)

In diesem Fall entspricht die Einzahlung von 100 USD des Kreditnehmers vor dem Trade einer TVL von 100 USD.

Nach Durchführung des Trades, also nach dem Looping der 100 USD, sieht die TVL folgendermaßen aus:

Obwohl TVL ein Proxy für das Angebot auf der Plattform ist, ist das Angebot selbst kein guter Indikator. Wirklich wichtig ist:

Kreditvolumen und Angebot an Standard-Assets sind die besten Erfolgsindikatoren für Kreditmärkte

Wenn ein Asset nicht verliehen wird, generiert sein Angebot keine Einnahmen – nur verliehene Assets tun das.

Die Aufgabe eines Underwriters ist es, die Einnahmetreiber des Geschäfts und deren Engpässe zu verstehen. Im Kreditmarkt treiben Kredite durch Initiierungs- und Servicegebühren das Geschäft an, während das Angebot an Standard-Assets der Engpass ist.

Mehr Standard-Assets, insbesondere mehr Stablecoins, sind der zentrale Erfolgsindikator für Kreditmärkte.

„Wenn wir heute 200 millions USD neues USDC erhalten, wird es bis morgen ausgeliehen sein.“

Daher ist ein tiefes Angebot, vor allem an USDC, gefolgt von ETH und anderen großen Assets mit Staking-Rendite, der Hauptwert, den Kreditmärkte ihren Nutzern bieten können und den sie anstreben. Mehr Stablecoins ermöglichen mehr Loops, mehr Aktivität, mehr Gebühren. Wenn Kreditmärkte mehr Standard-Assets anziehen können, werden sie mehr Kredit-/Leihpaare schaffen, mehr Nutzer gewinnen, mehr Einnahmen erzielen usw.

Im Gegensatz dazu haben Long-Tail-Assets wenig Einfluss auf Kreditmärkte, außer dass sie dem ohnehin schon komplexen System zusätzliches Risiko hinzufügen. Obwohl diese Assets möglicherweise weniger preissensible Nutzer anziehen, gibt es kein kostenloses Mittagessen.

Wie können sie mehr Standard-Assets anziehen?

Durch bessere Distribution und höhere Renditen auf diese Standard-Assets.

Was schafft höhere Renditen für Standard-Assets?

Das hängt wiederum davon ab, wo Kreditnehmer ihre Rendite erzielen und wie hoch die als „sicher“ anerkannte Marktrendite ist.

In vielen modernen Kreditmärkten kann das als Sicherheit hinterlegte Asset (z.B. sUSDe, um USDC zu leihen) anschließend auch als Kreditkapital für andere Nutzer dienen. Je nach Sicherheiten-Asset kann das für andere Nutzer nützlich sein (z.B. ETH) oder nicht (z.B. stETH).

Auf Euler sehen wir beispielsweise, dass die Auslastung von Standard-Stablecoins (RLUSD, USDC) prozentual sehr hoch ist, während bei Long-Tail-Yield-Derivaten praktisch keine Kreditvergabe stattfindet.

Wenn ein Kreditmarkt zu viele Long-Tail-Token und zu wenige Standard-Assets aufweist, deutet das auf insgesamt wenig verfügbare Assets hin und legt nahe, dass es möglicherweise Mining oder incentivierte, aber ungenutzte Liquidität gibt.

Wie können Protokolle effizienter werden, was das Angebot und die Kreditvergabe sowie die bevorzugten Trades betrifft?

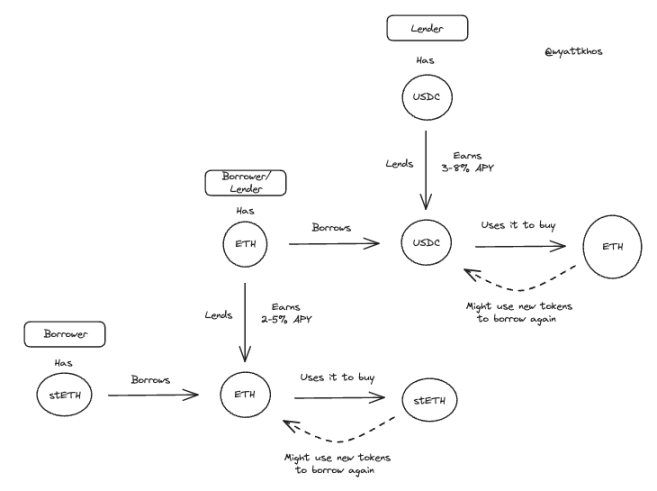

Assets miteinander zu verknüpfen (Rehypothecation) ist nützlich

Für Kreditmärkte sind bestimmte Trading-Paare nützlicher oder „profitabler“ als andere. Wir besprechen einige Beispiele.

Angenommen, Nutzer 1 zahlt stETH (gestaktes ETH) ein, leiht sich ETH und kauft mehr stETH. Das ist ein sehr guter Trade – wenn der Nutzer ETH zu einem Zinssatz unterhalb der stETH-Belohnung leihen kann, sollte das passieren. Andere Nutzer werden jedoch kaum das von Nutzer 1 bereitgestellte stETH leihen wollen. Für das Kreditprotokoll ist das ein gutes Geschäft, aber in diesem Beispiel endet die Kette hier.

Oder nehmen wir an, Nutzer 2 zahlt ETH ein, leiht sich USDC und kauft mehr ETH. Dieses Beispiel ist für das Kreditprotokoll profitabler. Warum? Der gesamte Trade von Nutzer 1 kann mit dem von Nutzer 2 eingezahlten ETH durchgeführt werden. Das Verhalten von Nutzer 2 ermöglicht also zusätzliche Loop-Trades. In einer Welt mit knappen Standard-Assets kann man sagen: Das Verhalten von Nutzer 2 ermöglicht einem Kreditprotokoll, zwei vollständige Loop-Trades zu vermitteln, während das von Nutzer 1 nur einen ermöglicht.

Beispielhafter Kreditprozess von Nutzer 1 und 2

Das ist der eigentliche Treiber von „Kapitaleffizienz“ und Auslastung. Insgesamt ist es für Protokolle sehr wertvoll, wenn sie mehr Aktivität zwischen Standard-Assets generieren können – BTC einzahlen, USDC leihen, ETH einzahlen, USDC leihen usw. Das ermöglicht ihnen, mehr Aktivität zu tragen.

Systemhebel ist fast unmöglich zu erkennen – das ist gefährlich

Zusammenfassend, und das ist vielleicht unsere besorgniserregendste Erkenntnis: Im Zuge all der miteinander verflochtenen Kredite, Verknüpfungen und Loops scheint es sehr schwierig zu sein, den gesamten im System verwendeten Hebel zu erkennen.

Wenn beispielsweise ein Protokoll 1.1billions USD an stETH mit einem Loan-to-Value von 75% hat – sind das 500 millions USD an ursprünglicher stETH-Einzahlung und 500 millions USD an Krediten? 300 millions USD Einzahlung und 700 millions USD Kredit? Wir haben keine gute Antwort darauf, wie man das beurteilen kann. Daher können wir nur vermuten, wie viel davon bei einer großflächigen Liquidation oder einem allgemeinen Marktrückgang, der zu Abhebungen führt, tatsächlich zwangsliquidiert wird.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

VeChain-Mitbegründer: Die zurückgeholten Mittelsmänner zerstören das Fundament der Kryptoindustrie

Denken Sie an das Liquidationsereignis vom 11. Oktober – wir wissen immer noch nicht das ganze Ausmaß dessen, was passiert ist, außer dass Kleinanleger weiterhin den Preis zahlen, während diejenigen an der Macht ihre eigene "Wiederherstellung" aushandeln.

Hat die Santa-Rallye von BTC bei 89.000 $ begonnen? 5 Dinge, die man diese Woche über Bitcoin wissen sollte

Analysten sagen, dass Bitcoin-Bullen ein entscheidendes Niveau verteidigen müssen, um 76.000 $ zu vermeiden.