Warum ist das aktuelle Handelsumfeld auf dem Kryptomarkt höllisch schwierig?

Über 90 % der Krypto-Assets sind im Wesentlichen spekulationsgetrieben. Doch reine Spekulation ist kein Perpetuum Mobile: Wenn Marktteilnehmer das Interesse verlieren oder keine konstanten Gewinne mehr erzielen können, lässt die Nachfrage nach Spekulation nach.

Über 90 % der Krypto-Assets sind im Wesentlichen spekulationsgetrieben, aber reine Spekulation ist kein Perpetuum Mobile. Wenn Marktteilnehmer das Interesse verlieren oder keine fortlaufenden Gewinne erzielen können, ebbt die spekulative Nachfrage ab.

Autor: @0xkyle

Übersetzung: AididiaoJP, Foresight News

Als Trader ist das Hauptziel immer, Investitionsmöglichkeiten mit hoher Überzeugung und asymmetrischem Renditepotenzial zu finden. Ich bin leidenschaftlich daran interessiert, solche Trades mit hohem Risiko-Ertrags-Verhältnis zu entdecken, wie zum Beispiel Solana bei 20 US-Dollar, Node Monkes bei 0,1 BTC (später stieg es auf 0,9 BTC), Zerebro mit einer Marktkapitalisierung von 20 Millionen US-Dollar und so weiter.

Heutzutage werden solche asymmetrischen Chancen jedoch immer seltener. Es gibt viele Gründe dafür, die zusammen ein großes und schwieriges Problem bilden.

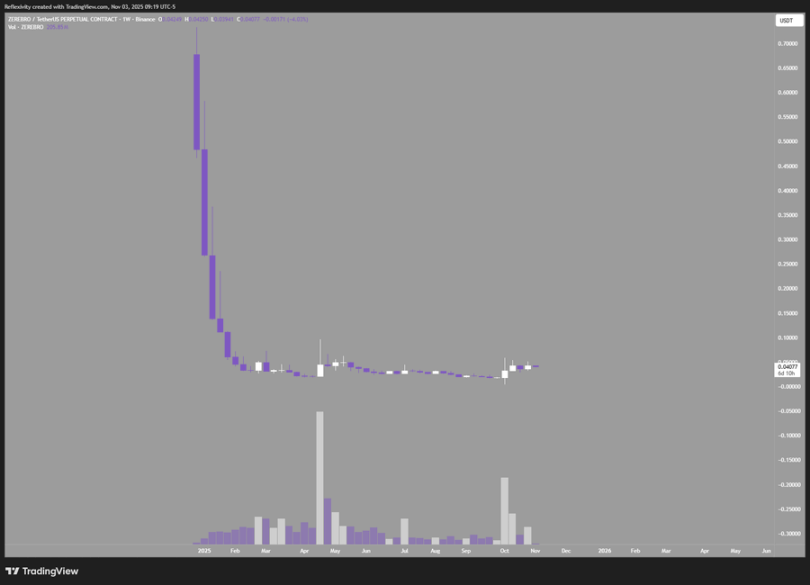

Dieses Diagramm zeigt zum Beispiel Zerebro, das von einer Marktkapitalisierung von 20 Millionen US-Dollar auf einen Höchststand von 700 Millionen US-Dollar gestiegen ist und eine 30-fache Rendite brachte; aber es fiel auch um 99 % vom Höchststand und kehrte fast zum Ausgangspunkt zurück.

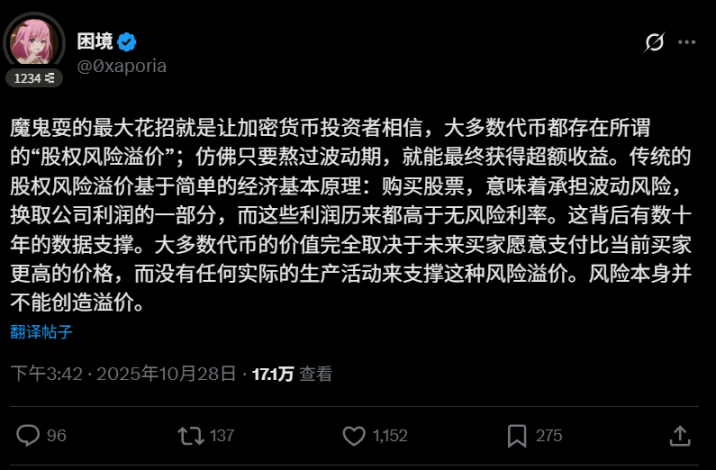

Das führt zur ersten Problematik: Es ist allgemein bekannt, dass die meisten Token in dieser Branche „letztlich verkauft werden müssen“. Dies schafft einen Teufelskreis, der die Entstehung von langfristig wertsteigernden Assets behindert. Über 90 % der Krypto-Assets sind im Wesentlichen spekulationsgetrieben, aber reine Spekulation ist kein Perpetuum Mobile. Wenn Marktteilnehmer das Interesse verlieren oder keine fortlaufenden Gewinne erzielen können, ebbt die spekulative Nachfrage ab. Der Tweet von Nutzer @0xaporia bringt es auf den Punkt:

Das zweite Problem ist der strukturelle Mangel des Kryptomarktes. Das „Wick“-Ereignis am 10. Oktober hat dies deutlich gemacht: Fast alle großen Börsen ließen eine große Anzahl von Nutzern Verluste erleiden, mehr als 40 Milliarden US-Dollar an offenen Positionen wurden in einem Augenblick ausgelöscht. Das war für alle Teilnehmer die erste Lektion in Sachen Finanzen: Wenn ein Fehler möglich ist, wird er auch passieren. Dieses Risiko schreckt Institutionen und große Gelder ab – wenn es ein Totalverlustrisiko gibt, warum sollte man das Risiko eingehen?

Das dritte und vierte Problem bestehen schon lange: Erstens gibt es eine Flut von täglich neu ausgegebenen Token, zweitens sind die Anfangsbewertungen dieser Token zu hoch. Jedes neue Projekt verwässert die gesamte Marktliquidität, und die hohe Bewertung bei der Ausgabe schränkt die Gewinnmöglichkeiten für Investoren am öffentlichen Markt ein. Natürlich kann man Short gehen, aber wenn die gesamte Branche auf Short-Gewinne angewiesen ist, ist das langfristig keine gute Sache.

Es gibt noch weitere, hier nicht genannte Probleme, aber die oben genannten sind die wichtigsten. Zurück zum Thema dieses Artikels: Warum sind derzeit asymmetrische Chancen im Kryptomarkt so schwer zu finden?

- Die Bewertungen hochwertiger Projekte bei der Ausgabe sind zu hoch, die Preise spiegeln die Erwartungen bereits vollständig oder sogar übermäßig wider

- Die Flut an Token-Ausgaben verwässert den Wert; heute erscheint ein perfektes L1, morgen schon das nächste, was Zweifel an deren tatsächlicher Qualität aufkommen lässt

- Die Branche entwickelt sich zu schnell, es ist schwierig, langfristiges Investitionsvertrauen aufzubauen; führende Projekte können innerhalb eines Jahres ihre Dominanz verlieren

- Strukturelle Marktprobleme behindern den Zufluss von Kapital; Investoren verlangen eine höhere Rendite als Ausgleich für das Totalverlustrisiko, bleibt die tatsächliche Rendite aus, ist das Investment nicht mehr logisch

Das Tödlichste ist, dass die meisten Token im Wesentlichen nur Finanzierungsinstrumente sind. Token werden verkauft, um den Betrieb zu finanzieren, der eigentliche Wert konzentriert sich jedoch auf die Aktienseite. Diese Token, denen es an Wertakkumulation fehlt und die keine Unternehmensrechte bieten, sind im Grunde nur spekulative Instrumente im Stile eines „Musical Chairs“ und keine echten Investments.

Das sind keine neuen Erkenntnisse. Warum wiederhole ich sie? Weil es zwar jeder weiß, aber niemand seine Investmentstrategie ändert. Alle jagen weiterhin neuen Narrativen und neuen Trends hinterher und wiederholen ineffektive Strategien. Das ist die Definition von Wahnsinn: Immer wieder das Gleiche tun und ein anderes Ergebnis erwarten.

Ich suche immer nach der nächsten asymmetrischen Chance. Wer sich an die Regeln hält, erzielt nur mittelmäßige Renditen. Ich glaube, die nächste asymmetrische Krypto-Chance liegt in:

- Mining-Erträgen

- Eigenkapitalinvestitionen in Blockchain-Unternehmen

- Börsenplattform-Token

- Suche nach stark unterbewerteten Wertanlagen – diese gibt es tatsächlich, sind aber äußerst selten

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Analysten kartieren ein potenzielles Exposure von 285 Millionen US-Dollar im DeFi-Bereich nach dem Verlust von 93 Millionen US-Dollar bei Stream Finance

YieldsAndMore-Analysten haben auf eine mögliche Exponierung von mehr als 285 Millionen US-Dollar im Zusammenhang mit dem 93-Millionen-Dollar-Verlust von Stream Finance hingewiesen. Der Vorfall bei Stream verschärft eine turbulente Woche für DeFi, zusammen mit dem 128-Millionen-Dollar-Balancer-Exploit und dem 1-Millionen-Dollar-Oracle-Angriff auf Moonwell.

Sequans verkauft fast ein Drittel seiner Bitcoin-Bestände, um Schulden zu tilgen, während BTC auf ein Viermonatstief fällt

Sequans hat 970 BTC verkauft und damit seine Bitcoin-Reserven auf 2.264 BTC reduziert sowie seine Schuldenlast halbiert. Durch diesen Verkauf fällt das Unternehmen von Platz 29 auf Platz 33 im Bitcoin Treasuries Leaderboard.

Hut 8 gehört nun zu den zehn größten börsennotierten Bitcoin-Inhabern mit über 13.000 BTC

Kurze Zusammenfassung: Der Bitcoin-Miner veröffentlichte am Dienstag seinen Quartalsbericht, aus dem hervorgeht, dass sein BTC-Bestand im Vergleich zum dritten Quartal 2024 um über 50% gestiegen ist. Etwa 70 Millionen Dollar des Drittquartalsumsatzes von Hut 8 stammten aus dem Bitcoin-Mining, hauptsächlich durch seine mehrheitlich im Besitz befindliche, von Trump unterstützte Tochtergesellschaft American Bitcoin.

Zcash (ZEC) übertrifft BTC: Können die Bullen $477 überwinden und $546 erreichen?