Bitcoin könnte vor dem „letzten Einbruch“ stehen: Das echte Szenario der Liquiditätsverknappung spielt sich ab

Bitcoin befindet sich möglicherweise in der Phase des „letzten Rückgangs“ dieser Korrektur. Am Schnittpunkt der Wiederaufnahme der Staatsausgaben und dem Beginn eines zukünftigen Zinssenkungszyklus wird auch ein neuer Liquiditätszyklus eingeleitet.

Bitcoin befindet sich möglicherweise in der Phase des „letzten Rückgangs“ dieser Korrektur. Am Schnittpunkt zwischen der Wiederaufnahme der Staatsausgaben und dem Beginn eines zukünftigen Zinssenkungszyklus wird auch ein neuer Liquiditätszyklus neu gestartet werden.

Verfasst von: ET, SoSoValue Community Researcher

I. Einleitung

Während Investoren weiterhin nach emotionalen und technischen Erklärungen für den Rückgang von Bitcoin suchen, ist die eigentliche Antwort bereits still und heimlich in die Bücher des US-Finanzsystems geschrieben worden: Die US-Dollar-Liquidität erlebt derzeit eine strukturelle Verknappung. Dies äußert sich konkret wie folgt:

- Das Guthaben des Treasury General Account (TGA) des Finanzministeriums nähert sich 1 Billion US-Dollar und entzieht dem Markt massiv Liquidität;

- Der Druck auf den kurzfristigen Geldmarkt steigt sprunghaft an, der SOFR–FDTR-Spread weitete sich zeitweise auf +30 Basispunkte aus;

- Die Federal Reserve war gezwungen, temporäre Repo-Operationen (Overnight Repo) wieder aufzunehmen und injizierte fast 30 Milliarden US-Dollar Liquidität in den Markt – das erste Mal seit der Repo-Krise 2019.

Dieses Liquiditäts-„Vakuum“ ist kein Zufall, sondern hat seine Ursache im Government Shutdown. Das Finanzministerium hat im Vorfeld des Haushaltsstillstands und angesichts des Risikos eines möglichen Government Shutdowns vorsorglich massiv Anleihen ausgegeben und Bargeld im TGA-Konto gebunkert, wodurch Bankreserven direkt abgezogen werden. Die verfügbaren „Markt-Dollar“ nehmen ab, Risikoanlagen geraten unter Druck – Bitcoin ist das früheste und sensibelste Opfer.

Das Drehbuch ist jedoch nicht ausschließlich pessimistisch. Die Geschichte zeigt: Immer wenn das Finanzministerium seine Bestände auffüllt und die Liquidität extrem angespannt ist, deutet dies oft auf eine bevorstehende Trendwende hin.

Bis zum 5. November hat die Dauer des US-Government Shutdowns einen historischen Höchststand erreicht. Der Druck auf Haushalt, Wirtschaft und Lebensunterhalt der Bevölkerung steigt rapide an: SNAP-Lebensmittelhilfen werden eingeschränkt, Sicherheitskontrollen an einigen Flughäfen und die Flugsicherung mussten vorübergehend eingestellt werden, das Vertrauen von Bevölkerung und Unternehmen sinkt gleichzeitig. Vor diesem Hintergrund zeigen sich Anzeichen einer Entspannung im parteipolitischen Patt, insbesondere die jüngste Korrektur an den US-Aktienmärkten auf hohem Niveau dürfte die Lösung des Government Shutdowns beschleunigen.

Der Markt erwartet, dass der Senat möglicherweise vor der Thanksgiving-Pause am 15. November einen Kompromissvorschlag vorantreibt und den Government Shutdown beendet. Dann wird das Finanzministerium die Ausgaben wieder aufnehmen, das TGA-Guthaben dürfte von seinem Hoch zurückgehen, Liquidität kehrt zurück, die Risikobereitschaft steigt – Bitcoin befindet sich möglicherweise in der Phase des „letzten Rückgangs“ dieser Korrektur. Am Schnittpunkt zwischen der Wiederaufnahme der Staatsausgaben und dem Beginn eines zukünftigen Zinssenkungszyklus wird auch ein neuer Liquiditätszyklus neu gestartet werden.

II. BTC steht vor einem US-Dollar-Liquiditätsschock

Als nicht verzinsliche Anlage ist BTC extrem sensibel gegenüber Liquidität. Eine angespannte US-Dollar-Liquidität übt in der Regel Abwärtsdruck auf BTC aus – das ist einer der Hauptgründe für die deutliche Schwäche von BTC seit Mitte Oktober, insbesondere vor dem Hintergrund, dass der Nasdaq ein Allzeithoch nach dem anderen erreicht hat.

Wie in Abbildung 1 dargestellt, Stand 31. Oktober (UTC+8):

- Der SOFR–FDTR-Spread wurde positiv und erreichte ein Maximum von +30 Basispunkten → Der tatsächliche Preis für Interbankengelder liegt über dem oberen Ende des Leitzinsbandes, was bedeutet, dass Banken zu höheren Kosten Geld leihen müssen – Liquidität ist angespannt;

- Das RRP-Guthaben stieg auf 50,3 Milliarden US-Dollar → Der Markt sucht erneut nach besicherter Liquidität bei der Fed;

Abbildung 1: SOFR–FDTR-Spread und RRP-Guthaben

Dies zeigt, dass der US-Kurzfristgeldmarkt deutliche Anzeichen von Anspannung aufweist. Die Federal Reserve war gezwungen, temporäre Repo-Operationen (Overnight Repo Operations) wieder aufzunehmen und injizierte am 31. Oktober (UTC+8) fast 30 Milliarden US-Dollar Liquidität in den Markt.

Dies ist das erste Mal seit der Repo-Krise 2019, dass solche Maßnahmen ergriffen wurden, was darauf hindeutet, dass der Liquiditätsmangel von einem vorübergehenden zu einem strukturellen Problem geworden ist.

Insgesamt bleibt das makroökonomische Geldangebot (M2) weiterhin locker, aber das Sicherheitsnetz der Bankreserven wird schnell abgebaut, und der Anstieg der Interbankenzinsen zeigt, dass der Liquiditätsdruck keine Erwartung mehr ist, sondern Realität geworden ist.

Daher ist die Beobachtung der weiteren Liquiditätsentwicklung ein wichtiger Indikator für die Einschätzung der BTC-Preisentwicklung.

Abbildung 2: BTC-Preis und Fed-Liquidität

III. Aufschlüsselung der US-Dollar-Liquidität

US-Dollar-Liquidität = Bankreserven + Umlaufendes Bargeld = Gesamtbilanzsumme der Fed − ON RRP (Overnight Reverse Repo) − Treasury General Account (TGA) des Finanzministeriums

Dies ist der zentrale Rahmen zur Beobachtung des „verfügbaren US-Dollar-Saldos im US-Finanzsystem“. Er zeigt:

Gesamte US-Dollar-Liquidität = „Angebotsseite“ der Fed – „Absorptionsseite“ des Finanzministeriums und des Geldmarkts.

Die genaue Zusammensetzung ist wie folgt:

1. Logische Zusammenhänge

Diese Formel beschreibt tatsächlich den Geldfluss zwischen Federal Reserve, Finanzministerium und Geldmarkt:

- Fed-Bilanzausweitung → Erhöhung der Reserven und des Bargelds → Liquiditätszunahme. Zum Beispiel während der QE (Quantitative Easing) kaufte die Fed Vermögenswerte und erhöhte die Bankreserven.

- TGA-Anstieg → Das Finanzministerium nimmt durch Anleiheemissionen Geld auf → Liquiditätsabnahme. Wenn die Regierung mehr Anleihen ausgibt und Steuereinnahmen ins TGA fließen, wird dem Markt Geld entzogen.

- ON RRP-Anstieg → Geldmarktfonds legen überschüssige Mittel bei der Fed an → Liquiditätsabnahme. Das bedeutet, dass Geldmarktfonds Marktmittel bei der Fed „parken“ und diese nicht mehr im Bankensystem zirkulieren.

Daher:

Liquidität ↑ = Fed-Bilanzsumme ↑ + TGA ↓ + RRP ↓

2. Praktische Anwendung

Dieser Indikator ist entscheidend für die Beobachtung des Liquiditätszyklus von Risikoanlagen:

- Wenn TGA + RRP gleichzeitig sinken → Bankreserven steigen sprunghaft an → US-Dollar-Liquidität wird locker → in der Regel steigen Risikoanlagen (Aktienmarkt, Bitcoin).

- Wenn TGA wieder aufgefüllt wird, RRP steigt → Liquidität wird abgezogen → Risikoanlagen geraten unter Druck.

Konkrete Beispiele:

- Zweite Hälfte 2023: Nach Aufhebung der Schuldenobergrenze füllt das TGA die Bestände auf → kurzfristige Liquiditätsverknappung → Schwankungen bei US-Aktien und Krypto-Assets.

- Anfang 2024: RRP sinkt schnell, Mittel fließen zurück zu den Banken → Reserven steigen → Marktrisikoappetit nimmt zu.

3. Erweiterte Beobachtung: Zusammenhang mit dem Markt

4. Fazit

Diese Formel ist tatsächlich die Liquiditätsbilanzgleichung des gesamten US-Dollar-Systems.

Die Federal Reserve bestimmt das „Gesamtangebot“.

TGA und ON RRP sind zwei „Liquiditätsventile“, die bestimmen, wie viel Geld in die Finanzmärkte fließen kann.

Daher ist es bei der Analyse der Entwicklung von Risikoanlagen wichtiger, die Veränderungen bei RRP + TGA zu beobachten als nur die Bilanz der Fed – sie sind die eigentlichen kurzfristigen Treiber der US-Dollar-Liquidität.

IV. Gründe für die jüngste Liquiditätsknappheit – TGA saugt weiterhin Geld ab

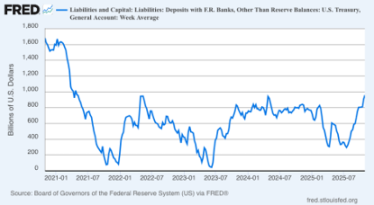

Abbildung 3: Veränderungen des TGA-Guthabens des US-Finanzministeriums

1. Indikatorinterpretation

Die obige Grafik zeigt das Guthaben des Treasury General Account (TGA) des US-Finanzministeriums bei der Federal Reserve. Die X-Achse ist die Zeit (2021–2025), die Y-Achse der Betrag (in Milliarden US-Dollar). Diese Linie spiegelt tatsächlich wider, wie das Finanzministerium Liquidität absorbiert oder freisetzt, und ist ein wichtiger Regler der US-Dollar-Liquidität. Im Folgenden eine vollständige professionelle Interpretation im Zusammenhang mit den jüngsten Government Shutdown-Risiken und den Maßnahmen des Finanzministeriums.

Das Auf und Ab dieser Linie zeigt, ob das Finanzministerium „Geld vom Markt aufsaugt (TGA steigt)“ oder „Geld in den Markt freisetzt (TGA sinkt)“.

- TGA steigt → Die Regierung absorbiert Marktliquidität (Bankreserven sinken)

- TGA sinkt → Die Regierung gibt Marktliquidität frei (Bankreserven steigen)

Daher:

TGA ≈ Gegenläufiger Indikator für die US-Dollar-Liquidität am Markt

Wenn das TGA steigt, wird das Marktgeld knapper; wenn das TGA sinkt, wird das Marktgeld lockerer.

Im Zusammenhang mit Zeit und Ereignissen: Liquiditätsrhythmus der fünf Jahre 2021–2025

2. Strukturelle Verbindung zum „Government Shutdown“

Vor dem Shutdown: Das Finanzministerium erhöht das TGA zur Notfallvorsorge

Wenn ein Haushaltsstillstand im Kongress droht und das Risiko eines Shutdowns steigt, gibt das Finanzministerium im Voraus Anleihen aus und erhöht das TGA-Guthaben, um sicherzustellen, dass während des Government Shutdowns weiterhin notwendige Ausgaben bezahlt werden können.

In dieser Phase kommt es zu einer kurzfristigen Liquiditätsverknappung und einem Anstieg der kurzfristigen Zinsen am Markt.

Während des Shutdowns: Ausgaben pausieren, Anleiheemissionen sind eingeschränkt

Während des Shutdowns werden einige Zahlungen der Regierung ausgesetzt, das TGA bleibt kurzfristig stabil oder sinkt leicht, aber da keine neuen US-Staatsanleihen ausgegeben werden, fließt die Nachfrage der Geldmarktfonds in das ON RRP.

Es entsteht eine „strukturelle Liquiditätsfehlallokation“: Das Gesamtvolumen ist neutral, aber der kurzfristige Bereich ist angespannt.

Nach dem Shutdown: Nachbewilligungen, Nachzahlungen → TGA sinkt rapide

Nach Wiederaufnahme der Staatsausgaben sinkt das TGA, Liquidität wird sofort freigesetzt. Bankreserven steigen, der Druck am Repo-Markt lässt nach, Risikoanlagen erholen sich in dieser Phase häufig.

Beispielsweise stieg BTC nach Aufhebung der Schuldenobergrenze 2023 kurzfristig stark an, der Nasdaq erholte sich.

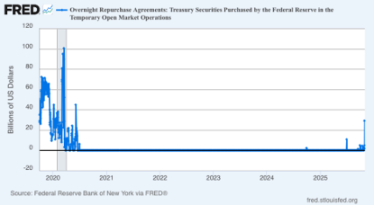

V. Die Fed handelt: Liquiditätsinjektion

Abbildung 4: Fed ON RPs (Overnight Reverse Repo)

1. Indikatorinterpretation

Quelle: FRED (New York Fed)

Neueste Daten (31. Oktober 2025) (UTC+8): 29,4 Milliarden US-Dollar

Zum Vergleich: Der Höchststand im September 2019 lag bei 49,75 Milliarden US-Dollar

Dieser Indikator zeigt, dass die Fed über temporäre Repo-Operationen (besichert durch US-Staatsanleihen) den wichtigsten Handelspartnern Übernachtliquidität bereitstellt – ein direktes Instrument zur Liquiditätsinjektion.

Seit der Pandemie wurde dieses Instrument lange nicht genutzt, die Wiederaufnahme ist ein bedeutendes politisches Signal.

2. Drei Beobachtungsschwerpunkte

Politischer Hintergrund: Die Maßnahme der Fed ist eine Reaktion auf die „tatsächliche Knappheit“ am kurzfristigen Geldmarkt. Das QT-Programm steht zwar vor dem Ende, aber die Reserven sinken weiter, was den Druck am Interbankenmarkt erhöht. Die Wiederaufnahme der ON RPs bedeutet: „Die Fed geht von einer passiven Bilanzverkürzung zu einem aktiven Liquiditätsmanagement über.“

Größenordnung: 29,4 Milliarden US-Dollar liegen zwar unter dem Krisenniveau von 2019, aber die symbolische Bedeutung ist enorm – der Liquiditätsengpass hat die Beobachtungsschwelle der Fed überschritten. Wenn das Volumen der Operationen in den nächsten zwei Wochen weiter steigt, kann dies als „quasi-politische Wende“ angesehen werden.

Marktmechanismus:

- Banken und Geldmarktfonds sind aufgrund von Reservemangel gezwungen, höhere Finanzierungssätze zu akzeptieren;

- Die Fed setzt durch Repo-Operationen Liquidität frei und drückt vorübergehend den Spread zwischen SOFR und Repo;

- Wenn dieses Verhalten anhält, entsteht ein „Mini-QE“-Effekt.

3. Historischer Vergleich: 2019 vs. 2025

VI. Fazit

1. Das TGA-Konto liegt derzeit bei fast 1 Billion US-Dollar und ist der Hauptgrund für die jüngste Liquiditätsknappheit. Nach Wiedereröffnung der Regierung und Wiederaufnahme der Ausgaben wird das TGA sinken, die US-Dollar-Liquidität sich erholen und Risikoanlagen wie BTC könnten Unterstützung finden;

2. Vor der Wiedereröffnung der Regierung wird die Fed weiterhin durch Repo-Operationen Liquidität freisetzen, den Spread zwischen SOFR und Repo vorübergehend senken und die angespannte Liquiditätssituation am Markt entschärfen;

3. Prognosemärkte setzen echtes Geld auf Mitte November, also zwischen dem 10. und 15. November (UTC+8), und Institutionen wie Goldman Sachs erwarten, dass die Regierung innerhalb von zwei Wochen wieder öffnet;

4. Daher ist es sehr wahrscheinlich, dass BTC gerade den „letzten Rückgang“ vollzieht – zumindest ist die Wiedereröffnung der Regierung und eine zukünftige Zinssenkung sicher, auch wenn das genaue Timing ungewiss ist.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Galaxy Research Bericht: Was treibt die Zcash-Apokalypse-Rallye an?

Unabhängig davon, ob die Kursstärke von ZEC nachhaltig ist, hat diese Marktrotation erfolgreich eine Neubewertung des Werts von Privatsphäre im Markt erzwungen.

Warum steigt der Bitcoin-Preis, wenn die US-Regierung geschlossen wird?

Ist der Regierungsstillstand der USA der Hauptgrund für den Rückgang der globalen Finanzmärkte?

Kryptowährungs-„Niemandsland“: Das zyklische Signal ist aufgetaucht, aber die meisten sind sich dessen nicht bewusst

Wenn uns der Kryptomarkt von 2019 etwas gelehrt hat, dann, dass Langeweile oft der Vorbote eines Durchbruchs ist.

Das Aquakulturunternehmen Nocera hat sich bis zu 300 Millionen US-Dollar an privater Finanzierung gesichert, um seine Digital-Asset-Strategie und strategische Akquisitionen zu unterstützen.

Noceras derzeitiger Vorteil besteht darin, über die „Cash Holding Option“ zu verfügen, anstatt bereits eingestiegen zu sein und auf den Break-even zu warten. Dadurch kann das Unternehmen diese Kapitalbeschaffung besser einsetzen.