Arthur Hayes analysiert Schulden, Rückkäufe und Gelddruck: Der ultimative Kreislauf der US-Dollar-Liquidität

Wenn die Bilanz der Federal Reserve wächst, bedeutet dies eine erhöhte US-Dollar-Liquidität, was letztlich die Preise von Bitcoin und anderen Kryptowährungen steigen lässt.

Originaltitel: Hallelujah

Originalautor: Arthur Hayes, BitMEX Mitbegründer

Übersetzung: BitpushNews

Einleitung: Politische Anreize und die Unvermeidlichkeit von Schulden

Lob an Satoshi Nakamoto, das Gesetz von Zeit und Zinseszins existiert unabhängig von der Identität des Einzelnen.

Sogar für Regierungen gibt es nur zwei Möglichkeiten, Ausgaben zu bezahlen: durch die Nutzung von Ersparnissen (Steuern) oder durch die Ausgabe von Schulden. Für Regierungen sind Ersparnisse gleichbedeutend mit Steuereinnahmen. Es ist allgemein bekannt, dass Steuern beim Volk unbeliebt sind, während das Geldausgeben sehr beliebt ist. Daher neigen Politiker dazu, bei der Vergabe von Wohltaten an Bürger und Eliten lieber Schulden auszugeben. Politiker sind immer geneigt, sich von der Zukunft zu leihen, um ihre Wiederwahl in der Gegenwart zu sichern, denn wenn die Rechnung fällig wird, sind sie wahrscheinlich nicht mehr im Amt.

Wenn aufgrund der Anreizstruktur der Beamten alle Regierungen „hart codiert“ sind, lieber Schulden auszugeben als Steuern zu erhöhen, um Wohltaten zu verteilen, stellt sich die nächste entscheidende Frage: Wie finanzieren die Käufer von US-Staatsanleihen diese Käufe? Nutzen sie ihre eigenen Ersparnisse/Eigenkapital oder finanzieren sie sich durch Kredite?

Die Beantwortung dieser Fragen ist insbesondere im Kontext des „Pax Americana“ entscheidend, um die zukünftige Schaffung von US-Dollar vorherzusagen. Wenn die marginalen Käufer von US-Staatsanleihen diese Käufe durch Finanzierung tätigen, können wir beobachten, wer ihnen Kredite gewährt. Sobald wir wissen, wer diese Schulden finanziert, können wir feststellen, ob sie Geld aus dem Nichts (ex nihilo) schaffen, um Kredite zu vergeben, oder ob sie ihr eigenes Eigenkapital verwenden. Wenn wir nach der Beantwortung aller Fragen feststellen, dass die Finanzierer der Staatsanleihen bei der Kreditvergabe Geld schaffen, können wir folgende Schlussfolgerung ziehen:

Durch die von der Regierung ausgegebenen Schulden wird die Geldmenge erhöht.

Wenn diese Aussage zutrifft, können wir das Kreditlimit der Finanzierer abschätzen (angenommen, es gibt ein Limit).

Diese Fragen sind wichtig, weil meine Argumentation lautet: Wenn die Staatsverschuldung wie von den Großbanken (TBTF Banks), dem US-Finanzministerium und dem Congressional Budget Office prognostiziert weiter wächst, wird auch die Bilanz der Federal Reserve wachsen. Wenn die Bilanz der Federal Reserve wächst, ist das ein positiver Faktor für die US-Dollar-Liquidität, was letztlich die Preise von Bitcoin und anderen Kryptowährungen steigen lässt.

Im Folgenden werden wir die Fragen einzeln beantworten und dieses logische Rätsel bewerten.

Fragerunde

Wird US-Präsident Trump das Defizit durch Steuersenkungen finanzieren?

Nein. Er und die „rote Fraktion“ der Republikaner haben kürzlich die Steuersenkungen von 2017 verlängert.

Leiht sich das US-Finanzministerium Geld, um das Bundesdefizit zu decken, und wird es dies auch in Zukunft tun?

Ja.

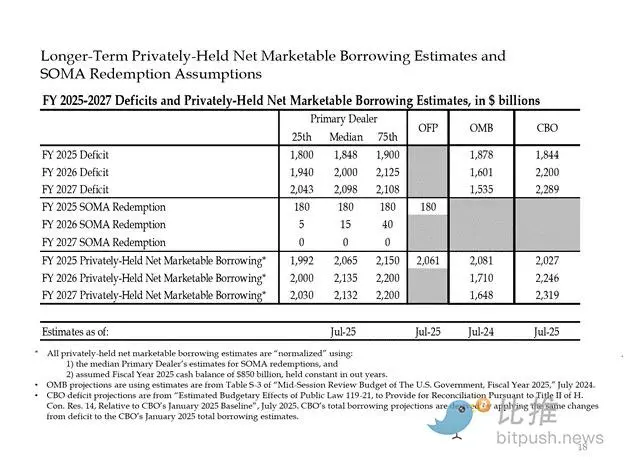

Hier sind die Schätzungen der Großbanker und US-Regierungsbehörden. Wie zu sehen ist, prognostizieren sie ein Defizit von etwa 2 Billionen US-Dollar, das durch Kredite in gleicher Höhe finanziert wird.

Da die Antworten auf die ersten beiden Fragen „Ja“ lauten, gilt:

Jährliches Bundesdefizit = Jährliche Ausgabe von Staatsanleihen

Als Nächstes analysieren wir schrittweise die Hauptkäufer von Staatsanleihen und wie sie ihre Käufe finanzieren.

Die „Abfallprodukte“, die Schulden verschlingen

Ausländische Zentralbanken

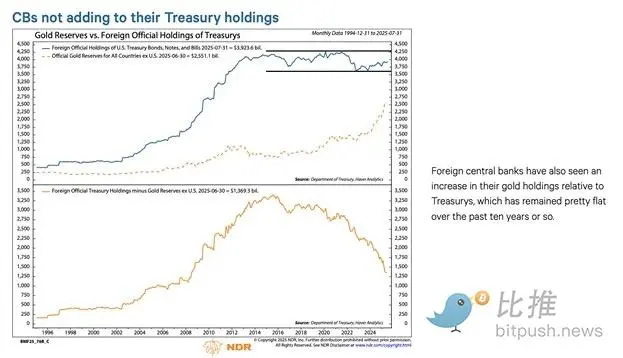

Wenn die „Pax Americana“ bereit ist, die Gelder Russlands (einer Atommacht und des größten Rohstoffexporteurs der Welt) zu stehlen, kann kein ausländischer Inhaber von US-Staatsanleihen Sicherheit garantieren. Die Reserveverwalter ausländischer Zentralbanken erkennen das Risiko der Enteignung und kaufen lieber Gold als US-Staatsanleihen. Daher begann der Goldpreis nach dem russischen Einmarsch in die Ukraine im Februar 2022 wirklich zu steigen.

2. US-Privatsektor

Laut dem US Bureau of Labor Statistics beträgt die persönliche Sparquote im Jahr 2024 4,6 %. Im selben Jahr beträgt das Bundesdefizit 6 % des BIP. Da das Defizit größer ist als die Sparquote, kann der Privatsektor nicht der marginale Käufer von Staatsanleihen sein.

3. Geschäftsbanken

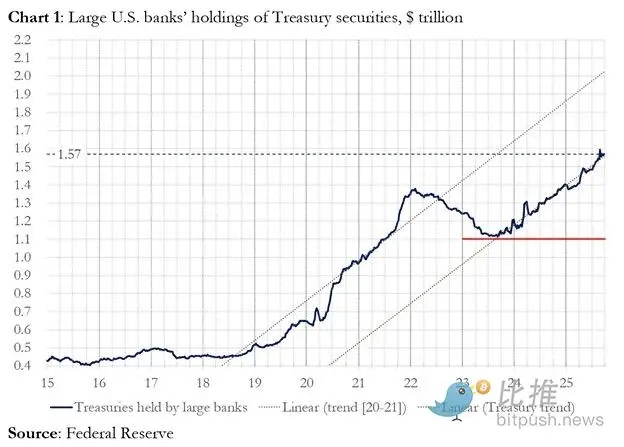

Kaufen die vier großen Geschäftsbanken der Währungszentren massiv US-Staatsanleihen? Die Antwort ist nein.

Im Haushaltsjahr 2025 kauften diese vier großen Banken Staatsanleihen im Wert von etwa 300 Milliarden US-Dollar. Im selben Haushaltsjahr gab das Finanzministerium Staatsanleihen im Wert von 1,992 Billionen US-Dollar aus. Obwohl diese Käufer zweifellos wichtige Käufer von US-Staatsanleihen sind, sind sie nicht die letzten marginalen Käufer.

4. Relative Value (RV) Hedgefonds

RV-Fonds sind die marginalen Käufer von Staatsanleihen, was in einem aktuellen Papier der Federal Reserve anerkannt wurde.

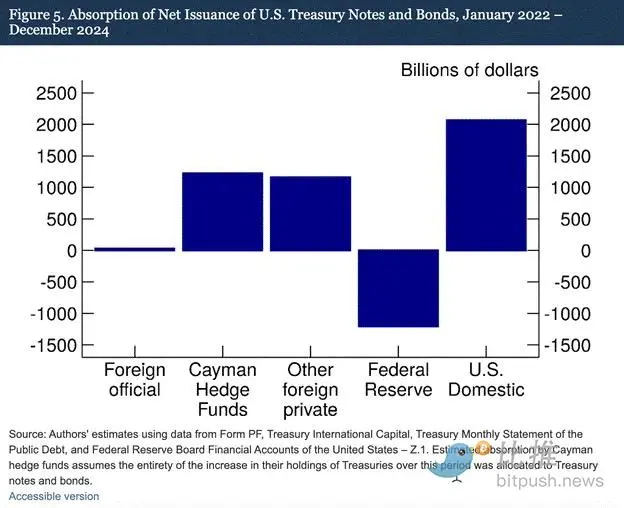

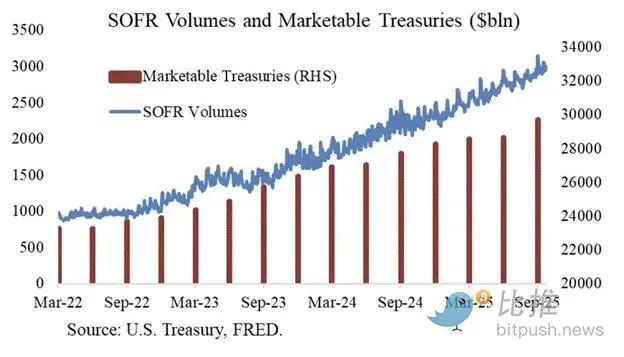

Unsere Ergebnisse zeigen, dass Hedgefonds auf den Cayman Islands zunehmend zu den marginalen ausländischen Käufern von US-Staatsanleihen und -Bonds werden. Wie in Abbildung 5 dargestellt, kauften Hedgefonds auf den Cayman Islands zwischen Januar 2022 und Dezember 2024 netto US-Staatsanleihen im Wert von 1,2 Billionen US-Dollar. Angenommen, diese Käufe bestehen ausschließlich aus Staatsanleihen und -Bonds, dann absorbierten sie 37 % der Nettoemissionen von Staatsanleihen und -Bonds, was fast der Gesamtsumme aller anderen ausländischen Investoren entspricht.

Handelsmodell der RV-Fonds:

- · Kauf von Spot-Staatsanleihen

- · Verkauf entsprechender Staatsanleihen-Futures-Kontrakte

Dank an Joseph Wang für das Diagramm. Das SOFR-Handelsvolumen ist ein Proxy für die Größe der Beteiligung von RV-Fonds am Staatsanleihenmarkt. Wie zu sehen ist, korreliert das Wachstum der Schuldenlast mit dem Anstieg des SOFR-Handelsvolumens. Dies zeigt, dass RV-Fonds die marginalen Käufer von Staatsanleihen sind.

RV-Fonds tätigen diese Geschäfte, um von kleinen Preisunterschieden zwischen den beiden Instrumenten zu profitieren. Da diese Differenzen sehr gering sind (in Basispunkten gemessen; 1 Basispunkt = 0,01 %), ist die einzige Möglichkeit, Geld zu verdienen, die Finanzierung des Kaufs von Staatsanleihen.

Das führt uns zum wichtigsten Teil dieses Artikels, nämlich zu verstehen, was die Federal Reserve als Nächstes tun wird: Wie finanzieren RV-Fonds den Kauf von Staatsanleihen?

Teil 4: Repo-Markt, verdecktes Quantitative Easing und Dollar-Schöpfung

RV-Fonds finanzieren ihre Käufe von Staatsanleihen über Repurchase Agreements (Repo). In einer nahtlosen Transaktion verwenden RV-Fonds die gekauften Staatsanleihen als Sicherheiten, leihen sich über Nacht Bargeld und verwenden dieses geliehene Bargeld zur Abwicklung des Anleihenkaufs. Wenn ausreichend Bargeld vorhanden ist, wird der Repo-Zinssatz zu einem Satz gehandelt, der unter oder genau am oberen Ende des Federal Funds Rate liegt. Warum?

Wie die Federal Reserve die kurzfristigen Zinssätze steuert

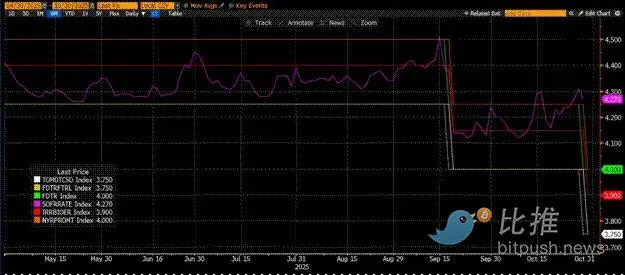

Die Federal Reserve hat zwei Leitzinsen: das obere Ende des Federal Funds Rate (Upper Fed Funds) und das untere Ende (Lower Fed Funds); derzeit 4,00 % bzw. 3,75 %. Um den tatsächlichen kurzfristigen Zinssatz (SOFR, Secured Overnight Financing Rate) innerhalb dieser Spanne zu halten, verwendet die Federal Reserve die folgenden Instrumente (in der Reihenfolge der Zinssätze von niedrig bis hoch):

- · Overnight Reverse Repo Facility (RRP): Geldmarktfonds (MMF) und Geschäftsbanken legen über Nacht Bargeld hier an und erhalten Zinsen von der Federal Reserve. Zinssatz: Untergrenze des Federal Funds Rate.

- · Interest on Reserve Balances (IORB): Geschäftsbanken erhalten Zinsen auf ihre Überschussreserven bei der Federal Reserve. Zinssatz: zwischen Ober- und Untergrenze.

- · Standing Repo Facility (SRF): Wenn Bargeld knapp ist, können Geschäftsbanken und andere Finanzinstitute qualifizierte Wertpapiere (hauptsächlich US-Staatsanleihen) als Sicherheiten hinterlegen und von der Federal Reserve Bargeld erhalten. Im Wesentlichen druckt die Federal Reserve Geld und tauscht es gegen Sicherheiten. Zinssatz: Obergrenze des Federal Funds Rate.

Beziehung der drei Instrumente:

Untergrenze Federal Funds Rate = RRP < IORB < SRF = Obergrenze Federal Funds Rate

SOFR (Secured Overnight Financing Rate) ist der Zielzinssatz der Federal Reserve und repräsentiert den gewichteten Durchschnitt verschiedener Repo-Transaktionen. Wenn der SOFR über der Obergrenze des Federal Funds Rate gehandelt wird, bedeutet dies, dass Bargeld knapp ist – das ist ein großes Problem. Sobald Bargeld knapp wird, steigt der SOFR stark an und das hoch verschuldete Fiat-Finanzsystem hört auf zu funktionieren. Denn wenn die marginalen Liquiditätsanbieter ihre Verbindlichkeiten nicht mehr zu vorhersehbaren Zinssätzen in der Nähe des Federal Funds Rate rollen können, erleiden sie große Verluste und stellen die Liquiditätsbereitstellung ein. Niemand wird US-Staatsanleihen kaufen, weil sie keinen günstigen Leverage erhalten, was bedeutet, dass die US-Regierung sich nicht mehr zu tragbaren Kosten finanzieren kann.

Der Rückzug der marginalen Bargeldanbieter

Was führt dazu, dass der SOFR über der Obergrenze gehandelt wird? Wir müssen die marginalen Bargeldanbieter am Repo-Markt betrachten: Geldmarktfonds (MMF) und Geschäftsbanken.

- · Rückzug der Geldmarktfonds (MMF): MMFs zielen darauf ab, mit minimalem Kreditrisiko kurzfristige Zinsen zu verdienen. Früher zogen MMFs Mittel aus dem RRP ab und investierten sie in den Repo-Markt, weil RRP < SOFR. Jetzt jedoch, da kurzfristige Treasury Bills sehr attraktive Renditen bieten, ziehen MMFs Mittel aus dem RRP ab und leihen sie der US-Regierung. Der RRP-Saldo ist auf Null gefallen, MMFs haben sich im Wesentlichen aus der Bargeldversorgung des Repo-Marktes zurückgezogen.

- · Einschränkungen der Geschäftsbanken: Banken sind bereit, Bargeld in den Repo-Markt zu geben, weil IORB < SOFR. Die Fähigkeit der Banken, Bargeld bereitzustellen, hängt jedoch davon ab, ob sie über ausreichende Reserven verfügen. Seit die Federal Reserve Anfang 2022 mit dem Quantitative Tightening (QT) begonnen hat, sind die Reserven der Banken um mehrere hundert Milliarden US-Dollar gesunken. Sobald die Bilanzkapazität schrumpft, sind Banken gezwungen, höhere Zinssätze für die Bereitstellung von Bargeld zu verlangen.

Seit 2022 verfügen sowohl MMFs als auch Banken als marginale Bargeldanbieter über weniger Bargeld für den Repo-Markt. Irgendwann sind beide nicht mehr bereit oder in der Lage, Bargeld zu Zinssätzen unter oder gleich der Obergrenze des Federal Funds Rate bereitzustellen.

Gleichzeitig steigt die Nachfrage nach Bargeld. Das liegt daran, dass der ehemalige Präsident Biden und nun Trump weiterhin massiv ausgeben und die Ausgabe weiterer Staatsanleihen verlangen. Die marginalen Käufer der Staatsanleihen, die RV-Fonds, müssen diese Käufe am Repo-Markt finanzieren. Wenn sie kein Tagesgeld zu Zinssätzen unter oder knapp unter der Obergrenze des Federal Funds Rate erhalten können, werden sie aufhören, US-Staatsanleihen zu kaufen, und die US-Regierung kann sich nicht mehr zu tragbaren Zinssätzen finanzieren.

Aktivierung der SRF und verdecktes Quantitative Easing (Stealth QE)

Da eine ähnliche Situation bereits 2019 auftrat, hat die Federal Reserve die SRF (Standing Repo Facility) eingerichtet. Solange akzeptable Sicherheiten gestellt werden, kann die Federal Reserve zu SRF-Zinssätzen (d. h. zur Obergrenze des Federal Funds Rate) unbegrenzt Bargeld bereitstellen. Daher können RV-Fonds sicher sein, dass sie, egal wie knapp das Bargeld ist, im schlimmsten Fall – zur Obergrenze des Federal Funds Rate – Mittel erhalten.

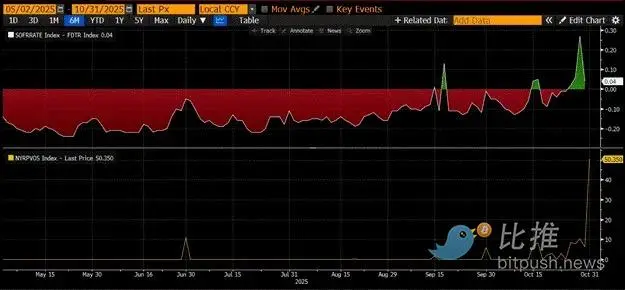

Wenn der SRF-Saldo über Null liegt, wissen wir, dass die Federal Reserve mit frisch gedrucktem Geld die von Politikern ausgestellten Schecks einlöst.

Ausgabe von Staatsanleihen = Erhöhung der US-Dollar-Geldmenge

Die obige Grafik (oberes Panel) zeigt die Differenz (SOFR – Obergrenze Federal Funds Rate). Wenn diese Differenz nahe Null oder positiv ist, ist Bargeld knapp. In diesen Zeiten wird die SRF (unteres Panel, in Milliarden US-Dollar) signifikant genutzt. Die Nutzung der SRF ermöglicht es den Kreditnehmern, höhere, weniger manipulierte SOFR-Zinssätze zu vermeiden.

Stealth QE: Die Federal Reserve hat zwei Möglichkeiten, um sicherzustellen, dass genügend Bargeld im System ist: Erstens durch den Kauf von Bankwertpapieren zur Schaffung von Bankreserven, d. h. Quantitative Easing (QE). Zweitens durch die freie Kreditvergabe an den Repo-Markt über die SRF.

QE ist inzwischen ein „Schimpfwort“, die Öffentlichkeit verbindet es allgemein mit Gelddrucken und Inflation. Um den Vorwurf zu vermeiden, Inflation zu verursachen, wird die Federal Reserve betonen, dass ihre Politik kein QE ist. Das bedeutet, dass die SRF zum Hauptkanal für das Gelddrucken im globalen Finanzsystem wird, anstatt durch QE mehr Bankreserven zu schaffen.

Das verschafft nur etwas Zeit. Letztlich wird die exponentielle Ausweitung der Staatsanleihenemissionen die wiederholte Nutzung der SRF erzwingen. Denken Sie daran, dass Finanzminister Buffalo Bill Bessent nicht nur jedes Jahr 2 Billionen US-Dollar zur Finanzierung der Regierung ausgeben muss, sondern auch mehrere Billionen US-Dollar zur Umschuldung (roll over) fälliger Schulden benötigt.

Stealth QE steht kurz bevor. Ich weiß zwar nicht, wann genau, aber wenn die aktuellen Bedingungen am Geldmarkt anhalten und sich die Staatsanleihen anhäufen, muss der SRF-Saldo als letzter Kreditgeber wachsen. Mit dem Wachstum des SRF-Saldos wächst auch die globale Fiat-Dollar-Menge. Dieses Phänomen wird den Bullenmarkt von Bitcoin neu entfachen.

Teil 5: Aktuelle Marktlähmung und Chancen

Bevor das Stealth QE beginnt, müssen wir Kapital kontrollieren. Es wird erwartet, dass der Markt weiterhin volatil bleibt, insbesondere bis zum Ende des US-Regierungsstillstands.

Derzeit leiht sich das Finanzministerium durch die Ausgabe von Schulden bei Auktionen Geld (negativ für die US-Dollar-Liquidität), hat dieses Geld aber noch nicht ausgegeben (positiv für die US-Dollar-Liquidität). Das Treasury General Account (TGA) weist einen Saldo auf, der etwa 150 Milliarden US-Dollar über dem Zielwert von 850 Milliarden US-Dollar liegt. Diese zusätzliche Liquidität wird erst nach der Wiedereröffnung der Regierung in den Markt freigesetzt. Dieser Liquiditätsabzug ist einer der Gründe für die aktuelle Schwäche des Kryptomarktes.

Da der vierte Jahrestag des Allzeithochs von Bitcoin aus dem Jahr 2021 bevorsteht, werden viele diese Phase der Marktschwäche und -müdigkeit fälschlicherweise als Spitze interpretieren und ihre Positionen verkaufen. Natürlich vorausgesetzt, sie wurden nicht bereits beim Altcoin-Crash vor einigen Wochen „ausgelöscht“ (deaded).

Aber das ist ein Fehler. Die Funktionsweise des US-Dollar-Geldmarktes lügt nicht. Dieser Marktbereich ist von schwer verständlichen Begriffen umgeben, aber sobald man diese Begriffe als „Gelddrucken“ oder „Geldvernichtung“ übersetzt, weiß man leicht, wie man den Trend erkennt.

Original-Link

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

3 divergierende Signale zeigen, dass XRP-Investoren trotz Marktfurcht standhaft bleiben

Trotz Kursrückgängen setzen XRP-Investoren weiterhin auf Akkumulation und ziehen Token von Börsen ab, was auf Vertrauen hinweist, das durch das Interesse an ETFs und die weltweite rechtliche Anerkennung gestützt wird.

Der erste Gewinner des Pi Network Hackathons, WorkforcePool, steht zum Verkauf und sorgt für Bedenken bei Entwicklern

WorkforcePool, der erste Gewinner des Pi Network Hackathons und führender Freelance-Marktplatz, steht aufgrund steigender Kosten und einer Stagnation des Ökosystems zum Verkauf.

Bitcoin-Preis fällt unter 100.000 $, Verluste steigen auf 9-Monats-Hoch

Die Verluste von Bitcoin erreichen ein Neunmonatshoch, nachdem der Kurs unter 100,000 US-Dollar gefallen ist. On-Chain-Metriken deuten jedoch darauf hin, dass der Verkaufsdruck seinen Höhepunkt erreichen könnte, was eine potenzielle Erholung ermöglichen würde.

Wie der Digital-Euro-Plan der EU den USA Macht verleihen könnte

Die digitalen Geldambitionen Europas stoßen auf Widerstand von Banken und Gesetzgebern, die befürchten, dass der digitale Euro der EZB und strenge Kryptoregeln Innovationen schwächen und unbeabsichtigt die wirtschaftliche Macht an die USA abgeben könnten.