Ein 500-Milliarden-Dollar-Bewertungsriese taucht gerade auf.

Mit einer Bewertung, die mit OpenAI vergleichbar ist und höher als SpaceX und ByteDance liegt, rückt Tether zunehmend in den Fokus.

Die Bewertung ist vergleichbar mit OpenAI und übertrifft SpaceX und ByteDance, was Tether große Aufmerksamkeit verschafft.

Autor: Liu Guohui

Redaktion: Guan Xuejing

Quelle: Miaotou APP

Stablecoins übertreffen zunehmend Fiatwährungen und werden zur bevorzugten Wahl vieler argentinischer Bürger.

Die lokalen Bürger kaufen USDT nicht wie Krypto-Enthusiasten, um weitere Krypto-Assets zu erwerben und Gewinne zu erzielen, sondern nutzen das Halten der Coins als indirekten Besitz von US-Dollar, um sich gegen den Wertverlust ihrer eigenen Währung zu schützen. In einigen lokalen Verbraucherszenarien, wie Cafés, wird die Zahlung mit USDT und anderen Stablecoins bereits unterstützt.

Dies liegt daran, dass selbst bei intensiven Regierungsbemühungen die Inflation in Argentinien unter Präsident Milei von 211,4 % im Jahr 2023 auf 43,5 % Mitte 2025 gesunken ist, das Land jedoch weiterhin eine hohe Inflation aufweist.

Inzwischen nutzen Menschen in vielen Ländern Afrikas, Südamerikas und anderswo Stablecoins in großem Umfang.

Neben dem Bedürfnis nach Werterhalt nutzen die Menschen in diesen Ländern Stablecoins auch für grenzüberschreitende Zahlungen. Dank der Blockchain-Technologie erfolgen Transaktionen nicht nur schnell, sondern auch zu deutlich geringeren Kosten als bei traditionellen Banküberweisungen.

In Argentinien sind etwa zwei Drittel der über Börsen gekauften Kryptowährungen Stablecoins, die an den US-Dollar gekoppelt sind, wobei der Großteil auf den von Tether ausgegebenen Stablecoin USDT entfällt.

Die globale Reichweite von USDT sollte nicht unterschätzt werden.

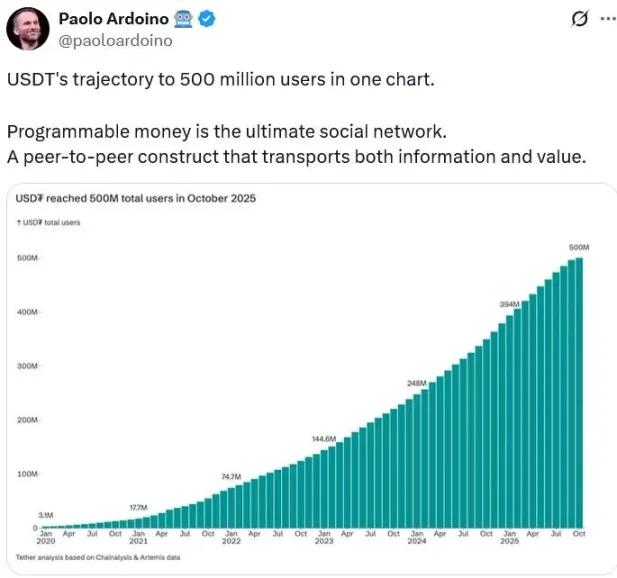

Paolo Ardoino, CEO von Tether, erklärte am 22. Oktober, dass die Zahl der „echten Nutzer“ bereits 500 Millionen überschritten habe, was etwa 6,25 % der Weltbevölkerung entspricht.

Eine so große Nutzerbasis hat dazu geführt, dass das Emissionsvolumen von USDT mehr als 180 Milliarden US-Dollar erreicht hat.

Gleichzeitig hat Tether als weltweit größter USDT-Stablecoin-Emittent im Jahr 2024 einen Nettogewinn von 13 Milliarden US-Dollar erzielt – mehr als einige der größten Banken der Welt.

Die Bewertung ist noch beeindruckender.

Laut Bloomberg empfiehlt die von der Familie Lutnick, zu der der derzeitige US-Handelsminister gehört, kontrollierte Investmentbank Cantor Fitzgerald Investoren, in Tether Holdings zu investieren. Es ist geplant, 15 Milliarden US-Dollar aufzubringen, mit einer Zielbewertung von bis zu 500 Milliarden US-Dollar. Die japanische SoftBank Group und Ark Investment von „Cathie Wood“ sind in Gesprächen über eine Beteiligung.

Was bedeutet eine Bewertung von 500 Milliarden US-Dollar? Der KI-Riese OpenAI hat kürzlich eine Aktienübertragung im Wert von etwa 6,6 Milliarden US-Dollar abgeschlossen und wird mit 500 Milliarden US-Dollar bewertet. Das nicht börsennotierte ByteDance wird derzeit mit etwa 330 Milliarden US-Dollar bewertet. SpaceX, im Besitz von Elon Musk, wurde Ende letzten Jahres mit 350 Milliarden US-Dollar bewertet.

Eine Bewertung auf Augenhöhe mit OpenAI, höher als SpaceX und ByteDance, macht Tether zum Mittelpunkt der Aufmerksamkeit. Warum kann ein Unternehmen, das Stablecoins ausgibt und sich in einem nicht gerade günstigen regulatorischen Umfeld befindet, eine so hohe Bewertung erzielen?

Die Sorgen des neuen Geldes

Bevor wir Tether kennenlernen, werfen wir einen Blick auf einige aktuelle Anekdoten rund um das Unternehmen.

Als weltweit größtes Stablecoin-Unternehmen hat Tether in diesem Jahr weiterhin Anteile am bekannten italienischen Fußballclub Juventus auf dem Sekundärmarkt erworben und hält nun 11,5 % der Anteile, was Tether zum zweitgrößten Aktionär macht. Der Grund für den Einstieg bei Juventus dürfte darin liegen, dass sowohl der aktuelle Vorstandsvorsitzende als auch der CEO von Tether aus Norditalien stammen, dem traditionellen Einflussgebiet von Juventus.

Juventus war fast ein Jahrhundert lang im Besitz der italienischen Familie Agnelli. Das Familienoberhaupt John Elkann ist Vorsitzender der Stellantis Group und der Exor Group. Stellantis ist der viertgrößte Automobilkonzern der Welt mit 14 Marken, darunter Fiat, Maserati und Peugeot Citroën. Die Exor Group besitzt Vermögenswerte wie Ferrari und Juventus – ein klassisches „altes Geld“.

Neben der Beteiligung ist Tether in letzter Zeit auch in der Unternehmensführung von Juventus sehr aktiv.

Im Oktober 2025 nominierte Tether offiziell zwei Kandidaten für den Vorstand von Juventus und schlug Änderungen an der Satzung des Clubs vor, um Vertretern von Minderheitsaktionären den Zugang zum Vorstand und zu dessen wichtigsten Ausschüssen zu ermöglichen.

Die Forderungen des „neuen Geldes“ wurden vom „alten Geld“ ignoriert: Der Vorstand von Juventus lehnte alle von Tether vorgeschlagenen Anträge zu Kapitalerhöhungen, Zusammensetzung des Vorstands und Beteiligung an internen Ausschüssen vollständig ab.

Das Duell zwischen neuem und altem Geld wird wohl weitergehen und dürfte spannend bleiben.

Die Lage des alten Geldes ist nicht rosig. Im Jahr 2024 erzielte die Stellantis Group einen Nettoumsatz von 156,9 Milliarden Euro, ein Rückgang von 17 % gegenüber dem Vorjahr; der Nettogewinn betrug 5,5 Milliarden Euro, ein Einbruch um 70 %. Die aktuelle Marktkapitalisierung beträgt nur 30 Milliarden US-Dollar. Tether, ein Krypto-Schwergewicht, wird für 2025 einen Nettogewinn von 15 Milliarden US-Dollar erwarten, die Bewertung könnte auf 500 Milliarden US-Dollar steigen.

Warum interessiert sich das „alte Geld“ mit einer Marktkapitalisierung von 30 Milliarden US-Dollar nicht für das „neue Geld“ mit einer Bewertung von 500 Milliarden?

Abgesehen von der Kontrolle sollte man auch sehen, dass das alte Geld zwar schwer verdient wird, die Branche aber ausgereift ist und einen Status hat, den das neue Geld kaum erreichen kann. Während der Klub-Weltmeisterschaft in den USA im Sommer war Juventus der einzige Verein, der ins Weiße Haus eingeladen und von Trump empfangen wurde – selbst Top-Clubs wie Real Madrid oder Manchester City, die derzeit sportlich erfolgreicher sind, genießen diesen Status nicht, nur weil John Elkann ein Freund von Trump ist.

Und Tether? Letztes Jahr verkaufte Tether Anteile zu einem niedrigen Preis an die Investmentbank Cantor Fitzgerald, um sich dem damaligen Trump-Team und späteren Handelsminister Lutnick zu nähern.

Das Geschäft von Tether erfordert politischen Schutz. Die aktuelle Kapitalbeschaffung trotz ausreichender Mittel dient möglicherweise dazu, noch einflussreichere und ressourcenstarke Personen ins Boot zu holen.

Dies spiegelt Tethers aktuelle Situation wider: Das Geschäft ist sehr profitabel, aber es fehlt noch an gesellschaftlicher Anerkennung, die mit der hohen Rentabilität und Bewertung einhergeht.

Der Aufstieg des Top-„neuen Geldes“

Wie hat es Tether geschafft, in diesem wichtigen neuen Sektor die Nummer eins zu werden?

Der Vorstandsvorsitzende von Tether, Giancarlo Devasini, und CEO Paolo Ardoino sind beide Italiener. Giancarlo tritt selten öffentlich auf, während CEO Ardoino als Evangelist agiert und häufig über Medien und soziale Netzwerke kommuniziert. Beide sind nicht die ursprünglichen Entwickler von USDT, sondern stammen aus dem Kryptobörsen-Geschäft.

Giancarlo Devasini investierte 2012 in die Börse Bitfinex und übernahm später schrittweise das operative Geschäft. Ardoino war bei Bitfinex für die technische Entwicklung zuständig. Damals steckte Bitcoin noch in den Kinderschuhen und war extrem volatil. Besonders 2014 erlebte die Krypto-Branche mit dem Zusammenbruch der damals größten Börse Mt.Gox nach einem Hackerangriff einen massiven Schock – der Bitcoin-Preis fiel von über 1.000 auf 200 US-Dollar.

Vor dem Hintergrund starker Kursschwankungen starteten die drei US-Entwickler Brock Pierce, Reeve Collins und Craig Sellars das Projekt Realcoin, einen Stablecoin, der im Verhältnis 1:1 an den US-Dollar gekoppelt war, um einen stabilen Wert als Tauschmittel im digitalen Asset-Bereich zu schaffen. Später wurde Realcoin in Tether umbenannt, was „anbinden“ bedeutet, und der Token erhielt den Namen USDT – einer der ersten Stablecoins überhaupt.

Da Kryptowährungen damals wenig anerkannt waren, hatte die Bitfinex-Börse häufig Probleme, mit Banken zusammenzuarbeiten, was Fiat-Einzahlungen erschwerte.

Das Management von Bitfinex übernahm das Tether-Projekt, gründete eine Firma auf den Britischen Jungferninseln und handelte auf Bitfinex und anderen Börsen. Kunden konnten Fiatgeld im Verhältnis 1:1 in USDT tauschen und dann Bitcoin und andere Krypto-Assets handeln, ohne mehrfach den Bankweg zu gehen – der Prozess wurde vereinfacht und Tether wurde zur Brücke zwischen Krypto-Assets und Fiatgeld.

Das starke Wachstum der USDT-Nutzer ist jedoch ein Phänomen der letzten Jahre.

Laut Tether-Daten gab es 2020 nur etwa 3 Millionen Nutzer, in den letzten fünf Jahren wuchs die Zahl auf 500 Millionen. In den ersten fünf Jahren war USDT ein Nischenprodukt, hauptsächlich wegen begrenzter Anwendungsfälle – anfangs wurde USDT vor allem für den Krypto-Handel genutzt.

Wachstum der Tether-Nutzerzahl

Damals befand sich der Kryptomarkt noch in der Anfangsphase, die Politik der Länder war nicht so freundlich wie heute, die Nutzerbasis war klein, die Markttiefe gering und die Nachfrage nach Stablecoins entsprechend begrenzt. Zudem fehlte es an klaren regulatorischen Rahmenbedingungen, was Investoren und Institutionen vorsichtig stimmte.

CEO Paolo Ardoino sagte, dass trotz jahrelanger Entwicklung die Nutzererfahrung im Blockchain-Bereich immer noch schlecht sei, weil man sich zu sehr auf das eigene „Ökosystem“ konzentriere, das im Wesentlichen aus Geeks und Menschen bestehe, die Zeit hätten, Neues zu lernen.

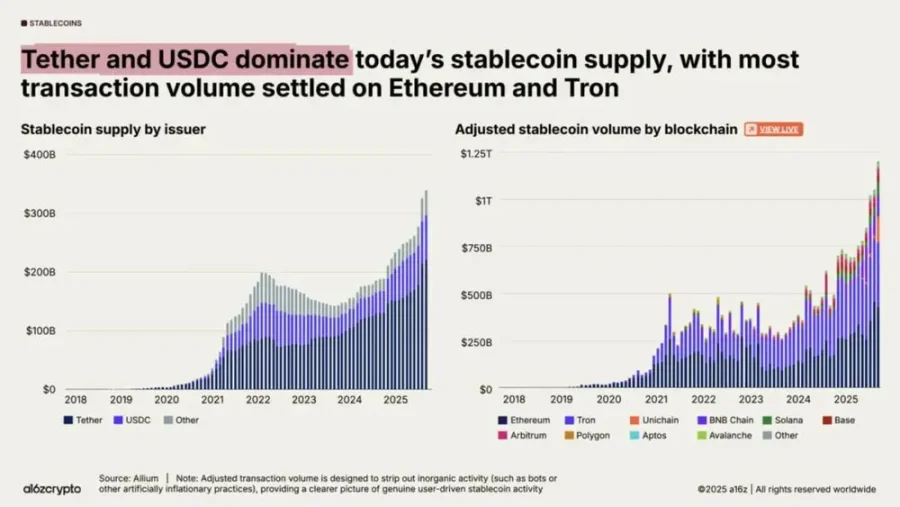

Wachstum des Stablecoin-Emissionsvolumens und des Handelsvolumens

USDT und der gesamte Stablecoin-Markt erlebten ab 2019 ein starkes Wachstum, als der Nutzen von USDT für grenzüberschreitende Zahlungen von immer mehr Nutzern erkannt wurde. Zudem beschleunigte sich in dieser Zeit das Wachstum des DeFi-Ökosystems mit Lending, Krypto-Handel, Derivaten und Asset Management.

Ab 2023 wurde RWA (Real World Assets) zum Mainstream-Narrativ im Blockchain-Bereich, was die Nachfrage nach Stablecoins weiter steigerte. Das Emissionsvolumen und das Handelsvolumen von USDT wuchsen rasant, was die Kundenzahl und Rentabilität von Tether weiter erhöhte.

Warum ist Tether 500 Milliarden US-Dollar wert?

Mit einem Satz: Tether erinnert stark an chinesische Internetunternehmen.

Tether fordert am Kapitalmarkt eine Bewertung von 500 Milliarden US-Dollar – das Selbstbewusstsein beruht auf zwei Faktoren: Erstens wird dem Stablecoin-Sektor ein enormes Wachstumspotenzial zugeschrieben; zweitens hat Tether einen hohen Marktanteil und einzigartige Wettbewerbsvorteile.

Obwohl Tether bereits 2014 USDT auf den Markt brachte, wuchs das Volumen in den ersten Jahren kaum. 2019 lag das Stablecoin-Volumen bei etwa 5 Milliarden US-Dollar. Heute erwarten die Märkte ein Vielfaches davon.

US-Finanzministerin Bessant geht davon aus, dass der Stablecoin-Markt bis 2028 ein Volumen von 2 Billionen US-Dollar überschreiten wird, möglicherweise noch mehr. Bernstein schätzt, dass das Angebot an Stablecoins in den nächsten zehn Jahren auf etwa 4 Billionen US-Dollar steigen wird.

Der direkteste Treiber ist, dass der regulatorische Rahmen immer klarer wird und die wichtigsten Finanzzentren gezielte Vorschriften erlassen. Die USA haben den „GENIUS Act“ verabschiedet, Hongkong hat die „Stablecoin Regulation“ eingeführt, die EU hat MiCA in Kraft gesetzt und ein Lizenzsystem etabliert. Diese Maßnahmen ebnen institutionellen Investoren den Weg und holen Stablecoins aus der Grauzone in den Mainstream des Finanzsystems.

Auf der Nachfrageseite gibt es neben dem riesigen Volumen grenzüberschreitender Zahlungen auch einen Trend zur Tokenisierung von RWA, also traditionellen Vermögenswerten wie Aktien und Anleihen, die über Stablecoins rund um die Uhr gehandelt und abgerechnet werden können. Prognosen zufolge werden bis 2030 25–40 % der Stablecoin-Nachfrage auf RWA entfallen.

Auch die Nachfrage nach Absicherung in Schwellenländern ist offensichtlich. In Ländern wie Argentinien, der Türkei und Nigeria, deren Währungen strukturell schwach sind, führen Inflation und Abwertung zu einer organischen Nachfrage nach US-Dollar. Umfragen zeigen, dass die wichtigsten Gründe für die Nutzung von Stablecoins in Schwellenländern „Sparen in US-Dollar“ (47 %) und „Umtausch der lokalen Währung in US-Dollar“ (39 %) sind – Stablecoins werden zum digitalen Safe Haven.

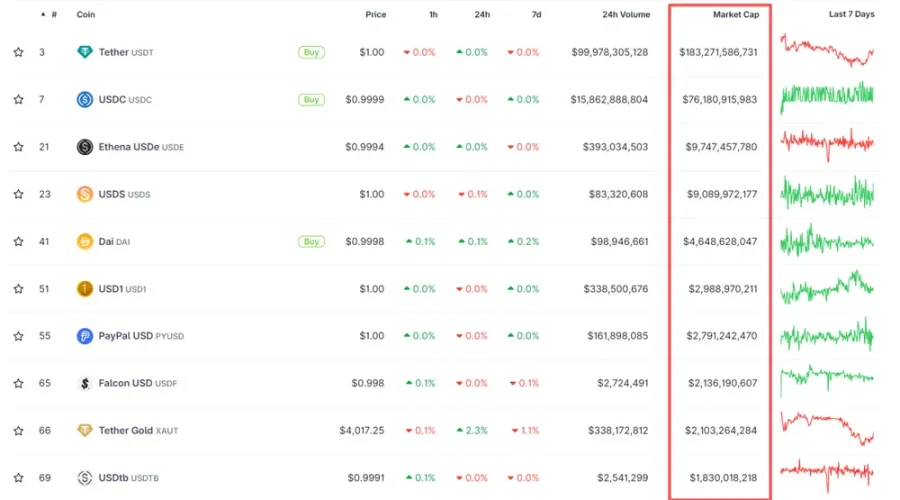

Im Stablecoin-Universum hat Tether den höchsten Marktanteil. Laut coingecko lag die gesamte Marktkapitalisierung der Stablecoins am 29.10. bei 311,6 Milliarden US-Dollar, der Wert der im Umlauf befindlichen USDT betrug etwa 183,3 Milliarden US-Dollar, was etwa 59 % des Marktes entspricht. Der von Circle ausgegebene USDC hat eine Marktkapitalisierung von etwa 76,2 Milliarden US-Dollar und einen Anteil von 24 %.

Tether führt mit großem Abstand.

Marktkapitalisierung und Handelsvolumen der wichtigsten Stablecoins

Circle und Tether sind beide zentralisierte Stablecoin-Emittenten, deren Token 1:1 an den US-Dollar gekoppelt sind. Andere Stablecoins sind meist algorithmisch und noch nicht ausgereift. Circle ist der Hauptkonkurrent von Tether.

Circle zeichnet sich durch Konformität aus und setzt auf Kooperation mit Regulierungsbehörden und traditionellen Finanzinstituten.

Circle wurde 2013 gegründet und war zunächst ein Bitcoin-Zahlungsunternehmen, das Bitcoin als Backend-Netzwerk nutzte. Um Geld zu transferieren, konnten Nutzer kurzfristig Bitcoin kaufen und so Geld auf Bankkonten transferieren. Aufgrund der Volatilität von Bitcoin wechselte Circle 2018 zu Stablecoins. Im Vertrieb kooperiert Circle mit der US-Börse Coinbase und zahlt die Hälfte der Erträge an Coinbase, während BlackRock die Investitionen übernimmt und über 90 % der US-Dollar-Reserven verwaltet.

Circle besitzt in 46 US-Bundesstaaten eine MTL-Lizenz und hat auch in Großbritannien, Frankreich und Singapur entsprechende Lizenzen erhalten. Die US-Dollar-Reserven werden täglich offengelegt und monatlich geprüft – Circle ist in puncto Compliance vorbildlich.

Um regulatorische Anforderungen zu erfüllen, müssen Stablecoin-Emittenten KYC durchführen und Geldwäsche, illegale Geschäfte usw. verhindern, was hohe Compliance-Kosten verursacht.

Um diese Kosten zu senken, konzentriert sich Circle auf institutionelle Kunden. Würde man viele Privatanleger bedienen und gleichzeitig KYC einhalten, wäre das Kosten-Nutzen-Verhältnis schwer auszugleichen.

2016 erhielt Circle 60 Millionen US-Dollar in einer Series-D-Finanzierungsrunde, an der Baidu, CICC Alpha, Everbright Investment, Wanxiang und CreditEase aus China beteiligt waren. Damals wollte Circle in den chinesischen Markt eintreten und gründete Circle China. Gründer Jeremy Allaire betonte, dass Circle China im Rahmen der chinesischen Regulierung arbeiten und ohne Genehmigung keine Produkte einführen werde – ein Unterschied zu anderen Tech-Unternehmen. Das unterstreicht Circles Compliance-DNA.

Im Gegensatz zu Circles vorsichtiger Strategie verdankt Tether seine Führungsposition dem „wilden Wachstum“.

Tether hat wenig Zeit in Lizenzen und Compliance investiert, sondern sich auf die Bedürfnisse der Schwellenmärkte konzentriert und dort Vertriebs- und Servicenetzwerke aufgebaut.

Tether ist nicht in den USA registriert, sondern war zunächst auf den Britischen Jungferninseln registriert und hat den Sitz Anfang 2025 nach El Salvador verlegt, um von der kryptofreundlichen Politik zu profitieren.

Die Zielgruppe sind vor allem Schwellenmärkte in Asien, Afrika und Lateinamerika, die oft mit zwei Problemen konfrontiert sind: hohe Kosten und Komplexität grenzüberschreitender Zahlungen sowie starke Inflation und Abwertung der Landeswährung aufgrund von Geldpolitik oder politischer Instabilität. Die niedrigen Kosten und die Effizienz von USDT sowie die Bindung an den US-Dollar treffen genau diese Bedürfnisse.

CEO Paolo Ardoino meint, dass das Finanzsystem in Industrieländern sehr effizient ist und Überweisungen kaum Hindernisse darstellen. In Entwicklungsländern hingegen liegt die Effizienz oft nur bei 5 %, viele Menschen können nicht einmal ein Bankkonto eröffnen. Stablecoins können dank Blockchain-Technologie die Effizienz auf 60–70 % steigern.

Das Vertriebsnetzwerk von Tether ist ein Schlüsselfaktor für den Erfolg.

Um eine breite Zielgruppe zu erreichen, bindet Tether im Gegensatz zu Circle und Coinbase alle großen Börsen ein. Aufgrund des Hintergrunds des Teams war Tether anfangs eng mit Bitfinex verbunden, später kamen Poloniex, Binance und andere Börsen hinzu, die USDT/Token-Paare anboten und so das Anwendungsspektrum erweiterten. USDT wurde zum Standard-Stablecoin auf allen großen Börsen und zum „Krypto-Dollar“-Gateway.

Selbst als mit USDC ein konformer Stablecoin aufkam, nutzen viele Plattformen weiterhin USDT als Settlement-Einheit. USDT wird in Krypto-Handel, DeFi-Anwendungen und grenzüberschreitenden Zahlungen breit eingesetzt, Unternehmen und Privatnutzer schätzen die Wertstabilität, was die Liquidität weiter erhöht.

USDT erzielt auf großen Börsen wie Binance und Huobi enorme Tagesumsätze und macht einen großen Teil des Krypto-Handelsvolumens aus. Als Haupt-Handelspaar (z. B. BTC/USDT, ETH/USDT) bietet es ein effizientes Tauschmittel und reduziert Handelskosten und Slippage.

Je größer die Liquidität, desto schwerer ist USDT zu ersetzen – ein klassischer Netzwerkeffekt.

USDT wird zudem auf mehreren führenden Blockchains ausgegeben, etwa auf Ethereum, Tron, BNB Chain, Solana und Avalanche. Auf Tron ist USDT als TRC-20-Token einer der meistgenutzten Stablecoins.

Aktuelle Daten zeigen, dass Anfang 2025 Tron und Ethereum zusammen etwa 90 % des gesamten USDT-Umlaufs ausmachen – davon etwa 50 % auf Tron und 40 % auf Ethereum.

So entsteht eine gegenseitige Abhängigkeit zwischen USDT und Public Blockchains: Stablecoins spielen eine Schlüsselrolle für die Liquidität im Ökosystem, fördern den Austausch und Umlauf von Assets. Public Blockchains verfügen über große Nutzerbasen und vielfältige Anwendungen, USDT kann davon profitieren und sich schnell verbreiten – etwa im DeFi-Ökosystem von Ethereum.

Was die Interoperabilität betrifft, unterstützt USDT mehrere Blockchains (Ethereum, Tron, Solana usw.) und ermöglicht schnelle Transfers zwischen den Chains – weltweit und mit geringeren Gebühren als traditionelle Banküberweisungen.

Um in Schwellen- und Entwicklungsländern zu expandieren, hat Tether spezielle Vertriebskanäle aufgebaut.

Paolo sagte, dass Tether beim Eintritt in ein neues Land nicht wie die Konkurrenz direkt mit der größten lokalen Bank zusammenarbeitet, sondern auf die Straße geht, Basisarbeit und Aufklärung betreibt, von Tür zu Tür geht und lokale Partner mit ähnlicher Philosophie sucht. Dieser Bottom-up-Ansatz ist seit jeher ihre Methode.

Das lässt Tether ein wenig wie ein chinesisches Internetunternehmen erscheinen: auf dem Land, mit hoher Frequenz, schnell expandierend.

Tether hat weltweit in mehr als 100 Unternehmen investiert und nutzt diese, um ein breites Vertriebsnetz aufzubauen.

Beispielsweise investierte Tether in den kenianischen Zahlungsdienstleister Kotani Pay, um das Zahlungsnetzwerk in Afrika zu stärken. In Afrika, Mittel- und Südamerika hat Tether zahlreiche physische Kontaktpunkte aufgebaut – von Convenience Stores, Telefonaufladestellen, Zeitungskiosken bis zu Dorfmärkten. Über diese Kanäle wird USDT verbreitet und beworben – ein Schlüsselfaktor für den Erfolg.

Es gibt auch innovative Projekte wie die solarbetriebenen Selbstbedienungskioske in Afrika: 500 Pilotprojekte wurden abgeschlossen, sie bieten Strom für Menschen ohne Zugang zum Netz, Nutzer zahlen 3 USDT pro Monat, aktuell gibt es etwa 500.000 Nutzer und 10 Millionen Batteriewechsel. Bis 2026 sollen 10.000 Kioske entstehen, bis 2030 100.000, was etwa 30 Millionen Haushalte und durchschnittlich 120 Millionen Menschen in Afrika abdecken soll, die dann USDT im Alltag nutzen können.

Paolo ist überzeugt, dass dieses innovative Vertriebsnetz und die tiefe Durchdringung der Schwellenmärkte der Schlüssel für Tethers Führungsposition sind.

Die Zusammenarbeit mit Tron hat das Wachstum von USDT in der Dritten Welt weiter beschleunigt. Tron, gegründet von Justin Sun, bietet niedrigere USDT-Transaktionsgebühren als Ethereum, was die Kosten für Nutzer in Schwellenländern senkt und Trons Haupteinnahmequelle bildet.

Natürlich hängt Tethers rasantes Wachstum in Schwellenländern nicht nur mit der eigenen Strategie, sondern auch mit den Problemen dieser Länder zusammen.

In Afrika und Lateinamerika ist die Abhängigkeit von US-Dollar-Stablecoins (vor allem USDT) sehr hoch, im Börsen- und Remittance-Bereich dominiert USDT den Großteil des lokalen Handelsvolumens.

In Ländern mit hoher Inflation und Währungsabwertung wie Venezuela und Argentinien wird USDT weit verbreitet zur Werterhaltung, für Zahlungen und im Alltag genutzt. Die Akzeptanz bei Händlern und die Verfügbarkeit von On- und Off-Ramp-Kanälen sind hoch. In Venezuela nutzen viele Händler, Universitäten und Unternehmen USDT für tägliche Transaktionen.

Warum ist Tether der weltweite „Krypto-Dollar“?

Fiatwährungen sind ein Symbol nationaler Souveränität, und Regierungen geben diese Macht nur ungern ab. Dennoch wird USDT in vielen Ländern massiv genutzt und dient als Zahlungsmittel und Inflationsschutz. Viele Unternehmen wollten das erreichen – warum ist es nur Tether gelungen?

Im Juni 2019 veröffentlichte Facebook (heute Meta) das Libra-Whitepaper und startete das vielbeachtete Libra-Projekt: einen Stablecoin, der an US-Dollar, Pfund, Euro und Yen gekoppelt ist, um eine globale Währung und Finanzinfrastruktur für günstige grenzüberschreitende Zahlungen zu schaffen. Das Projekt wurde von der Libra Association überwacht, zu deren Mitgliedern Visa, Mastercard, PayPal, Uber und 27 weitere bekannte Unternehmen gehörten.

Facebook hatte weltweit 5 Milliarden Nutzer, davon 3,5 Milliarden täglich aktiv – eine ideale Basis für einen Stablecoin, dazu zahlreiche Partner. Theoretisch hätte Libra viel erfolgreicher sein müssen als Tether. Doch das Projekt stieß auf massiven regulatorischen Widerstand in den USA und Europa. Trotz mehrerer Überarbeitungen und Zugeständnisse an die Aufsicht scheiterte Libra und wurde Anfang 2022 für 200 Millionen US-Dollar verkauft – das Aus.

Warum hat Tether überlebt, Libra aber nicht?

Der Schlüssel liegt darin, dass beide Projekte zwei unterschiedliche Stablecoin-Modelle repräsentieren: Tether ist „marktorientiert, regulatorisch unklar“, Libra ist „Top-down, überreguliert“.

Libra wollte eine „überstaatliche Währung“ schaffen, gestützt auf einen Währungskorb – eine Herausforderung für Zentralbanken. Die Regierungen wurden sofort misstrauisch: Warum sollte ein US-Tech-Konzern eine globale Währung ausgeben? Der Anspruch, das nationale Währungssystem zu ersetzen, führte zu politischer Blockade. Zentralbanken und Regulierer lehnten das Projekt ab, Libra wurde ständig „heruntergestuft“.

Libra wollte weltweit konform sein, aber die Finanzregulierung ist fragmentiert, jedes Land hat eigene AML-, Kapital- und Devisenvorschriften. Facebook musste mit Dutzenden Behörden verhandeln, erklären, Strukturen anpassen – das Projekt versank im „Compliance-Sumpf“.

Mit der Einführung von Libra hätte Facebook zudem bankähnliche Aufsichtspflichten übernehmen müssen – für einen Tech-Konzern kaum tragbar.

Hinzu kam Facebooks schlechter Ruf. Das Unternehmen wurde oft wegen Datenschutz und Datenmissbrauch kritisiert. Als Facebook eine globale Währung ankündigte, befürchteten Öffentlichkeit und Regierungen, dass das Unternehmen das Finanzsystem kontrollieren könnte. Dieses Vertrauensproblem verschärfte den politischen und medialen Druck.

Tethers Erfolg ist ein Sieg des „Pragmatismus und der Grauzone“.

Tether begann im kleinen Ökosystem, forderte keine Souveränität heraus und wollte nicht das Währungssystem ersetzen. Es erfüllte einfach einen dringenden Bedarf der Krypto-Community: einen jederzeit einlösbaren, stabilen US-Dollar-Token. Tether konzentrierte sich auf Börsen, OTC, Cross-Chain-Settlement und andere schnell wachsende Nischen – die Aufsichtsbehörden sahen darin zunächst kein systemisches Risiko.

Nach dem Wachstum nutzte Tether regulatorische Unklarheiten für Flexibilität, registrierte sich in Offshore-Gebieten (z. B. Britische Jungferninseln) und bewegte sich am Rand der globalen Finanzregulierung. So konnte Tether schnell iterieren und expandieren, ohne auf Genehmigungen zu warten.

Tether musste nicht erst „Erlaubnis einholen“, sondern handelte nach dem Prinzip „erst machen, dann anpassen“. Es war kein Top-down-System, sondern eine direkte Antwort auf reale Marktbedürfnisse wie Arbitrage, OTC-Wechsel, DeFi-Liquidität und Dollar-Ersatz in Schwellenländern wie der Türkei oder Argentinien.

Libra wollte erst die Welt verändern und dann starten, Tether wuchs Schritt für Schritt mit dem Markt – im Finanzbereich entscheidet das oft über Erfolg oder Misserfolg.

Das erklärt auch, warum der konformere Circle nie die Größe von Tether erreicht hat.

Obwohl Circle vier Jahre später startete und in entwickelten Märkten wie Europa und den USA tätig ist, ist der Abstand zu Tether groß – weil so viel Zeit und Energie in Compliance investiert wurde, ist das Wachstum zwangsläufig langsamer.

Kann Tether den Wettbewerbsvorteil halten?

Mittelfristig hat Tether gute Chancen, die Marktführerschaft zu behaupten, aber die Bedrohungen durch Regulierung, Vertrauen und Wettbewerb sind real und könnten das Kräfteverhältnis in den nächsten Jahren verändern.

Im Stablecoin-Geschäft ging es bisher darum, wer mutiger und wilder ist und vor der Regulierung Marktanteile gewinnt – Tether hat das hervorragend gemacht. Doch mit der zunehmenden Bedeutung von Stablecoins und dem Aufbau regulatorischer Rahmenbedingungen ändern sich die Wettbewerbsfaktoren.

Die wichtigsten Wettbewerbsfaktoren im Stablecoin-Markt sind fünf bis sechs an der Zahl, und letztlich geht es darum, „wem die Leute ihr Geld anvertrauen“. Regulierung, Transparenz, Liquidität, Ökosystem und Marke – all diese Dimensionen drehen sich um Vertrauen.

Regulatorische Compliance wird dabei immer mehr zur härtesten Eintrittsbarriere.

Wer legal „überleben“ kann, wer in mehr Ländern und Regionen regulatorische Anerkennung, Partnerschaften mit lizenzierten Institutionen und Bankkonten erhält, wird mehr echte Zahlungs- und institutionelle Kunden gewinnen. USDC geht diesen Weg: transparent, konform, langsam, aber sicher. Tether wuchs anfangs wild, holt aber jetzt auf.

Neben dem Vertrauen der Aufsicht braucht es auch das Vertrauen der Nutzer – insbesondere in Bezug auf die Sicherheit und Transparenz der Reserven. Nutzer interessiert nicht nur die Bequemlichkeit, sondern auch: „Wenn ich USDT halte und in US-Dollar tauschen will, gibt es dann echte Reserven im Hintergrund?“

Daher ist die Bereitstellung zeitnaher, von Dritten überprüfbarer Reserveberichte ein wichtiger Wettbewerbsvorteil. Circle (USDC) veröffentlicht monatliche Prüfberichte von den Big Four. Tether bemüht sich um Verbesserungen, ist aber noch weit von Circles Transparenz entfernt. Daher zweifeln viele, ob Tether über ausreichende US-Dollar-Reserven verfügt oder USDT überemittiert.

Liquidität und Netzwerkeffekte sind Tethers traditionelle Stärken und werden auch künftig Bestand haben. USDT ist auf jeder Börse und jeder wichtigen Blockchain tief integriert und der Standard für „Krypto-Dollar“. Das schafft einen Burggraben – selbst wenn das regulatorische Risiko bekannt ist, ist ein Wechsel nicht einfach. Auch das Vertriebsnetz in Schwellenländern kann Circle kurzfristig nicht einholen.

Technisch wird die künftige Konkurrenz bei Kompatibilität und Interoperabilität liegen: Wer kann nahtlos zwischen Ethereum, Tron, Solana, Layer 2 usw. wechseln? Wer hat die stabilste Cross-Chain-Lösung, die niedrigsten Gebühren und die höchste Sicherheit? Das entscheidet im DeFi-Ökosystem über Nutzer- und Entwicklergunst.

Tether ist breit aufgestellt, Cross-Chain-Deployments sind ausgereift, USDT ist auf vielen Chains (Tron, Ethereum usw.) tief integriert und bleibt im Krypto-Ökosystem weit verbreitet. Circle arbeitet ebenfalls an Cross-Chain-Standards und dürfte künftig wettbewerbsfähig sein.

Im Bereich Ökosystem und Anwendungsszenarien hat Tether Vorteile. Stablecoins sind nicht nur Handelsinstrumente, sondern auch Brücken für Zahlungen, Wertaufbewahrung und Settlement. Wer traditionelle Finanzinstitute (Visa, PayPal, Bank-APIs) einbindet oder in Schwellenländern (Lateinamerika, Afrika) zum Alltagszahlungsmittel wird, gewinnt an Einfluss. Circle muss hier noch aufholen.

Markentechnisch ist Tether dank langjähriger Führung und breiter Präsenz in Schwellenländern stark im Bewusstsein der Nutzer verankert, aber die mangelnde Compliance bereitet vielen Sorgen. Wenn Circle mit seinem Compliance-Ansatz in mehreren Märkten Fuß fasst, hat es große Chancen.

Insgesamt ist das wahrscheinlichste Szenario, dass Tether mittelfristig führend bleibt, aber der Marktanteil leicht sinkt.

Der Grund: Vertriebsnetz, Netzwerkeffekte und bestehende Liquidität helfen Tether, kurzfristige Schocks abzufedern. Doch mit schärferer Regulierung und konformeren Wettbewerbern wie Circle oder Banken, die künftig eigene Stablecoins ausgeben könnten, wird das Stablecoin-Volumen in bestimmten Märkten (vor allem USA, EU) wachsen und Nutzer und Marktanteile abziehen. Tether bleibt die Nummer eins, aber der Marktanteil schrumpft.

Tether hat diese Gefahr erkannt und ergreift daher zahlreiche Maßnahmen: enge Bindung an die Investmentbank Cantor Fitzgerald des amtierenden US-Handelsministers Lutnick, Investitionen der US-Dollar-Reserven bei Cantor Fitzgerald, häufige Medienauftritte des CEOs, Einführung eines konformen Stablecoins in den USA, Erwerb von Juventus-Aktien und Streben nach einem Vorstandssitz – alles Schritte, um sich dem Mainstream anzunähern.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Drei Dinge, die passieren müssen, damit Bitcoin einen Bärenmarkt vermeidet

Großbritannien wird am 10. November eine Konsultation zur Regulierung von Stablecoins vorstellen, um mit den USA Schritt zu halten: Bericht

Die Bank of England bleibt laut Bloomberg weiterhin auf Kurs, am 10. November eine Konsultation zur Regulierung von Stablecoins zu veröffentlichen. Die Vorschläge sollen voraussichtlich vorübergehende Obergrenzen für Stablecoin-Bestände sowohl für Privatpersonen als auch für Unternehmen beinhalten.

Trifft der Prognosemarkt auf Tinder: Kann man bei Warden mit einem Wisch nach links oder rechts wetten?

Keine Chartanalyse, keine makroökonomische Forschung und nicht einmal die Eingabe eines Investitionsbetrags sind erforderlich.