Dalio warnt: Eine neue Runde der quantitativen Lockerung treibt den Markt an den Rand einer Blasenbildung

Autor: @RayDalio

Übersetzer: Dingdang, Odaily

Originaltitel: Warum ist die bevorstehende quantitative Lockerung eine Blasenmaschine?

Haben Sie gesehen, dass die Federal Reserve angekündigt hat, die quantitative Straffung (QT) zu beenden und die quantitative Lockerung (QE) einzuleiten? Obwohl dies offiziell als „technische Maßnahme“ bezeichnet wird, handelt es sich in jedem Fall um eine substanzielle Lockerung. Für mich ist dies eines der Signale, die es genau zu beobachten gilt, um den von mir im letzten Buch beschriebenen „Big Debt Cycle“ zu verfolgen.

Wie Präsident Powell sagte: „... Zu einem bestimmten Zeitpunkt möchten wir, dass die Reserven wieder allmählich wachsen, um der Expansion des Bankensystems und der Wirtschaft gerecht zu werden. Deshalb werden wir zu einem bestimmten Zeitpunkt beginnen, die Reserven zu erhöhen ...“

Wie viele Reserven die Federal Reserve letztlich erhöhen wird, ist etwas, das wir in Zukunft genau beobachten müssen.

Da eine der Kernaufgaben der Federal Reserve darin besteht, die „Größe des Bankensystems“ während Vermögensblasen zu kontrollieren, sollten wir sowohl auf das Tempo der Lockerung durch Zinssenkungen als auch auf die Geschwindigkeit der Bilanzausweitung achten. Genauer gesagt, wenn in Zukunft Folgendes eintritt:

—— Die Bilanzsumme wächst deutlich;

—— Die Zinssätze werden weiter gesenkt;

—— Das Haushaltsdefizit bleibt groß;

dann kann dies als typischer Fall angesehen werden, in dem das Finanzministerium und die Federal Reserve gemeinsam durch Monetarisierung der Staatsschulden die Wirtschaft stimulieren.

Wenn dies geschieht, während die private Kreditvergabe und die Kreditvergabe an den Kapitalmärkten weiterhin stark sind, die Aktienmärkte neue Höchststände erreichen, die Kreditspreads niedrig sind, die Arbeitslosenquote nahe historischen Tiefstständen liegt, die Inflation über dem Ziel liegt und AI-bezogene Aktien sich in einer Blase befinden (was laut meinen Blasenindikatoren tatsächlich der Fall ist), dann ist die Politik der Federal Reserve meiner Meinung nach nichts anderes als die Erzeugung einer Blase.

Angesichts der Tatsache, dass die Regierung und viele politische Entscheidungsträger heute eine erhebliche Lockerung befürworten, um durch Geld- und Fiskalpolitik einen „kapitalistischen Wachstumsschub“ zu erreichen, und angesichts der Tatsache, dass das enorme Defizit, die Verschuldung und das Ungleichgewicht zwischen Angebot und Nachfrage nach Anleihen allmählich zunehmen, habe ich allen Grund zu bezweifeln, dass diese sogenannte „technische Anpassung“ vielleicht nicht nur ein technisches Problem ist.

Ich verstehe, dass die Federal Reserve derzeit sehr auf „Risiken auf den Geldmärkten“ achtet und daher eher bereit ist, die Marktstabilität zu wahren, als aggressiv gegen die Inflation vorzugehen, insbesondere im aktuellen politischen Umfeld. Ob dies jedoch zu einer umfassenden QE-Stimulierung (d. h. zu groß angelegten Nettovermögenskäufen) wird, bleibt abzuwarten.

Wir dürfen dabei nicht übersehen, dass es ein typisches Merkmal der „späten Phase des Big Debt Cycle“ ist, wenn das Angebot an US-Staatsanleihen die Nachfrage übersteigt, die Zentralbank gezwungen ist, „Geld zu drucken“, um Anleihen zu kaufen, und das Finanzministerium, um den Mangel an langfristiger Anleihennachfrage auszugleichen, die Laufzeiten der Emissionen verkürzt.

Obwohl ich den Mechanismus in meinem Buch „How Countries Go Broke: The Big Cycle“ systematisch erklärt habe, möchte ich an dieser Stelle darauf hinweisen, dass wir uns einem entscheidenden Punkt in diesem Zyklus nähern, und die Logik kurz rekapitulieren.

Gib einem Menschen einen Fisch, und du ernährst ihn für einen Tag; lehre ihn zu fischen, und du ernährst ihn ein Leben lang

Ich hoffe, dass ich durch das Teilen meiner Überlegungen zu den Marktmechanismen dazu beitragen kann, dass Sie verstehen, was gerade geschieht. Ich werde die von mir beobachtete Logik aufzeigen, aber wie Sie urteilen und handeln, bleibt Ihnen überlassen, denn das ist für Sie wertvoller und verhindert, dass ich Ihr Anlageberater werde (was auch für mich besser ist).

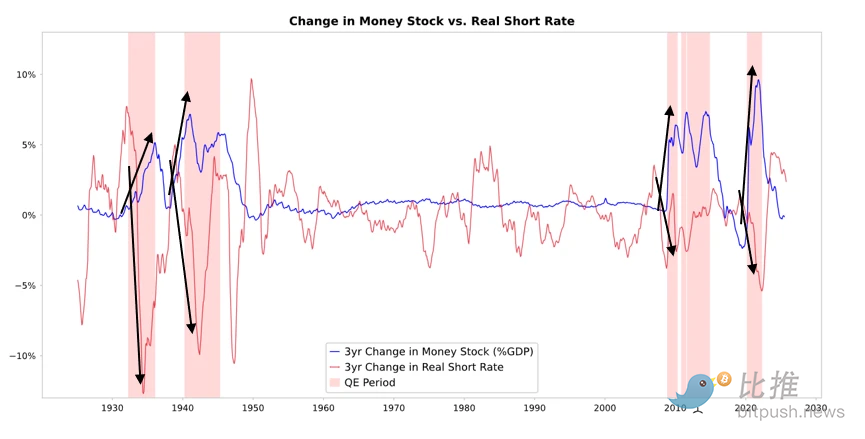

Wie Sie in der folgenden Abbildung sehen, setzt die Federal Reserve oder eine andere Zentralbank durch den Kauf von Anleihen Liquidität frei und senkt die Realzinsen. Was als Nächstes passiert, hängt davon ab, wohin diese Liquidität fließt.

-

Wenn die Liquidität hauptsächlich auf den Finanzmärkten verbleibt, steigen die Preise für Finanzanlagen, die realen Renditen sinken, das Kurs-Gewinn-Verhältnis dehnt sich aus, die Risikospreads verengen sich, der Goldpreis steigt, was zu einer „Finanzanlageninflation“ führt. Davon profitieren diejenigen, die Finanzanlagen besitzen, während diejenigen ohne Vermögen an den Rand gedrängt werden, was die Vermögensungleichheit vergrößert.

-

In der Regel wird ein Teil der Liquidität in gewissem Maße auf die Märkte für Waren, Dienstleistungen und Arbeitskräfte übertragen. Im aktuellen Umfeld, in dem Automatisierung die Arbeitskräfte zunehmend ersetzt, könnte dieser Übertragungseffekt jedoch schwächer sein als früher. Wenn die Inflation auf ein bestimmtes Niveau steigt, könnte der Anstieg der Nominalzinsen den Rückgang der Realzinsen übersteigen, was sowohl Anleihen als auch Aktien nominal und real belastet.

Das Wesen von QE: Übertragung durch relative Preise

Alle Schwankungen an den Finanzmärkten resultieren aus Veränderungen der relativen Attraktivität und nicht aus absoluten Niveaus.

Einfach gesagt, jeder verfügt über eine bestimmte Menge an Geld und Kredit, und die Zentralbank beeinflusst diese Mengen durch ihre Politik. Die Anlageentscheidungen der Menschen hängen davon ab, wie sie die erwarteten Renditen verschiedener Anlagen miteinander vergleichen.

Zum Beispiel entscheiden die Menschen anhand der Kreditkosten und potenziellen Renditen, ob sie Geld leihen oder verleihen. Die Wahl der Vermögensallokation hängt hauptsächlich von der relativen Gesamtrendite (d. h. Vermögensertrag + Preisänderung) der verschiedenen Optionen ab. Beispielsweise beträgt die Rendite von Gold 0 %, während die Rendite von 10-jährigen US-Staatsanleihen etwa 4 % beträgt. Wenn Sie erwarten, dass Gold jährlich weniger als 4 % steigt, wählen Sie Anleihen; wenn Sie einen Anstieg von mehr als 4 % erwarten, ist Gold attraktiver.

Bei der Beurteilung der Performance von Gold oder Anleihen muss die Inflation berücksichtigt werden, da sie die Kaufkraft schwächt. Im Allgemeinen gilt: Je höher die Inflation, desto besser schneidet Gold ab – weil die Abwertung der Währung die Kaufkraft verringert, während das Goldangebot nur begrenzt wächst. Deshalb beobachte ich immer die Geld- und Kreditversorgung sowie die Maßnahmen der Federal Reserve und anderer Zentralbanken.

Langfristig ist der Wert von Gold eng mit der Inflationsentwicklung verbunden. Je höher die Inflationsrate, desto weniger attraktiv sind Anleihen. Wenn zum Beispiel die Inflation 5 % beträgt, die Anleihenrendite aber nur 4 %, liegt die reale Rendite der Anleihen bei -1 %, was ihre Attraktivität verringert und die Attraktivität von Gold erhöht. Je mehr Geld und Kredit die Zentralbank ausgibt, desto höher erwarte ich die Inflationsrate, und desto weniger attraktiv sind Anleihen im Vergleich zu Gold.

Wenn alle anderen Bedingungen gleich bleiben und die Federal Reserve QE weiter ausweitet, wird erwartet, dass die Realzinsen sinken und die Liquidität durch die Verringerung der Risikoprämien, die Senkung der realen Renditen und die Erhöhung der Kurs-Gewinn-Verhältnisse zunimmt. Dies wird insbesondere die Bewertungen von Anlagen mit langer Laufzeit (wie Technologie-, AI- und Wachstumsaktien) und inflationsgeschützten Anlagen (wie Gold und inflationsindexierte Anleihen) erhöhen. Wenn das Inflationsrisiko wieder auflebt, könnten Unternehmen mit Sachwerten (wie Bergbau, Infrastruktur, Energie usw.) besser abschneiden als reine Technologieunternehmen.

Natürlich gibt es bei diesen Effekten Verzögerungen. Der durch QE ausgelöste Rückgang der Realzinsen wird sich erst nach einem Anstieg der Inflationserwartungen allmählich bemerkbar machen. Die nominalen Bewertungen könnten weiter steigen, aber die realen Renditen werden geschwächt.

Daher können wir vernünftigerweise erwarten, dass sich Situationen wie Ende 1999 oder 2010–2011 wiederholen könnten – der von Liquidität getriebene Aufschwung wird schließlich zu riskant und muss gebremst werden. In dieser Phase der Euphorie und vor der endgültigen Straffung ist oft der beste Zeitpunkt zum Verkauf.

Diesmal ist es anders: Die Federal Reserve lockert „in der Blase“

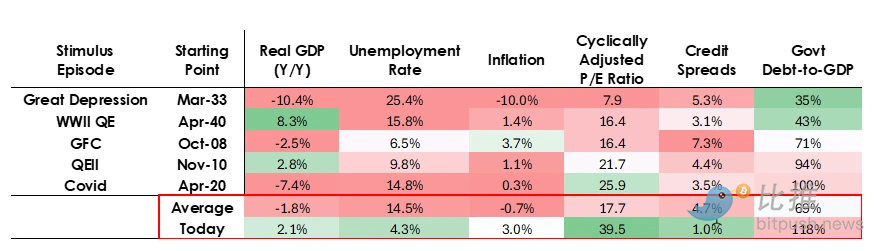

Obwohl ich erwarte, dass der Mechanismus wie beschrieben funktioniert, sind die Bedingungen für die Umsetzung der QE-Politik diesmal völlig anders. Denn diesmal ist das Ziel der Lockerung die Bildung einer Blase und nicht deren Platzen. Genauer gesagt, in der Vergangenheit wurden QE-Politiken unter folgenden Bedingungen umgesetzt:

-

Die Bewertungen von Vermögenswerten sind gefallen, die Preise sind niedrig oder nicht überbewertet;

-

Die Wirtschaft schrumpft oder ist extrem schwach;

-

Die Inflation ist niedrig oder sinkt;

-

Schulden- und Liquiditätsrisiken sind ausgeprägt, die Kreditspreads sind groß.

Daher war die QE-Politik früher ein „Stimulus für eine Rezession“.

Heute ist die Situation jedoch genau umgekehrt:

-

Die Bewertungen von Vermögenswerten sind hoch und steigen weiter. Zum Beispiel beträgt die Gewinnrendite des S&P 500 4,4 %, die nominale Rendite 10-jähriger US-Staatsanleihen liegt bei 4 %, die reale Rendite bei etwa 1,8 %, und die Aktienrisikoprämie beträgt nur etwa 0,3 %;

-

Die Wirtschaft ist relativ robust (das reale Wachstum lag im vergangenen Jahr bei etwa 2 %, die Arbeitslosenquote bei nur 4,3 %);

-

Die Inflation liegt über dem Ziel (etwas über 3 %), ist aber relativ moderat, während Deglobalisierung und Zollkonflikte die Preise weiter in die Höhe treiben;

-

Die Kreditvergabe ist reichlich, die Liquidität ist ausreichend, die Kreditspreads sind nahe historischen Tiefstständen.

Daher wird die aktuelle QE-Politik nicht „eine Rezession stimulieren“, sondern „eine Blase stimulieren“.

Schauen wir uns an, wie diese Mechanismen in der Regel Aktien, Anleihen und Gold beeinflussen.

Da die Fiskalpolitik der Regierung derzeit äußerst stimulierend ist (hauptsächlich aufgrund der hohen bestehenden Verschuldung, des schweren Haushaltsdefizits und der massiven kurzfristigen Emission von Staatsanleihen durch das Finanzministerium), entspricht QE in Wirklichkeit der Monetarisierung der Staatsschulden und nicht nur der Bereitstellung von Liquidität für das private System.

Das ist der grundlegende Unterschied zur Vergangenheit – es wirkt riskanter und inflationärer. Insgesamt sieht es wie eine kühne und gefährliche Wette aus: Man setzt auf Wachstum, insbesondere auf von künstlicher Intelligenz getriebenes Wachstum, und stützt sich dabei auf extrem lockere Fiskal-, Geld- und Regulierungspolitik. Wir müssen diesen Prozess genau beobachten, um in einem komplexen makroökonomischen Umfeld richtig zu reagieren.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

BTC signalisiert mögliches Zwischentief, während Angst den Markt erfasst

Cardano Midnight Network erreicht 1 Million Mining-Adressen

Midnight Network hat 1.000.000 Mining-Adressen verzeichnet, was auf eine starke Akzeptanz durch die Community-Mitglieder hinweist.

JPMorgan-Analysten setzen nach Rekordmarktliquidationen ein Bitcoin-Ziel von 170.000 US-Dollar

JPMorgan prognostiziert, dass Bitcoin innerhalb von 12 Monaten 170.000 US-Dollar erreichen könnte, angetrieben durch vorteilhafte Volatilitätskennzahlen im Vergleich zu Gold und eine Stabilisierung der Terminmärkte nach den Liquidationen im Oktober.

Base Network erhöht das Gas-Limit auf 125 Mgas/s und strebt bis Jahresende 150 Mgas/s an

Base hat das Gaslimit auf 125 Millionen Gas pro Sekunde erhöht und nähert sich damit dem Ziel von 150 Millionen Gas pro Sekunde bis Ende 2025. Das Upgrade folgt auf die Migration zur effizienteren Reth-Client-Software.