Nach xUSD scheint auch der USDX-Pool leer zu sein.

Die Schwächen von „USDe-ähnlichen Stablecoins“ beginnen sich zu zeigen.

Die Schwächen des „USDe-ähnlichen Stablecoins“ beginnen sich zu zeigen.

Autor: Eric, Foresight News

Der Grund für den Kollaps von Stream Finance, dem Emittenten von xUSD, wurde gestern endgültig geklärt: Die Delta-neutrale Strategie führte bei extremen Marktbedingungen durch ADL zu Verlusten bei den besicherten Vermögenswerten. Das Risiko, Gelder Dritten zur Off-Chain-Verwaltung zu überlassen und zyklische Hebelstrategien zu nutzen, kumulierte sich und brach nach Verlusten von fast 100 Millionen US-Dollar bei Dritten auf einmal aus, was letztlich zur Überschuldung führte.

Bereits 2023 übersetzte ich einen Artikel von Austin Campbell, Professor an der Columbia Business School, in dem er darlegte, dass der von Ethena emittierte USDe kein Stablecoin sei, sondern vielmehr ein Anteil an einem strukturierten Finanzprodukt von Ethena.

Das De-Pegging von xUSD hat auch viele auf diesem „Stablecoin“ basierende DeFi-Strategien sowie einige Kreditpositionen, die xUSD als Sicherheit nutzen, beeinträchtigt. Strategien, die durch Delta-neutrale Ansätze den Wert der Sicherheiten stabil halten oder sogar langsam steigern sollten, wurden durch extreme Marktbedingungen und mangelnde Transparenz erschüttert.

Besorgniserregender ist, dass das xUSD-Ereignis möglicherweise nicht das Ende dieser Geschichte ist.

Alles, was mit USDX geliehen werden konnte, ist ausgeliehen

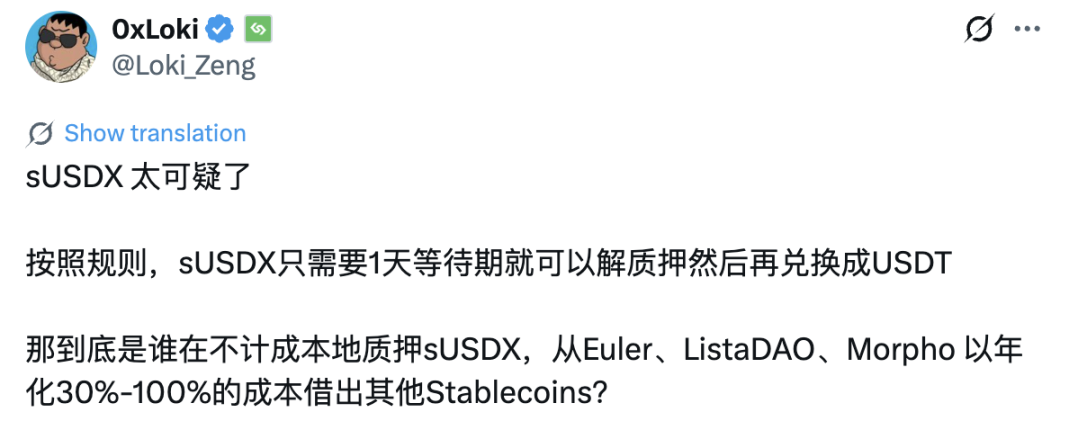

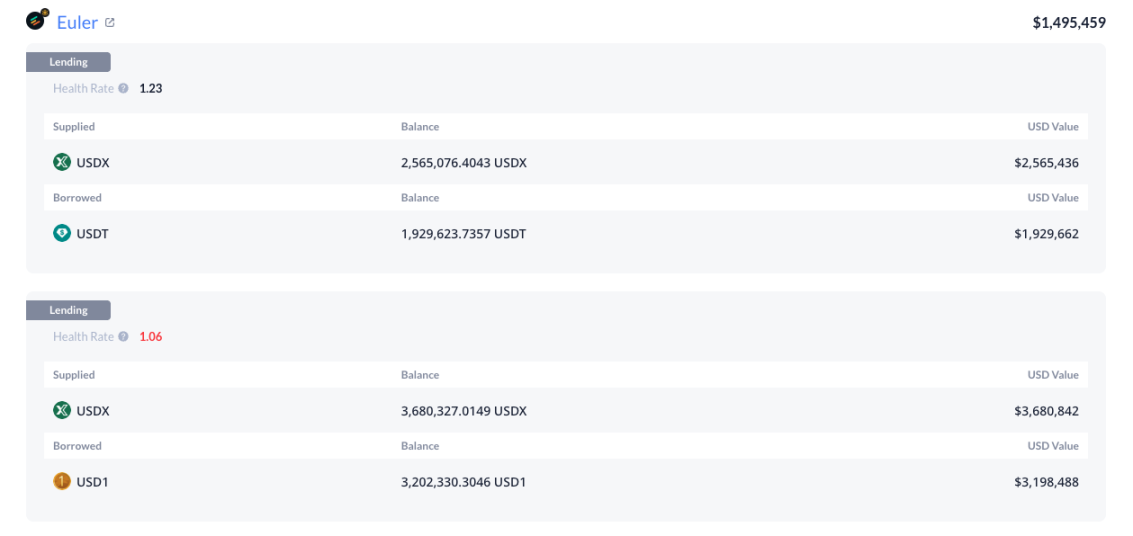

Ein Nutzer namens 0xLoki schrieb gestern Abend auf X, dass man ursprünglich nur einen Tag warten musste, um den für das Minten von sUSDX verwendeten Stablecoin einzulösen. Doch eine Adresse ignorierte Zinssätze von über 30% p.a. und leerte alle Pools auf Euler, in denen USDX und sUSDX als Sicherheiten für andere Stablecoins verwendet werden konnten.

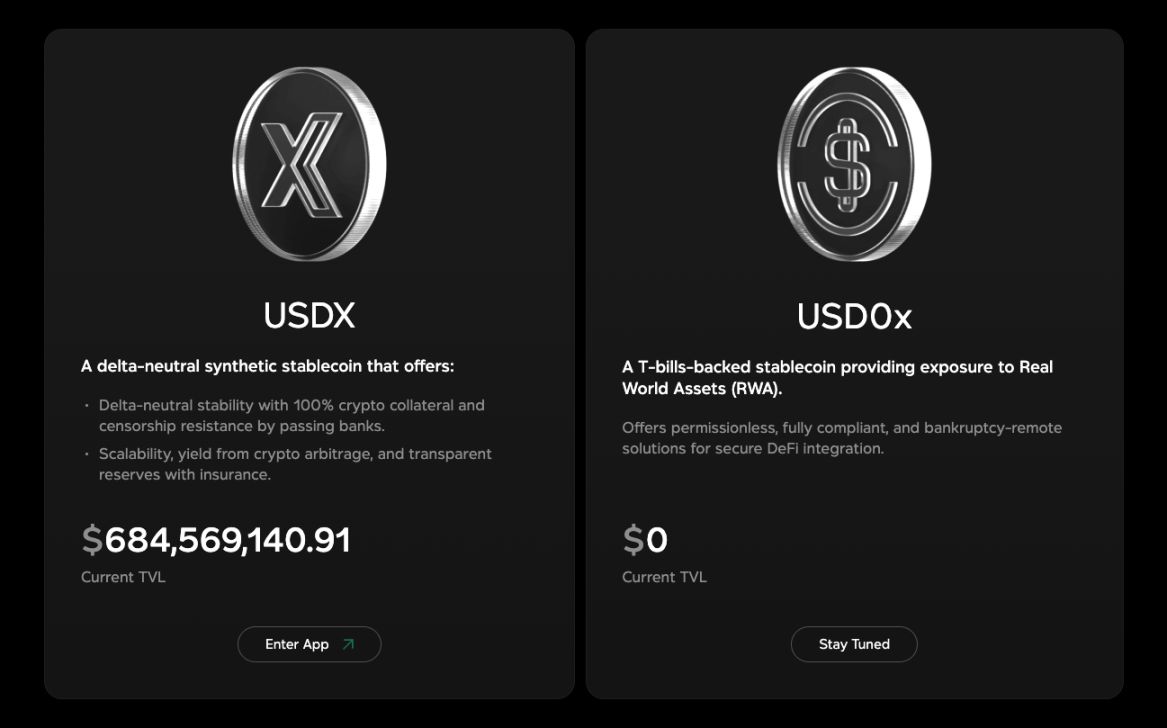

Für diejenigen, die USDX nicht kennen, hier eine kurze Einführung: USDX ist ein von usdx.money emittierter Stablecoin. Das Projekt gab Ende letzten Jahres bekannt, eine Finanzierung in Höhe von 45 Millionen US-Dollar bei einer Bewertung von 275 Millionen US-Dollar abgeschlossen zu haben. Das Emissionsmodell von USDX ist fast identisch mit dem von Ethena: ebenfalls eine Delta-neutrale Strategie, und Nutzer, die USDX staken, können von Funding Fees für Short-Positionen profitieren. Im Gegensatz zu Ethena beschränkt sich usdx.money jedoch nicht nur auf Bitcoin und Ethereum, sondern erlaubt auch die Nutzung einiger Altcoins als Hauptakteure der Strategie. Dies erhöht zwar die Rendite, aber auch das Risiko.

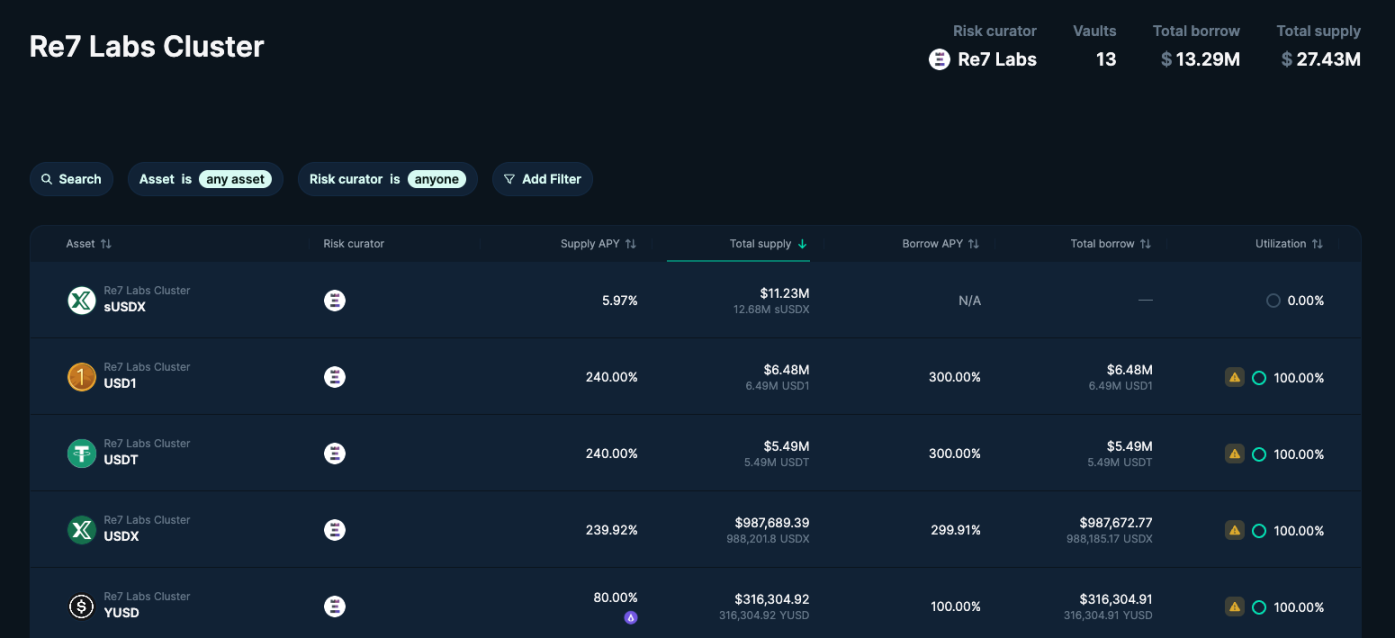

Laut meinen Recherchen zeigte Euler gestern Abend, dass im einzigen auf der Plattform unterstützten Re7 Labs Cluster, der USDX und sUSDX als Sicherheiten für Kredite akzeptiert, alle Vermögenswerte wie USDT, YUSD, USD1 und sogar WBNB und BTCB vollständig ausgeliehen wurden.

Auch auf Lista DAO wurden die Pools, in denen USDX und sUSDX gegen USDT und USD1 geliehen werden konnten, geleert. Der Kreditzins für den sUSDX-gegen-USDT-Pool lag zum Zeitpunkt des Schreibens bei über 800%. Sollte der Kreditnehmer weiterhin nicht zurückzahlen, wird der Zinssatz weiter steigen, bis eine Zwangsliquidation erfolgt.

Außerdem erwähnte 0xLoki in seinem Tweet, dass es auch auf Morpho und Slio entsprechende Kreditpools gibt. Zum Zeitpunkt des Schreibens konnte ich jedoch keine Informationen dazu finden, möglicherweise wurden die Pools auf der Frontend-Seite entfernt. Fakt ist jedoch, dass auf dem DeFi-Markt alle Vermögenswerte, die mit USDX und sUSDX als Sicherheiten geliehen werden konnten, praktisch vollständig ausgeliehen wurden. Ähnlich wie bei xUSD sind es auch bei den USDX-basierten Assets Re7 Capital und MEV Capital, die den Markt schaffen. Ein Nutzer auf X berichtete, dass Mitarbeiter von Re7 Capital im Euler-Discord angaben, bereits mit Stables Labs über eine Lösung zu sprechen, aber es gibt noch keine klaren Ergebnisse.

Wer „leiht“ hier wie verrückt?

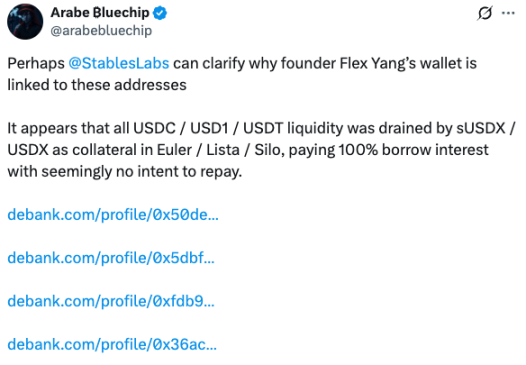

Ein Nutzer namens Arabe ₿luechip bemerkte bereits gestern Morgen Unregelmäßigkeiten und listete vier Adressen auf, die in verschiedenen Märkten alle verfügbaren Mittel ausgeliehen haben.

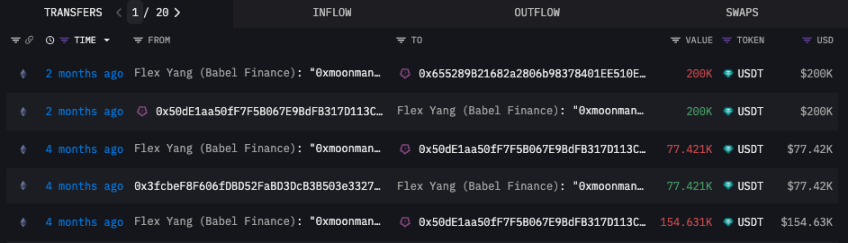

Die Adresse, die mit 0x50de beginnt, begann Ende Juli dieses Jahres, USDT von der mit 0x246a beginnenden Adresse zu empfangen und an Binance zu transferieren. Ab Ende Oktober erhielt sie große Mengen USDX von der mit 0x5dbf beginnenden Adresse sowie große Mengen sUSDX aus anderen Quellen und lieh auf Euler, Lista DAO und Silo massiv USDT, USDC, USD1 und andere Stablecoins, die fast alle unmittelbar nach der Kreditaufnahme an Binance transferiert wurden.

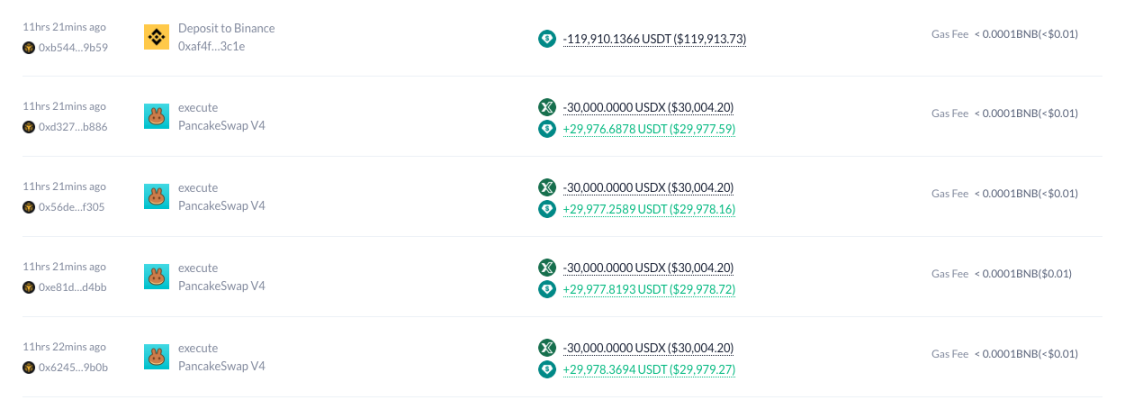

Nachdem keine weiteren Kredite mehr möglich waren, tauschte diese Adresse direkt auf PancakeSwap USDX gegen USDT und transferierte diese an die Börse – dieser Vorgang endete erst vor 11 Stunden.

Auch die mit 0x5bdf beginnende Adresse tätigte auf Euler und Lista DAO zahlreiche Kredite mit USDX als Sicherheit gegen USDT und USD1, hält aber aktuell keine der geliehenen Stablecoins mehr.

Was die beiden übrigen Adressen betrifft, so zeigen Recherchen, dass sie zwar große Mengen USDX oder sUSDX halten und in der Vergangenheit Sicherheitenkredite aufgenommen haben, ihre Aktivitäten jedoch bereits im September bzw. Juni eingestellt haben und daher mit dem aktuellen Vorfall wenig zu tun haben.

Die verdächtigste Adresse, beginnend mit 0x50de, wurde von Arkham als mutmaßliche Adresse von Flex Yang, dem ehemaligen Gründer von Babel Finance und HOPE, markiert. Der direkteste Beweis ist, dass die als Flex Yang markierte Adresse, beginnend mit 0x246a, vor vier Monaten zweimal USDT an die mit 0x50de beginnende Adresse überwiesen hat – genau zu dem Zeitpunkt, als die Stablecoin-Kreditaufnahme und die Transfers an Börsen begannen.

Außerdem zeigt LinkedIn, dass Flex Yang der Gründer von Stables Labs, also der Firma hinter usdx.money, ist.

Die mit dem Gründer direkt verbundene Adresse ignoriert die Kreditzinsen und leiht Stablecoins, tauscht zudem häufig auf PancakeSwap USDX gegen USDT und transferiert die erhaltenen Stablecoins direkt an Börsen. Diese ungewöhnlichen Aktivitäten lassen viele Nutzer Gefahr wittern. Einige Nutzer auf X vermuten, dass auch USDX während des „10.11-Crashs“ aufgrund von ADL oder anderen Gründen unterbesicherte Sicherheiten aufweist.

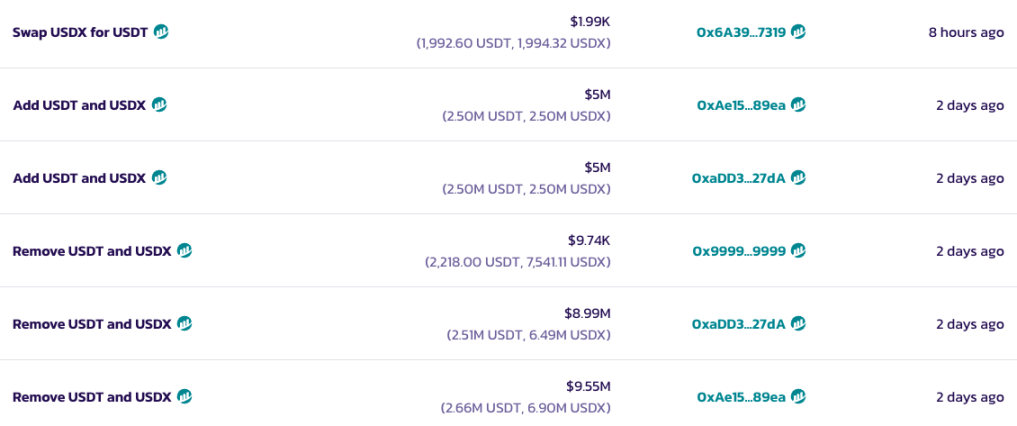

Obwohl die Multi-Sig-Adresse von Stables Labs vor zwei Tagen fast 20 Millionen US-Dollar an Liquidität aus dem Stablecoin-Pool von PancakeSwap entfernt und dann insgesamt 10 Millionen US-Dollar an Liquidität hinzugefügt hat, ist zum Zeitpunkt des Schreibens eine deutliche Liquiditätsverschiebung im Pool zu erkennen, was möglicherweise mit den zahlreichen Transaktionen der mit 0x50de beginnenden Adresse auf PancakeSwap seit gestern um 13:44 Uhr zusammenhängt.

Dezentrale Stablecoins brauchen dringend Transparenz

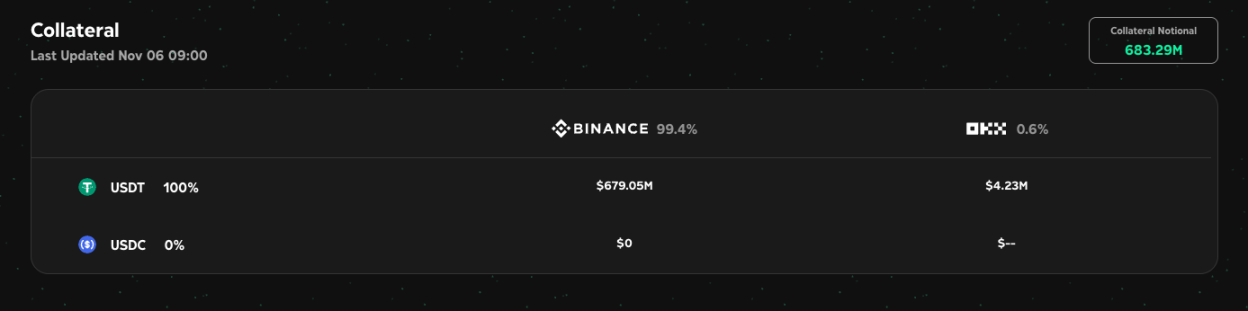

Laut der offiziellen Website von usdx.money verfügt das Projekt heute um 9 Uhr morgens immer noch über Reserven von mehr als 680 Millionen US-Dollar auf Börsen, wobei der Großteil auf Binance liegt.

Angesichts der Intransparenz zentralisierter Börsen zweifeln Nutzer jedoch aufgrund der jüngsten Vorgänge an der Echtheit dieses Asset-Reports. Noch gibt es nicht genügend Beweise, um zu klären, was tatsächlich passiert ist, aber es ist klar, dass es zu Problemen kam, die eine mit dem Gründer direkt verbundene Adresse zu allen Mitteln greifen ließ, um zu fliehen. Das von Stables Labs geplante, auf US-Staatsanleihen basierende USD0x ist bislang ebenfalls nicht erschienen.

Stablecoins mit Delta-neutraler Strategie sind seit Ethena sehr gefragt, benötigen aber ausreichend Liquidität auf den Derivatemärkten. Viele Projekte setzen daher weiterhin auf zentralisierte Börsen, wodurch die Sicherheiten hinter den sogenannten „Stablecoins“ zu einer Blackbox werden – nur das Projektteam kennt die tatsächliche Situation. Ohne regelmäßige Drittanbieter-Audits könnten groß angelegte Projekte im Problemfall einen Butterfly-Effekt im DeFi-Bereich auslösen.

Neben Transparenz ist auch die Verschachtelung zwischen DeFi-Protokollen derzeit sehr komplex. Viele strukturierte Produkte sind inzwischen so kompliziert, dass sie kaum noch nachvollziehbar sind. Zum Beispiel kann crvUSD als Stablecoin auf Basis von crvUSD als Basiswert emittiert werden – auch wenn dies im Kern nur ein Hebelproblem ist, zeigt es dennoch die Schwächen des Risikomanagements im DeFi-Bereich.

Der Bärenmarkt 2022 führte zum Bankrott vieler hoch verschuldeter zentralisierter Kreditinstitute, aber zumindest konnte man anhand der Bücher nachvollziehen, wie hoch die Schulden waren. Heute gibt es im DeFi ein ernstes Problem: Selbst wenn alle Informationen On-Chain transparent sind, ist es kaum möglich, die tatsächliche Hebelwirkung der zugrunde liegenden Vermögenswerte zu berechnen.

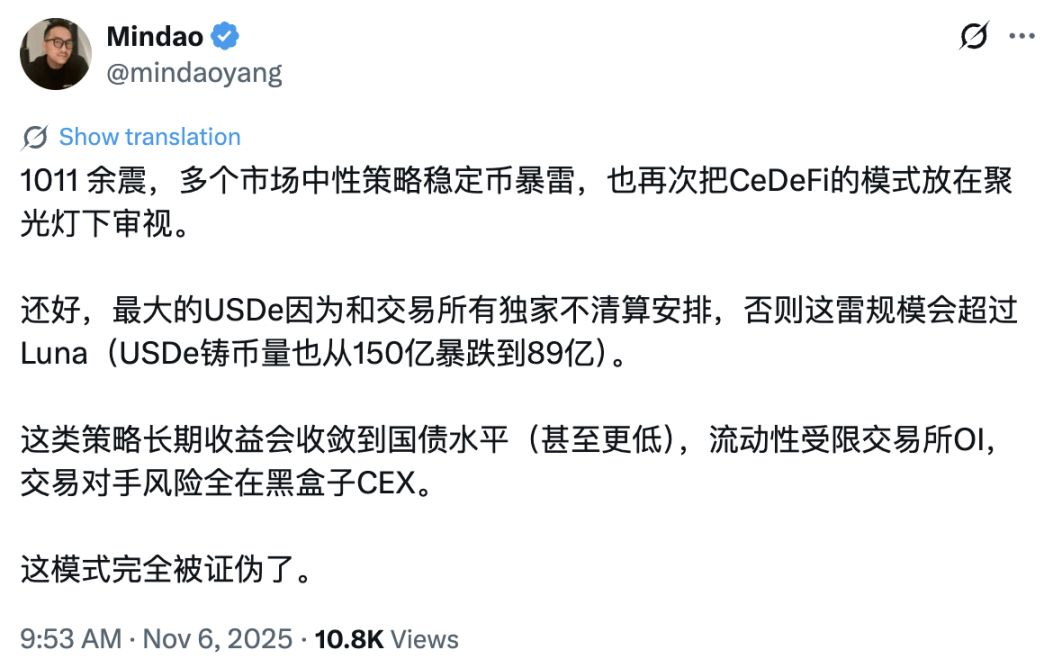

Zurück zum Problem der USDe-ähnlichen Stablecoins: Der X-Nutzer Mindao räumte sogar ein, dass dieses Modell möglicherweise bereits widerlegt wurde. Nach mehr als fünf Jahren Entwicklung müssen wir vielleicht erneut einen hohen Preis zahlen, um zu erkennen, wie DeFi noch besser werden kann.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Husky Inu (HINU) schließt den Anstieg auf $0.00022378 ab

Verwendet Bitcoin MEV, um deine Transaktionen wie im DeFi zu ordnen?

Sora Ventures CEO erwirbt größten Anteil an AsiaStrategy im Zuge der Bitcoin-Belohnungsstrategie