Autorin: Cecelia, TechFlow

Einleitung

Erst wenn die Flut zurückgeht, sieht man, wer nackt schwimmt.

Im Jahr 2025, geprägt von narrativer Inflation, werden eine große Vision nach der anderen entlarvt – lösen die Geschichten, die angeblich die Welt verändern sollen, wirklich echte Probleme oder sind sie nur künstlich erzeugte Bedürfnisse?

Auch wenn die Vorstellungskraft groß ist, ist die Realität oft ernüchternd. Die entscheidende Frage ist, ob tatsächlich Anwendungen geschaffen werden können, die umsetzbar sind und Erträge generieren.

Kürzlich haben sich die wichtigsten Vermögenswerte etwas zurückgebildet, die Marktstimmung schwankt, und die meisten alten, hochwertigen Narrative sind längst durchgespielt.

Wenn du immer noch in diesem Bereich aktiv bist, solltest du dich fragen: Was gibt es als Nächstes Neues, das Aufmerksamkeit verdient? Die Antwort: Nur Anwendungen, die wirklich umsetzbar sind und eng mit alltäglichen Bedürfnissen verbunden sind, werden wieder in den Fokus rücken.

Neobank ist eines davon.

Im Folgenden zeigen wir dir, welche Projekte und potenziellen Investitionsmöglichkeiten dieses neue, ertragsstarke Narrativ hervorbringt.

Begriffserklärung

Neobank ist eigentlich kein neues Konzept – es entstand bereits 2015 aus den komplexen Währungsstrukturen der Eurozone und dem realen Bedarf globaler Reisender an Auslandszahlungen.

Die ursprüngliche Neobank war sehr schlicht und hatte ein einfaches Ziel: Bankdienstleistungen für Menschen ohne Bankkonto bereitzustellen.

Klingt unscheinbar, ist aber tatsächlich revolutionär.

Wer schon einmal eine Auslandskreditkarte beantragt hat, weiß, dass umständliche Identitätsprüfungen, Einkommensnachweise und das Risiko von Datenlecks abschreckend wirken können.

Neobank hat diese Probleme bereits vor zehn Jahren gelöst. Theoretisch, wenn eine Neobank mit genügend Banken zusammenarbeitet, könnte sie sogar eine globale Zahlungslösung ohne Kontoeröffnung ermöglichen.

Warum wird diese geniale Idee aber erst jetzt vom Randthema zum potenziellen Alpha-Narrativ?

Traditionelle Neobanken, die nur als „digitale Banken“ agieren, sind weiterhin durch die traditionelle Finanzinfrastruktur, Effizienz und Kosten limitiert. Die optimale Lösung ist die Kombination mit Crypto: On-chain-Infrastruktur plus bankkonforme Kooperationen, um letztlich Folgendes zu erreichen:

-

Hohe Geschwindigkeit in Echtzeit: Kartenzahlung bedeutet sofortige Bezahlung, quasi Echtzeitgutschrift, ohne die Komplexität und Verzögerung traditioneller Börsenein- und -auszahlungen.

-

Sicher und konform: Fiat-Gelder der Nutzer werden bei Partnerbanken verwahrt, On-chain-Vermögenswerte von der Neobank verwaltet. On-chain-Technologie und Compliance-Systeme gewährleisten gemeinsam die Sicherheit, Transparenz und Effizienz der Gelder.

-

Breite Anwendungsbereiche: Überall dort, wo Visa/Mastercard oder andere traditionelle Zahlungsnetzwerke akzeptiert werden, kann gezahlt werden.

Ertragsmechanismus

Und natürlich das Wichtigste: Es sind hohe Erträge möglich

Der Ertragsmechanismus besteht aus drei Teilen:

Zahlungsprozess

In welchem Schritt entstehen die Erträge? Was unterscheidet Neobank eigentlich von traditionellen Banken?

Neobank ist im Kern keine „echte Bank“ und besitzt keine eigene Banklizenz, sondern bietet über Partnerbanken zentrale konforme Dienstleistungen wie Verwahrung und Zahlungsabwicklung an und „verpackt“ traditionelle Bankdienstleistungen zu einem besseren FinTech-Erlebnis.

Zur besseren Veranschaulichung kann man es mit AI-Startups vergleichen, die auf ChatGPT aufbauen – sie entwickeln nicht die Basistechnologie neu, sondern verpacken und optimieren sie, damit Nutzer sie besser verwenden können.

Das klingt vielleicht immer noch abstrakt, daher haben wir den Zahlungsprozess von Neobank Schritt für Schritt aufgeschlüsselt:

-

Aufladen: Nutzer können über On-chain-Kanäle oder Treuhandkonten aufladen. Das System stellt auf Basis der Beziehung zwischen On-chain-Assets und Fiat-Reserven die Sicherheit, Transparenz und Einlösbarkeit der Gelder sicher.

-

Ausgeben: Beim Bezahlen wird das Krypto-Asset in Echtzeit in Fiat umgewandelt und die Zahlung über die Partnerbank abgewickelt – ein „Karte durchziehen, sofort abgerechnet“-Erlebnis.

-

Erträge: Neobank kombiniert Zahlungsabwicklung mit On-chain-Ertragsprotokollen, ein Teil des Cashbacks stammt aus Protokollerträgen oder Zahlungsbeteiligungen, sodass Nutzer beim Ausgeben auch am Wachstum des Ökosystems teilhaben.

Insgesamt sind die Vorteile von Neobank gegenüber traditionellen Banken offensichtlich:

Auf der Ausgabenseite

-

Niedrige Kosten: Günstigere Wechselkurse und grenzüberschreitende Zahlungen. In der Regel deutlich günstiger als traditionelle Banken.

-

Hohe Effizienz: Eigenes globales Abwicklungssystem, deutlich schnellere Überweisungen, nahezu sofortige Transaktionen.

-

Flexible Assets: Krypto-Assets entsprechen mehreren Währungen, ohne dass ein aktiver Währungsumtausch nötig ist.

Auf der Cashback-Seite

-

Hohe Erträge: Durch die Integration von DeFi-Protokollen erzielen Einlagen, Stablecoins und ungenutzte Mittel automatisch Erträge, die jährliche Rendite liegt deutlich über den Zinssätzen traditioneller Banken.

Projektüberblick

Nachdem wir die Grundlagen geklärt haben, folgt nun ein Überblick über die Projekte.

Wir vergleichen die derzeit am meisten diskutierten Neobank-Projekte, damit du ihre Positionierung und Unterschiede schnell erfassen kannst.

Plasma One: Die weltweit erste Stablecoin-native Neobank

Plasma One unterstützt zunächst $USDT, wird künftig weitere Stablecoins integrieren und erhält Unterstützung vom Founders Fund von Peter Thiel sowie von Führungskräften von Tether. Die Karte wird von Signify Holdings, einem Visa-Partner, herausgegeben.

Highlights: Konsummodell ohne Aufladepflicht, Nutzer können direkt aus dem ertragsbringenden Stablecoin-Guthaben ausgeben. Vollständige Selbstverwahrung der Assets. Weltweit kostenlose On-chain-$USDT-Überweisungen.

Erträge:

-

Hochverzinsliche Einlagen: $USDT-Guthaben mit einer jährlichen Rendite von über 10 %, Erträge akkumulieren kontinuierlich vor dem Ausgeben.

-

4 % Cashback auf Ausgaben: Cashback in $XPL, mit höheren Belohnungsstufen für Vielnutzer und Partner.

-

Nahtlose DeFi-Integration: Ertragsquellen sind mit EtherFi und anderen Liquid-Staking-Strategien verbunden.

Plasma One ist als Neobank nicht nur eine Anwendung, sondern der Zugang von Plasma zu seinem Stablecoin-Zahlungssystem und dem Netzwerk realer Werte.

-

Infrastrukturebene: Basierend auf der nativen Plasma-Chain-Architektur, mit eigenem Konsensmechanismus und LayerZero-Cross-Chain-Infrastruktur, werden extrem niedrige Überweisungskosten und hohe Durchsatzraten erreicht.

Bis zum 31. Oktober erreichte die größte Einzelüberweisung über LayerZero 800 Millionen US-Dollar, wobei der Nutzer nur 0,81 US-Dollar an Gebühren zahlte – praktisch vernachlässigbar.

-

Ökosystemebene: Plasma ist bereits mit USDT₀, Aave, Ether.fi und Ethena integriert und bietet Nutzern neben Liquidität auch hochverzinsliche Kredit- und Staking-Möglichkeiten.

Derzeit beträgt das USDT₀-Angebot von Plasma über 5 Milliarden US-Dollar und bildet damit eine solide Kapitalbasis für das Stablecoin-Zahlungs- und DeFi-Ökosystem.

Alle Gelder von Plasma One werden auf der Plasma-Mainchain gespeichert, was sowohl die Sicherheit auf Bitcoin-Niveau als auch die Programmierbarkeit von Ethereum bietet und so die Sicherheit der Assets gewährleistet sowie mehr Flexibilität und Skalierbarkeit für Stablecoin-Zahlungen, Kredite und Cross-Chain-Anwendungen schafft.

Laut DefiLlama-Daten belegt das Plasma-Ökosystem derzeit Platz acht, und der native Token $XPL wurde mit 373 Millionen US-Dollar überzeichnet.

Aus Investorensicht baut Plasma aktiv ein Ökosystem mit hohem Potenzial und starker Interkonnektivität auf. Angesichts der aktuellen beeindruckenden Daten sollten Nutzer, die sich für Stablecoin-Anwendungen oder On-chain-Zahlungen interessieren, die Interaktionen im Ökosystem selbst ausprobieren – vielleicht spürt man so das Wachstumspotenzial dieser neuen Chain am besten.

Ether.fi Cash: 3 % Sofort-Cashback, stabile DeFi-Tresorerträge

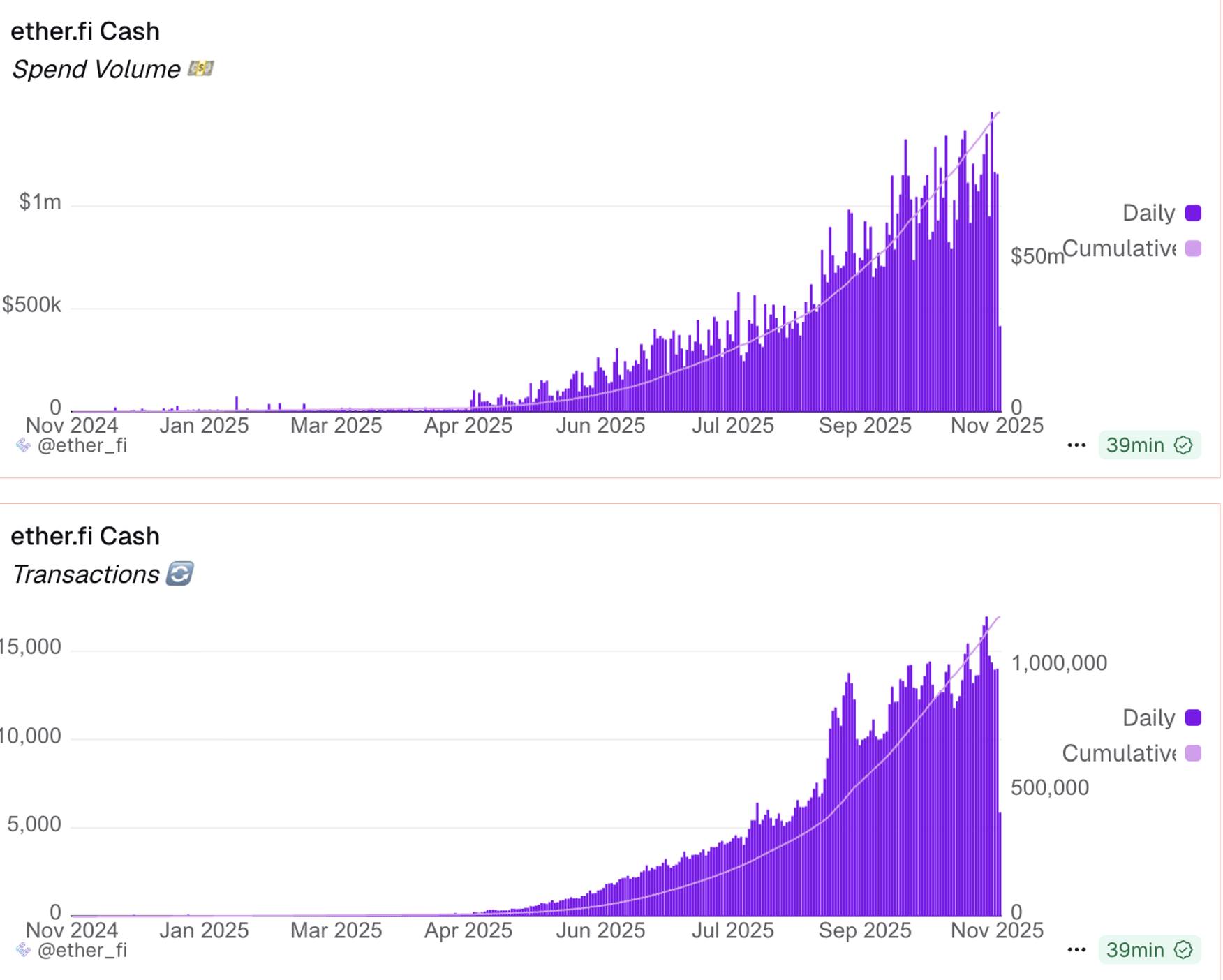

Seit dem Start Mitte 2025 ist Ether.fi Cash zu einem der aktivsten Krypto-Kartenprodukte geworden. Bis zum 7. November erreichte das kumulierte Ausgabenvolumen fast 100 Millionen US-Dollar, die Zahl der Transaktionen überstieg 1,1 Millionen. Das UserSafe-Kontoguthaben liegt bei über 187 Millionen US-Dollar, das kumulierte Cashback über 4 Millionen US-Dollar, und die Zahl der aktiven Karten nähert sich 40.000 – ein starkes Marktwachstum.

Highlights: Optionale DeFi-Versicherung, keine Karten-Ausgabe- oder Wartungsgebühren, automatische Rückzahlung aus Staking-Erträgen, vollständig non-custodial für volle Kontrolle der Nutzer über ihre Assets.

Erträge:

-

Sofortiges Cashback: 3 % auf alle Ausgaben, bis zu 20 % möglich.

-

Direktes Ausgeben: Direktes Ausgeben aus dem DeFi-Ertragstresor, beim Ausgeben werden gleichzeitig Erträge erzielt.

-

Konkurrenzfähige, hochverzinsliche DeFi-Tresore: Einlagen in den EtherFi-Liquiditätspool bringen bis zu 10 % Jahresrendite für Stablecoins, ca. 7 % für $ETH – so verdienen die Assets auch im Ruhezustand.

Die DeFi-Tresorerträge sind deshalb so attraktiv, weil EtherFi auf „Liquid Staking/Re-Staking“ spezialisiert ist. Gemessen am TVL liegt das Projekt derzeit auf Platz sieben und gilt als etabliert und solide.

Die Protokolleinnahmen von Ether.fi wachsen stabil und geben Ether.fi Cash die Grundlage für hohe Cashback- und Ertragsraten. Ether.fi Cash ist auch bei Interaktionsbelohnungen großzügig:

Diesen Monat startete die Ether.fi Cash Card die „Triple Rewards“-Aktion mit insgesamt 400.000 ETHFI-Token-Airdrops (ca. 360.000 US-Dollar), die On-chain-Einlagen, Off-chain-Ausgaben und Fiat-Einzahlungen abdecken. 3 % Cashback, großzügige Belohnungen.

Mit dieser Aktion kann man mehrfach hohe Erträge erzielen. Zum Beispiel durch den Borrow Mode Assets als Sicherheit hinterlegen und weiterhin Erträge erzielen, gleichzeitig 3 % Cashback genießen; zusätzlich Einlagen in den Liquid-Pool bringen ca. 9 % Jahresrendite, abzüglich 4 % Kreditkosten bleibt ein tatsächlicher Ertrag von 5 %.

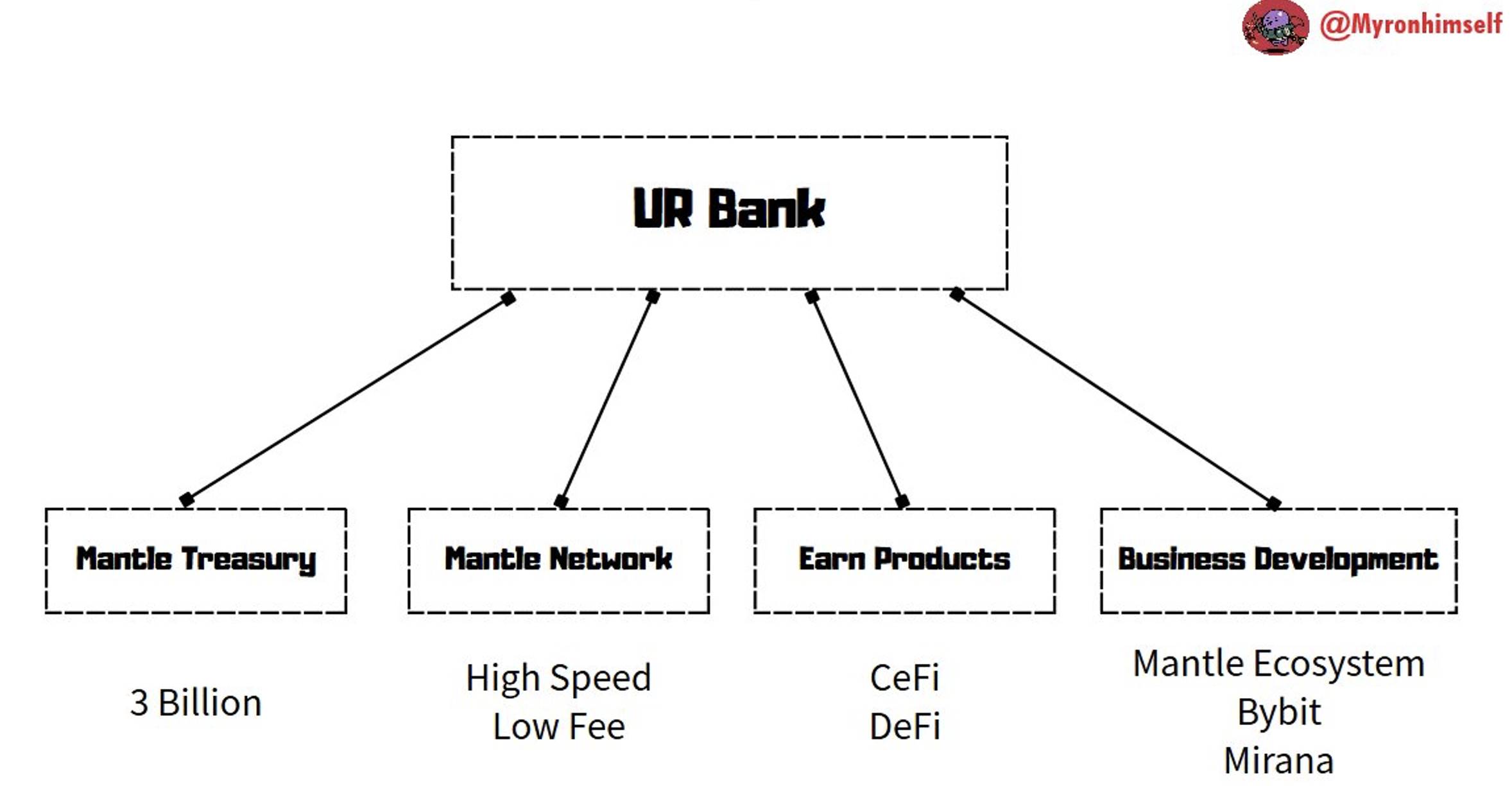

Mantle UR: Konformer Finanzhub, Bybit-Ökosystem integriert

Mantle UR möchte mit einer grenzenlosen Smart-Finance-App CeFi und DeFi verbinden und nahtlose Ausgaben, Sparen und Asset-Auszahlungen ermöglichen.

Die Mantle-Chain im Hintergrund setzt auf hohe Sicherheit auf Unternehmensebene, Mantle UR als Neobank betont Compliance und besitzt Lizenzen nach KYC/AML-Standards. Unterstützt von Mantle DAO (ehemals BitDAO) mit einem Kapitalpool in Milliardenhöhe.

Highlights: Mantle bietet Multiwährungs-IBAN-Konten aus der Schweiz, unterstützt USD, EUR, CHF, RMB usw.; über die Rewards Station kann man $MNT verdienen; USDe-zu-Fiat-Transfers sind gebührenfrei; 1:1 gedeckte Mittel, geschützt durch eine Schweizer FinTech-Lizenz und reguliert von der FINMA für Sicherheit und Compliance.

Erträge:

-

5 % APY native Erträge: Basierend auf der USDe-Integration von Ethena.

-

DeFi-Ertragstresor: Zugang zu Mantle DeFi-Tresoren, darunter mETH, MI4 usw.

-

Ökosystem-Integration: Nutzer können zum Bybit-Tokenpool und zur Mantle Rewards Station weitergeleitet werden und von den Ressourcen der Börse und Investmentfirmen wie Mirana profitieren.

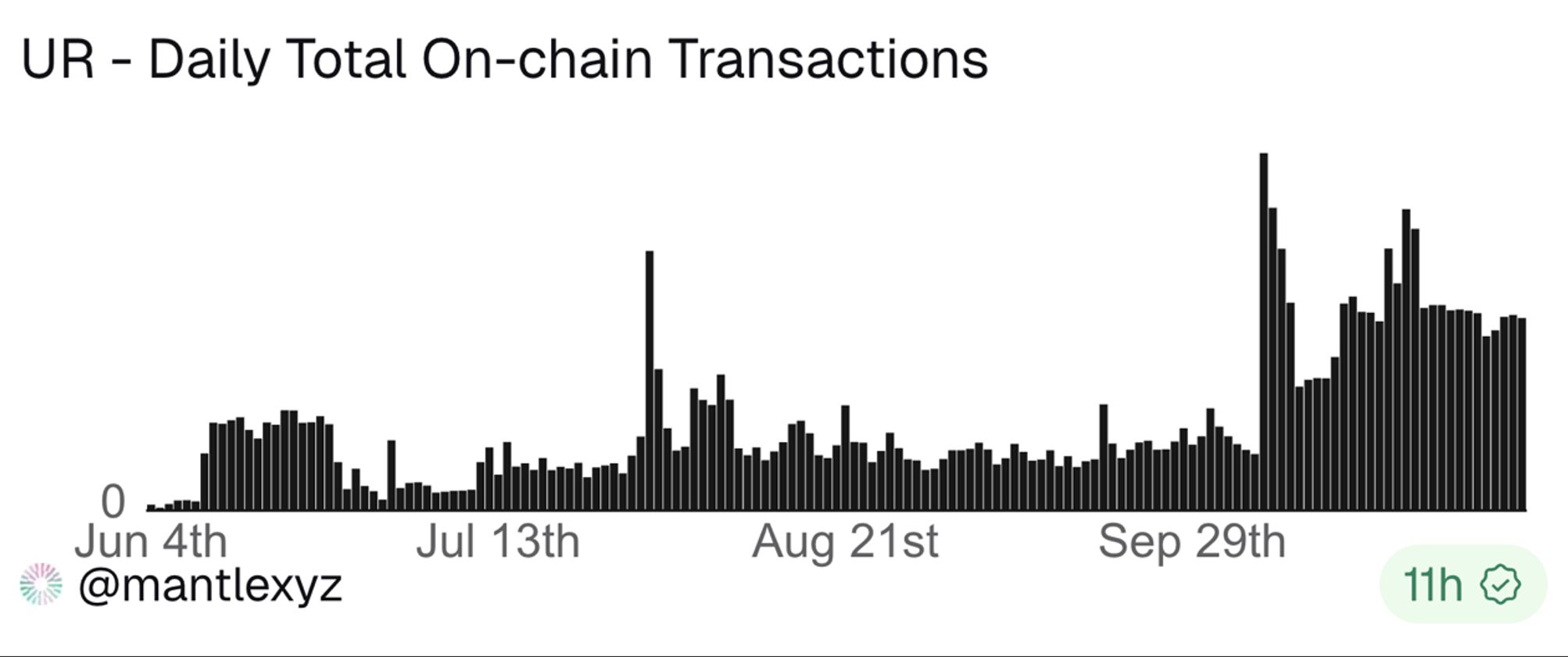

Derzeit gibt es 13.598 Konten, die Zahl der Transaktionen ist von etwa 300 im September auf rund 900 gestiegen und stabilisiert sich, was auf eine zunehmend stabile Nutzerbasis hindeutet.

Mit über 2,3 Milliarden US-Dollar Kapitalreserve und Unterstützung von Bybit und anderen strategischen Partnern vereint UR im Mantle-Ökosystem Stablecoin-Erträge, konforme Bankdienstleistungen und globale Zahlungsfähigkeit.

Payy Wallet (noch kein Token): Datenschutzorientiert, keine Gasgebühren

Im TradFi-Bereich gibt es viele Szenarien mit hohen Datenschutzanforderungen, bei denen Transaktionsinhalte und Beteiligte vollständig vertraulich bleiben müssen; Compliance-Datenschutz verlangt eine minimale oder selektive Offenlegung.

Genau dieses Problem will Payy Wallet lösen.

Im Gegensatz zu anderen ertragsorientierten Neobanken setzt Payy Wallet zunächst auf Datenschutz.

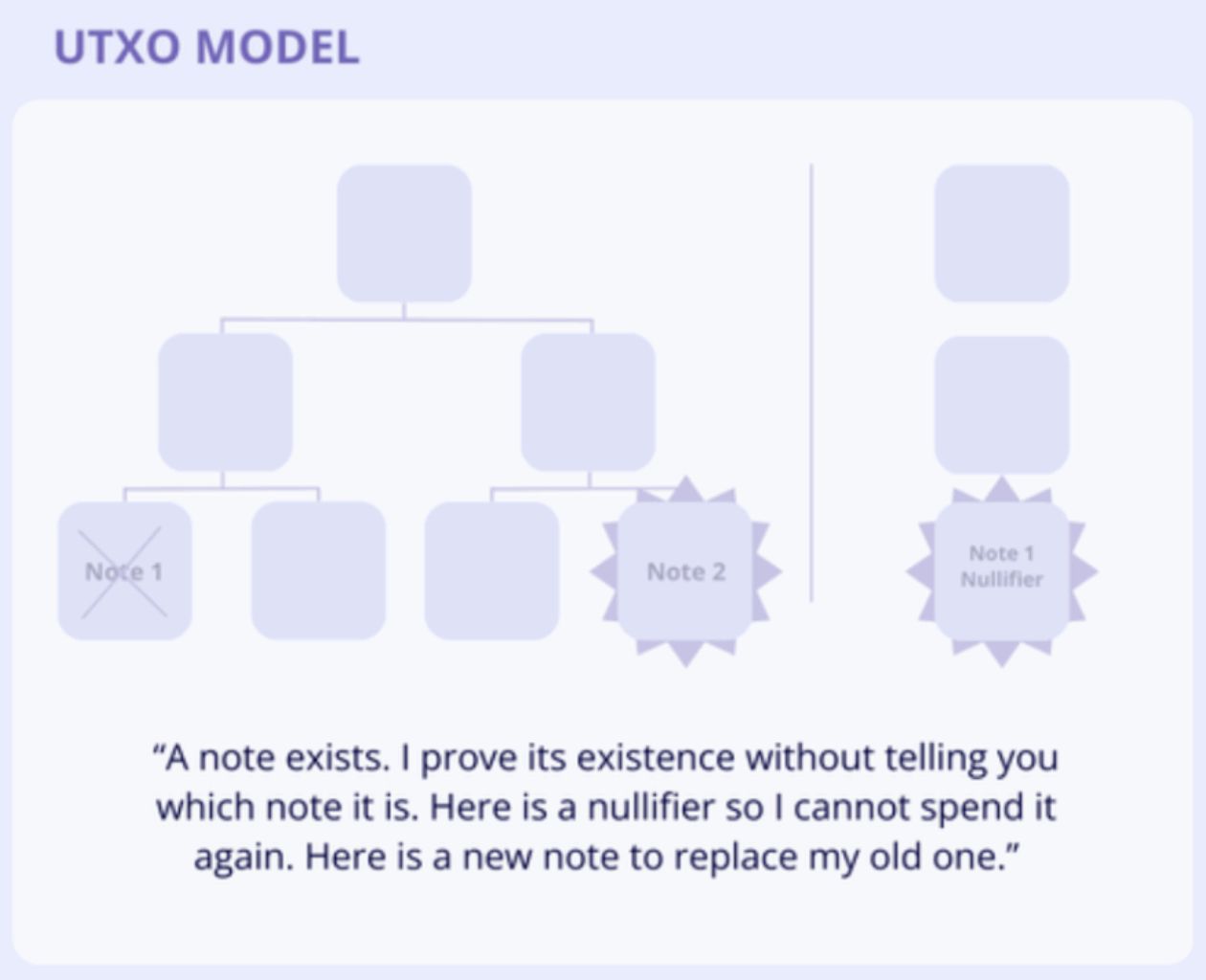

Payy Wallet basiert auf dem eigenen Payy Ethereum Layer 2-Netzwerk und nutzt eine ZK-validium-Architektur und das UTXO-Statusmodell, um private, konforme und gebührenfreie Stablecoin-Transaktionen zu ermöglichen.

Highlights: Eine Web3-Wallet mit Fokus auf Datenschutz und globale Zahlungsfähigkeit, unterstützt Stablecoin-Transaktionen, Selbstverwahrung und Datenschutz durch Zero-Knowledge-Proofs. Das UTXO+Ticket-System sorgt für hohen Datenschutz. Nutzbar bei 80 Millionen Visa-Händlern weltweit.

Erträge: Konsumbelohnungen, ein Belohnungspunkteprogramm für Ausgaben wird bald eingeführt, derzeit gibt es noch keinen Ertragsmechanismus.

Hier eine kurze Einführung in den Datenschutzmechanismus von Payy: UTXO+Ticket-System

Payy verwendet wie Bitcoin das UTXO-Modell, kennt also kein Kontostand-Konzept – jede Transaktion „verbraucht alte Outputs und erzeugt neue Outputs“.

Im Gegensatz zu Bitcoin werden die UTXOs bei Payy jedoch nicht im Klartext angezeigt, sondern durch verschlüsselte Tickets ersetzt, andere sehen nur den Hashwert des Tickets.

Ein Beispiel aus dem Alltag: Der Hashwert des Tickets ist wie ein versiegelter Briefumschlag mit Geld – niemand sieht den Betrag, aber jeder Umschlag hat ein Siegel mit einer eindeutigen Nummer, die beweist, dass das Geld von dir stammt und kein Betrug vorliegt.

Nach erfolgreicher Verifizierung verschickt die Post den Brief, deine Transaktionsdaten werden weitergeleitet und nach dem Versand ist deine Transaktion on-chain und unveränderbar.

Während dieses Prozesses kann außer dem Visa-Anbieter, der die notwendigen KYC-Informationen benötigt, niemand deine Transaktionsdetails einsehen – der Datenschutz ist maximal gewährleistet.

MetaMask Card: Multi-Asset-Karte mit Bankfunktionen und Wallet-Souveränität

Die MetaMask Card wurde von ConsenSys gemeinsam mit Mastercard und Baanx entwickelt und ist eine selbstverwahrte Krypto-Debitkarte für DeFi-Nutzer. Zahlungen können direkt aus der Wallet erfolgen, mit On-chain-Umtausch, Stablecoin-Erträgen und Cashback-Belohnungen – eine Kombination aus Bankfunktionen und Wallet-Souveränität.

Highlights: Eine selbstverwahrte Wallet, die Multi-Asset-Echtzeitzahlungen unterstützt. Auf dem Linea-Netzwerk können ETH, USDC, USDT usw. direkt für den On-chain-zu-Fiat-Umtausch verwendet werden. Echtzeit-Limitmanagement und Mastercard-Sicherheitsstandards. Die Kartenfirma gehört zu Mastercard.

Erträge:

-

Krypto-Cashback-Belohnungen: Für jede Ausgabe gibt es 1–3 % USDC, kombiniert mit On-chain-Partnerbelohnungen bis zu 13 % Cashback.

-

Ertragsstarke Stablecoin-Funktion: Unterstützung für aUSDC und Aave Boost, 4–8 % potenzielle APY.

-

Integrierte DeFi-Ertragsintegration: Umfasst Aave, Linea-Plattform und Coinmunity-Token-Belohnungen für eine effizientere Nutzung der Mittel.

Die MetaMask Card deckt neben hohen Erträgen auch die täglichen Konsumbedürfnisse der Nutzer ab. Kürzlich wurde die MetaMask Card Travel-Aktion gestartet, mit Reise-Rabatten, höheren Belohnungen und weiteren Vorteilen.

MetaMask-Airdrop steht bevor (ausführliche Interaktionsanleitung siehe: MetaMask Season 1 Points Rewards Interaction Guide), es gibt derzeit eine virtuelle Karte (kostenlos) und eine physische Metallkarte – Interessierte können die Interaktion ausprobieren.

Gnosis Pay: Selbstverwahrend, programmierbar, kompatibel mit externen DeFi-Erträgen

Gnosis Pay ist ein selbstverwahrendes Zahlungsnetzwerk auf Basis der Gnosis Chain und bietet eine Visa-Debitkarte, die direkt mit dem Gnosis Safe Smart Account verbunden werden kann. Nutzer können Stablecoins so bequem wie Bargeld verwenden und behalten dabei die Non-Custodial-Eigenschaft.

Highlights: Kein Prepaid erforderlich, Selbstverwahrung; programmierbare Ausgabenkontrolle mit Tageslimit und Token-Whitelist; Verbindung zu DEX, Kreditprotokollen usw., kompatibel mit externen DeFi-Erträgen; Gasgebühren übernimmt Gnosis Pay, Sicherheitsmodul mit Verzögerungspuffer für verdächtige Transaktionen.

Erträge:

-

Bis zu 5 % Cashback: Cashback in $GNO, gestaffelt nach $GNO-Bestand, OG-NFT-Inhaber erhalten zusätzlich 1 %.

-

Unverzinste Guthaben: Kein integrierter APY, Nutzer können über Gnosis Safe Gelder in externe DeFi-Strategien investieren, um Erträge zu erzielen.

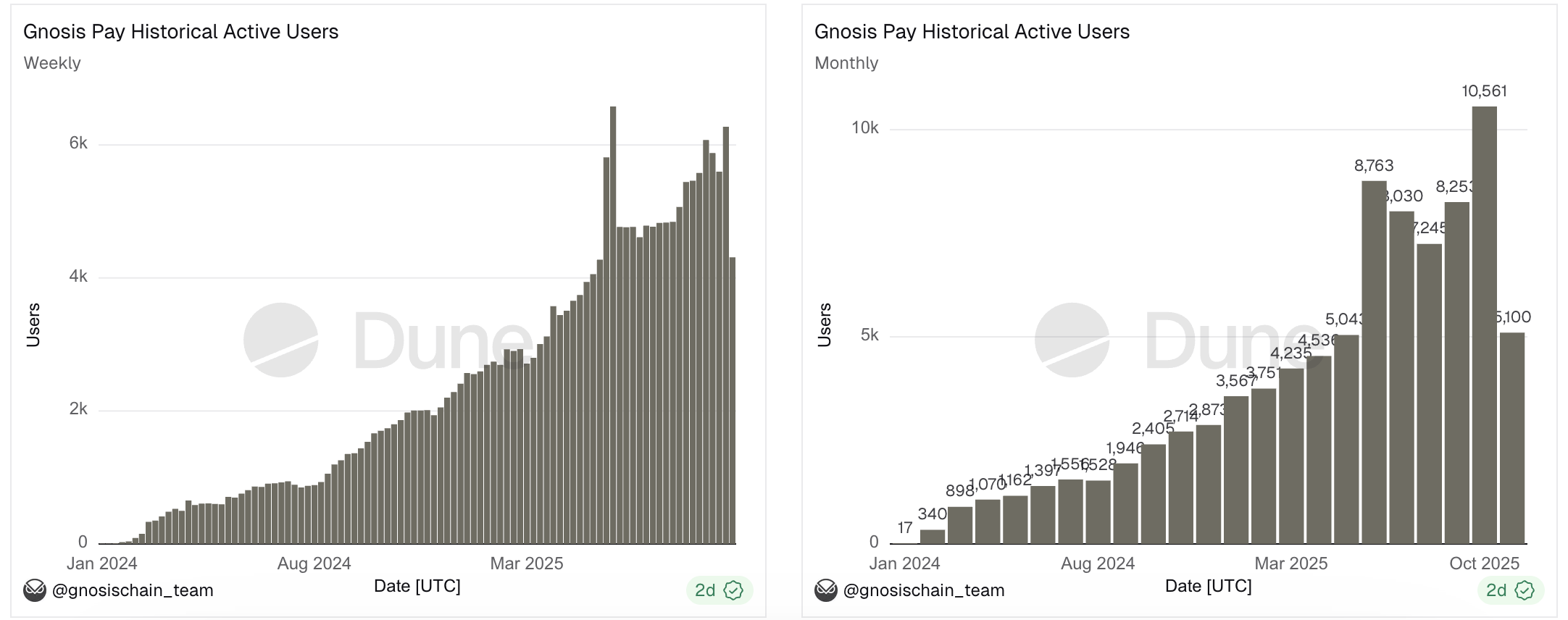

Seit dem Start zeigt Gnosis Pay gute Zahlen: Über 1,7 Millionen Zahlungen mit einem Gesamtvolumen von über 1,7 Millionen US-Dollar, mehr als 21.000 unterstützte Adressen. Die Zahl der wöchentlich und monatlich aktiven Nutzer wächst stetig, was auf eine steigende und stabile Nachfrage hindeutet.

Aktueller Stand der Branche

Auch bei Marktschwankungen muss das Leben weitergehen.

Für diejenigen, die ihr Kapital hauptsächlich on-chain halten, ist es ideal, Gewinne und Verluste nahtlos mit dem Alltag zu verbinden; kleine Auszahlungen zu ermöglichen; nur mit einer Karte um die Welt zu reisen, ohne Kontoeröffnung oder Währungsumtausch – besser geht es nicht.

Um diesen Bedarf zu decken, entstehen immer mehr Neobanken wie Pilze aus dem Boden und gewinnen mit ihren jeweiligen Vorteilen viele Nutzer.

Im Vergleich zu kurzfristigen Volumensprüngen mancher Protokolle ist Neobank eher eine schleichende Veränderung – und dieses Wachstum hat tatsächlich langfristiges Potenzial.

Wer sich einmal an die Vorteile der Karte gewöhnt hat, wird kaum zu traditionellen Ein- und Auszahlungen zurückkehren.

Mit dem Potenzial einhergehend sind diese Chancen jedoch auch verborgener und schwerer zu erkennen. Denn wenn man nur nach Zahlen urteilt, wird das leicht unterschätzt: Ein AMM-Swap-Volumen von einer Milliarde US-Dollar schafft nicht direkt BIP, aber eine Million US-Dollar Neobank-Transaktionen sind echte Ausgaben für Waren und Dienstleistungen.

Das eigentliche Ziel von Neobank ist es, der Schlüsselakteur für die Integration von Krypto-Assets in die Realwirtschaft zu werden.

Zum Glück müssen wir nicht mehr lange warten. Der Autor beobachtet bereits, dass Neobank im englischsprachigen Raum immer beliebter wird, Public Chains und Börsen sich positionieren, die Nutzerbindung hoch ist und die Zahl der Protokolltransaktionen stabil wächst.

Nur wenige haben vorausgesehen, dass der Geheimtipp dieses Zyklus Datenschutz ist – vielleicht bereitet sich im Verborgenen das nächste Highlight der Branche im Neobank-Sektor vor.

Fazit

Irgendwo auf der Welt finden gerade Tausende Neobank-Transaktionen statt, Tausende Krypto-Enthusiasten verwandeln ihre On-chain-Erfolge in Freude im realen Leben, konsumieren, ruhen sich kurz aus und kehren dann zurück auf die Chain, um das nächste Ziel zu verfolgen.

Neobank konzentriert sich auf das grundlegendste Bedürfnis jedes Einzelnen: Egal ob man on-chain eine 100%ige Gewinnrate hat oder leider liquidiert wird, zurück im realen Leben muss man gut essen.