Coin Metrics: Warum wurde der aktuelle Bitcoin-Zyklus verlängert?

Institutionelle Übernahmen in Kombination mit abnehmender Volatilität führen dazu, dass Bitcoin in einen ruhigeren und reiferen Zyklus eintritt.

Originaltitel: Making Sense of Bitcoin's Changing Market Rhythm

Originalautor: Tanay Ved, Coin Metrics

Übersetzung: Luffy, Foresight News

TL;TR

· Während langfristige Inhaber schrittweise verkaufen und neue Marktteilnehmer das Angebot aufnehmen, verlangsamt sich die Umlaufgeschwindigkeit des Bitcoin-Angebots allmählich und es zeigt sich ein ruhigerer Zustand des Eigentumsübergangs.

· Seit Anfang 2024 haben allein die beiden Kanäle Spot-Bitcoin-ETF und Digital Asset Treasury (DAT) etwa 57 % des Angebotszuwachses von kurzfristigen Inhabern aufgenommen und machen derzeit fast ein Viertel des gesamten in den letzten zwölf Monaten umlaufenden Bitcoin-Bestands aus.

· Die tatsächliche Volatilität bleibt stabil, was auf eine Reifung der Marktstruktur hindeutet, gekennzeichnet durch institutionelle Nachfrage und verlängerte Zyklusphasen.

Nachdem Bitcoin Anfang dieses Jahres ein Allzeithoch erreicht hatte, befindet sich der Kurs im Konsolidierungsmodus und fiel kurzzeitig unter die 100.000-Dollar-Marke – das erste Mal seit Juni. Makroökonomischer Gegenwind, eine schwache Aktienmarktentwicklung und seltene groß angelegte Liquidationen im Kryptomarkt haben die Marktstimmung gedämpft, den Kapitalzufluss verlangsamt und Zweifel an der Nachhaltigkeit des Bitcoin-Bullenmarktes geweckt. Darüber hinaus nehmen die Sorgen über Transfers oder Verkäufe von frühen Beständen durch Großhalter zu, was zusätzlichen Druck auf Bitcoin und den gesamten Kryptomarkt ausübt. Nach dem jüngsten Rückgang beträgt die aktuelle Gesamtmarktkapitalisierung des Kryptomarktes etwa 3,6 Billionen US-Dollar.

Abseits der Oberfläche liefert die On-Chain-Datenanalyse von Bitcoin wichtige Hintergrundinformationen. In diesem Artikel untersuchen wir, wie sich das Verhalten der Bitcoin-Inhaber verändert und welche Kerntreiber die Marktnachfrage beeinflussen, um den Rhythmus dieses Zyklus zu definieren. Durch die Analyse von Veränderungen im aktiven Angebot und den Nachfragekanälen werden wir untersuchen, ob die jüngste Marktvolatilität ein Zeichen für Gewinnmitnahmen am Zyklusende ist oder einen strukturellen Wandel im Eigentum von Bitcoin darstellt.

Angebotsverteilung und institutionelle Aufnahme

Aktives Angebot

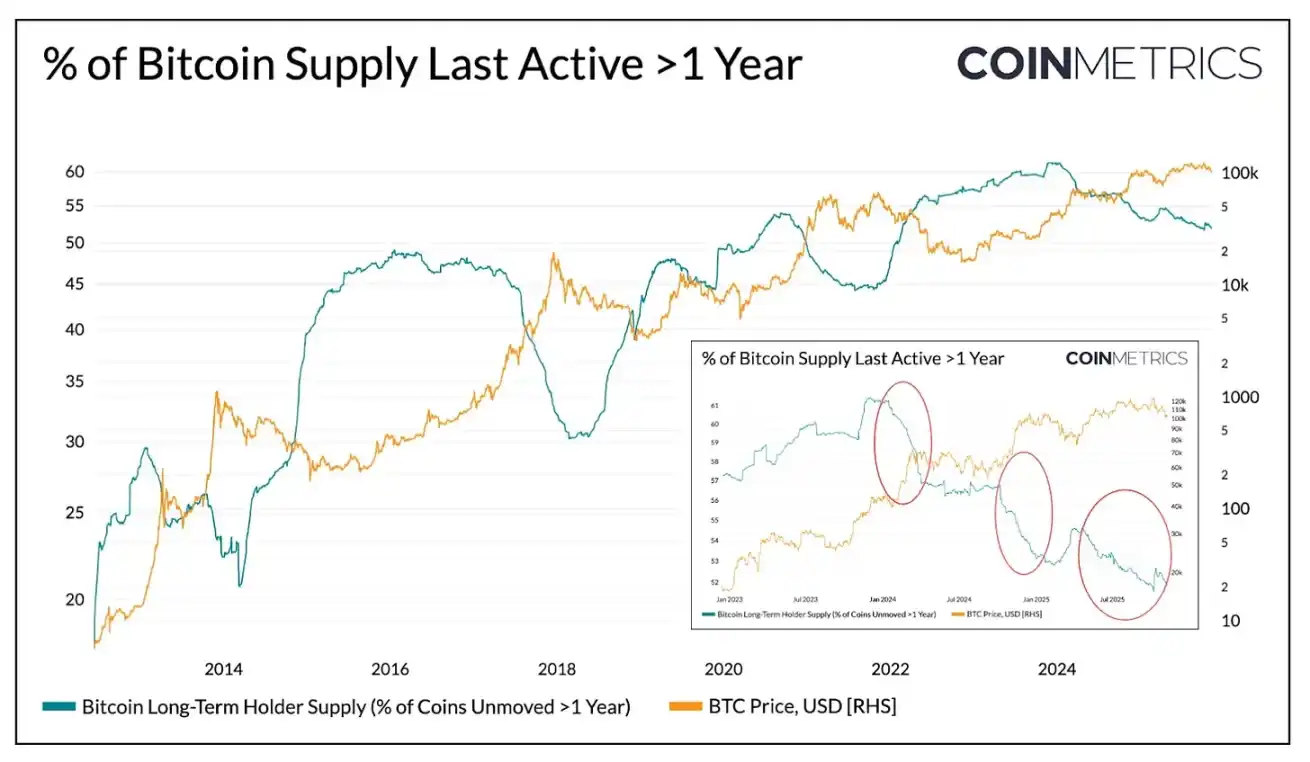

Zunächst betrachten wir das aktive Angebot von Bitcoin. Dieser Indikator wird nach der „Dauer seit der letzten On-Chain-Bewegung“ unterteilt und spiegelt die Umlaufdynamik von Token mit unterschiedlicher Haltedauer wider. So lässt sich die Verteilung des Angebots zwischen „schlafenden Token“ und „kürzlich bewegten Token“ klar erkennen.

Die folgende Grafik zeigt separat den Anteil des Bitcoin-Angebots, das seit über einem Jahr nicht bewegt wurde. Dieser Wert kann als Proxy für die Bestände der langfristigen Inhaber (LTH) dienen. Historisch gesehen steigt dieser Anteil während Bärenmärkten (Konzentration bei langfristigen Inhabern) und sinkt während Bullenmärkten (langfristige Inhaber bewegen Token, realisieren Gewinne und verkaufen bei hohen Kursen).

Datenquelle: Coin Metrics Network Data Pro

Bis jetzt wurden von den 19,94 Millionen im Umlauf befindlichen Bitcoin etwa 52 % seit über einem Jahr nicht bewegt, was unter dem Wert von 61 % zu Beginn des Jahres 2024 liegt. Sowohl das Wachstum während des Bärenmarktes als auch der Rückgang während des Bullenmarktes verlaufen deutlich flacher. Im ersten Quartal 2024, im dritten Quartal 2024 und zuletzt 2025 gab es jeweils schrittweise Verkäufe. Dies zeigt, dass langfristige Inhaber ihre Token auf nachhaltigere Weise verkaufen, was auf eine Verlängerung des Eigentumsübergangszyklus hindeutet.

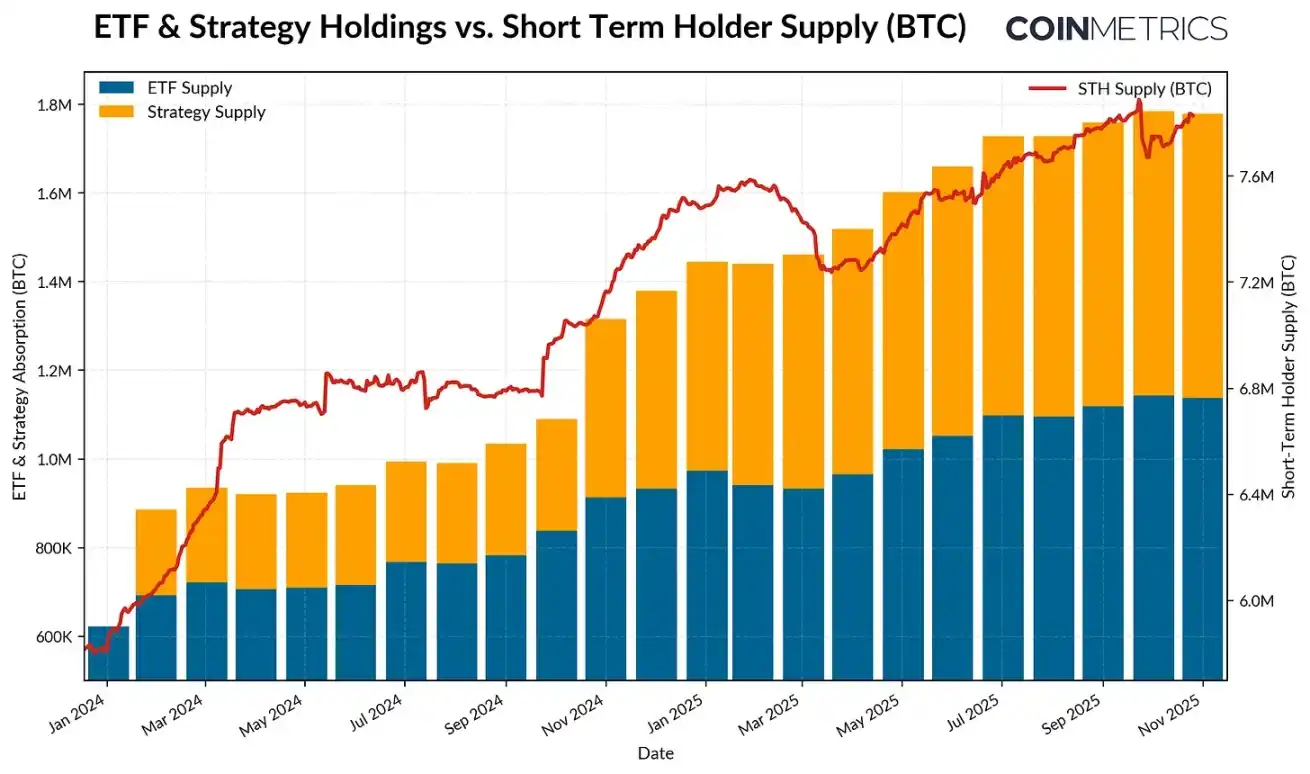

ETF und DAT: Kerntreiber der Nachfrage

Im Gegensatz dazu ist das Angebot der kurzfristigen Inhaber (Token, die im letzten Jahr aktiv waren) seit 2024 stetig gestiegen, da zuvor ruhende Token wieder in Umlauf gebracht wurden. Gleichzeitig wurden Spot-Bitcoin-ETFs eingeführt und die Bestände der Digital Asset Treasuries (DAT) wachsen schneller. Diese beiden Kanäle sorgen für neue, nachhaltige Nachfrage und nehmen das von langfristigen Inhabern abgegebene Angebot auf.

Bis November 2025 beträgt die Anzahl der im letzten Jahr aktiven Bitcoin 7,83 Millionen, ein Anstieg von etwa 34 % gegenüber 5,86 Millionen zu Beginn des Jahres 2024 (wieder in Umlauf gebrachte ruhende Token). Im gleichen Zeitraum stiegen die Bestände von Spot-Bitcoin-ETFs und Strategy-Treasuries von etwa 600.000 auf 1,9 Millionen Bitcoin und nahmen damit fast 57 % des Nettozuwachses des kurzfristigen Angebots auf. Derzeit machen diese beiden Kanäle zusammen etwa 23 % des kurzfristigen Angebots aus.

Obwohl die Kapitalzuflüsse in den letzten Wochen nachgelassen haben, zeigt der Gesamttrend, dass das Angebot allmählich in stabilere, langfristige Haltekanäle übergeht – ein einzigartiges Merkmal der Marktstruktur dieses Zyklus.

Datenquelle: Coin Metrics Network Data Pro & Bitbo Treasuries; Hinweis: ETF-Angebot ohne Fidelity FBTC, DAT-Angebot inklusive Strategy

Verhalten von kurzfristigen und langfristigen Inhabern

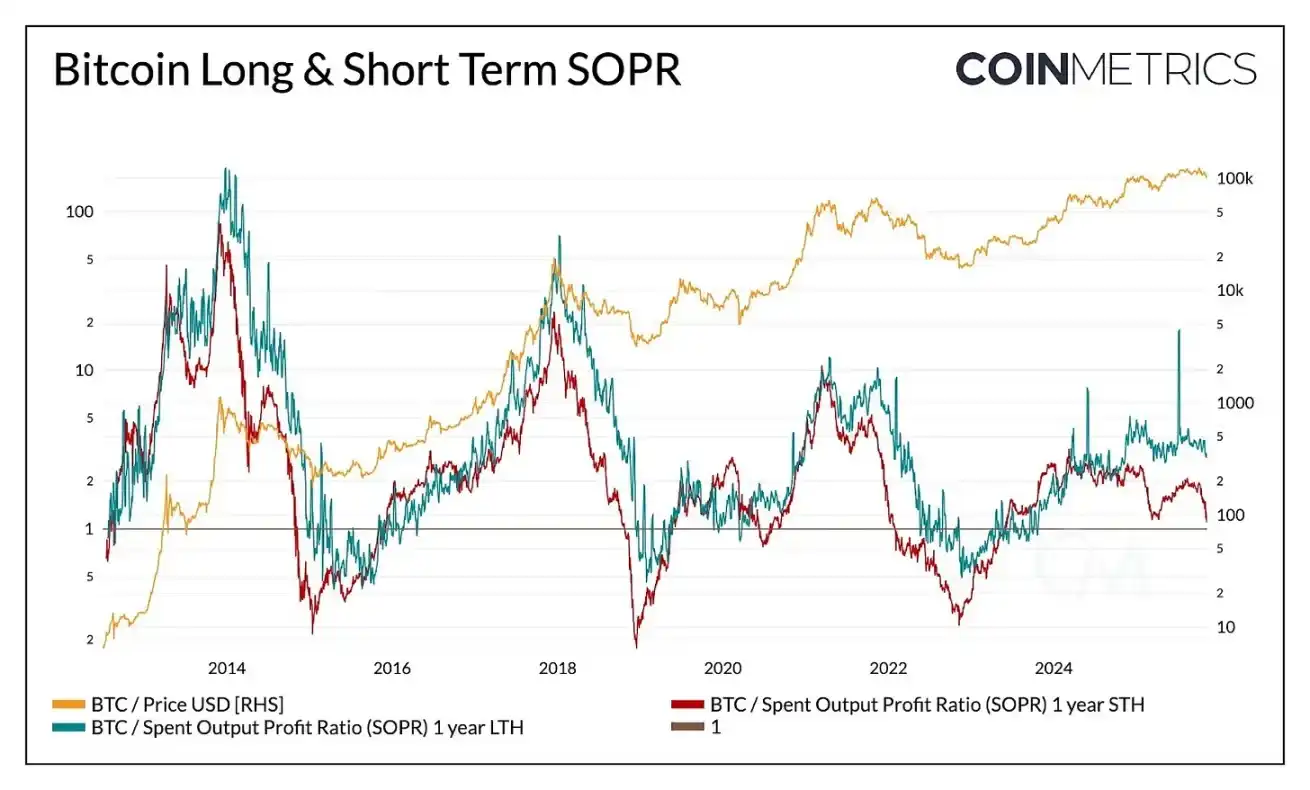

Der tatsächliche Gewinntrend bestätigt weiter die flache Dynamik des Bitcoin-Angebots. Das Spent Output Profit Ratio (SOPR) misst, ob Inhaber Token mit Gewinn oder Verlust verkaufen, und spiegelt das Verhalten verschiedener Inhabergruppen im Marktzyklus wider.

In früheren Zyklen zeigten die Gewinn- und Verlustrealisierungen von langfristigen und kurzfristigen Inhabern oft starke, synchrone Schwankungen. In letzter Zeit hat sich diese Beziehung jedoch differenziert: Das SOPR der langfristigen Inhaber liegt weiterhin leicht über 1, was darauf hindeutet, dass sie stetig Gewinne realisieren und bei hohen Kursen moderat verkaufen.

Datenquelle: Coin Metrics Network Data Pro

Das SOPR der kurzfristigen Inhaber schwankt hingegen um die Gewinnschwelle, was die jüngste Vorsicht der Marktstimmung erklärt, da viele kurzfristige Inhaber nahe an ihren Einstandspreisen liegen. Die Verhaltensdifferenzierung zwischen beiden Gruppen zeigt, dass sich der Markt in einer ruhigeren Phase befindet: Institutionelle Nachfrage nimmt das Angebot der langfristigen Inhaber auf, anstatt die früheren starken Schwankungen zu wiederholen. Sollte das SOPR der kurzfristigen Inhaber dauerhaft über 1 steigen, könnte dies auf eine stärkere Marktdynamik hindeuten.

Obwohl eine umfassende Korrektur die Rentabilität aller Inhabergruppen verringern würde, zeigt das Gesamtbild eine ausgewogenere Marktstruktur: Umlaufgeschwindigkeit und Gewinnrealisierung schreiten schrittweise voran und verlängern den Zyklus von Bitcoin.

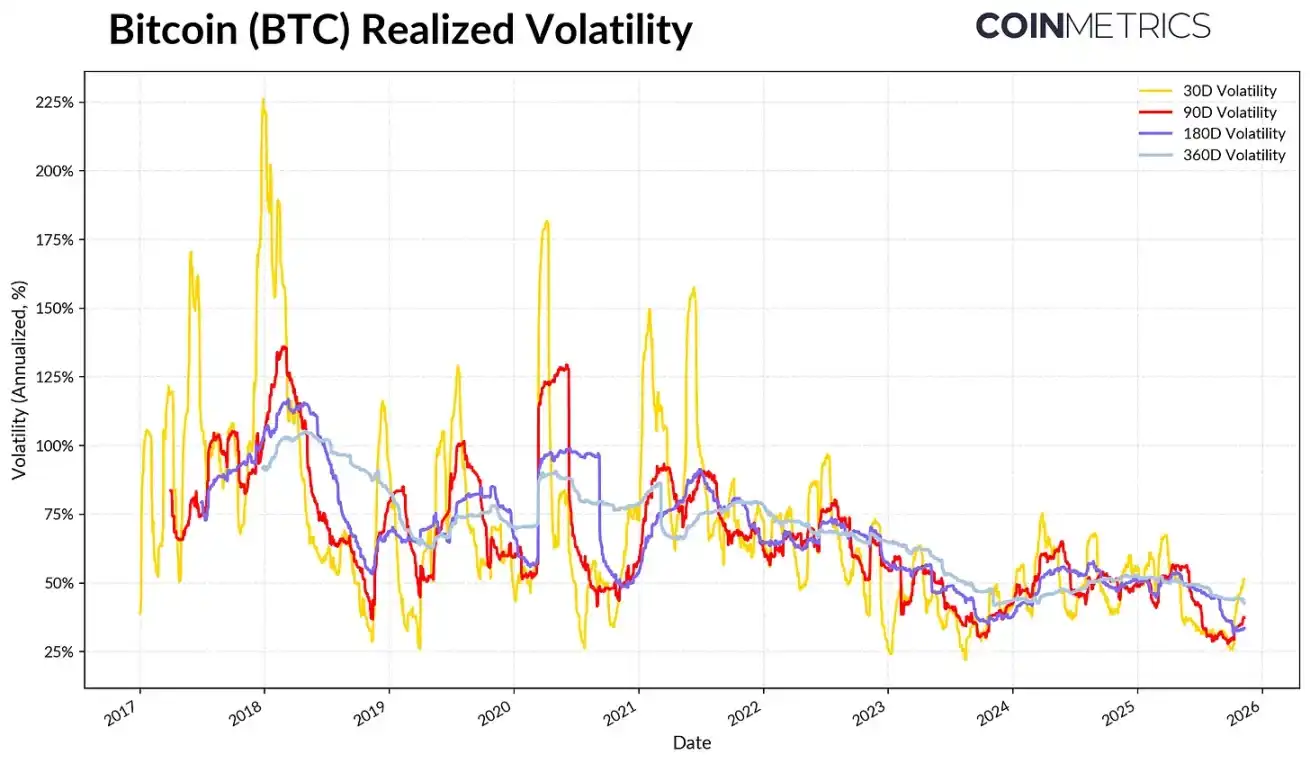

Rückgang der Bitcoin-Volatilität

Diese strukturelle Glättung zeigt sich auch in der Volatilität von Bitcoin, die langfristig rückläufig ist. Derzeit liegt die tatsächliche Volatilität von Bitcoin über 30, 60, 180 und 360 Tage stabil bei etwa 45 % bis 50 %, während sie in der Vergangenheit oft sehr explosiv war und zu starken Marktschwankungen führte. Heute ähnelt das Volatilitätsprofil von Bitcoin immer mehr dem großer Technologiewerte, was auf eine Reifung als Anlageklasse hindeutet. Dies spiegelt sowohl eine verbesserte Liquidität als auch eine zunehmend institutionell geprägte Anlegerbasis wider.

Für Portfoliomanager könnte der Rückgang der Volatilität die Attraktivität von Bitcoin im Portfolio erhöhen, insbesondere da die Korrelation mit Aktien, Gold und anderen makroökonomischen Vermögenswerten weiterhin dynamisch bleibt.

Datenquelle: Coin Metrics Market Data Pro

Fazit

Die On-Chain-Trends von Bitcoin zeigen, dass sich dieser Zyklus in ruhigeren und längeren Phasen entwickelt und die in früheren Bullenmärkten übliche Euphorie mit starken Kursanstiegen bislang ausbleibt. Langfristige Inhaber verkaufen schrittweise, wobei der Großteil des Angebots von nachhaltigeren Nachfragekanälen (ETF, DAT und breitere institutionelle Bestände) aufgenommen wird. Dieser Wandel markiert die Reifung der Marktstruktur: sinkende Volatilität und Umlaufgeschwindigkeit, verlängerte Zyklen.

Dennoch bleibt die Marktdynamik von der Nachhaltigkeit der Nachfrage abhängig. Abflachende ETF-Zuflüsse, Druck auf einige DAT, jüngste Marktliquidationen und ein SOPR der kurzfristigen Inhaber nahe der Gewinnschwelle unterstreichen, dass sich der Markt in einer Phase der Neuausrichtung befindet. Ein anhaltender Anstieg des Angebots der langfristigen Inhaber (Token, die seit über einem Jahr nicht bewegt wurden), ein SOPR über 1 sowie erneute Zuflüsse in Spot-Bitcoin-ETFs und Stablecoins könnten Schlüsselsignale für eine Rückkehr der Marktdynamik sein.

Mit Blick auf die Zukunft könnten eine Entspannung der makroökonomischen Unsicherheiten, verbesserte Liquiditätsbedingungen und regulatorische Fortschritte im Zusammenhang mit der Marktstruktur den Kapitalzufluss erneut beschleunigen und den Bullenzyklus verlängern. Trotz abgekühlter Marktstimmung ist die Marktgrundlage nach der jüngsten Entschuldung, unterstützt durch die Expansion institutioneller Kanäle und die Verbreitung von On-Chain-Infrastruktur, gesünder denn je.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Stripe und SUI Coin bringen einen Stablecoin der nächsten Generation auf den Markt

Kurz gefasst: SUI arbeitet mit Stripe zusammen, um den USDsui-Stablecoin auf den Markt zu bringen. Laut Bessent könnten Stablecoins bis 2030 einen Marktwert von 3 Billionen US-Dollar erreichen. USDsui verbessert die Liquidität des Sui-Netzwerks und fördert die Zusammenarbeit mit institutionellen Partnern.

Threshold Network vereinfacht den Onchain-Zugang zu Bitcoin mit direktem und gaslosem tBTC-Minting

IWF gibt Warnung vor „Währungsrisiko“ aus, da Länder US-Dollar-Kredite in Yuan umtauschen: Bericht