Der 12-Billionen-Finanzierungsmarkt steht vor einer Krise! Institutionen fordern die Federal Reserve auf, die Rettungsmaßnahmen zu verstärken.

Die Finanzierungskosten an der Wall Street steigen, was auf eine angespannte Liquiditätssituation hinweist. Obwohl die Federal Reserve im Dezember die Bilanzverkürzung stoppen wird, halten Institutionen dies für nicht ausreichend und fordern die Federal Reserve auf, so bald wie möglich Anleihen zu kaufen oder kurzfristige Kredite zu erhöhen, um den Druck zu lindern.

Der kurzfristige Finanzierungsmarkt mit einem Volumen von 12 Billionen US-Dollar (eine Schlüsselquelle für die tägliche Liquidität an der Wall Street) ist in Bewegung, der Druck nimmt weiter zu und immer mehr Institutionen fordern die Federal Reserve auf, entschlossenere Maßnahmen zu ergreifen, um die Liquiditätsengpässe zu lindern.

Institute wie Bank of America, Sumitomo Mitsui DS Asset Management und Barclays warnen, dass die Federal Reserve Maßnahmen ergreifen muss, wie zum Beispiel die Kreditvergabe am kurzfristigen Markt zu erhöhen oder Wertpapiere direkt zu kaufen, um dem Bankensystem Liquidität zuzuführen und so den Druck zu mindern, der die Übernachtzinsen in die Höhe getrieben hat.

„Angesichts des jüngsten Marktdrucks scheint die Federal Reserve ihre Bilanzpolitik nur schrittweise anzupassen“, sagte Gennadiy Goldberg, Leiter der Zinsstrategie bei TD Securities. „Einige Investoren glauben, dass die Fed zu langsam handelt, um einen Mangel an Reserven zu verhindern.“

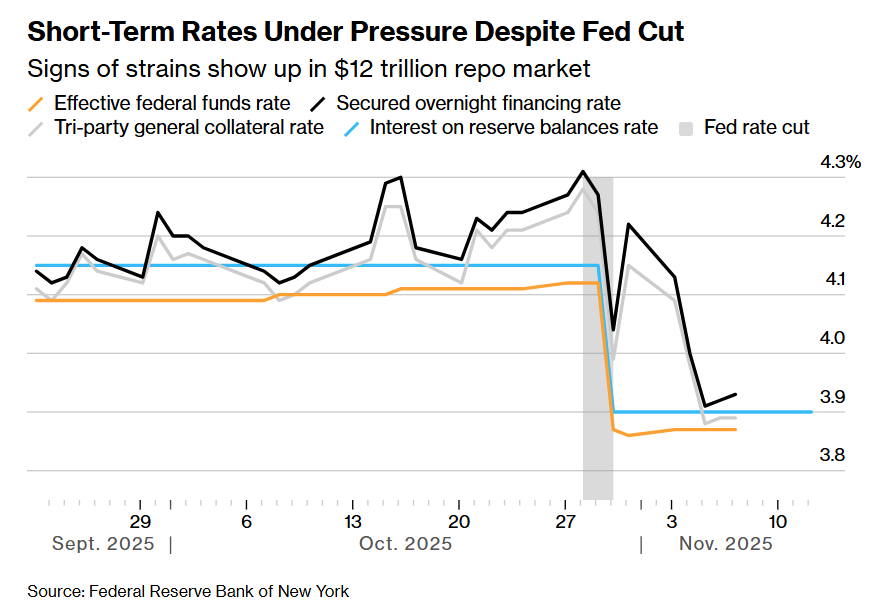

In den letzten Wochen blieben eine Reihe von Schlüsselzinssätzen auf hohem Niveau – von den Referenzzinsen, die an Übernacht-Repo-Geschäfte (durch Staatsanleihen besicherte Kredite) gekoppelt sind, bis hin zum Leitzins der Federal Reserve selbst (der normalerweise während Zinsentscheidungen nicht verändert wird, aber in den letzten zwei Monaten viermal innerhalb der Spanne gestiegen ist).

Darunter verzeichnete der besicherte Übernachtfinanzierungssatz (SOFR) sogar die größte tägliche Schwankung außerhalb eines Fed-Zinserhöhungszyklus seit März 2020 (dem Höhepunkt der Pandemie).

Trotz Zinssenkungen durch die Federal Reserve stehen die kurzfristigen Zinssätze weiterhin unter Druck

Trotz Zinssenkungen durch die Federal Reserve stehen die kurzfristigen Zinssätze weiterhin unter Druck Hinter der angespannten Liquidität steht die Zunahme der Emission von US-Staatsanleihen – diese Maßnahme hat große Mengen an Bargeld aus dem kurzfristigen Markt abgezogen und die verfügbaren Mittel im Bankensystem verringert.

Der erst am Mittwochabend beendete Government Shutdown hat die Situation durch die Verzögerung von Bundesausgaben, die die Liquidität hätten erhöhen können, weiter verschärft. Gleichzeitig trägt die laufende Bilanzverkürzung der Federal Reserve (Quantitative Tightening, QT) ebenfalls zur Verschärfung bei.

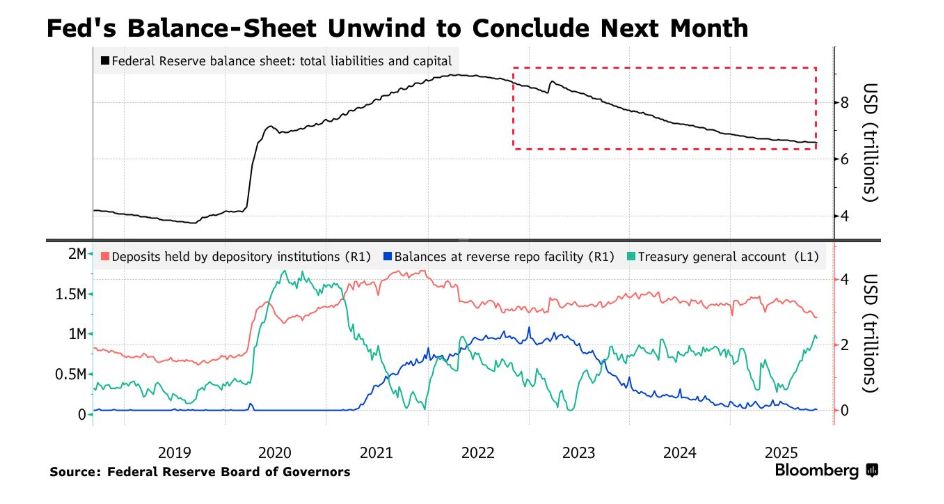

Selbst nachdem die Federal Reserve kürzlich angekündigt hat, ab dem 1. Dezember die Reduzierung ihrer Staatsanleihebestände zu stoppen, hat sich der Marktdruck nicht verringert. Einige befürchten, dass auch das Ende des Government Shutdowns das Problem nicht vollständig lösen kann.

Die Federal Reserve hat angekündigt, die Bilanzverkürzung nächsten Monat zu stoppen

Die Federal Reserve hat angekündigt, die Bilanzverkürzung nächsten Monat zu stoppen Am Mittwoch erklärte Roberto Perli, ein Beamter der New York Fed, der für das Wertpapierportfolio der Federal Reserve verantwortlich ist, dass der jüngste Anstieg der Finanzierungskosten darauf hindeutet, dass die Reserven im Bankensystem nicht mehr ausreichend sind und die Federal Reserve „nicht lange warten“ sollte, um mit dem Ankauf von Vermögenswerten zu beginnen. Dies steht im Einklang mit ähnlichen Äußerungen von Entscheidungsträgern in den letzten Tagen.

Ein Sprecher des Board of Governors der Federal Reserve lehnte eine Stellungnahme ab.

Für Marktteilnehmer ist dieses Signal sehr willkommen. Im Kern geht es um das reibungslose Funktionieren zentraler Finanzmarktmechanismen – Institutionen mit viel Bargeld wie Geldmarktfonds verleihen kurzfristig Mittel, während Investoren wie Hedgefonds mit hochwertigen Sicherheiten wie US-Staatsanleihen Kredite aufnehmen, um beliebte Strategien wie Basisgeschäfte zu finanzieren.

Der Markt befürchtet, dass mangelnde Liquidität zu Volatilität führen könnte, die Fähigkeit der Federal Reserve zur Steuerung der Zinspolitik schwächen und im Extremfall Investoren zu Zwangsliquidationen zwingen könnte, was wiederum den US-Staatsanleihenmarkt als globalen Referenzpunkt für Kreditkosten beeinträchtigen würde – und das in einer weiterhin unsicheren Wirtschaftslage.

Für viele erfahrene Marktteilnehmer sind die Erinnerungen an September 2019 noch frisch. Damals stieg ein wichtiger Übernachtzinssatz auf 10 %, was die Federal Reserve zwang, 500 Milliarden US-Dollar in das Finanzsystem zu pumpen, um einzugreifen.

Bislang funktioniert der Finanzierungsmarkt weiterhin reibungslos, und die in den letzten Jahren von der Federal Reserve eingerichteten Kreditunterstützungsinstrumente (wie die Standing Repo Facility, SRF, die qualifizierten Institutionen erlaubt, gegen Sicherheiten wie Staatsanleihen und Agency Bonds Kredite aufzunehmen) haben dazu beigetragen, einen starken Anstieg der Repo-Zinsen zu verhindern; dieses Instrument wurde in den letzten Wochen häufig genutzt.

Auch bei der Bilanzverkürzung sind die Entscheidungsträger vorsichtig geblieben – im April dieses Jahres hat die Federal Reserve angesichts der Debatte im Kongress über die Schuldenobergrenze das Tempo der Bilanzverkürzung bereits verlangsamt und gleichzeitig darauf geachtet, dass der Wiederaufbau des Treasury-Kassenbestands zusätzlichen Druck auf das Reservenniveau ausüben könnte.

„Man kann sagen, dass die Situation im Jahr 2019 ein wenig wie eine Katastrophe war“, sagte Zachary Griffiths, Leiter US-Investment-Grade-Bonds und Makrostrategie bei CreditSights Inc. „Was wir derzeit am Finanzierungsmarkt beobachten, ist eher ein kontrolliertes Signal, das darauf hindeutet, dass die Reserven im Wesentlichen auf ein Niveau gesunken sind, das geeignet ist, die Bilanzverkürzung zu stoppen.“

Obwohl allgemein erwartet wird, dass sich der Druck in den kommenden Wochen mit der geplanten Reduzierung der wöchentlichen Treasury-Auktionen durch das Finanzministerium und der Freigabe von überschüssigen Mitteln der Federal Reserve nach dem Ende des Government Shutdowns etwas abschwächen wird, besteht zum Jahresende weiterhin ein Volatilitätsrisiko. In der Regel reduzieren Banken zum Jahresende ihre Aktivitäten am Repo-Markt, um regulatorische Anforderungen zu erfüllen und ihre Bilanzen zu verbessern, was die Turbulenzen am Finanzierungsmarkt zum Jahresende verstärken könnte.

Die Präsidentin der Cleveland Fed, Beth Hammack, erklärte letzte Woche, dass die Reserven weiterhin auf ein „ausreichendes“ Niveau zusteuern (die neuesten Daten zeigen ein aktuelles Reserveniveau von 2,85 Billionen US-Dollar), und die Beamten versuchen, die akzeptablen Schwankungsbereiche zu bestimmen.

„Ich denke, ein gewisses Maß an Volatilität bei den kurzfristigen Zinssätzen ist gut, solange sie innerhalb unseres Zielkorridors bleiben“, sagte Hammack beim Economic Club of New York. „Eine Schwankung von beispielsweise 25 Basispunkten halte ich für gesund.“

Allerdings sagte Lorie Logan, Präsidentin der Dallas Fed, die viele Jahre in der Marktabteilung der New York Fed gearbeitet hat, letzten Monat, dass die Federal Reserve Vermögenswerte kaufen müsse, wenn die Repo-Zinsen weiter steigen, und fügte hinzu, dass Umfang und Zeitpunkt der Käufe nicht mechanisch sein sollten.

Für einige Marktteilnehmer sind die Meinungsverschiedenheiten der Entscheidungsträger über den angemessenen Funktionsbereich des Geldmarkts und der allgemeine Mangel an klarer Orientierung frustrierend.

„Wo möchten Sie, dass das durchschnittliche Niveau der Geldmarktzinsen liegt? Was ist eine effektive Kontrolle des Geldmarkts?“, sagte Mark Cabana, Leiter der US-Zinsstrategie bei Bank of America. „Aus unserer Sicht ist es unwahrscheinlich, dass sich die Repo-Zinsen von selbst auf das von der Federal Reserve gewünschte Niveau korrigieren.“

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

JPMorgan hebt das Kursziel für Circle-Aktien aufgrund neuer Partnerschaften und „solider“ Gewinne an

Im letzten Quartal kündigte Circle Pläne zur Zusammenarbeit mit Deutsche Börse, Finastra, Visa und dem brasilianischen Bankriesen Itau an. Die Analysten haben ein neues Kursziel für die Circle-Aktie von 100 US-Dollar bis Dezember 2026 ausgegeben.

Solana DAT-Firma Upexi ist das neueste Krypto-Treasury-Unternehmen, das ein Aktienrückkaufprogramm startet

Der Vorstand von Upexi hat 50 Millionen US-Dollar für ein unbefristetes Aktienrückkaufprogramm genehmigt, das darauf abzielt, den Aktionärswert zu steigern. Upexi meldete einen Gesamtumsatz von 9,2 Millionen US-Dollar für das jüngste Quartal, verglichen mit 4,4 Millionen US-Dollar im Vorjahresquartal.

Canarys Spot-XRP-ETF erzielt am ersten Handelstag ein Volumen von 58 Millionen US-Dollar und übertrifft damit das Gesamtvolumen des Bitwise SOL-ETF-Starts.

Die bisherige Höchstmarke wurde vom Bitwise Solana ETF gehalten, der am ersten Handelstag ein Volumen von etwa 57 Millionen US-Dollar erzielte.

Bitcoin fällt unter 100.000 $, während die gesamten Krypto-Liquidationen 463 Millionen $ erreichen

Quick Take Bitcoin wurde zuletzt zu 98.841,86 $ gehandelt, ein Rückgang von über 2 % in den letzten 24 Stunden. Analysten von JPMorgan erklärten, dass die geschätzten Produktionskosten von Bitcoin – die historisch als Untergrenze oder Unterstützungsniveau dienten – auf etwa 94.000 $ gestiegen sind.