Wird die Kryptoindustrie zum „Druckventil“ für Liquidität, wenn die traditionellen Finanzmärkte versagen?

Die Dämmerung der Finanzialisierung: Wenn Schuldenzyklen nur noch nominales Wachstum erzeugen.

Das Ende der Finanzialisierung: Wenn Schuldenzyklen nur noch nominales Wachstum erzeugen.

Autor: arndxt

Übersetzung: AididiaoJP, Foresight News

Die US-Wirtschaft ist in zwei Welten gespalten: Auf der einen Seite florieren die Finanzmärkte, auf der anderen Seite befindet sich die Realwirtschaft in einem langsamen Niedergang.

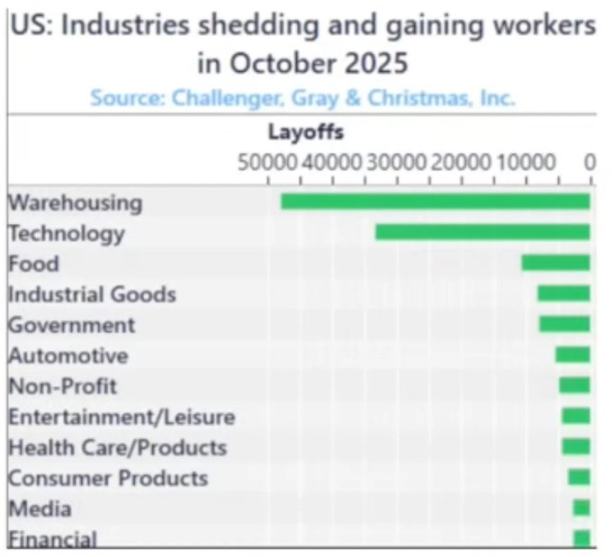

Der Einkaufsmanagerindex (PMI) des verarbeitenden Gewerbes ist seit über 18 Monaten rückläufig – das ist der längste Zeitraum seit dem Zweiten Weltkrieg. Dennoch steigen die Aktienmärkte weiter, da die Gewinne zunehmend bei Technologieriesen und Finanzunternehmen konzentriert sind. (Anmerkung: Der vollständige Name des „PMI des verarbeitenden Gewerbes“ ist „Purchasing Managers’ Index“, ein Barometer für die Gesundheit des verarbeitenden Gewerbes.)

Dies ist in Wirklichkeit eine „Bilanzinflation“.

Liquidität treibt die Preise gleichartiger Vermögenswerte immer weiter nach oben, während Lohnwachstum, Kreditvergabe und die Dynamik kleiner Unternehmen stagnieren.

Das Ergebnis ist eine gespaltene Wirtschaft, in der sich verschiedene Bereiche während einer Erholung oder eines Konjunkturzyklus in völlig entgegengesetzte Richtungen entwickeln:

Auf der einen Seite: Kapitalmärkte, Vermögensbesitzer, Technologiebranche und Großunternehmen steigen rasant (Gewinne, Aktienkurse, Vermögen).

Auf der anderen Seite: Arbeitnehmer, kleine Unternehmen, Blaumannbranchen → Rückgang oder Stagnation.

Wachstum und Not existieren gleichzeitig.

Versagen der Politik

Die Geldpolitik kann der Realwirtschaft nicht mehr wirklich zugutekommen.

Die Zinssenkungen der Federal Reserve treiben die Preise von Aktien und Anleihen in die Höhe, bringen aber keine neuen Arbeitsplätze oder Lohnerhöhungen. Quantitative Lockerung erleichtert es Großunternehmen, Kredite aufzunehmen, hilft aber kleinen Unternehmen nicht weiter.

Auch die Fiskalpolitik stößt bald an ihre Grenzen.

Heute wird fast ein Viertel der Staatseinnahmen allein für die Zahlung von Zinsen auf Staatsanleihen verwendet.

Die politischen Entscheidungsträger stecken dadurch in einem Dilemma:

Wird die Politik gestrafft, um die Inflation zu bekämpfen, stagniert der Markt; wird sie gelockert, um das Wachstum zu fördern, steigen die Preise wieder. Das System ist zu einem Selbstläufer geworden: Sobald versucht wird, die Verschuldung zu reduzieren oder die Bilanz zu verkleinern, werden die Vermögenswerte, auf denen die Stabilität beruht, erschüttert.

Marktstruktur: Effiziente Abschöpfung

Passive Kapitalströme und Hochfrequenzdatenarbitrage haben den öffentlichen Markt in eine geschlossene Liquiditätsmaschine verwandelt.

Positionsaufbau und Volatilitätsbereitstellung sind wichtiger als Fundamentaldaten. Privatanleger sind de facto die Gegenpartei der Institutionen. Das erklärt, warum defensive Sektoren vernachlässigt werden, Technologiewerte aber in die Höhe schießen – die Marktstruktur belohnt Momentum, nicht Wert.

Wir haben einen Markt geschaffen, der extrem preiseffizient, aber äußerst kapitaleffizient ist.

Der öffentliche Markt ist zu einer sich selbst verstärkenden Liquiditätsmaschine geworden.

Kapital fließt automatisch → über Indexfonds, ETFs und algorithmischen Handel → erzeugt anhaltenden Kaufdruck, unabhängig von den Fundamentaldaten.

Preisbewegungen werden von Kapitalströmen, nicht von Werten getrieben.

Hochfrequenzhandel und systematische Fonds dominieren das tägliche Handelsvolumen, während Privatanleger tatsächlich auf der Gegenseite stehen. Aktienkurse werden von Positionsaufbau und Volatilitätsmechanismen bestimmt.

Daher blähen sich Technologiewerte weiter auf, während defensive Sektoren zurückbleiben.

Gesellschaftlicher Backlash: Der politische Preis der Liquidität

Die Vermögensbildung dieses Zyklus konzentriert sich an der Spitze.

Die reichsten 10 % halten über 90 % der Finanzanlagen; je stärker die Aktienmärkte steigen, desto größer wird die Kluft zwischen Arm und Reich. Die Politik, die die Vermögenspreise in die Höhe treibt, untergräbt gleichzeitig die Kaufkraft der Mehrheit.

Ohne echtes Lohnwachstum und mit unerschwinglichen Immobilienpreisen werden die Wähler letztlich Veränderungen fordern – entweder durch Umverteilung des Vermögens oder durch politische Unruhen. Beides erhöht den fiskalischen Druck und treibt die Inflation an.

Für die politischen Entscheidungsträger ist die Strategie klar: Die Liquidität muss weiter fließen, die Märkte steigen lassen und eine wirtschaftliche Erholung verkünden. Oberflächlicher Wohlstand ersetzt echte Reformen. Die Wirtschaft bleibt fragil, aber zumindest halten die Daten bis zur nächsten Wahl.

Kryptowährungen als Sicherheitsventil

Kryptowährungen sind einer der wenigen Bereiche, in denen man Werte halten und übertragen kann, ohne auf Banken oder Regierungen angewiesen zu sein.

Die traditionellen Märkte sind zu geschlossenen Systemen geworden, in denen das große Kapital den Großteil der Gewinne bereits vor dem Börsengang durch Private Placements abschöpft. Für die junge Generation ist Bitcoin nicht mehr nur Spekulation, sondern eine Beteiligungschance. Wenn das gesamte System manipuliert erscheint, gibt es zumindest hier noch Möglichkeiten.

Obwohl viele Privatanleger durch überbewertete Token und VC-Verkäufe Verluste erlitten haben, bleibt die Kernnachfrage stark: Die Menschen sehnen sich nach einem offenen, fairen und selbstbestimmten Finanzsystem.

Ausblick

Die US-Wirtschaft befindet sich in einem „reflexartigen“ Zyklus: Straffung → Rezession → politische Panik → Liquiditätsflut → Inflation → Wiederholung.

2026 könnte der nächste Lockerungszyklus beginnen, da das Wachstum nachlässt und das Defizit steigt. Die Aktienmärkte werden kurzzeitig boomen, aber die Realwirtschaft wird sich nicht wirklich verbessern, es sei denn, das Kapital fließt von der Unterstützung von Vermögenswerten in produktive Investitionen.

Derzeit erleben wir die Spätphase der finanzialisierten Wirtschaft:

- Liquidität ersetzt das BIP

- Die Märkte werden zum politischen Instrument

- Bitcoin wird zum gesellschaftlichen Sicherheitsventil

Solange das System weiterhin Schulden in Vermögensblasen umwandelt, wird es keine echte Erholung geben – nur ein langsames Dahinsiechen, das durch steigende Nominalwerte kaschiert wird.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

„Wir kaufen“: Michael Saylor sagt, dass an dem Gerücht, Strategy habe 47.000 bitcoin verkauft, „nichts dran“ ist

Am Freitag sagte ein beliebter X-Account, dass laut Arkham-Daten Strategy seine Bitcoin-Bestände von 484.000 auf etwa 437.000 reduziert habe. „Wir kaufen. Tatsächlich kaufen wir ziemlich viel, und wir werden unsere nächsten Käufe am Montagmorgen bekannt geben“, sagte Saylor gegenüber CNBC.

Harvard verdreifacht seine Bitcoin-Wette mit Spot-ETF-Käufen aus dem weltweit größten akademischen Stiftungsfonds

Quick Take Harvard meldete zum 30. September den Besitz von fast sieben Millionen Anteilen am BlackRock IBIT Spot Bitcoin ETF, was einem Anstieg von 257 % gegenüber den zuvor gemeldeten Beständen entspricht. Harvards Anteile hatten zu diesem Zeitpunkt einen Wert von 442,8 Millionen US-Dollar, sind jedoch aufgrund des Preisrückgangs von IBIT inzwischen auf 364,4 Millionen US-Dollar gefallen. Dennoch ist IBIT Harvards größte deklarierte US-amerikanische Beteiligung und macht etwa 0,6 % des weltweit größten akademischen Stiftungsvermögens aus. Auch die Emory University und ein Staatsfonds aus Abu Dhabi haben kürzlich ihre Bestände erhöht.