Aktienkurs fällt um über 80 % – Wie lange kann Ethereums letzter Käufer, BitMine, durchhalten?

Das Nachlassen der drei größten Käufer führt dazu, dass BitMine dem Verkaufsdruck auf ETH allein ausgesetzt ist. Mit einem Buchverlust von 3 Milliarden ist es das ultimative Glücksspiel zwischen "den Rückgang kaufen" und "das fallende Messer fangen".

Original Article Title: "Nach einem Preisverfall von 80%: Ist BitMine im Wert fehlbewertet?"

Original Article Author: Zhou, ChainCatcher

Der Kryptomarkt bleibt weiterhin schwach, der Preis von Ethereum ist seit seinem Höchststand im November um fast 40% gefallen, und ETFs verzeichnen anhaltende Abflüsse. In dieser Phase des systemischen Abschwungs ist BitMine, das größte Ethereum-Treasury-Unternehmen, in den Mittelpunkt gerückt. Peter Thiels Founders Fund hat seine BMNR-Bestände halbiert, während Cathie Woods ARK Invest und JPMorgan ihre Positionen entgegen dem Trend ausgebaut haben.

Die widersprüchlichen Haltungen des Kapitals haben BitMines „5% Alchemie“ unter Beobachtung gestellt: 3,56 Millionen ETH, 3 Milliarden Dollar nicht realisierte Verluste, mNAV fällt auf 0,8. Als eine der letzten Bastionen der Kaufkraft für Ethereum stellt sich die Frage: Wie lange kann BitMine weiter zukaufen? Liegt eine Fehlbewertung vor? Nachdem das DAT-Flywheel ins Stocken geraten ist, wer übernimmt ETH?

1. BitMines 5% Alchemie – Wie lange halten die Mittel durch?

BitMine ist nach MicroStrategy das zweitgrößte Krypto-Treasury-Unternehmen und hatte geplant, künftig Token im Gegenwert von 5% der gesamten Ethereum-Versorgung zu kaufen. Am 17. November gab BitMine bekannt, dass seine Ethereum-Bestände 3,56 Millionen Coins erreicht haben, was fast 3% des zirkulierenden Angebots entspricht und damit mehr als die Hälfte des langfristigen Ziels von 6 Millionen Coins überschritten wurde. Darüber hinaus hält das Unternehmen derzeit etwa 11,8 Milliarden Dollar an Krypto-Assets und Bargeld, darunter 192 Bitcoin, 6,07 Milliarden Dollar nicht gehebeltes Bargeld und 13,7 Millionen Aktien von Eightco Holdings.

Seit dem Start eines groß angelegten Coin-Hoarding-Plans im Juli steht BitMine im Fokus des Marktes. In dieser Zeit stieg der Aktienkurs des Unternehmens im Gleichschritt mit dem Ethereum-Preis, und die Geschichte der „Kaufdruck-Marktkapitalisierung“ wurde von Investoren als neues Paradigma im Kryptobereich angesehen.

Doch mit der Abkühlung des Marktes und der Verknappung der Liquidität begann sich die Marktstimmung zu drehen. Der Preisverfall von Ethereum ließ BitMines aggressives Kaufverhalten riskanter erscheinen. Basierend auf einem durchschnittlichen Kaufpreis von 4009 Dollar belaufen sich BitMines nicht realisierte Verluste auf fast 3 Milliarden Dollar. Obwohl der Vorstandsvorsitzende Tom Lee öffentlich bullische Ansichten zu Ethereum geäußert und erklärt hat, dass das Unternehmen weiterhin auf niedrigem Niveau akkumulieren werde, hat sich der Fokus der Investoren von „wie viel können sie noch kaufen“ zu „wie lange können sie durchhalten“ verschoben.

Die aktuelle Barreserve von BitMine beträgt etwa 6,07 Milliarden Dollar, wobei die Mittel des Unternehmens hauptsächlich aus zwei Quellen stammen.

Erstens die Einnahmen aus Krypto-Assets. BitMine generiert kurzfristigen Cashflow durch immersion-gekühltes Bitcoin-Mining und Beratungsdienstleistungen und setzt gleichzeitig auf Ethereum-Staking für langfristige Erträge. Das Unternehmen hat erklärt, dass seine ETH-Bestände gestakt werden und etwa 400 Millionen Dollar Nettoeinnahmen generieren.

Zweitens die Finanzierung am Sekundärmarkt. Das Unternehmen hat einen ATM-Aktienverkaufsplan initiiert, der es ermöglicht, jederzeit neue Aktien gegen Bargeld zu verkaufen, ohne einen festen Preis oder Umfang vorzugeben. Bislang hat das Unternehmen Aktien im Wert von mehreren Milliarden Dollar ausgegeben und institutionelle Gelder angezogen, darunter prominente Institutionen wie ARK, JPMorgan Chase und Fidelity. Tom Lee erklärte: Wenn Institutionen BMNR in großem Umfang kaufen, werden diese Mittel zum Kauf von ETH verwendet.

Durch die doppelte Strategie aus ETH-Akkumulation und Einnahmengenerierung versucht BitMine, die Logik der Kapitalallokation von Unternehmen neu zu gestalten, doch Veränderungen im Marktumfeld untergraben die Stabilität dieses Modells.

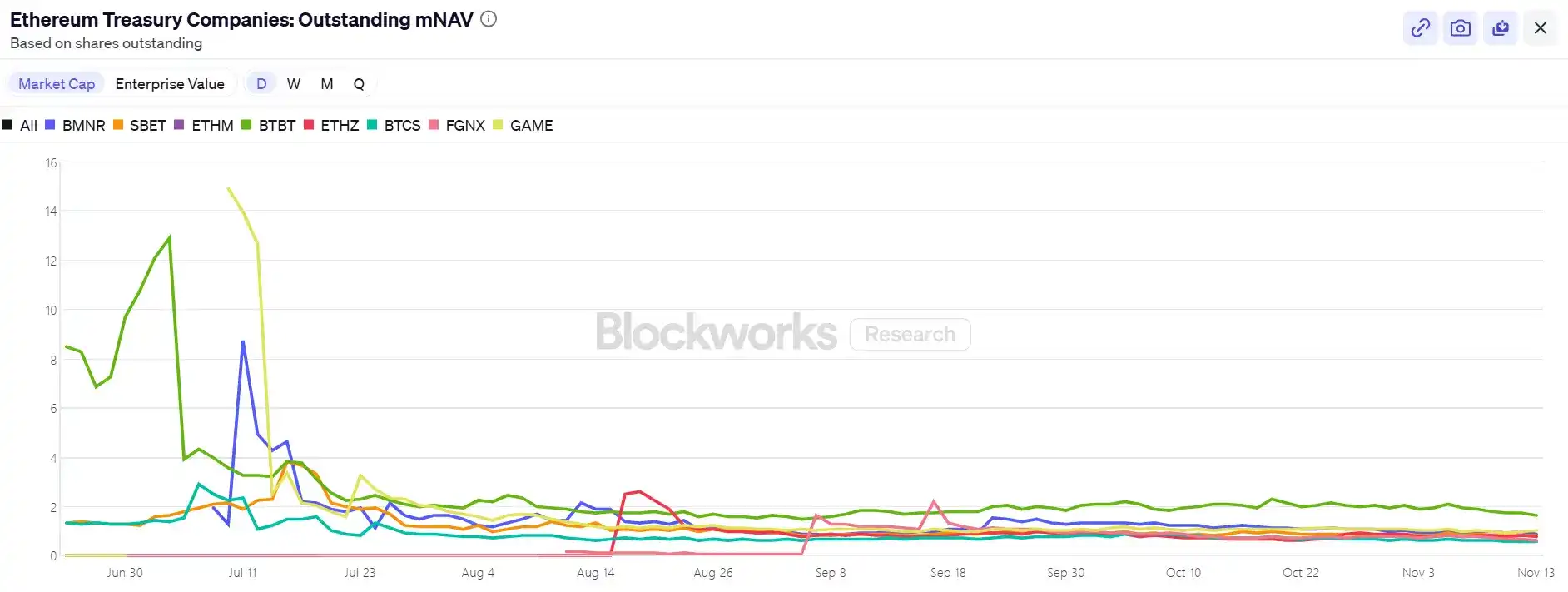

In Bezug auf den Aktienkurs steht BitMine (BMNR) unter Druck, der Kurs ist seit dem Hoch im Juli um etwa 80% gefallen und liegt derzeit bei rund 9,2 Milliarden Dollar, also unter dem Wert der ETH-Bestände von 10,6 Milliarden Dollar (bei einem ETH-Preis von 3000 Dollar), und der mNAV ist auf 0,86 gesunken. Dieser Abschlag spiegelt die Bedenken des Marktes hinsichtlich der nicht realisierten Verluste und der Nachhaltigkeit der Mittel wider.

II. ETH-Preis: Der letzte Strohhalm – Drei sichtbare Divergenzen der Kaufkraft, Exodus beim Staking

Aus makroökonomischer Sicht hat die Fed eine restriktive Haltung signalisiert und die Wahrscheinlichkeit einer Zinssenkung im Dezember verringert, was zu einer allgemeinen Schwäche am Kryptomarkt und einem deutlichen Rückgang der Risikobereitschaft geführt hat.

Derzeit testet ETH die Marke von 3000 Dollar, was einem Rückgang von über 30% gegenüber dem August-Hoch von 4900 Dollar entspricht. Diese Korrektur hat den Markt erneut auf eine Schlüsselfrage fokussiert: Wenn die bisherige Stütze des Preises von Treasury-Unternehmen und institutionellen Beständen kam, wer wird einspringen, wenn das Kaufinteresse nachlässt?

Unter den sichtbaren Marktkräften zeigen die drei großen Käufergruppen – ETFs, Treasury-Unternehmen und On-Chain-Fonds – Divergenzen in unterschiedliche Richtungen.

Erstens hat sich der Zufluss in Ethereum-bezogene ETFs deutlich verlangsamt. Die Gesamtbestände der Ethereum-ETFs belaufen sich derzeit auf etwa 6,3586 Millionen ETH, was 5,25% des Gesamtangebots entspricht. Laut SoSoValue-Daten betragen die gesamten Nettovermögenswerte der Ethereum-Spot-ETFs Mitte November etwa 18,76 Milliarden Dollar, wobei die Abflüsse in diesem Monat die Zuflüsse deutlich übersteigen und tägliche Abflüsse von bis zu 180 Millionen Dollar verzeichnet werden. Im Vergleich zu den kontinuierlichen Nettozuflüssen von Juli bis August ist die Fondskurve von einem stetigen Anstieg in einen volatilen Abwärtstrend übergegangen.

Dieser Rückgang hat nicht nur die potenzielle Kaufkraft geschwächt, sondern zeigt auch, dass das Marktvertrauen sich noch nicht vollständig vom Crash erholt hat. ETF-Investoren repräsentieren in der Regel mittel- bis langfristige Allokationsfonds, und deren Exodus impliziert eine Verlangsamung der zusätzlichen Nachfrage nach Ethereum über traditionelle Finanzkanäle. Wenn ETFs keinen Aufwärtstrend mehr bieten, könnten sie kurzfristig sogar die Volatilität verstärken.

Zweitens haben auch Digital Asset Treasury (DAT)-Unternehmen eine Phase der Divergenz erreicht. Derzeit beträgt die gesamte strategische Ethereum-Reserve der Treasury-Unternehmen 6,2393 Millionen ETH, was 5,15% des Angebots entspricht. Das Tempo der Akkumulation hat sich in den letzten Monaten deutlich verlangsamt, wobei BitMine fast zum einzigen großen Käufer geworden ist, der weiterhin in großem Stil zukauft. In der vergangenen Woche hat BitMine erneut 67.021 ETH erworben und setzt damit die Strategie des „Buy the Dip“ fort; nach dem Kauf von 19.300 ETH am 18. Oktober hat SharpLink keine weiteren Käufe getätigt und liegt derzeit mit einem Durchschnittspreis von etwa 3.609 Dollar im Minus.

Im Gegensatz dazu sind einige kleine und mittlere Treasury-Unternehmen gezwungen, sich zu verkleinern: ETHZilla verkaufte Ende Oktober etwa 40.000 ETH, um Aktien zurückzukaufen, und versuchte so, den Abschlag zu verringern und den Aktienkurs durch den Verkauf eines Teils der ETH zu stabilisieren.

Diese Divergenz zeigt, dass die Treasury-Branche von einer allgemeinen Expansion zu einer strukturellen Anpassung übergeht. Top-Unternehmen können mit Mitteln und Vertrauen weiterhin zukaufen, während kleine und mittlere Unternehmen mit Liquiditätsengpässen und Schuldenproblemen konfrontiert sind. Der Staffelstab des Marktes wechselt von breit angelegtem Kaufdruck zu einigen wenigen „einsamen Kriegern“ mit Kapitalvorteil.

Auf On-Chain-Ebene dominieren kurzfristig weiterhin Wale und High-Frequency-Adressen, sie stellen jedoch keine stützende Kraft für den Preis dar. Kürzlich wurde der große ETH-Bulle mehrfach liquidiert, was das Handelsvertrauen beeinträchtigte. Laut Coinglass-Daten hat sich das gesamte offene Interesse an ETH-Kontrakten seit dem Hoch im August fast halbiert, gehebelte Fonds schrumpfen rapide, was darauf hindeutet, dass Liquidität und spekulative Aktivität gleichzeitig abkühlen.

Darüber hinaus wurden Ethereum-ICO-Wallet-Adressen, die über 10 Jahre inaktiv waren, reaktiviert und begannen, Gelder zu bewegen. Glassnode-Daten berichten, dass Langzeitinhaber (Adressen mit einer Haltedauer von 155 Tagen oder mehr) derzeit täglich etwa 45.000 ETH verkaufen, was etwa 140 Millionen Dollar entspricht. Dies ist das höchste Verkaufsniveau seit 2021 und deutet auf eine Abschwächung des aktuellen Aufwärtstrends hin.

BitMEX-Mitgründer Arthur Hayes erklärte kürzlich, dass trotz der Verknappung der USD-Liquidität seit dem 9. April ETF-Zuflüsse und Direct Access Token (DAT)-Käufe Bitcoin steigen ließen. Diese Situation sei nun jedoch vorbei. Die Basis sei nicht dick genug, um institutionelle ETF-Käufe zu stützen, und die meisten DATs werden mit einem Abschlag unter dem mNAV gehandelt, sodass Investoren diese Derivatpapiere nun meiden.

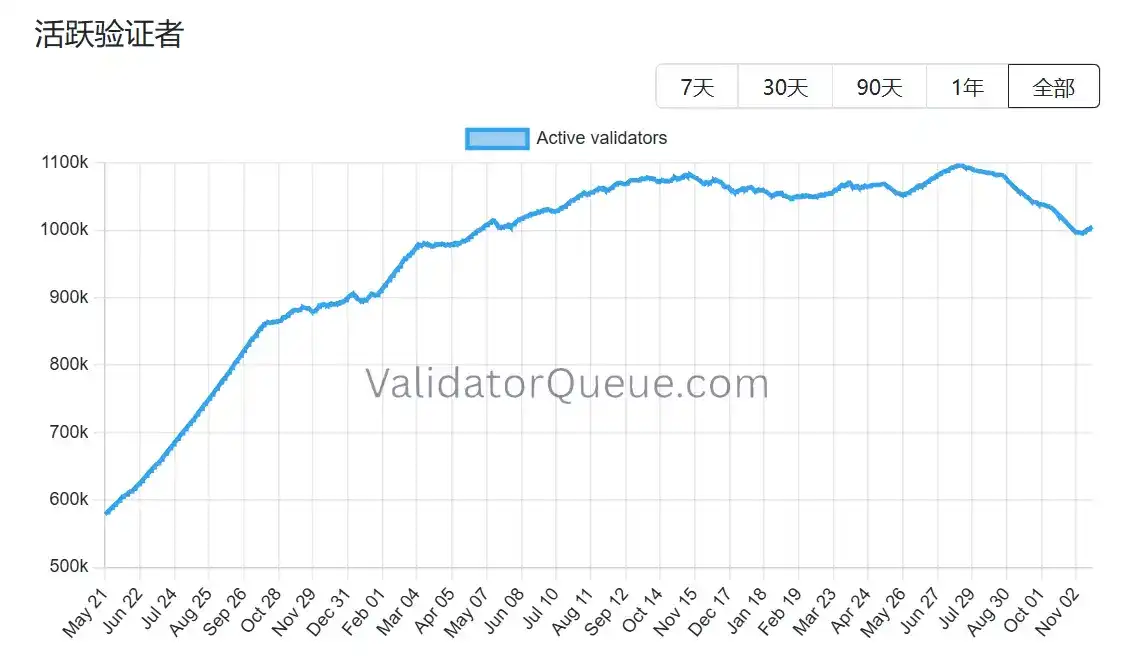

Ethereum steht vor einer ähnlichen Situation, insbesondere da das Staking-Ökosystem Anzeichen eines Rückgangs zeigt. Beaconchain-Daten zeigen, dass die Zahl der täglich aktiven Validatoren von Ethereum seit Juli um etwa 10% gesunken ist und damit den niedrigsten Stand seit April 2024 erreicht hat. Dies ist das erste Mal, dass ein so deutlicher Rückgang seit dem Übergang des Netzwerks vom Proof of Work (PoW) zum Proof of Stake (PoS) Konsensmechanismus im September 2022 auftritt.

Die Hauptgründe für den Rückgang von  sind zweifach:

sind zweifach:

Erstens führte der Ethereum-Bullenmarkt dieses Jahres zu einem beispiellosen Anstieg der Validator-Queue-Exits, da Staking-Betreiber schnell unstakten, um Gewinne zu realisieren.

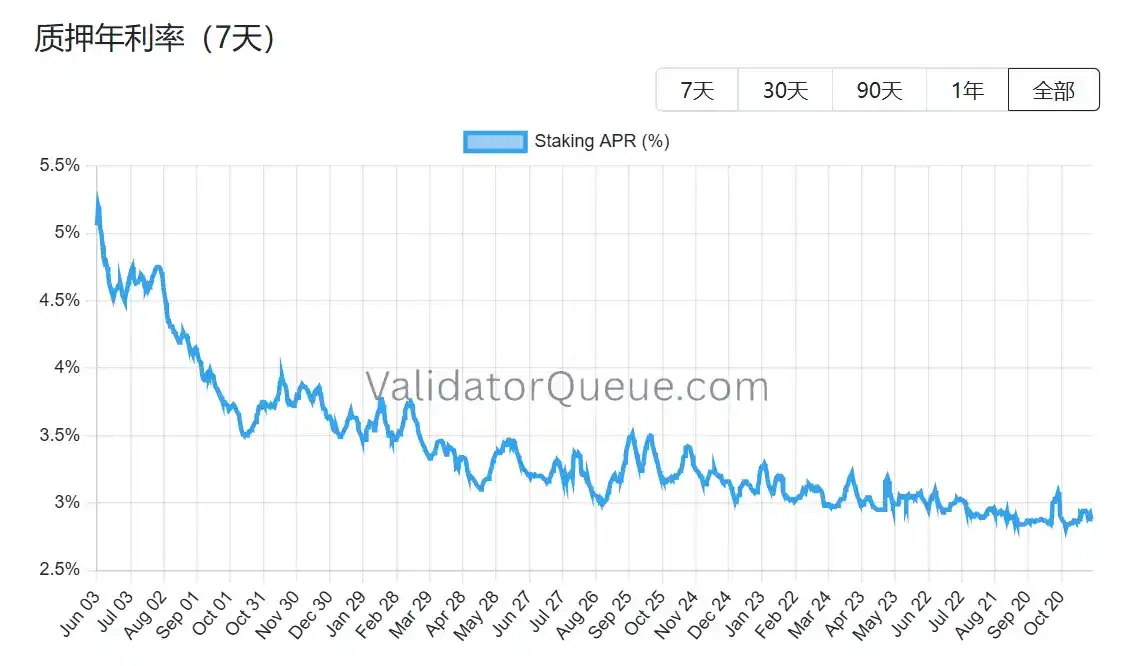

Zweitens ist die Staking-Rendite gesunken und die Kreditkosten sind gestiegen, was gehebeltes Staking unrentabel macht. Die aktuelle annualisierte Staking-Rendite für Ethereum liegt bei etwa 2,9% APR, weit unter dem historischen Höchststand von 8,6% im Mai 2023.

Vor dem Hintergrund, dass alle drei Hauptpfade des Kaufdrucks gleichzeitig unter Druck stehen und das Staking-Ökosystem zurückgeht, steht die nächste Phase der Preisunterstützung von Ethereum vor einem strukturellen Test. Während BitMine weiterhin kauft, kämpft es fast allein. Sollte selbst BitMine, diese letzte Säule, nicht mehr kaufen können, verliert der Markt nicht nur eine Aktie oder eine Welle von Kapital, sondern möglicherweise das gesamte Fundament der Ethereum-Erzählung.

Drittens: Gibt es eine Wert-Fehlbewertung bei BitMine?

Nach der Diskussion über die Finanzierungskette und den Rückzug des Kaufdrucks stellt sich eine grundlegendere Frage: Ist die Geschichte von BitMine wirklich vorbei? Die derzeitige Bewertung des Marktes spiegelt die strukturellen Unterschiede offensichtlich nicht vollständig wider.

Im Vergleich zum Weg von MicroStrategy hat BitMine von Anfang an einen völlig anderen Ansatz gewählt. Während MicroStrategy stark auf Wandelanleihen und Vorzugsaktien zur Finanzierung am Sekundärmarkt setzt und eine jährliche Zinslast von mehreren Milliarden Dollar trägt, hängt seine Rentabilität von einem einseitigen Anstieg von Bitcoin ab. BitMine hat zwar durch neue Aktienausgabe seine Eigenkapitalbasis verwässert, hat aber nahezu keine verzinslichen Schulden. Darüber hinaus tragen die ETH-Bestände jährlich etwa 4–5 Milliarden Dollar an Staking-Belohnungen bei, ein Cashflow, der relativ stabil ist und viel weniger mit Preisschwankungen korreliert als die Schuldenkosten der MicroStrategy-Strategie.

Wichtiger noch: Dieser Gewinn ist nicht das Ende. Als einer der weltweit größten institutionellen ETH-Inhaber kann BitMine das gestakte ETH vollständig für Restaking (zusätzliche 1–2% Ertrag), den Betrieb von Node-Infrastruktur, das Sichern von festen Erträgen durch Yield-Tokenisierung (z.B. etwa 3,5% deterministisches Einkommen) oder sogar die Emission von institutionellen ETH-Strukturprodukten nutzen – alles Operationen, die MicroStrategys BTC-Bestände nicht ermöglichen.

Derzeit wird BitMine (BMNR) an der US-Börse mit einem Abschlag von etwa 13% gegenüber dem Wert seiner ETH-Bestände gehandelt. Im gesamten DAT-Sektor ist dieser Abschlag nicht der extremste, liegt aber deutlich unter dem historischen Bewertungszentrum des Marktes für vergleichbare Vermögenswerte. Die bärische Marktstimmung hat die optische Wirkung der nicht realisierten Verluste verstärkt und so den Wert der gepufferten Erträge und Ökosystemoptionen teilweise verdeckt.

Auch die jüngsten institutionellen Aktivitäten scheinen diese Abweichung erkannt zu haben. Am 6. November erhöhte ARK Invest seine Bestände um 215.000 Aktien (8,06 Millionen Dollar); JPMorgan Chase hielt zum Ende des dritten Quartals 1,97 Millionen Aktien. Dies ist kein blindes Bottom-Fishing, sondern basiert auf einer Einschätzung des langfristigen, zusammengesetzten Wachstums des ETH-Ökosystems. Sobald sich der Ethereum-Preis stabilisiert oder moderat erholt, könnte die relative Stabilität der Erträge dazu führen, dass der mNAV-Reparaturpfad von BitMine steiler verläuft als bei einem rein gehebelten Treasury.

Ob tatsächlich eine Wert-Fehlbewertung besteht, liegt bereits auf dem Tisch – die verbleibende Frage ist, wann der Markt bereit ist, für Knappheit zu zahlen. Der aktuelle Abschlag ist sowohl Risiko als auch Ausgangspunkt für Divergenz. Wie Tom Lee sagte: Die Schmerzen sind kurzfristig und werden den Superzyklus von ETH nicht verändern. Natürlich könnte dies auch die Kernrolle von BitMine in diesem Zyklus nicht verändern.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

JPMorgan sagt, dass die Strategie mit Abflüssen in Milliardenhöhe konfrontiert sein könnte, falls MSCI und andere wichtige Indizes sie entfernen.

JPMorgan-Analysten sagen, dass Strategy etwa 2,8 Milliarden Dollar an Abflüssen verzeichnen könnte, falls MSCI es aus seinen Aktienindizes entfernt, und weitere 8,8 Milliarden Dollar, falls andere Indexanbieter nachziehen. Die Analysten warnen, dass der Verlust der Indexaufnahme den Wert von Strategy unter Druck setzen, die Liquidität verringern und die Beschaffung neuen Kapitals erschweren würde.