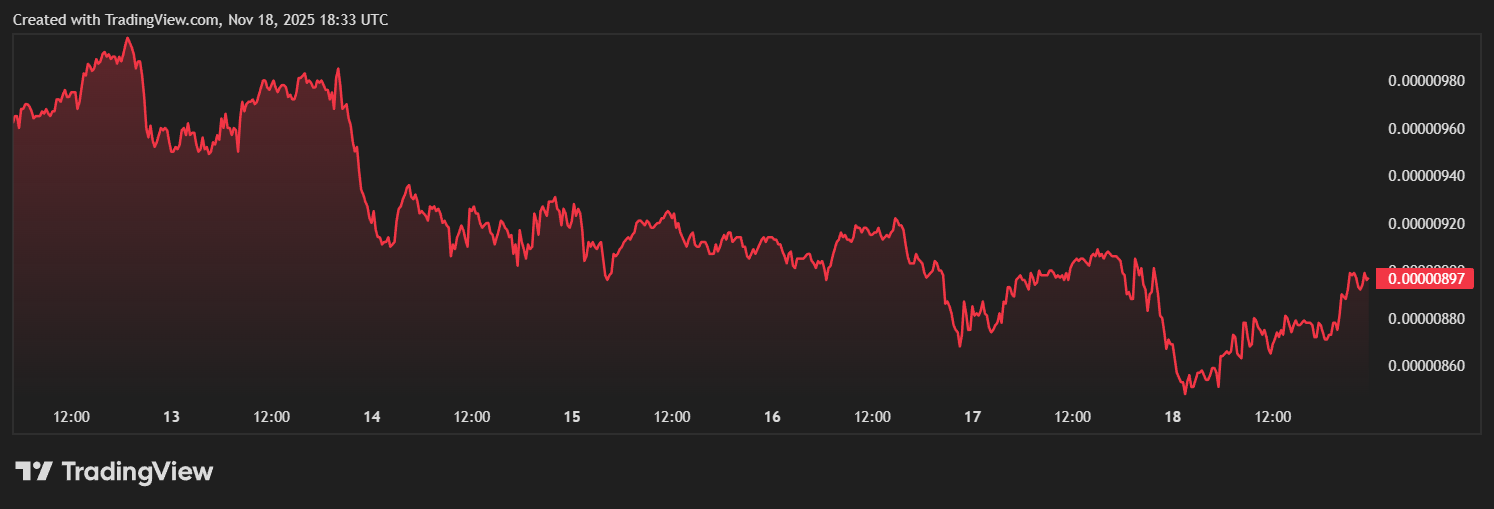

In letzter Zeit ist der Bitcoin stark gefallen, und auch MicroStrategy hat eine schwere Zeit.

Der Aktienkurs von MSTR ist von einem Höchststand von 474 US-Dollar auf 177 US-Dollar gefallen, ein Rückgang von 67 %. Im gleichen Zeitraum ist der Bitcoin von 100.000 US-Dollar auf 85.000 US-Dollar gefallen, ein Rückgang von 15 %.

Noch gravierender ist das mNAV, also der Aufschlag des Marktwerts im Verhältnis zum Netto-Bitcoin-Wert.

In der Hochphase war der Markt bereit, für jeden von MSTR gehaltenen Bitcoin-Dollar 2,5 US-Dollar zu zahlen, jetzt liegt dieser Wert bei 1,1 US-Dollar – fast kein Aufschlag mehr.

Das bisherige Modell war: Aktien ausgeben → Bitcoin kaufen → Aktienkurs steigt (wegen Aufschlag) → noch mehr Aktien ausgeben. Jetzt ist der Aufschlag verschwunden, das Ausgeben von Aktien zum Kauf von Bitcoin ist zu einem Nullsummenspiel geworden.

Warum ist das so?

Natürlich ist der jüngste starke Rückgang von Bitcoin ein Grund. Aber dass MSTR viel stärker gefallen ist als BTC, hat noch einen größeren Hintergrund der Panik:

MSTR könnte aus den wichtigsten globalenAktienindizes ausgeschlossen werden.

Vereinfacht gesagt: Weltweit gibt es Billionen von Dollar in „passiven Investments“, die keine Aktien auswählen, sondern mechanisch alle Indexbestandteile kaufen.

Bist du im Index, kaufen diese Gelder dich automatisch; wirst du ausgeschlossen, müssen sie dich verkaufen – ohne Diskussion.

Die Entscheidung liegt bei einigen großen Indexanbietern, wobei MSCI einer der wichtigsten ist.

Derzeit überlegt MSCI: Wenn ein Unternehmen 77 % seiner Vermögenswerte in Bitcoin hält, ist es dann noch ein normales Unternehmen? Oder ist es im Grunde ein Bitcoin-Fonds im Gewand einer börsennotierten Firma?

Am 15. Januar 2026 wird die Antwort bekannt gegeben. Sollte MSTR tatsächlich ausgeschlossen werden, werden etwa 8,8 Milliarden US-Dollar an passiven Geldern gezwungen sein, sich zurückzuziehen.

Für ein Unternehmen, das vom Drucken von Aktien zum Kauf von Bitcoin lebt, ist das praktisch ein Todesurteil.

Wenn passive Fonds MSTR nicht mehr kaufen dürfen

Was ist MSCI? Stell es dir als das „Abitur-Prüfungskomitee“ der Börse vor.

Weltweit verfolgen Billionen von Dollar an Pensionskassen, Staatsfonds und ETFs die von MSCI erstellten Indizes. Diese Fonds betreiben keine Analyse, sie schauen nicht auf Fundamentaldaten, ihre Aufgabe ist es, den Index exakt zu replizieren – was im Index ist, wird gekauft; was nicht im Index ist, wird nicht angerührt.

Im September dieses Jahres begann MSCI, eine Frage zu diskutieren:

Wenn die digitalen Vermögenswerte (hauptsächlich Bitcoin) eines Unternehmens mehr als 50 % der Gesamtvermögenswerte ausmachen, kann es dann noch als „normales börsennotiertes Unternehmen“ gelten?

Am 10. Oktober veröffentlichte MSCI ein offizielles Konsultationspapier. Die Logik ist klar: Unternehmen mit großen Bitcoin-Beständen ähneln eher Investmentfonds als „operativen Unternehmen“. Und Investmentfonds dürfen nie in Aktienindizes aufgenommen werden – so wie man keinen Anleihefonds in einen Technologieaktienindex aufnimmt.

Wie ist die aktuelle Lage bei MicroStrategy? Bis zum 21. November hielt das Unternehmen 649.870 Bitcoin, zum aktuellen Preis etwa 5,67 Milliarden US-Dollar. Die Gesamtaktiva des Unternehmens betragen etwa 7,3 bis 7,8 Milliarden US-Dollar. Bitcoin-Anteil: 77–81 %.

Weit über der 50 %-Grenze.

Noch schlimmer: CEO Michael Saylor macht seine Absichten nie einen Hehl daraus.

Er hat mehrfach öffentlich erklärt, dass der Quartalsumsatz des Softwaregeschäfts nur 116 Millionen US-Dollar beträgt und hauptsächlich dazu dient, „Cashflow für die Bedienung von Schulden zu generieren“ und „regulatorische Legitimität für die Bitcoin-Strategie zu bieten“.

Was passiert, wenn sie ausgeschlossen werden?

Laut einem Forschungsbericht von JPMorgan vom 20. November würde MSTR bei einem Ausschluss nur aus dem MSCI-Index etwa 2,8 Milliarden US-Dollar an passiven Mitteln verlieren. Sollten jedoch andere große Indexanbieter (Nasdaq, Russell, FTSE usw.) nachziehen, könnte der gesamte Abfluss 8,8 Milliarden US-Dollar erreichen.

MSTR ist derzeit in mehreren wichtigen Indizes enthalten: MSCI USA, Nasdaq 100, Russell 2000 usw. Die passiven Fonds, die diese Indizes abbilden, halten insgesamt etwa 9 Milliarden US-Dollar an MSTR-Aktien.

Sobald sie ausgeschlossen werden, müssen diese Fonds verkaufen. Sie haben keine Wahl, das ist in den Fondsstatuten festgelegt.

Was bedeutet 8,8 Milliarden US-Dollar? Das durchschnittliche Tagesvolumen von MicroStrategy beträgt etwa 3–5 Milliarden US-Dollar, aber das beinhaltet viel Hochfrequenzhandel. Wenn ein Verkaufsdruck von 8,8 Milliarden in kurzer Zeit auftritt, entspricht das zwei bis drei Tagen, an denen es nur Verkäufe gibt.

Man muss wissen: Das durchschnittliche Tagesvolumen von MSTR liegt bei 3–5 Milliarden US-Dollar, aber das beinhaltet Hochfrequenzhandel und Liquidität von Market Makern. Ein einseitiger Verkaufsdruck von 8,8 Milliarden entspricht dem gesamten Handelsvolumen von 2–3 Tagen, alles auf der Verkaufsseite. Der Spread würde sich von derzeit 0,1–0,3 % auf 2–5 % ausweiten.

Die Geschichte zeigt: Indexanpassungen sind gnadenlos.

Als Tesla 2020 in den S&P 500 aufgenommen wurde, war das Handelsvolumen an einem Tag zehnmal so hoch wie üblich. Umgekehrt: Als General Electric 2018 aus dem Dow Jones ausgeschlossen wurde, fiel der Aktienkurs im Monat nach der Bekanntgabe um weitere 30 %.

Am 31. Dezember endet die Konsultationsphase. Am 15. Januar nächsten Jahres wird das endgültige Urteil verkündet. Nach den aktuellen MSCI-Regeln ist ein Ausschluss fast sicher.

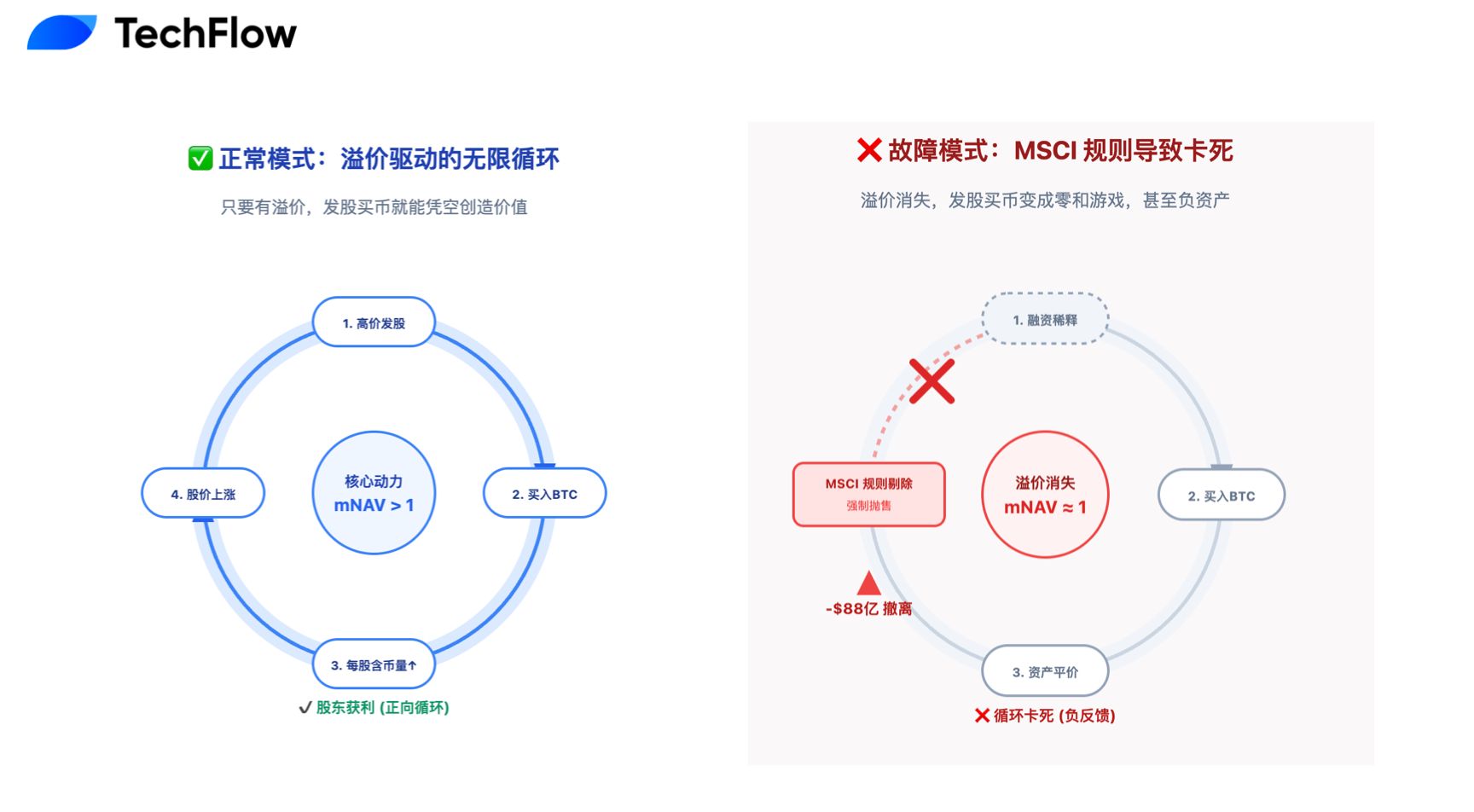

Das Flywheel-Modell „Aktien ausgeben, Bitcoin kaufen“ ist blockiert

Die Kernstrategie von MicroStrategy in den letzten fünf Jahren lässt sich als Kreislauf zusammenfassen: Aktien ausgeben, Geld einsammeln → Bitcoin kaufen → Aktienkurs steigt → noch mehr Aktien ausgeben.

Damit dieses Modell funktioniert, muss die Aktie mit einem Aufschlag gehandelt werden. Wenn der Markt bereit ist, für jeden von der Firma gehaltenen Bitcoin-Dollar 2,5 US-Dollar zu zahlen (mNAV = 2,5x), dann schafft das Ausgeben neuer Aktien zum Kauf von Bitcoin Wert.

Man verwässert 10 % der Anteile, aber die Vermögenswerte steigen vielleicht um 15 %, die Aktionäre profitieren insgesamt trotzdem.

Im Hoch 2024 erreichte das mNAV von MicroStrategy tatsächlich 2,5x, kurzzeitig sogar 3x. Gründe für den Aufschlag waren Saylors Durchsetzungskraft, der First-Mover-Vorteil und die Tatsache, dass dies ein bequemer Weg für Institutionen war, indirekt Bitcoin zu halten.

Jetzt ist das mNAV auf 1 gefallen, praktisch pari.

Der Markt scheint bereits den Ausschluss von MicroStrategy aus dem MSCI-Index einzupreisen.

Sobald sie aus den wichtigsten Indizes ausgeschlossen werden, wird MicroStrategy von einer Mainstream-Aktie zu einem Nischen-Bitcoin-Investmentvehikel. Ein Vergleichsfall ist der Grayscale Bitcoin Trust (GBTC): Nachdem es bessere Bitcoin-ETFs gab, wechselte er von einem 40%igen Aufschlag zu einem langfristigen Abschlag von 20–30 %.

Wenn das mNAV nahe 1 liegt, funktioniert das Flywheel nicht mehr.

Gibt man neue Aktien im Wert von 10 Milliarden aus und kauft Bitcoin im Wert von 10 Milliarden, bleibt der Gesamtwert des Unternehmens unverändert. Es ist nur ein Verschieben von der einen zur anderen Hand – außer der Verwässerung der Altaktionäre wird nichts geschaffen.

Die Option der Fremdfinanzierung bleibt, MicroStrategy hat bereits 7 Milliarden US-Dollar in Wandelanleihen ausgegeben. Aber Schulden müssen zurückgezahlt werden, und wenn der Aktienkurs fällt, werden die Wandelanleihen zu einer reinen Schuldenlast und nicht zu einer Quasi-Eigenkapitalposition.

Saylors Reaktion und die Meinung des Marktes

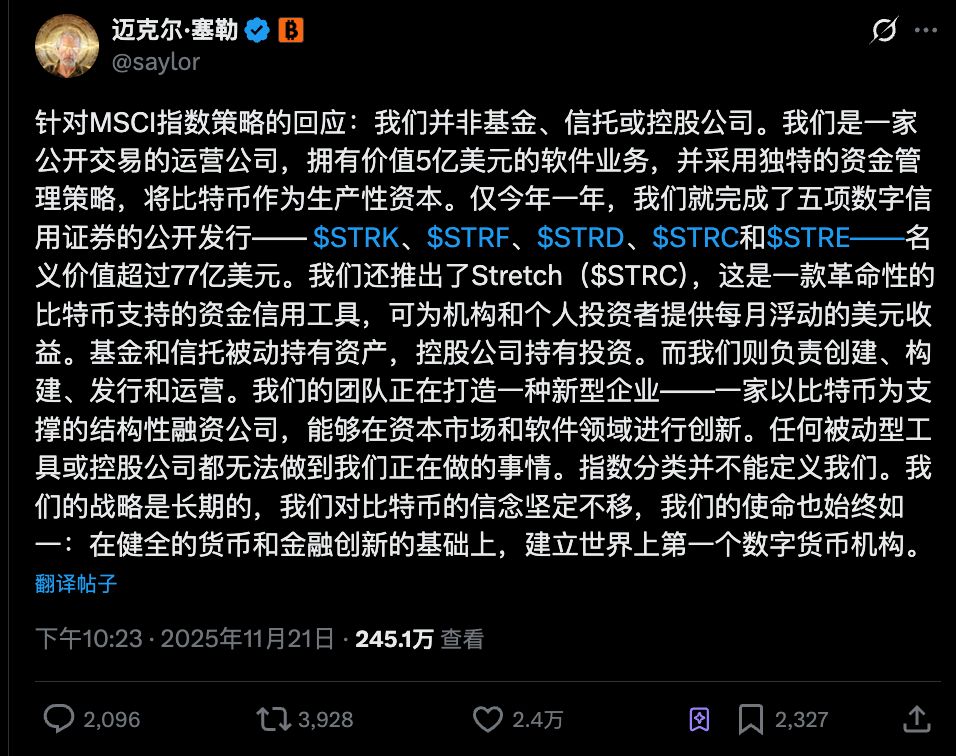

Angesichts der drohenden MSCI-Entfernung reagierte Michael Saylor ganz in seinem Stil.

Am 21. November veröffentlichte er auf X einen langen Beitrag, dessen Kernaussage war: MicroStrategy ist kein Fonds, kein Trust und keine Holdinggesellschaft. Und er nutzte sprachliche Kunstgriffe, um die MSCI-Definition zu umgehen:

„Wir sind ein börsennotiertes operatives Unternehmen mit einem Softwaregeschäft im Wert von 500 Millionen US-Dollar und einer einzigartigen Bitcoin-Kapitalstrategie.“

Er betonte, dass Fonds und Trusts Vermögenswerte nur passiv halten, während MicroStrategy „erschafft, baut, emittiert und betreibt“. In diesem Jahr hat das Unternehmen fünf öffentliche Emissionen von digitalen Kreditwertpapieren abgeschlossen: STRK, STRF, STRD, STRC und STRE.

Mit anderen Worten: Wir horten nicht einfach nur Bitcoin, sondern betreiben komplexe Finanzoperationen.

Doch der Markt scheint sich für diese Argumente wenig zu interessieren.

Der Aktienkurs von MSTR hat sich bereits vom Bitcoin entkoppelt – nicht nur ist die Korrelation gesunken, sondern der Kurs ist noch stärker gefallen als Bitcoin. Das spiegelt wahrscheinlich die Sorge des Marktes um den Indexstatus wider.

Joy Lou, Partnerin bei Cycle Capital, wies in einem Beitrag darauf hin, dass das durchschnittliche Tagesvolumen innerhalb von 90 Tagen nach dem Ausschluss um 50–70 % einbrechen könnte.

Noch gravierender ist das Schuldenproblem. MSTR hat Wandelanleihen im Wert von 7 Milliarden US-Dollar ausstehen, mit Wandlungspreisen zwischen 143 und 672 US-Dollar. Fällt der Aktienkurs in den Bereich von 180–200 US-Dollar, steigt der Schuldendruck rapide an.

Ihr Fazit ist sehr pessimistisch: Nach dem Austrocknen der Liquidität steigt das Risiko, dass MSTR unter 150 US-Dollar fällt, rapide an.

Auch in anderen Community-Analysen herrscht Pessimismus. Zum Beispiel: Nach dem Ausschluss von MSTR aus den Indizes verkaufen ETFs automatisch, der Aktienkurs fällt, was wiederum BTC nach unten zieht – ein Teufelskreis, bekannt als „Davis Double Kill“.

Der sogenannte „Davis Double Kill“ bedeutet, dass sowohl die Bewertung als auch der Gewinn pro Aktie sinken und der Aktienkurs abstürzt.

Interessant ist, dass all diese Analysten ein Wort immer wieder erwähnen: passiv.

Passiver Verkauf durch passive Fonds, passives Auslösen von Schuldenklauseln, passiver Verlust von Liquidität. MSTR ist vom aktiven Bitcoin-Pionier zum passiven Opfer der Regeln geworden.

Der Konsens am Markt wird immer klarer: Es geht nicht um die Schwankungen von Bitcoin, sondern darum, dass sich die Spielregeln geändert haben.

Saylor hält in jüngsten Interviews weiterhin daran fest, niemals Bitcoin zu verkaufen. MSTR hat bewiesen, dass Unternehmen All-in auf Bitcoin gehen können, aber der MSCI-Index beweist vielleicht, dass der Preis dafür die Verbannung vom Mainstream-Markt ist.

Unter der 50%-Grenze: Sind DATs noch ein gutes Geschäft?

MicroStrategy ist nicht das einzige börsennotierte Unternehmen mit großen Bitcoin-Beständen. Laut einer vorläufigen Liste von MSCI stehen 38 Unternehmen unter Beobachtung, darunter Riot Platforms, Marathon Digital, Metaplanet usw. Alle warten darauf, was am 15. Januar passiert.

Die Regel ist klar: 50 % ist die Grenze. Überschreitest du sie, bist du ein Fonds, kein Unternehmen.

Das zieht für alle DAT-Unternehmen eine klare Linie: Entweder hältst du deine Krypto-Bestände unter 50 % und bleibst im Mainstream-Markt, oder du überschreitest die 50 % und akzeptierst das Schicksal der Verbannung.

Es gibt keinen Mittelweg. Du kannst nicht sowohl von passiven Indexfonds profitieren als auch ein Bitcoin-Fonds sein. Die MSCI-Regeln lassen diese Arbitrage nicht zu.

Das ist ein Rückschlag für das gesamte Modell, dass Unternehmen Krypto-Assets halten.

In den letzten Jahren hat Saylor immer wieder gepredigt und andere CEOs überzeugt, Bitcoin in die Bilanz aufzunehmen. Der Erfolg von MSTR (der Aktienkurs stieg zeitweise um das Zehnfache) war die beste Werbung – jetzt wird diese Werbung eingestellt.

In Zukunft werden Unternehmen, die große Mengen Bitcoin halten wollen, neue Strukturen brauchen. Zum Beispiel:

-

Gründung eines unabhängigen Bitcoin-Trusts oder -Fonds

-

Indirekter Besitz durch den Kauf von Bitcoin-ETFs

-

Unterhalb der „sicheren Linie“ von 49 % bleiben

Natürlich gibt es auch Stimmen, die das für gut halten. Bitcoin sollte ohnehin nicht von der Finanztechnik eines einzelnen Unternehmens abhängen. Bitcoin soll Bitcoin sein, Unternehmen sollen Unternehmen sein – jeder an seinem Platz.

Vor fünf Jahren war Saylor ein Pionier der Unternehmens-Bitcoin-Strategie. Fünf Jahre später scheint diese Ära von einem langweiligen Finanzdokument beendet zu werden. Aber vielleicht ist das kein Ende, sondern zwingt den Markt, ein neues Modell zu entwickeln.

Wegen der 50 %-Grenze von MSCI wird MicroStrategy nicht untergehen, und Bitcoin wird nicht auf null fallen. Aber die Ära des unbegrenzten „Aktien drucken, Bitcoin kaufen“ ist vorbei.

Für Investoren, die noch MSTR- und verschiedene DAT-Unternehmensaktien halten, stellt sich die Frage: Kaufst du MSTR, weil du an Bitcoin glaubst oder an Saylor als Person? Wenn Ersteres, warum kaufst du dann nicht direkt Bitcoin oder einen ETF?

Nach dem Ausschluss aus den Indizes wird MSTR zu einem Nischeninvestment. Die Liquidität sinkt, die Volatilität steigt. Kannst du das akzeptieren?

Das endgültige Ergebnis wird am 15. Januar 2026 bekannt gegeben, und der Markt beginnt bereits, mit den Füßen abzustimmen.