Abschied von der Ära der „Korrespondenzbanken��“? Fünf Krypto-Institutionen erhalten den direkten Zugang zum Zahlungssystem der Federal Reserve.

Original | Odaily (@OdailyChina)

Autor | Ethan (@ethanzhang_web3)

Am 12. Dezember 2025 veröffentlichte das Office of the Comptroller of the Currency (OCC) in Washington, D.C., USA, eine Mitteilung, in der fünf Digital-Asset-Institutionen – Ripple, Circle, Paxos, BitGo und Fidelity Digital Assets – unter Auflagen die Umwandlung zu bundesstaatlich zugelassenen National Trust Banks genehmigt wurden.

Diese Entscheidung führte zwar nicht zu heftigen Marktschwankungen, wird jedoch von Regulierungs- und Finanzkreisen allgemein als Wendepunkt angesehen. Kryptounternehmen, die lange am Rande des traditionellen Finanzsystems agierten und häufig von Unterbrechungen der Bankdienstleistungen betroffen waren, wurden erstmals als „Banken“ offiziell in den US-Bundesbankaufsichtsrahmen aufgenommen.

Die Veränderung kam nicht plötzlich, ist aber umfassend. Ripple plant die Gründung der „Ripple National Trust Bank“, Circle wird die „First National Digital Currency Bank“ betreiben. Schon diese Namen signalisieren klar die Botschaft der Aufsichtsbehörden: Geschäfte im Zusammenhang mit digitalen Vermögenswerten sind nicht länger nur „hochriskante Ausnahmen“, die passiv geprüft werden, sondern dürfen unter klaren Regeln in den Kernbereich des Bundesfinanzsystems vordringen.

Dieser Richtungswechsel steht in deutlichem Kontrast zur Regulierung vor einigen Jahren. Besonders während der Bankenkrise 2023 geriet die Kryptoindustrie in eine sogenannte „De-Banking“-Krise und wurde systematisch vom US-Dollar-Abwicklungssystem abgeschnitten. Mit der Unterzeichnung des „GENIUS Act“ durch Präsident Trump im Juli 2025 erhielten Stablecoins und verwandte Institutionen erstmals eine klare bundesrechtliche Einordnung, was die institutionelle Grundlage für die konzertierte Lizenzvergabe des OCC schuf.

Dieser Artikel beleuchtet die institutionelle Logik und die realen Auswirkungen der Genehmigung anhand von vier Aspekten: „Was ist eine Federal Trust Bank?“, „Warum ist diese Lizenz so wichtig?“, „Regulatorischer Wandel in der Trump-Ära“ und „Reaktionen und Herausforderungen des traditionellen Finanzsektors“. Die zentrale Einschätzung lautet: Die Kryptoindustrie entwickelt sich vom „externen Nutzer“ des Bankensystems zu einem Teil der Finanzinfrastruktur. Das verändert nicht nur die Kostenstruktur von Zahlungen und Abwicklungen, sondern definiert auch die Rolle der „Bank“ in der digitalen Wirtschaft neu.

Was ist eine „Federal Trust Bank“?

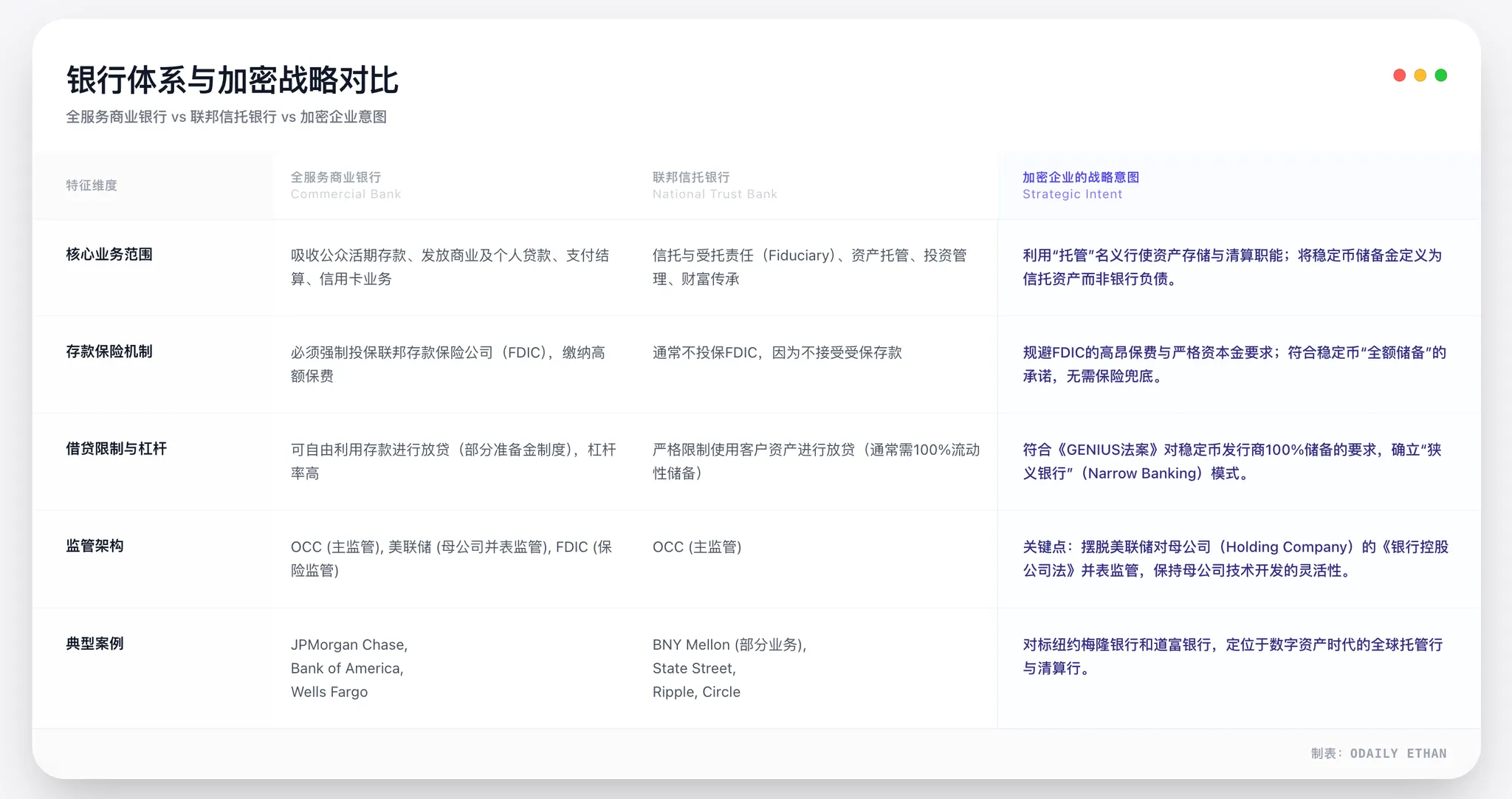

Um die tatsächliche Bedeutung der OCC-Genehmigung zu verstehen, muss zunächst ein häufig missverstandener Punkt klargestellt werden: Diese fünf Kryptounternehmen haben keine „klassische Geschäftsbanklizenz“ im traditionellen Sinne erhalten.

Das OCC genehmigte den Status einer „National Trust Bank“. Dies ist eine in den USA seit langem existierende Banklizenzform, die bisher vor allem für Nachlassverwaltung, institutionelle Verwahrung und ähnliche Geschäftsmodelle genutzt wurde. Ihr Kernwert liegt weniger im Umfang der Geschäfte, sondern vielmehr in der regulatorischen Ebene und der Stellung als Infrastruktur.

Was bedeutet eine Bundeslizenz?

Im zweigleisigen US-Bankensystem können Finanzinstitute wählen, ob sie von der Landesregierung oder der Bundesregierung reguliert werden. Die beiden Ebenen sind nicht einfach gleichwertig, sondern unterscheiden sich deutlich in der Hierarchie. Eine vom OCC ausgestellte bundesstaatliche Banklizenz bedeutet, dass die Institution direkt dem Finanzministerium untersteht und „Bundesvorrang“ genießt – sie muss sich nicht mehr an die unterschiedlichen Regeln der einzelnen Bundesstaaten anpassen.

Die rechtliche Grundlage hierfür reicht bis zum National Banking Act von 1864 zurück. Im darauffolgenden Jahrhundert war dieses System ein zentrales Instrument zur Schaffung eines einheitlichen US-Finanzmarktes. Für Kryptounternehmen ist dies besonders entscheidend.

Vor der Genehmigung mussten Unternehmen wie Circle, Ripple oder Paxos für den bundesweiten Betrieb in allen 50 Bundesstaaten jeweils eine Money Transmitter License (MTL) beantragen und sich mit einem „Puzzle“ aus unterschiedlichen Regulierungsansätzen, Compliance-Anforderungen und Durchsetzungspraktiken auseinandersetzen. Das war nicht nur teuer, sondern schränkte auch die Expansion erheblich ein.

Als Federal Trust Bank wird die Aufsicht von den Landesbehörden auf das OCC vereinheitlicht. Für Unternehmen bedeutet das eine einheitliche Compliance-Strategie, eine bundesweite Geschäftserlaubnis und einen strukturellen Anstieg der regulatorischen Reputation.

Trust Bank ist keine „abgespeckte Geschäftsbank“

Wichtig ist: Eine Federal Trust Bank ist nicht gleichbedeutend mit einer „Vollbank“. Die fünf genehmigten Institute dürfen keine durch die FDIC versicherten Einlagen entgegennehmen und keine Geschäftskredite vergeben. Das ist einer der Hauptkritikpunkte traditioneller Bankenverbände (wie dem Bank Policy Institute), die darin einen „ungleichen Zugang zu Rechten und Pflichten“ sehen.

Aus Sicht der Kryptounternehmen ist diese Einschränkung jedoch sehr passend. Stablecoin-Emittenten wie Circle (USDC) oder Ripple (RLUSD) basieren ohnehin auf dem Prinzip der 100%igen Reserve-Deckung. Stablecoins betreiben keine Kreditschöpfung und sind nicht auf das Teilreserve-Prinzip angewiesen, weshalb es kein systemisches Risiko durch Fristentransformation gibt. Eine FDIC-Einlagensicherung ist daher nicht notwendig und würde nur die Compliance-Kosten erhöhen.

Wichtiger ist die Treuhandpflicht der Trust Bank. Das bedeutet, dass lizenzierte Institute Kundengelder rechtlich strikt von eigenen Mitteln trennen und die Interessen der Kunden vorrangig behandeln müssen. Nach dem FTX-Skandal ist diese gesetzlich verankerte Vermögenstrennung für die gesamte Kryptoindustrie von enormer Bedeutung – sie ist keine freiwillige Zusage mehr, sondern eine bundesrechtliche Pflicht.

Vom „Verwahrer“ zum „Payment Node“

Eine weitere tiefgreifende Bedeutung dieser Reform liegt in der veränderten Auslegung des Geschäftsumfangs von „Trust Banks“ durch die Aufsichtsbehörden. OCC-Leiter Jonathan Gould stellte klar, dass der neue Bundesbankenzugang „den Verbrauchern neue Produkte, Dienstleistungen und Kreditquellen bietet und sicherstellt, dass das Bankensystem dynamisch, wettbewerbsfähig und vielfältig bleibt“. Das schuf die politische Grundlage für die Aufnahme von Kryptoinstitutionen.

Vor diesem Hintergrund ist die Umwandlung von Paxos und BitGo von einer staatlichen Trust Company zu einer Federal Trust Bank von strategischer Bedeutung. Der Kernpunkt ist, dass das OCC den Federal Trust Banks ein entscheidendes Recht einräumt: die Möglichkeit, Zugang zum Zahlungssystem der Federal Reserve zu beantragen. Ihr eigentliches Ziel ist also nicht der „Bank“-Titel, sondern der direkte Zugang zum zentralen Abwicklungssystem der Zentralbank.

Am Beispiel von Paxos: Obwohl das Unternehmen unter der strengen Aufsicht der New York State Department of Financial Services als Compliance-Vorbild galt, war eine direkte Integration in das Bundeszahlungssystem mit einer staatlichen Lizenz nicht möglich. Das OCC genehmigt ausdrücklich, dass die neuen Einheiten weiterhin Stablecoin-, Asset-Tokenisierung- und Digital-Asset-Verwahrungsgeschäfte betreiben dürfen. Damit wird institutionell anerkannt: Stablecoin- und Asset-Tokenisierung-Emissionen sind nun legale „Bankgeschäfte“. Das ist keine Einzelleistung, sondern eine substanzielle Erweiterung des Bankbegriffs.

Sobald dies umgesetzt ist, können diese Institute direkt an Fedwire oder CHIPS teilnehmen und sind nicht mehr auf traditionelle Geschäftsbanken als Intermediäre angewiesen. Der Aufstieg vom „verwahrten Asset Manager“ zum „direkten Knotenpunkt im Zahlungsnetzwerk“ ist der strukturell bedeutendste Durchbruch dieser regulatorischen Wende.

Warum ist diese Lizenz so wertvoll?

Der eigentliche Wert der Federal Trust Bank Lizenz liegt nicht im „Bank“-Status selbst, sondern darin, dass sie das Tor zum direkten Zugang zum Abwicklungssystem der Federal Reserve öffnen kann.

Deshalb bezeichnete Ripple-CEO Brad Garlinghouse die Genehmigung als „riesigen Fortschritt“, während traditionelle Bankenlobbyisten (BPI) sehr beunruhigt reagierten. Für die einen bedeutet es mehr Effizienz und Sicherheit, für die anderen die Umverteilung einer lange monopolisierten Finanzinfrastruktur.

Direkte Verbindung zur Fed – was bedeutet das?

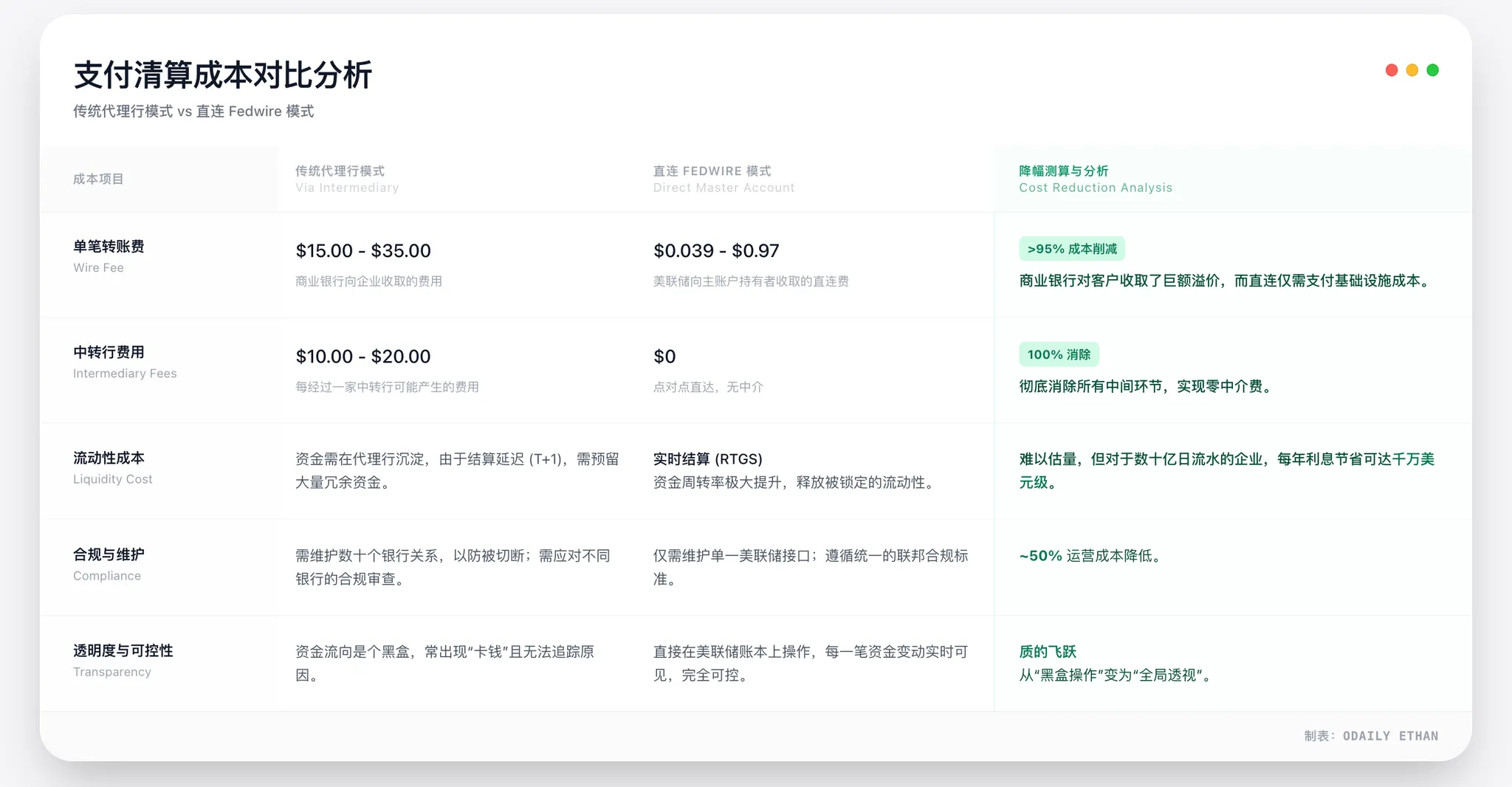

Bisher waren Kryptounternehmen immer in der „Peripherie“ des US-Dollar-Systems. Ob Circle USDC emittiert oder Ripple grenzüberschreitende Zahlungen anbietet – jede US-Dollar-Abwicklung musste über eine Geschäftsbank als Intermediär laufen. Dieses Modell nennt sich im Finanzjargon „Correspondent Banking“. Es ist nicht nur umständlich, sondern bringt drei grundlegende Probleme mit sich.

Erstens die Unsicherheit des Überlebensrechts. In den letzten Jahren wurden Kryptounternehmen mehrfach von Banken einseitig gekündigt. Sobald der Korrespondenzbankpartner aussteigt, ist der Fiat-Zugang in kürzester Zeit abgeschnitten und das Geschäft steht still – das ist das „De-Banking“-Risiko.

Zweitens Kosten- und Effizienzprobleme. Das Korrespondenzbankmodell bedeutet, dass jeder Geldfluss durch mehrere Bankabwicklungen läuft, jede mit eigenen Gebühren und Zeitverzögerungen. Für Hochfrequenzzahlungen und Stablecoin-Abwicklungen ist das sehr nachteilig.

Drittens das Abwicklungsrisiko. Das traditionelle Bankensystem arbeitet meist mit T+1 oder T+2, das heißt, Gelder sind während der Abwicklung gebunden und dem Kreditrisiko der Bank ausgesetzt. Als die Silicon Valley Bank 2023 zusammenbrach, waren etwa 3,3 Milliarden US-Dollar USDC-Reserven von Circle kurzfristig blockiert – ein bis heute mahnendes Beispiel.

Mit dem Status einer Federal Trust Bank können lizenzierte Institute eine „Master Account“ bei der Fed beantragen. Nach Genehmigung erhalten sie direkten Zugang zu Fedwire und anderen Bundesabwicklungssystemen und können US-Dollar-Transaktionen in Echtzeit und unwiderruflich abwickeln – ohne Geschäftsbank als Intermediär.

Das bedeutet, dass Circle, Ripple und ähnliche Unternehmen erstmals auf derselben „Systemebene“ wie JPMorgan oder Citibank stehen, wenn es um die Abwicklung geht.

Maximaler Kostenvorteil statt marginaler Optimierung

Der Kostenvorteil durch den Master Account ist strukturell, nicht marginal. Der Grund: Die direkte Anbindung an das Fedwire-System umgeht sämtliche Zwischenbanken und deren Gebühren.

Branchenanalysen und die offiziellen Gebühren der Fed für 2026 zeigen: In hochvolumigen Stablecoin- und Institutionenzahlungen kann das direkte Modell die Gesamtabwicklungskosten um 30%-50% senken. Die Einsparungen kommen aus zwei Bereichen:

- Direkter Gebührenvorteil: Die Fed verlangt für Fedwire-Großzahlungen deutlich weniger als Geschäftsbanken für Überweisungen.

- Strukturelle Vereinfachung: Wegfall von Zwischenbankgebühren, Kontoführungsgebühren und Kosten für Liquiditätsmanagement.

Am Beispiel von Circle: Die fast 80 Milliarden US-Dollar USDC-Reserven werden täglich umfangreich bewegt. Mit direkter Anbindung könnten allein bei den Transaktionsgebühren jährlich hunderte Millionen Dollar eingespart werden. Das ist keine Feinjustierung, sondern eine grundlegende Neustrukturierung des Geschäftsmodells.

Der Kostenvorteil durch den Master Account ist also sicher und erheblich – und wird zur zentralen Festung der Stablecoin-Emittenten im Wettbewerb um Gebühren und Effizienz.

Die rechtliche und finanzielle Natur von Stablecoins wandelt sich

Wenn Stablecoin-Emittenten als Federal Trust Bank agieren, ändert sich auch die Natur ihrer Produkte. Früher waren USDC oder RLUSD eher „digitale Zertifikate von Tech-Firmen“, deren Sicherheit stark von der Governance des Emittenten und der Stabilität der Partnerbanken abhing. Im neuen Modell werden die Stablecoin-Reserven im OCC-regulierten Treuhandsystem verwahrt und sind rechtlich zwingend vom Eigenkapital des Emittenten getrennt.

Das ist nicht gleichbedeutend mit einer Zentralbank-Digitalwährung (CBDC) und es gibt keine FDIC-Versicherung, aber die Kombination aus „100% Reserve, Bundesaufsicht und Treuhandpflicht“ verleiht ihnen eine deutlich höhere Bonität als den meisten Offshore-Stablecoins.

Der praktischste Effekt zeigt sich im Zahlungsverkehr. Ripple etwa war mit seinem ODL-Produkt (On-Demand Liquidity) lange von Banköffnungszeiten und Fiat-Kanälen abhängig. Mit Zugang zum Bundesabwicklungssystem sind Wechsel zwischen Fiat und On-Chain-Assets nicht mehr zeitlich eingeschränkt und grenzüberschreitende Abwicklungen werden kontinuierlicher und sicherer.

Die Marktreaktion ist rationaler

Obwohl dieser Fortschritt als Meilenstein gilt, reagierten die Märkte nicht mit starken Schwankungen. Weder XRP noch USDC-nahe Assets zeigten große Preisbewegungen. Das heißt aber nicht, dass der Wert der Lizenz unterschätzt wird – vielmehr sieht der Markt sie als langfristige institutionelle Veränderung, nicht als kurzfristiges Trading-Thema.

Ripple-CEO Brad Garlinghouse bezeichnete dies als „höchsten Standard auf dem Stablecoin-Compliance-Pfad“. Er betonte, dass RLUSD nun sowohl bundes- (OCC) als auch landesweit (NYDFS) reguliert ist, und griff die Bankenlobby direkt an: „Eure wettbewerbsfeindlichen Methoden sind entlarvt. Ihr beschwert euch, dass die Kryptoindustrie sich nicht an Regeln hält, aber jetzt stehen wir unter direkter OCC-Aufsicht. Wovor habt ihr Angst?“

Auch Circle erklärte, dass die National Trust Bank Charter das institutionelle Vertrauen grundlegend verändern und es Emittenten ermöglichen wird, institutionellen Kunden noch verantwortungsvollere Digital-Asset-Verwahrdienste anzubieten.

Beide Aussagen laufen auf dasselbe hinaus: Vom „Bankkunden“ zum „Teil des Bankensystems“ – Krypto-Finanzdienstleistungen treten in eine neue Ära ein. Die Federal Trust Bank Lizenz ist nicht nur eine Genehmigung, sondern auch ein sicherer Zugangskanal für institutionelles Kapital, das wegen regulatorischer Unsicherheit bislang gezögert hat.

Die „goldene Ära“ der Trump-Ära und der „GENIUS Act“

Vor drei oder vier Jahren wäre es kaum vorstellbar gewesen, dass Kryptounternehmen Ende 2025 als „Banken“ bundesweit anerkannt werden. Der Wandel ist nicht auf technische Durchbrüche, sondern auf einen grundlegenden politischen und regulatorischen Kurswechsel zurückzuführen.

Die Rückkehr der Trump-Regierung und die Verabschiedung des „GENIUS Act“ ebneten gemeinsam den Weg für den Zugang von Krypto-Finanzdienstleistungen zum Bundesrahmen.

Vom „De-Banking“ zur institutionellen Akzeptanz

Unter der Biden-Regierung herrschte in der Kryptoindustrie lange ein Klima starker Regulierung und hoher Unsicherheit. Besonders nach dem FTX-Kollaps 2022 wurde das Hauptziel der Aufsicht „Risikotrennung“ und Banken wurden angewiesen, sich von Krypto zu distanzieren.

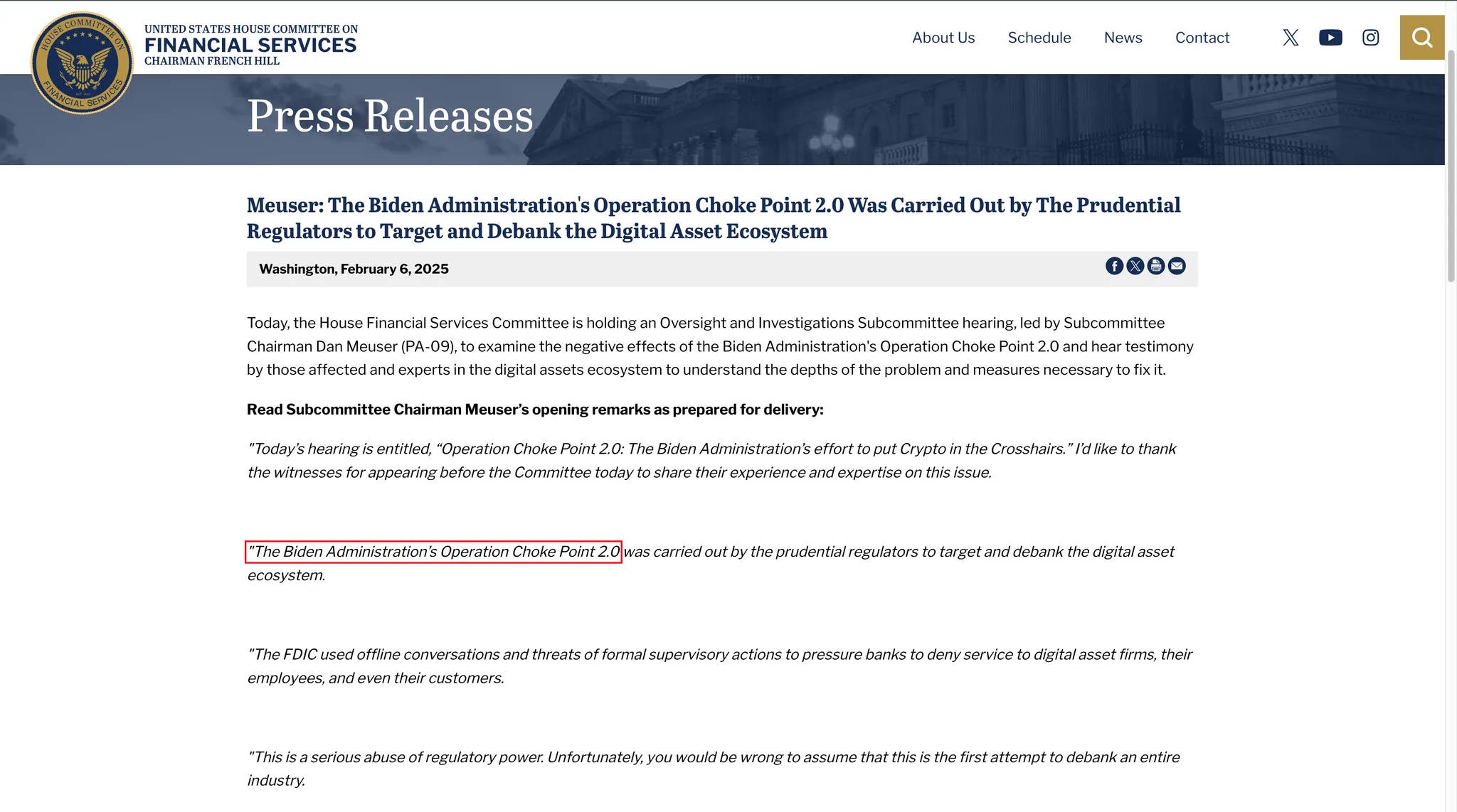

Diese Phase wurde in der Branche als „De-Banking“ bezeichnet und von einigen Abgeordneten als „Operation Choke Point 2.0“ beschrieben. Laut einer Untersuchung des House Financial Services Committee beendeten viele Banken unter informellem regulatorischem Druck die Zusammenarbeit mit Kryptounternehmen. Der Rückzug von Silvergate Bank und Signature Bank war Ausdruck dieses Trends.

Die damalige Logik war klar: Statt mühsam Krypto-Risiken zu regulieren, sollte man sie lieber aus dem Bankensystem ausschließen.

2025 kehrte sich diese Logik grundlegend um.

Trump unterstützte die Kryptoindustrie im Wahlkampf mehrfach öffentlich und betonte, die USA sollten zum „globalen Zentrum für Krypto-Innovation“ werden. Nach seiner Rückkehr ins Amt wurden Krypto-Assets nicht mehr nur als Risikoquelle gesehen, sondern in einen größeren finanziellen und strategischen Kontext gestellt.

Der entscheidende Wandel: Stablecoins wurden als Erweiterungsinstrument des US-Dollar-Systems betrachtet. In der Erklärung des Weißen Hauses zur Unterzeichnung des „GENIUS Act“ wurde betont, dass regulierte US-Dollar-Stablecoins die Nachfrage nach US-Staatsanleihen erhöhen und die internationale Stellung des Dollars im digitalen Zeitalter stärken. Damit wurde die Rolle der Stablecoin-Emittenten im US-Finanzsystem neu definiert.

Die institutionelle Bedeutung des „GENIUS Act“

Im Juli 2025 unterzeichnete Trump den „GENIUS Act“. Zum ersten Mal wurde damit auf Bundesebene eine klare rechtliche Identität für Stablecoins und verwandte Institutionen geschaffen. Das Gesetz erlaubt ausdrücklich, dass Nicht-Banken-Institutionen nach Erfüllung bestimmter Bedingungen als „qualifizierte Zahlungs-Stablecoin-Emittenten“ unter Bundesaufsicht stehen. Damit erhielten Unternehmen wie Circle und Paxos, die bisher außerhalb des Bankensystems standen, einen institutionellen Zugang zum Bundesrahmen.

Wichtiger noch: Das Gesetz schreibt vor, dass Stablecoins durch US-Dollar-Bargeld oder kurzfristige US-Staatsanleihen zu 100% gedeckt sein müssen. Damit werden algorithmische Stablecoins und riskante Asset-Konfigurationen ausgeschlossen – und das passt perfekt zum Trust-Bank-Modell ohne Einlagen- und Kreditvergabe.

Außerdem garantiert das Gesetz Stablecoin-Inhabern ein Vorrangrecht auf Rückzahlung. Selbst im Insolvenzfall des Emittenten müssen die Reserven vorrangig zur Einlösung der Stablecoins verwendet werden. Das senkt regulatorische Bedenken hinsichtlich „moral hazard“ und erhöht die Glaubwürdigkeit von Stablecoins bei institutionellen Investoren.

Vor diesem Hintergrund ist die Vergabe von Federal Trust Bank Lizenzen durch das OCC an Kryptounternehmen eine konsequente Umsetzung des neuen Rechtsrahmens.

Die Verteidigung des traditionellen Finanzsektors und zukünftige Herausforderungen

Für die Kryptoindustrie ist dies ein überfälliger institutioneller Durchbruch; für die etablierten Wall-Street-Akteure hingegen ein Angriff auf ihr Territorium, der eine Gegenwehr erfordert. Die OCC-Genehmigung für fünf Kryptoinstitutionen als Federal Trust Banks wurde nicht einhellig begrüßt, sondern löste sofort heftige Gegenwehr traditioneller Bankenverbände wie dem Bank Policy Institute (BPI) aus. Der „Krieg der alten und neuen Banken“ beginnt gerade erst.

Heftige Gegenwehr des BPI: Drei Hauptvorwürfe

Das BPI vertritt die Interessen von JPMorgan, Bank of America, Citibank und anderen Großbanken. Unmittelbar nach der OCC-Entscheidung äußerte das BPI scharfe Kritik, die auf einen grundlegenden Konflikt in der Regulierung abzielt.

Erstens geht es um „Regulierungsarbitrage unter falschem Etikett“. Das BPI behauptet, dass die Kryptoinstitutionen die Trust-Lizenz als Deckmantel nutzen, um in Wahrheit Zahlungs- und Abwicklungsgeschäfte zu betreiben, die systemisch wichtiger sind als viele mittlere Geschäftsbanken.

Durch die Trust-Lizenz können Muttergesellschaften (wie Circle Internet Financial) die Konsolidierungsaufsicht der Fed für Bankholdinggesellschaften umgehen. Das heißt, die Aufsicht kann weder die Softwareentwicklung noch externe Investitionen der Muttergesellschaft prüfen – bei Softwarefehlern, die Bankvermögen gefährden, entsteht so eine große regulatorische Lücke.

Zweitens sieht das BPI die Trennung von Bank- und Handelsgeschäften gefährdet. Die Zulassung von Tech-Unternehmen wie Ripple oder Circle als Banken untergräbt die Firewall, die verhindern soll, dass Industrie- und Handelsriesen Bankmittel für eigene Zwecke nutzen. Besonders ärgerlich für traditionelle Banken ist der unfaire Wettbewerb: Tech-Firmen können ihre Monopolstellung in sozialen Netzwerken und Datenströmen ausnutzen, ohne die Community Reinvestment Act (CRA)-Pflichten traditioneller Banken erfüllen zu müssen.

Drittens befürchtet das BPI systemische Risiken und fehlende Sicherheitsnetze. Da diese neuen Trust Banks keine FDIC-Einlagensicherung haben, könnte eine Panik wegen Stablecoin-Depegging nicht durch traditionelle Einlagensicherung abgefedert werden. Das BPI warnt, dass eine solche ungeschützte Liquiditätskrise sich schnell zu einer systemischen Krise wie 2008 ausweiten könnte.

Die Fed als „letzte Hürde“

Die OCC hat die Lizenzen vergeben, aber das ist noch nicht das Ende. Für die fünf neuen „Federal Trust Banks“ bleibt die wichtigste Hürde – die Eröffnung eines Master Accounts – weiterhin fest in der Hand der Federal Reserve.

Obwohl das OCC den Bankstatus anerkennt, hat die Fed im US-Dual-Bankensystem ein eigenes Ermessen. Die Kryptobank Custodia Bank aus Wyoming klagte vergeblich, nachdem ihr die Fed einen Master Account verweigerte – ein Präzedenzfall, der zeigt, dass zwischen Lizenz und Zugang zu Fedwire noch eine große Lücke klafft.

Das ist das nächste Schlachtfeld der Bankenlobby (BPI). Da sie die OCC-Lizenzvergabe nicht verhindern konnten, werden die traditionellen Banken die Fed unter Druck setzen, bei der Master-Account-Genehmigung hohe Hürden zu setzen – etwa den Nachweis, dass die AML-Fähigkeiten denen von JPMorgan entsprechen, oder zusätzliche Kapitalgarantien der Muttergesellschaft zu verlangen.

Für Ripple und Circle beginnt damit die zweite Halbzeit: Ohne Master Account bleibt ihnen nur das Korrespondenzbankmodell – und das „National Bank“-Label verliert erheblich an Wert.

Fazit: Die Zukunft ist mehr als ein regulatorischer Wettstreit

Absehbar ist: Der Kampf um Krypto-Banken wird sich nicht auf die Lizenzfrage beschränken.

Einerseits bleibt die Haltung der Landesaufsichtsbehörden ungewiss. Die New York State Department of Financial Services (NYDFS) etwa spielt traditionell eine führende Rolle in der Kryptoregulierung. Mit wachsendem Bundesvorrang könnten neue Rechtsstreitigkeiten um die Kompetenzen entstehen.

Andererseits sind viele Details des „GENIUS Act“ noch von den Aufsichtsbehörden auszugestalten – etwa Kapitalanforderungen, Risikotrennung oder IT-Sicherheitsstandards. Die Interessenvertreter werden sich künftig auf diese technischen Details konzentrieren.

Auch auf Marktebene sind Veränderungen zu erwarten. Mit dem Bankstatus könnten Kryptoinstitutionen sowohl Kooperationspartner als auch Übernahmeziele traditioneller Banken werden. Ob Banken durch Zukäufe ihre Technologiekompetenz stärken oder Krypto-Unternehmen in den Bankensektor vordringen – die Finanzlandschaft könnte sich strukturell verändern.

Klar ist: Die OCC-Genehmigung ist nicht das Ende der Debatte, sondern ein neuer Anfang. Krypto-Finanzdienstleistungen sind nun Teil des institutionellen Rahmens – aber wie das Gleichgewicht zwischen Innovation, Stabilität und Wettbewerb gefunden wird, bleibt eine der zentralen Fragen der US-Finanzaufsicht in den kommenden Jahren.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Multisig-Wallet eines Krypto-Wals verliert 27,3 Millionen Dollar durch Kompromittierung des privaten Schlüssels

Uniswap stimmt über das Verbrennen von 100 Millionen UNI und einen neuen Vorschlag zur Gebührenumstellung ab

XRP steht vor einem massiven Ausbruch. Hier ist das Signal