Direkter Einblick | Web3-Anwalt erläutert die neuesten Entwicklungen bei der Tokenisierung von US-Aktien

Am 15. Dezember 2025 reichte die Nasdaq offiziell das Form19b-4 bei der SEC ein und beantragte, die Handelszeiten für US-Aktien und Börsenprodukte auf 23/5 zu verlängern (23 Stunden Handel pro Tag, 5 Tage pro Woche).

Die von der Nasdaq beantragte Handelszeit ist jedoch nicht einfach nur eine Verlängerung, sondern eine Umstellung auf zwei offizielle Handelsperioden:

Tageshandelssitzung (Eastern Time 4:00-20:00) und Nachthandelssitzung (Eastern Time 21:00-4:00 des nächsten Tages). Zwischen 20:00 und 21:00 ist der Handel ausgesetzt, alle nicht ausgeführten Aufträge werden während dieser Pause storniert.

Viele Leser waren nach dieser Nachricht begeistert und fragten sich, ob die USA sich auf einen 24/7-tokenisierten Aktienhandel vorbereiten. Doch Crypto Salad hat die Unterlagen sorgfältig geprüft und möchte darauf hinweisen, dass man noch keine voreiligen Schlüsse ziehen sollte, denn die Nasdaq erklärt in den Unterlagen, dass viele traditionelle Wertpapierhandelsregeln und komplexe Auftragsarten für die Nachthandelssitzung nicht gelten und einige Funktionen eingeschränkt sein werden.

Wir verfolgen die Tokenisierung von US-Aktien schon lange sehr aufmerksam und halten sie für eines der wichtigsten Ziele der Tokenisierung von Real-World-Assets, insbesondere angesichts der zahlreichen offiziellen Maßnahmen der US-SEC (Securities and Exchange Commission) in letzter Zeit.

Dieses Antragsdokument hat die Erwartungen an die Tokenisierung von US-Aktien erneut geweckt, da die USA die Handelszeiten für Wertpapiere einen großen Schritt näher an den 24/7-Digital-Asset-Markt heranführen wollen. Doch bei genauerem Hinsehen:

In diesem Dokument der Nasdaq wird die Tokenisierung überhaupt nicht erwähnt, es handelt sich lediglich um eine institutionelle Reform für traditionelle Wertpapiere.

Wer die Maßnahmen der Nasdaq besser verstehen möchte, für den kann Crypto Salad gerne einen eigenen Artikel mit einer detaillierten Analyse schreiben. Heute möchten wir uns jedoch auf wirklich relevante Nachrichten zur Tokenisierung von US-Aktien konzentrieren –

Die SEC hat offiziell den Versuch des US-Zentralverwahrers für Wertpapiere genehmigt, Tokenisierungsdienste anzubieten.

Am 11. Dezember 2025 stellte die Abteilung für Handel und Märkte der SEC der DTCC ein „No-Action Letter“ (NAL) aus, der anschließend auf der offiziellen Website der SEC veröffentlicht wurde. In diesem Schreiben wird ausdrücklich klargestellt, dass die SEC unter bestimmten Bedingungen keine Durchsetzungsmaßnahmen gegen die von der DTC angebotenen Tokenisierungsdienste im Zusammenhang mit der Verwahrung von Wertpapieren ergreifen wird.

Auf den ersten Blick könnte man meinen, die SEC habe offiziell eine „Ausnahme“ für den Einsatz von Tokenisierungstechnologie bei US-Aktien angekündigt. Doch bei genauerem Hinsehen ist die Realität eine ganz andere.

Was steht also tatsächlich in diesem Schreiben? Wie weit ist die Tokenisierung von US-Aktien inzwischen fortgeschritten? Beginnen wir mit den Hauptakteuren des Schreibens:

I. Wer sind DTCC und DTC?

DTCC, ausgeschrieben Depository Trust & Clearing Corporation, ist eine US-amerikanische Unternehmensgruppe, zu der verschiedene Institutionen für die Verwahrung, Aktienabwicklung und Anleihenabwicklung gehören.

DTC, ausgeschrieben Depository Trust Company, ist eine Tochtergesellschaft der DTCC und das größte zentrale Wertpapierverwahrungsinstitut der USA. Sie ist für die zentrale Verwahrung von Aktien, Anleihen und anderen Wertpapieren sowie für deren Abwicklung und Übertragung zuständig. Der Umfang der von ihr verwahrten und verbuchten Wertpapiervermögen übersteigt derzeit 100 Billionen US-Dollar. Man kann sich die DTC als den Buchhalter des gesamten US-Aktienmarktes vorstellen.

II. Was hat die DTC mit der Tokenisierung von US-Aktien zu tun?

Im September 2025 gab es Nachrichten, dass die Nasdaq bei der SEC die Emission von Aktien in tokenisierter Form beantragt hat. In diesem Antrag wurde die DTC bereits erwähnt.

Die Nasdaq erklärte, dass der einzige Unterschied zwischen tokenisierten und traditionellen Aktien in der Abwicklung und dem Settlement der Aufträge durch die DTC besteht.

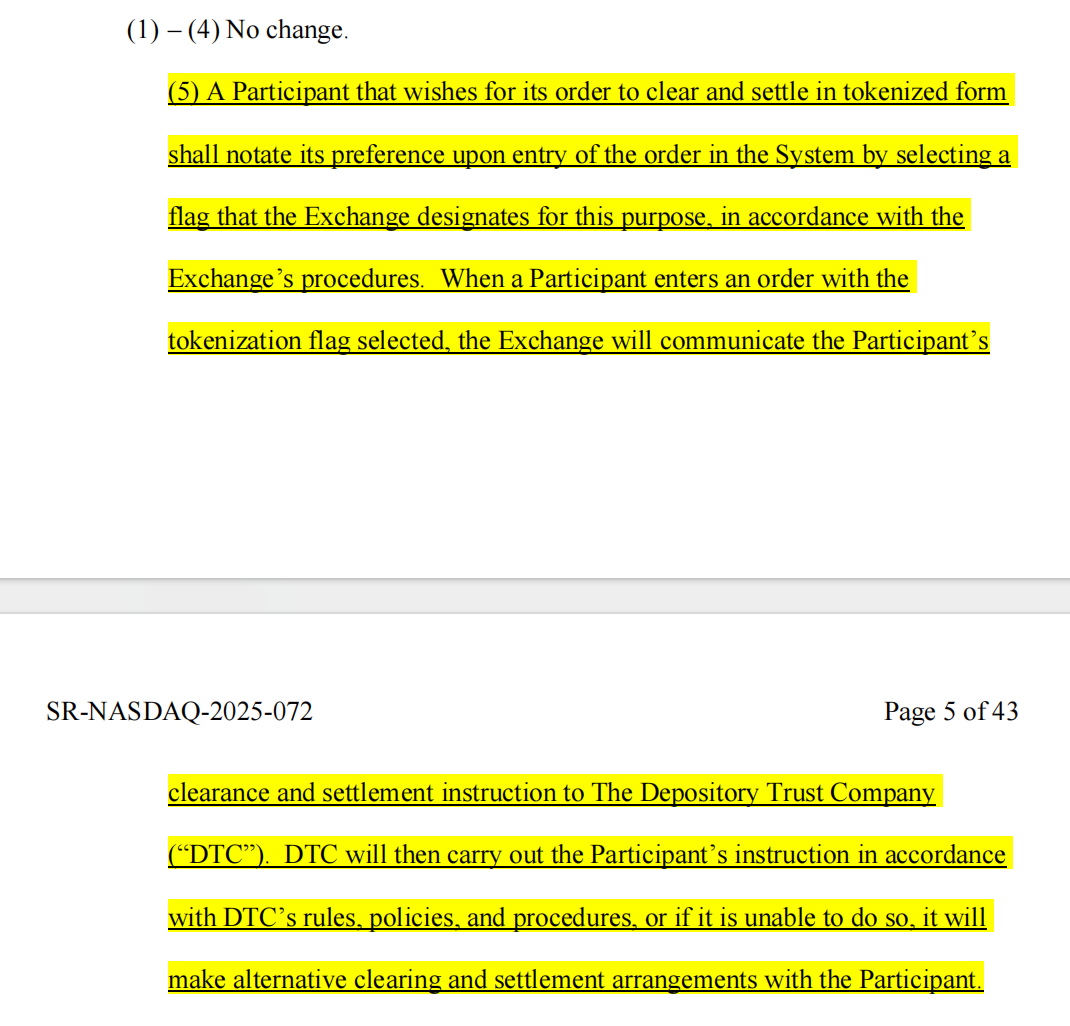

(Oben ein Screenshot aus dem Nasdaq-Antrag)

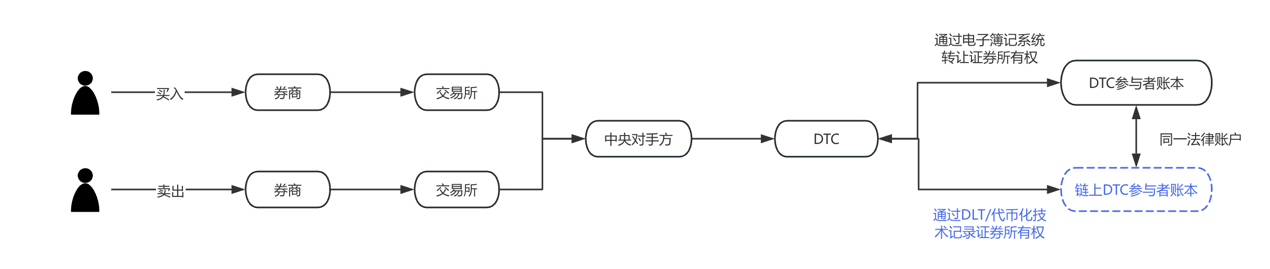

Um das Ganze verständlicher zu machen, haben wir ein Flussdiagramm erstellt. Der blaue Bereich zeigt die von der Nasdaq im September dieses Jahres beantragten Änderungen. Es ist deutlich zu erkennen, dass die DTC der entscheidende Akteur für die praktische Umsetzung der Tokenisierung von US-Aktien ist.

III. Was steht im neuen „No-Action Letter“?

Viele setzen dieses Dokument direkt mit einer Zustimmung der SEC zur Nutzung der Blockchain durch die DTC für die Buchführung von US-Aktien gleich, was jedoch nicht ganz korrekt ist. Um dies richtig zu verstehen, muss man einen bestimmten Paragraphen des US Securities Exchange Act kennen:

Der Securities Exchange Act von 1934, Abschnitt 19(b), schreibt vor, dass jede Selbstregulierungsorganisation (einschließlich Clearingstellen) bei Änderungen von Regeln oder wesentlichen Geschäftsabläufen einen Regeländerungsantrag bei der SEC einreichen und genehmigen lassen muss.

Beide Anträge der Nasdaq wurden auf Grundlage dieser Vorschrift eingereicht.

Das Antragsverfahren ist jedoch in der Regel langwierig und kann sich über Monate, maximal bis zu 240 Tage, hinziehen. Wenn jede einzelne Änderung einen neuen Antrag und eine Genehmigung erfordert, wäre der Zeitaufwand enorm. Um sicherzustellen, dass ihre Pilotaktivitäten zur Tokenisierung von Wertpapieren reibungslos ablaufen, beantragte die DTC eine Befreiung von der vollständigen Einhaltung des 19b-Antragsverfahrens während der Pilotphase, was die SEC genehmigte.

Das heißt, die SEC hat der DTC lediglich vorübergehend einige prozedurale Meldepflichten erlassen, aber keine materielle Genehmigung für den Einsatz von Tokenisierungstechnologie auf dem Wertpapiermarkt erteilt.

Wie wird sich die Tokenisierung von US-Aktien also weiterentwickeln? Wir müssen zwei Fragen klären:

(1) Welche Pilotaktivitäten kann die DTC ohne Antrag durchführen?

Derzeit funktioniert die Verwahrung und Buchführung von US-Aktien so: Angenommen, ein Broker hat ein Konto bei der DTC, dann zeichnet die DTC mit einem zentralisierten System jede Kauf- und Verkaufsorder und jede Aktienposition auf. Nun schlägt die DTC vor, Brokern die Möglichkeit zu geben, diese Aktienbestände zusätzlich als Blockchain-Token zu erfassen.

In der Praxis registrieren die Teilnehmer zunächst eine qualifizierte, von der DTC anerkannte Wallet (Registered Wallet). Wenn ein Teilnehmer eine Tokenisierungsanweisung an die DTC sendet, macht die DTC drei Dinge:

a) Sie verschiebt diese Aktien vom ursprünglichen Konto in einen Hauptbuchpool;

b) Sie mintet Token auf der Blockchain;

c) Sie sendet die Token an die Wallet des Teilnehmers, die dessen Rechte an diesen Wertpapieren repräsentiert.

Danach können diese Token direkt zwischen den Brokern übertragen werden, ohne dass jede Übertragung über das zentrale DTC-Buch laufen muss. Allerdings werden alle Token-Transfers von der DTC in Echtzeit über ein Off-Chain-System namens LedgerScan überwacht und aufgezeichnet, und die Aufzeichnungen von LedgerScan bilden das offizielle Buch der DTC. Wenn ein Teilnehmer den tokenisierten Status verlassen möchte, kann er jederzeit eine „Detokenisierungs“-Anweisung an die DTC senden, woraufhin die DTC die Token vernichtet und die Wertpapieransprüche wieder auf das traditionelle Konto bucht.

Im NAL werden auch technische und Risikokontrollbeschränkungen detailliert beschrieben, darunter: Token dürfen nur zwischen von der DTC genehmigten Wallets übertragen werden, die DTC hat sogar das Recht, Token in bestimmten Fällen zwangsweise zu übertragen oder zu vernichten, und das Tokensystem ist strikt vom Kernabwicklungssystem der DTC getrennt usw.

(2) Was ist die Bedeutung dieses Schreibens?

Aus rechtlicher Sicht betont Crypto Salad, dass ein NAL keine gesetzliche Ermächtigung oder Regeländerung darstellt, sondern lediglich die Durchsetzungshaltung der SEC-Mitarbeiter unter bestimmten Fakten und Annahmen widerspiegelt und keine allgemeine Rechtswirkung hat.

Im US-amerikanischen Wertpapierrecht gibt es keine eigenständige Vorschrift, die die Verwendung der Blockchain für die Buchführung verbietet. Die Aufsichtsbehörden konzentrieren sich vielmehr darauf, ob nach Einführung neuer Technologien die bestehende Marktstruktur, Verwahrungsverantwortung, Risikokontrolle und Meldepflichten weiterhin erfüllt werden.

Außerdem gelten NALs im US-Wertpapieraufsichtssystem seit langem als wichtiger Indikator für die regulatorische Haltung, insbesondere wenn es sich um systemrelevante Finanzinstitute wie die DTC handelt. Ihre symbolische Bedeutung ist oft größer als die der konkreten Geschäftstätigkeit.

Dem veröffentlichten Inhalt zufolge ist die Voraussetzung für die von der SEC gewährte Ausnahme sehr klar: Die DTC gibt keine Wertpapiere direkt auf der Blockchain aus oder handelt sie dort, sondern tokenisiert lediglich bestehende Wertpapieransprüche innerhalb ihres Verwahrungssystems.

Diese Token sind im Wesentlichen eine „Rechteabbildung“ oder „Buchausdruck“, die zur Effizienzsteigerung der Backend-Prozesse dient, aber die rechtliche Natur oder Eigentümerstruktur der Wertpapiere nicht verändert. Die entsprechenden Dienste laufen in einer kontrollierten Umgebung und auf einer permissioned Blockchain, wobei Teilnehmer, Anwendungsbereich und technische Architektur streng reguliert sind.

Crypto Salad hält diese regulatorische Haltung für sehr vernünftig. Bei On-Chain-Assets besteht das größte Risiko in Finanzkriminalität wie Geldwäsche oder illegaler Kapitalbeschaffung. Die Tokenisierung ist eine neue Technologie, darf aber kein Helfer für Verbrechen werden. Die Regulierung muss das Potenzial der Blockchain für die Wertpapierinfrastruktur anerkennen und gleichzeitig die Grenzen des bestehenden Wertpapierrechts und des Verwahrungssystems wahren.

IV. Der aktuelle Stand der Tokenisierung von US-Aktien

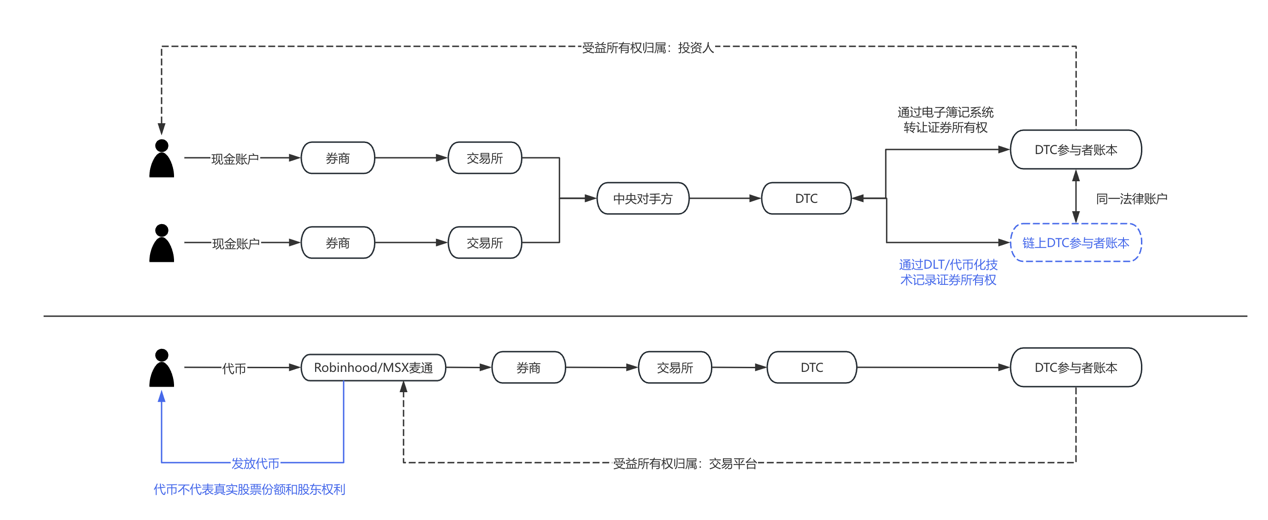

Die Diskussion über die Tokenisierung von US-Aktien verlagert sich allmählich von der Frage der Compliance hin zur Frage der Umsetzung. Wenn man die aktuellen Marktpraktiken analysiert, erkennt man mindestens zwei parallele, aber unterschiedlich logische Wege:

- Vertreten durch DTCC und DTC ist dies der von offiziellen Stellen geführte Tokenisierungsweg, dessen Hauptziel die Steigerung der Effizienz bei Abwicklung, Abgleich und Asset-Transfer ist. Die Zielgruppe sind hauptsächlich institutionelle und Großmarktteilnehmer. In diesem Modell ist die Tokenisierung nahezu „unsichtbar“ – für Endanleger bleibt eine Aktie eine Aktie, nur das Backend-System wird technisch aufgerüstet.

- Dem gegenüber steht die mögliche Rolle von Brokern und Handelsplattformen an der Front. Robinhood und MSX sind Beispiele, die in den letzten Jahren kontinuierlich Produkte im Bereich Krypto-Assets, fragmentierter Aktienhandel und verlängerte Handelszeiten entwickelt haben. Sollte die Tokenisierung von US-Aktien regulatorisch reifen, hätten solche Plattformen einen natürlichen Vorteil als Nutzereinstieg. Für sie bedeutet Tokenisierung keine grundlegende Änderung des Geschäftsmodells, sondern vielmehr eine technische Erweiterung des bestehenden Investment-Erlebnisses, etwa durch nahezu Echtzeit-Settlement, flexiblere Asset-Splits und die Integration von Produkten über verschiedene Märkte hinweg. Voraussetzung dafür bleibt jedoch ein klarer regulatorischer Rahmen. Solche Innovationen bewegen sich oft an den Grenzen der Regulierung, bergen Risiken und Chancen zugleich und sind weniger für kurzfristige Skalierung als vielmehr für die Validierung der nächsten Generation von Wertpapiermärkten wertvoll. In der Praxis dienen sie eher als Muster für die Weiterentwicklung des Systems als als direkter Ersatz für den bestehenden US-Aktienmarkt.

Zur besseren Veranschaulichung folgt eine Vergleichsgrafik:

V. Meinung von Crypto Salad

Aus einer makroökonomischen Perspektive versucht die Tokenisierung von US-Aktien nicht, Aktien einfach „in Coins zu verwandeln“, sondern vielmehr, die Effizienz des Asset-Transfers zu steigern, die Betriebskosten zu senken und Schnittstellen für künftige Marktübergreifende Kooperationen zu schaffen – und das alles unter Wahrung rechtlicher Sicherheit und Systemstabilität. In diesem Prozess werden Compliance, Technologie und Marktstruktur langfristig parallel und im Wettbewerb stehen, und der Entwicklungspfad wird zwangsläufig schrittweise und nicht radikal verlaufen.

Es ist zu erwarten, dass die Tokenisierung von US-Aktien kurzfristig keine grundlegenden Veränderungen für die Funktionsweise der Wall Street bringen wird, aber sie ist bereits ein wichtiges Projekt auf der Agenda der US-Finanzinfrastruktur. Die Interaktion zwischen SEC und DTCC ist eher ein institutioneller „Testlauf“, der erste Grenzen für weitere, umfassendere Erkundungen absteckt. Für Marktteilnehmer ist dies vielleicht nicht das Ende, sondern ein wirklich lohnenswerter Ausgangspunkt für kontinuierliche Beobachtung.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Cardano Kursprognose, während die Gespräche im US-Senat über Krypto ins Stocken geraten und der DeepSnitch AI Vorverkauf an Fahrt gewinnt

Wenn KI den K-Linien-Charts eine Stimme verleiht

Der bärische Druck auf Ethereum nimmt zu: 3 entscheidende Faktoren bedrohen den Preis von ETH