Hyperliquid übernimmt selbst die Abrechnung – hinter dem perfekten PR-Auftritt steht eine grundlegende Offensive gegen die Konkurrenz.

Eine Reihe von Vorwürfen bezüglich „Insolvenz“ und „Hintertüren“ hat das derzeit heißeste Derivatprotokoll Hyperliquid ins Rampenlicht gerückt. Doch dies ist nicht nur eine PR-Krise, sondern vielmehr ein Stresstest für die Transparenzgrenzen von hochleistungsfähigem DeFi.

Verfasst von: angelilu, Foresight News

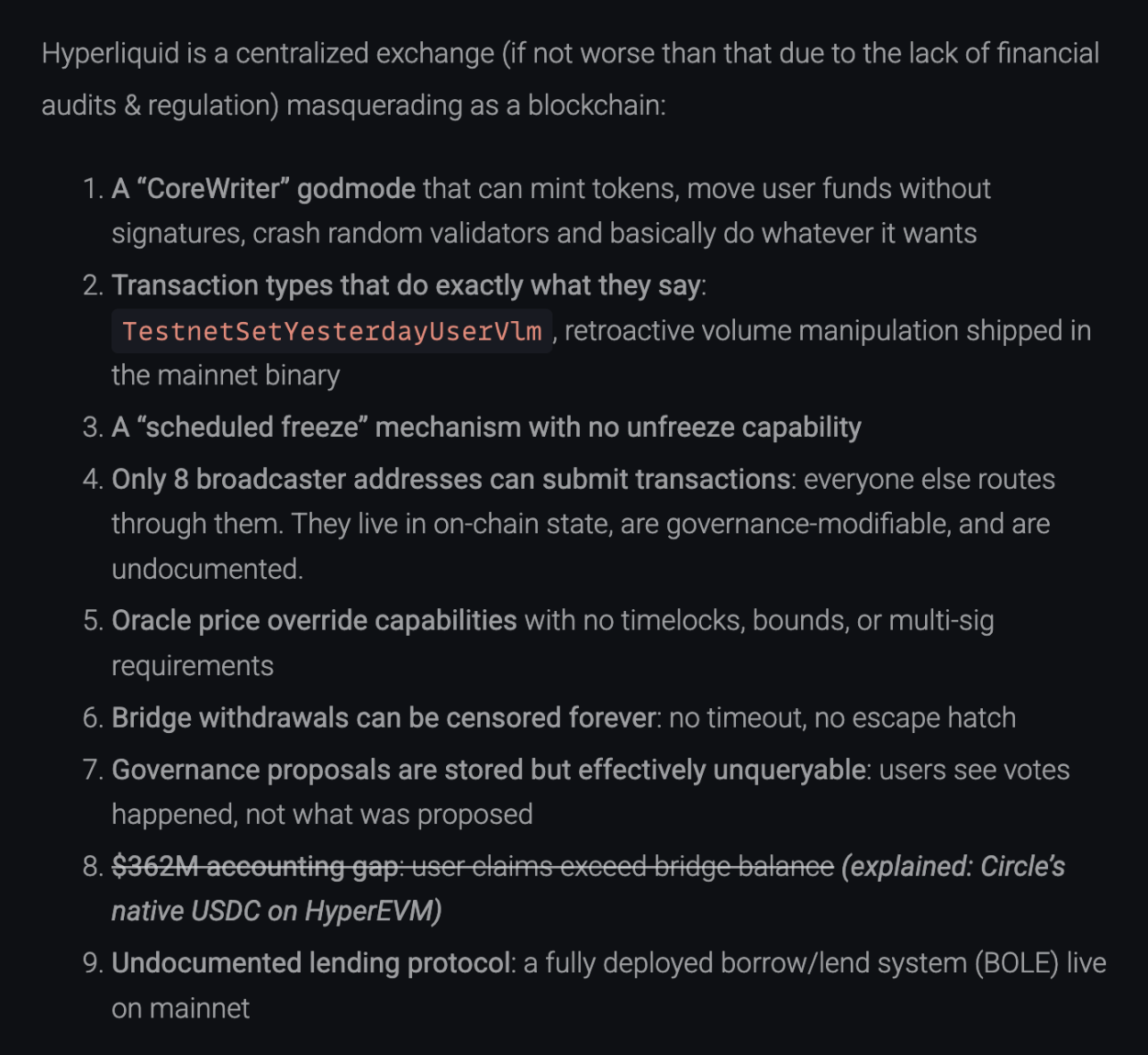

Am 20. Dezember 2025 wurde auf blog.can.ac ein technischer Artikel mit dem Titel „Reverse Engineering Hyperliquid“ veröffentlicht, der durch Reverse Engineering die Binärdateien von Hyperliquid direkt analysierte und dem Protokoll neun schwerwiegende Probleme vorwarf – von „Insolvenz“ bis hin zu einer „Gottmodus-Hintertür“. Im Artikel heißt es unverblümt: „Hyperliquid ist eine zentralisierte Börse, die sich als Blockchain tarnt.“

Angesichts des FUD veröffentlichte Hyperliquid eine ausführliche Stellungnahme. Dies ist vielleicht nicht nur eine einfache Richtigstellung, sondern vielmehr ein Richtungsstreit darüber, „wer wirklich eine dezentralisierte Handelsinfrastruktur ist“. Obwohl das Team erfolgreich die Sicherheit der Gelder klären konnte, bleiben in einigen sensiblen Bereichen der Dezentralisierung dennoch interessante „Leerstellen“ zurück.

Wo sind die 362 Millionen US-Dollar? Das Audit-Blindfeld unter dem „Doppelten Hauptbuch“

Der schwerwiegendste Vorwurf lautet: Die Nutzervermögen im Hyperliquid-System seien um 362 Millionen US-Dollar geringer als die On-Chain-Reserven. Wäre dies wahr, entspräche dies einem „On-Chain-FTX“ mit Teilreserven.

Nach Überprüfung handelt es sich hierbei jedoch um ein Missverständnis aufgrund von Informationsasymmetrien infolge einer „Architektur-Umstellung“. Die Prüflogik der Kritiker war: Hyperliquid-Reserven = USDC-Saldo auf der Arbitrum-Bridge. Nach dieser Logik wurde die Bridge-Adresse überprüft, und tatsächlich war der Saldo geringer als die Gesamteinlagen der Nutzer.

Hyperliquid antwortete, dass sich das Protokoll gerade von einer „L2 AppChain“ zu einer „eigenständigen L1“ weiterentwickelt. In diesem Prozess wurde das Asset-Reserve-System zweigleisig:

Die Kritiker ignorierten vollständig das native USDC auf HyperEVM. Laut On-Chain-Daten (Stand Redaktionsschluss):

- Arbitrum Bridge Saldo: 3,989 Milliarden USDC (nachprüfbar)

- HyperEVM nativer Saldo: 362 Millionen USDC (über Hyperevmscan einsehbar)

- HyperEVM Vertragsguthaben: 59 Millionen USDC

Gesamte Solvenz = 3,989 Milliarden + 362 Millionen + 59 Millionen ≈ 4,351 Milliarden USDC

Diese Zahl stimmt exakt mit dem Gesamtguthaben der Nutzer auf HyperCore (Total User Balances) überein. Die sogenannte „Lücke von 362 Millionen“ ist genau das native Asset, das bereits zu HyperEVM migriert wurde. Es handelt sich also nicht um verschwundene Gelder, sondern um eine Umlagerung zwischen verschiedenen Hauptbüchern.

Abgleich der 9 Vorwürfe: Was wurde geklärt? Was wurde ausgespart?

Geklärte Vorwürfe

Vorwurf: „CoreWriter“-Gottmodus: Es wurde behauptet, dieser könne aus dem Nichts Geld erschaffen und Gelder veruntreuen.

Antwort: Offiziell wurde erklärt, dass dies die Schnittstelle für Interaktionen zwischen L1 und HyperEVM ist (z. B. für Staking), die Berechtigungen sind eingeschränkt, eine Veruntreuung ist nicht möglich.

Vorwurf: Fehlende 362 Millionen US-Dollar.

Antwort: Wie oben erläutert, wurden die nativen USDC nicht berücksichtigt.

Vorwurf: Nicht offengelegtes Lending-Protokoll.

Antwort: Das Team wies darauf hin, dass die Dokumentation zu Spot-/Lending-Funktionen (HIP-1) bereits veröffentlicht ist und sich in der Pre-Release-Phase befindet, also nicht heimlich läuft.

Zugetroffene, aber erklärbare Vorwürfe

Vorwurf: Binärdateien enthalten Code zum „Ändern des Handelsvolumens“ (TestnetSetYesterdayUserVlm).

Antwort: Wird eingeräumt. Es handelt sich um Überbleibsel aus dem Testnet, um Gebührenlogik zu simulieren. Die Pfade sind auf Mainnet-Knoten physisch isoliert und können nicht ausgeführt werden.

Vorwurf: Nur 8 Broadcast-Adressen können Transaktionen einreichen.

Antwort: Wird eingeräumt. Dies sei eine Anti-MEV-Maßnahme (Maximal Extractable Value), um Front-Running zu verhindern. In Zukunft soll ein „Multi-Proposer“-Mechanismus eingeführt werden.

Vorwurf: Die Chain kann „planmäßig eingefroren“ werden, ohne Möglichkeit zur Rücknahme.

Antwort: Wird eingeräumt. Dies sei der Standardprozess für Netzwerk-Upgrades, bei dem das gesamte Netzwerk pausiert und die Version gewechselt wird.

Vorwurf: Orakelpreise können sofort überschrieben werden.

Antwort: Dies sei ein Sicherheitsdesign. Um bei extremen Schwankungen wie am 10.10. schnell faule Kredite zu liquidieren, gibt es tatsächlich keinen Timelock für Validator-Orakel.

Fehlende/unklare Antworten

Bei unserer Überprüfung wurden zwei Vorwürfe in der offiziellen Antwort nicht direkt angesprochen oder vollständig gelöst:

Vorwurf: Governance-Vorschläge sind nicht abfragbar, Nutzer können nur sehen, dass eine Abstimmung stattgefunden hat, aber die On-Chain-Daten enthalten nicht den konkreten Text des Vorschlags.

Antwort: Offiziell wurde hierzu nichts gesagt. Das bedeutet, dass Governance bei Hyperliquid für normale Nutzer weiterhin eine „Blackbox“ ist – man sieht nur das Ergebnis, nicht den Prozess.

Vorwurf: Die Bridge hat keinen „Escape Hatch“, Auszahlungen können unbegrenzt geprüft werden, Nutzer können keine Zwangsauszahlung auf L1 erzwingen.

Antwort: Das Team erklärte zwar, dass die Sperrung der Bridge im POPCAT-Fall aus Sicherheitsgründen erfolgte, widersprach aber nicht der Tatsache, dass es keinen „Escape Hatch“ gibt. Das bedeutet, dass Nutzervermögen derzeit stark von der Freigabe durch das Validator-Set abhängt und nicht die Zwangsauszahlungsfähigkeit eines L2 Rollups besitzt.

„Vergleich“ mit Wettbewerbern

Das Interessanteste an dieser Kontroverse ist, dass Hyperliquid gezwungen wurde, seine Karten offen zu legen, und wir so die Gelegenheit bekommen, das Perp-Segment neu zu bewerten. In der Antwort des Teams wurde ungewöhnlich offen gegen Wettbewerber wie Lighter, Aster und sogar Branchenriese Binance geschossen.

Es heißt: „Lighter verwendet einen einzigen zentralisierten Sequencer, dessen Ausführungslogik und Zero-Knowledge-Proof (ZK)-Kreise nicht offengelegt sind. Aster verwendet zentralisiertes Matching und bietet sogar Dark-Pool-Trading an, das nur mit einem einzigen zentralisierten Sequencer und nicht überprüfbarem Ausführungsprozess möglich ist. Einige andere Protokolle mit Open-Source-Verträgen haben keinen überprüfbaren Sequencer.“

Hyperliquid fasst diese Wettbewerber unverblümt zusammen und bezeichnet sie als „zentralisierte Sequencer“. Das Team betont: Auf diesen Plattformen kann außer dem Sequencer-Betreiber niemand einen vollständigen Status-Snapshot sehen (einschließlich Orderbuch-Historie und Positionsdetails). Im Gegensatz dazu versucht Hyperliquid, durch die Ausführung derselben State Machine durch alle Validatoren dieses „Privileg“ zu eliminieren.

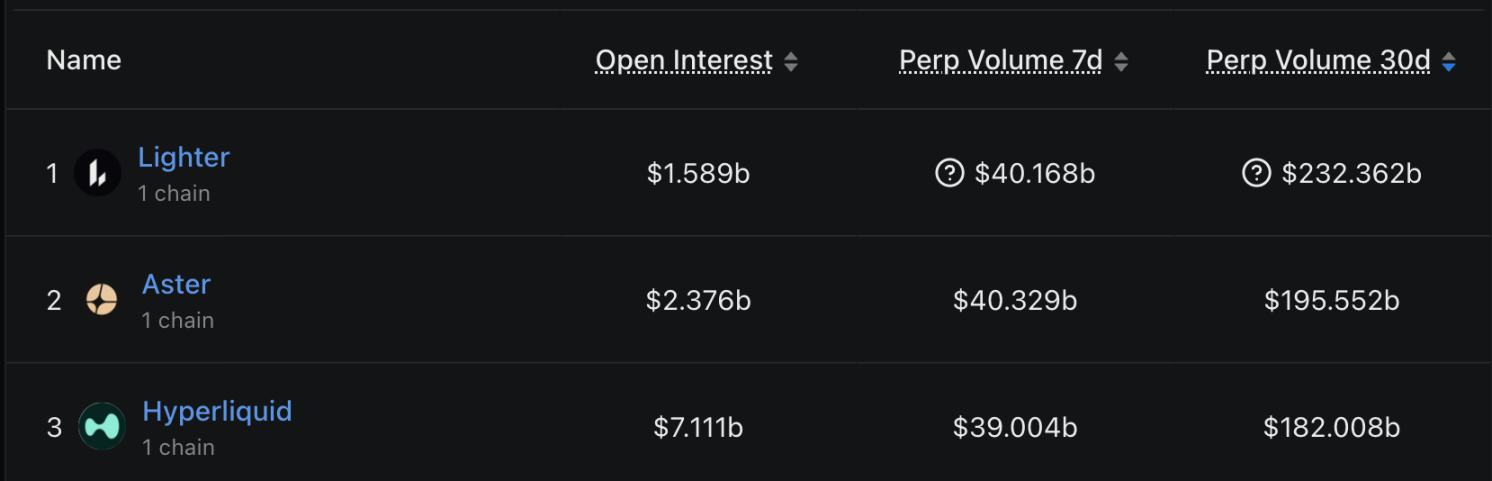

Diese „Vergleiche“ sind vermutlich auch Ausdruck der Sorge Hyperliquids um den aktuellen Marktanteil. Laut DefiLlama-Daten zum Handelsvolumen der letzten 30 Tage ist der Markt inzwischen dreigeteilt:

- Lighter: Handelsvolumen 232,3 Milliarden US-Dollar, aktuell auf Platz 1, Anteil ca. 26,6 %.

- Aster: Handelsvolumen 195,5 Milliarden US-Dollar, Platz 2, Anteil ca. 22,3 %.

- Hyperliquid: Handelsvolumen 182 Milliarden US-Dollar, Platz 3, Anteil ca. 20,8 %.

Angesichts des steigenden Handelsvolumens von Lighter und Aster setzt Hyperliquid auf das Argument der „Transparenz“ – „Auch wenn ich 8 zentralisierte Broadcast-Adressen habe, ist mein kompletter Status On-Chain überprüfbar; bei euch kann man das nicht einmal prüfen.“ Es ist jedoch zu beachten, dass Hyperliquid beim Handelsvolumen leicht hinter den beiden Erstplatzierten liegt, beim Open Interest (OI) jedoch deutlich dominiert.

Reaktion der Community: Wer setzt auf fallende Kurse bei HYPE?

Neben technischen und finanziellen Fragen ist die Community besonders besorgt über Gerüchte, dass das HYPE-Token kürzlich von „Insidern“ geshortet und abverkauft wurde. Dazu äußerte sich erstmals ein Teammitglied von Hyperliquid auf Discord: „Die mit 0x7ae4 beginnende Short-Adresse gehört einem ehemaligen Mitarbeiter“, der Anfang 2024 entlassen wurde. Die persönlichen Handelsaktivitäten dieses ehemaligen Mitarbeiters stehen in keinem Zusammenhang mit dem aktuellen Hyperliquid-Team. Die Plattform betont, dass für alle aktuellen Mitarbeiter und Auftragnehmer äußerst strenge HYPE-Handelsbeschränkungen und Compliance-Prüfungen gelten und Insiderhandel strengstens untersagt ist.

Mit dieser Antwort versucht das Team, den Vorwurf des „böswilligen Handelns durch das Team“ auf das „persönliche Verhalten eines Ex-Mitarbeiters“ zu reduzieren. In Bezug auf die Transparenz bei Tokenverteilung und Unlock-Mechanismen erwartet die Community jedoch möglicherweise weiterhin detailliertere Offenlegungen.

Don't Trust, Verify

Die Klarstellung von Hyperliquid ist ein Paradebeispiel für Krisen-PR – nicht durch emotionale Appelle, sondern durch Daten, Code-Links und Architektur-Logik. Das Team begnügte sich nicht damit, die eigene Unschuld zu beweisen, sondern ging in die Offensive und stärkte durch den Vergleich mit Wettbewerbern die eigene Marke und den Vorteil der „vollständigen On-Chain-Transparenz“.

Auch wenn der FUD widerlegt wurde, sind die Lehren für die Branche weitreichend. Mit der Entwicklung von DeFi-Protokollen hin zu eigenständigen AppChains wird die Architektur immer komplexer und die Asset-Verteilung immer fragmentierter (Bridge + Native). Die traditionelle Methode, einfach den Vertrags-Saldo zu prüfen, funktioniert nicht mehr.

Für Hyperliquid ist der Nachweis, dass „das Geld da ist“, nur der erste Schritt. Die eigentliche Herausforderung besteht darin, bei gleichbleibender Performance und MEV-Resistenz die Kontrolle über die 8 Einreichungsadressen schrittweise abzugeben und so den Sprung von „transparenter Zentralisierung“ zu „transparenter Dezentralisierung“ zu schaffen – der einzige Weg zur „ultimativen DEX“.

Für die Nutzer bestätigt diese Kontroverse erneut das eiserne Gesetz der Krypto-Welt: Glaube keiner Erzählung – überprüfe jedes einzelne Byte.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

BlackRock hebt Bitcoin ETF trotz Marktrückgang als zentrales Thema hervor

Der Kryptomarkt verzeichnet 250 Millionen Dollar an Liquidationen vor der Veröffentlichung des US-BIP.

Gold und Silber steigen, aber Bitcoin bleibt zurück: Schwache Liquidität oder Marktmanipulation?