Bitget aktualisiert die Berechnung der Erhaltungsmarge für Futures-Kontrakte auf klassischen Konten

Am 10. November 2025 wird Bitget eine wichtige Aktualisierung der Berechnung der Wartungsmarge für Perpetual- und Delivery-Futures im klassischen Konto einführen. Das Update gilt für den Einzel-Asset-Modus (Cross- und Isolated-Margin) sowie den Multi-Asset-Modus (Cross-Margin). Dieses Update wird die Berechnungslogik für die Erhaltungsmarge überarbeiten. Neue Positionen, die nach dem 10. November 2025, 9:00 Uhr (UTC+1) eröffnet werden, unterliegen der neuen Berechnungsmethode. Anstelle der Anwendung des höchsten Margin-Stufensatzes auf den gesamten Positionswert wird künftig eine gestaffelte Berechnungsmethode verwendet, wodurch die Margin-Anforderungen effektiv gesenkt und die Kapitaleffizienz verbessert werden.

Bitte beachten Sie, dass diese Anpassung nur für Positionen gilt, die nach dem 10. November 2025, 9:00 Uhr (UTC+1) eröffnet wurden, um bestehende Positionen nicht zu beeinträchtigen. Positionen, die vor diesem Zeitpunkt eröffnet wurden, unterliegen weiterhin der bisherigen Berechnungslogik.

Gestaffelte Berechnungsmethode:

Jeder Anteil des Positionswerts wird mit der entsprechenden Margen-Quote der jeweiligen Stufe berechnet.

Beispiel:

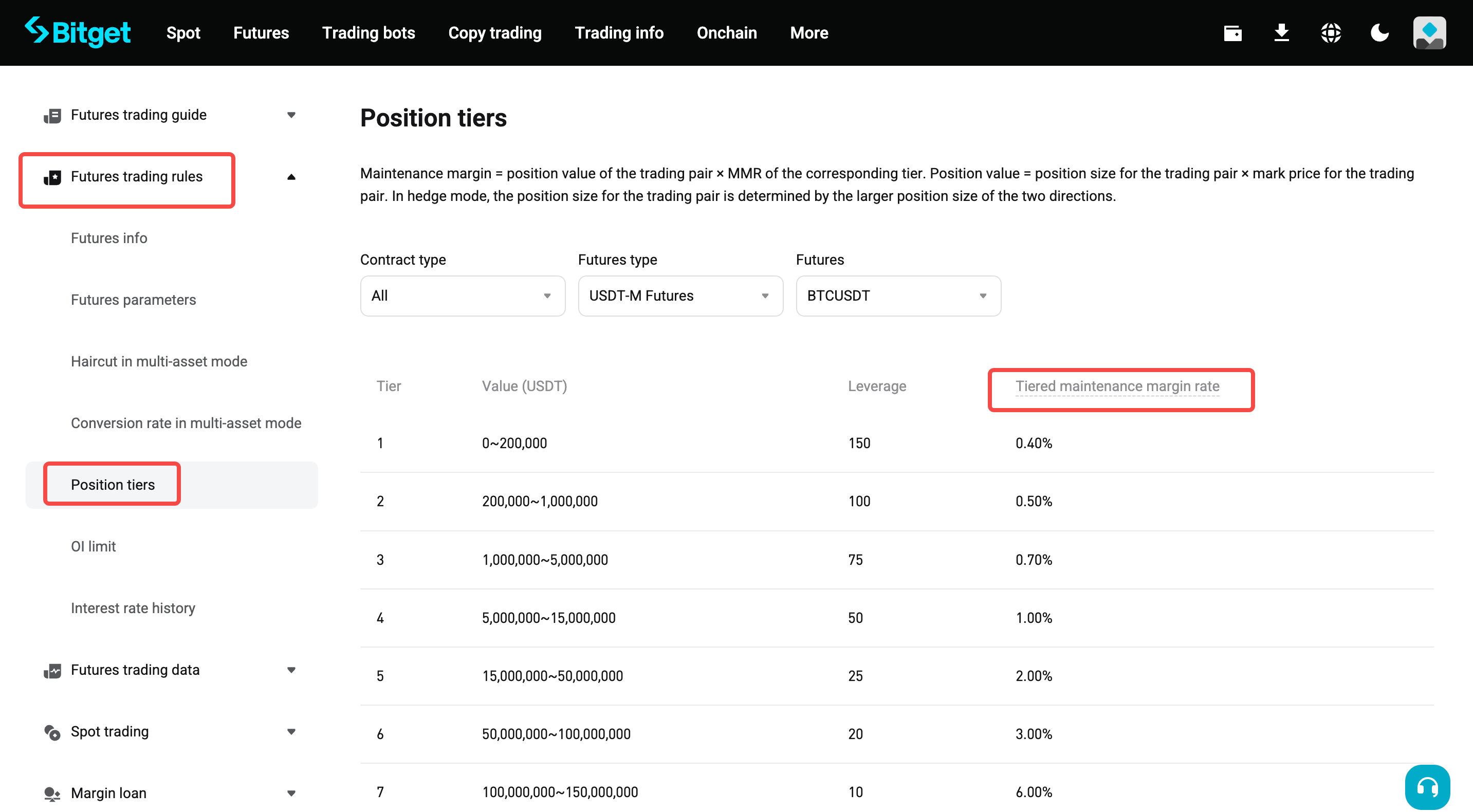

Der aktuelle Richtpreis der BTCUSDT-Perpetual-Futures beträgt 110.000 USDT. Wenn Sie 3 BTC halten, beträgt der Positionswert 3 × 110.000 = 330.000 USDT.

• Aktuelle Methode:

○ Der gesamte Positionswert (330.000 USDT) fällt unter Stufe 2 mit einer Erhaltungsmargenquote von 0,50 %.

○ Erhaltungsmarge = 330.000 × (0,50 % + 0,06 %) = 1.848 USDT

▪ 0,06 % entspricht der Transaktionsgebühr.

• Neue gestaffelte Berechnungsmethode:

○ Der Positionswert beträgt 330.000 USDT, davon fallen 200.000 USDT in Tier 1 mit einer Erhaltungsmargenquote von 0,40 %. Die verbleibenden 130.000 USDT (330.000 − 200.000) fallen unter Stufe 2 mit einer Erhaltungsmargenquote von 0,50 %.

○ Erhaltungsmarge = 200.000 × (0,40 % + 0,06 %) + (330.000 − 200.000) × (0,50 % + 0,06 %) = 920 + 728 = 1.648 USDT

• Im Vergleich zur bisherigen Methode erfordert der gestaffelte Ansatz weniger Erhaltungsmarge und verbessert dadurch die Kapitaleffizienz.

In der Praxis wird ein vorab berechneter Ausgleichsbetrag verwendet, um die gestaffelte Margin-Berechnungen zu vereinfachen.

• Gestaffelte Erhaltungsmarge = aktueller Positionswert × entsprechende Erhaltungsmargenquote − aktuell gestaffelter vorab berechneter Ausgleichsbetrag

• Der vorkalkulierte Ausgleichsbetrag für die aktuelle Stufe ergibt sich aus der Multiplikation der Untergrenze dieser Stufe mit der Differenz der Erhaltungsmargenquote zwischen der aktuellen und der vorherigen Stufe, zuzüglich des Ausgleichsbetrags der vorherigen Stufe.

• Vorkalkulierte Ausgleichsbetrag der ersten Stufe = 0

Anpassung der Erhaltungsmarge

Die folgenden Tabellen zeigen die aktualisierte Berechnungslogik und Formeln für neue Positionen in verschiedenen Margin-Modi.

1. Single-Asset-Modus – Cross-Margin – Hedge-Modus

|

Feld |

Beschreibung |

Alte Formel |

Neue Formel |

Hinweis |

|

Genutzte Margin |

Assets, die von der Position verwendet werden; beeinflussen das verfügbare Saldo für das Öffnen neuer Positionen. |

Positionsgröße × durchschnittlicher Einstiegspreis ÷ Leverage ÷ Margin-Coin-Index-Preis |

Positionsgröße × Richtpreis ÷ Leverage ÷ Margin-Coin-Index-Preis |

|

|

Positionswert |

Nominalwert zur Bestimmung der Positionsstufe und der Erhaltungsmargenquote |

Positionsgröße × min. (durchschnittlicher Einstiegspreis, Richtpreis)

|

Positionsgröße × Richtpreis |

Neue Positionen verwenden die aktualisierte Formel, während bestehende Positionen weiterhin nach der bisherigen Logik berechnet werden. Bei gemischten Beständen (z. B. einer bestehenden Long-Position und einer neuen Short-Position) werden die entsprechende Stufe und die Erhaltungsmargenquote anhand des Maximums aus Long-Positionsgröße × min(Long-Einstiegspreis, Richtpreis) und Short-Positionsgröße × Richtpreis bestimmt. |

|

Erhaltungsmargenquote (Cross) |

Ein wichtiger Risikoindikator |

Gesamte genutzte Erhaltungsmarge ÷ (Gesamtes Asset-Saldo + nicht realisierter P&L (Cross)) |

Gesamte genutzte Erhaltungsmarge ÷ (Gesamtes Asset-Saldo + nicht realisierter P&L (Cross)) • Gesamt-Erhaltungsmarge = Erhaltungsmarge (Cross) + Margin (Isolated) |

|

|

Erhaltungsmarge (Cross) |

Erhaltungsmarge, die von Cross-Margin-Positionen und Orders verwendet wird |

[Max(Long−Positionswert,Short−Positionswert)+Long−Orderwert+Short−Orderwert × (Erhaltungsmargenquote + Taker-Gebührensatz) |

• Bestehende Positionen: [Max(Wert der Long-Position + Wert der Long-Order, Wert der Short-Position + Wert der Short-Order)] × (Erhaltungsmargenquote + Taker-Gebührenverhältnis) • Neue Positionen: Max(Wert der Long-Position + Wert der Long-Order, Wert der Short-Position + Wert der Short-Order) × (Erhaltungsmargenquote + Taker-Gebührenverhältnis) − vorab berechneter Ausgleichsbetrag |

|

|

Erhaltungsmarge (Isolated) |

Erhaltungsmarge, die durch Isolated-Orders verwendet wird |

Wert der Long-Order × (Erhaltungsmargenquote + Taker-Gebührenquote) + Wert der Short-Order × (Erhaltungsmargenquote + Taker-Gebührenquote)

|

• Bestehende Positionen: Wert der Long-Order × (Erhaltungsmargenquote + Taker-Gebührenquote) + Wert der Short-Order × (Erhaltungsmargenquote + Taker-Gebührenquote) • Neue Positionen: Wert der Long-Order × (Erhaltungsmargenquote + Taker-Gebührensatz) − vorkalkulierter Ausgleichsbetrag der Long-Seite (Isolated) + Short-Orderwert × (Erhaltungsmargenquote + Taker-Gebührensatz) − vorkalkulierter Ausgleichsbetrag der Short-Seite (Isolated) |

Orders mit demselben Handelspaar, derselben Abrechnungscoin und derselben Richtung haben die gleiche gestaffelte Margen-Quote und denselben vorab berechneten Ausgleichsbetrag.

|

|

Geschätzter Liquidationspreis (Cross)

|

Die grundlegende Logik besteht darin, dass der nicht realisierte Verlust vom aktuellen Richtpreis bis zum geschätzten Liquidationspreis (LP) zusammen mit der Veränderung der Erhaltungsmarge für das Handelspaar dazu führt, dass die folgende Gleichung erfüllt ist: |

• Wenn der aktuelle Wert der Long-Position + der Wert der Long-Order ≥ dem Wert der Short-Position + dem Wert der Short-Order entspricht: LP = [X × BP − Größe der Long-Position × durchschnittlicher Einstiegspreis der Long-Positionen + Größe der Short-Position × durchschnittlicher Einstiegspreis der Short-Positionen − Größe der Long-Order × Preis der Long-Order × (Erhaltungsmargenquote + Taker-Gebührenverhältnis)] ÷ [Größe der Long-Position × (Erhaltungsmargenquote + Taker-Gebührenverhältnis) − Größe der Long-Position + Größe der Short-Position] • Wenn der aktuelle Wert der Long-Position + der Wert der Long-Order < dem Wert der Short-Position + dem Wert der Short-Order entspricht: LP = [X × BP − Größe der Long-Position × durchschnittlicher Einstiegspreis der Long-Positionen + Größe der Short-Position × durchschnittlicher Einstiegspreis der Short-Positionen − Größe der Short-Order × Preis der Short-Order × (Erhaltungsmargenquote + Taker-Gebührenverhältnis)] ÷ [Größe der Short-Position × (Erhaltungsmargenquote + Taker-Gebührenverhältnis) − Größe der Long-Position + Größe der Short-Position] |

• Wenn der aktuelle Wert der Long-Position + der Wert der Long-Order ≥ dem Wert der Short-Position + dem Wert der Short-Order entspricht: LP = [X × BP − Größe der Long-Position × durchschnittlicher Einstiegspreis der Long-Positionen + Größe der Short-Position × durchschnittlicher Einstiegspreis der Short-Positionen − Größe der Long-Order × Preis der Long-Order × (Erhaltungsmargenquote + Taker-Gebührenverhältnis) + vorab berechneter Ausgleichsbetrag (Cross)] ÷ [Größe der Long-Position × (Erhaltungsmargenquote + Taker-Gebührenverhältnis) − Größe der Long-Position + Größe der Short-Position] • Wenn der aktuelle Wert der Long-Position + der Wert der Long-Order < dem Wert der Short-Position + dem Wert der Short-Order entspricht: LP = [X × BP − Größe der Long-Position × durchschnittlicher Einstiegspreis der Long-Positionen + Größe der Short-Position × durchschnittlicher Einstiegspreis der Short-Positionen − Größe der Short-Order × Preis der Short-Order × (Erhaltungsmargenquote + Taker-Gebührenverhältnis) + vorab berechneter Ausgleichsbetrag (Cross)] ÷ [Größe der Short-Position × (Erhaltungsmargenquote + Taker-Gebührenverhältnis) − Größe der Long-Position + Größe der Short-Position] |

• X: Gesamtes Asset-Guthaben + aktueller nicht realisierter P&L aus anderen Cross-Margin-Handelspaaren − gesamte Erhaltungsmarge der anderen Handelspaare • BP: Index-Preis der Margin-Coin in Coin-M-Futures. Für USDT-M/USDC-M-Futures lautet der Index-Preis: 1. • Erhaltungsmargenquote: Erhaltungsmargenquote des Handelspaares • Taker-Gebührensatz: Auf Taker-Orders angewandter Gebührensatz

|

2. Single-Asset-Modus – Cross-Margin – One-Way-Modus

|

Feld |

Beschreibung |

Alte Formel |

Neue Formel |

Hinweis |

|

Genutzte Margin |

Assets, die von der Position verwendet werden; beeinflussen das verfügbare Saldo für das Öffnen neuer Positionen. |

Positionsgröße × durchschnittlicher Einstiegspreis ÷ Leverage ÷ Margin-Coin-Index-Preis |

Positionsgröße × Richtpreis ÷ Leverage ÷ Margin-Coin-Index-Preis |

|

|

Positionswert |

Nominalwert zur Bestimmung der Positionsstufe und der Erhaltungsmargenquote |

Positionsgröße × min. (durchschnittlicher Einstiegspreis, Richtpreis) |

Positionsgröße × Richtpreis |

|

|

Erhaltungsmargenquote (Cross) |

Ein wichtiger Risikoindikator |

Erhaltungsmarge (Cross) ÷ (Gesamt-Assetsaldo + insgesamt genutzte Margin (Isolated) − Isolated-Margin + nicht realisierter P&L (Cross)) |

Erhaltungsmarge (Cross) ÷ (Gesamt-Assetsaldo + insgesamt genutzte Margin (Isolated) − Isolated-Margin + nicht realisierter P&L (Cross)) • Bei der Berechnung der Erhaltungsmarge wird zwischen bestehenden Positionen und neuen Positionen unterschieden. Neue Positionen werden anhand der neuen Formel berechnet. |

|

|

Erhaltungsmarge (Cross) |

Erhaltungsmarge, die von Cross-Margin-Positionen und Orders verwendet wird |

[Max(Wert der Long-Position + Wert der Long-Order, Wert der Short-Position + Wert der Short-Order)] × (Erhaltungsmargenquote + Taker-Gebührenverhältnis) |

• Bestehende Positionen: [Max(Wert der Long-Position + Wert der Long-Order, Wert der Short-Position + Wert der Short-Order)] × (Erhaltungsmargenquote + Taker-Gebührenverhältnis); • Neue Positionen: [Max(Wert der Long-Position + Wert der Long-Order, Wert der Short-Position + Wert der Short-Order)] × (Erhaltungsmargenquote + Taker-Gebührenverhältnis) − vorab berechneter Abgleichungsbetrag |

|

|

Geschätzter Liquidationspreis (Cross) |

Die grundlegende Logik besteht darin, dass der nicht realisierte Verlust vom aktuellen Richtpreis bis zum geschätzten Liquidationspreis (LP) zusammen mit der Veränderung der Erhaltungsmarge für das Handelspaar dazu führt, dass die folgende Gleichung erfüllt ist: |

• Wenn der aktuelle Positionswert + Order-Größe in gleicher Richtung × Order-Preis ≥ Order-Größe in entgegengesetzter Richtung × Order-Preis: LP = [X × BP − Positionsgröße × Positionsrichtung × durchschnittlicher Einstiegspreis − Ordergröße in derselben Richtung × Order-Preis × (Erhaltungsmargenquote + Taker-Gebührenverhältnis)] ÷ [Positionsgröße × (Erhaltungsmargenquote + Taker-Gebührenverhältnis − Positionsrichtung)]. • Wenn aktueller Positionswert + Order-Größe in gleicher Richtung × Order-Preis < Order-Größe in entgegengesetzter Richtung × Order-Preis LP = −[X × BP − Positionsgröße × Positionsrichtung × durchschnittlicher Einstiegspreis − Ordergröße in entgegengesetzter Richtung × Orderpreis × (Erhaltungsmargenquote + Taker-Gebührenverhältnis) ÷ (Positionsgröße × Positionsrichtung)

|

• Wenn der aktuelle Positionswert + Order-Größe in gleicher Richtung × Order-Preis ≥ Order-Größe in entgegengesetzter Richtung × Order-Preis: LP = [X × BP − Positionsgröße × Positionsrichtung × durchschnittlicher Einstiegspreis − Ordergröße in derselben Richtung × Orderpreis × (Erhaltungsmargenquote + Taker-Gebührenverhältnis) + vorab berechneter Ausgleichsbetrag] ÷ [Positionsgröße × (Erhaltungsmargenquote + Taker-Gebührenverhältnis − Positionsrichtung)] • Wenn aktueller Positionswert + Order-Größe in gleicher Richtung × Order-Preis < Order-Größe in entgegengesetzter Richtung × Order-Preis LP = −[X × BP − Positionsgröße × Positionsrichtung × durchschnittlicher Einstiegspreis + vorab berechneter Ausgleichsbetrag − Ordergröße in entgegengesetzter Richtung × Orderpreis × (Erhaltungsmargenquote + Taker-Gebührenverhältnis) ÷ (Positionsgröße × Positionsrichtung)

|

• X: Gesamtes Asset-Guthaben + aktueller nicht realisierter P&L aus anderen Cross-Margin-Handelspaaren − gesamte Erhaltungsmarge der anderen Handelspaare • BP: Index-Preis der Margin-Coin in Coin-M-Futures. Für USDT-M/USDC-M-Futures lautet der Index-Preis: 1. • Erhaltungsmargenquote: Erhaltungsmargenquote des Handelspaares • Taker-Gebührensatz: Auf Taker-Orders angewandter Gebührensatz

|

3. Single-Asset-Modus – Isolated-Margin

|

Feld |

Beschreibung |

Alte Formel |

Neue Formel |

Hinweis |

|

Erhaltungsmargenquote (Isolated) |

Ein Risikoindikator für Isolated-Margin-Positionen |

Erhaltungsmarge (Erhaltungsmarge) ÷ (Positionsmarge + nicht realisierter P&L (Isolated) |

Erhaltungsmarge (Erhaltungsmarge) ÷ (Positionsmarge + nicht realisierter P&L (Isolated) • Bei der Berechnung der Erhaltungsmarge wird zwischen bestehenden Positionen und neuen Positionen unterschieden. Neue Positionen werden anhand der neuen Formel berechnet. |

|

|

Isolated-Margin-Quote |

Die tatsächliche Margin-Quote im Isolated-Modus, angezeigt in den Positionsdetails |

(Positionsmarge + nicht realisierter P&L (Isolated)) ÷ aktueller Positionswert − Taker-Gebühr |

(Positionsmarge + nicht realisierter P&L (Isolated) + vorab berechneter Ausgleichsbetrag) ÷ aktueller Positionswert − Taker-Gebühr |

|

|

Geschätzter Liquidationspreis (Isolated) |

Der Preis, bei dem die Positionsmarge auf das Niveau der Erhaltungsmarge sinken würde. Dies wirkt sich ebenfalls sowohl auf den nicht realisierten P&L als auch auf die Anforderungen an die Erhaltungsmarge aus. |

LP = [Positionsmarge – Positionsgröße × durchschnittlicher Einstiegspreis × Positionsrichtung] ÷ [Positionsgröße × (Erhaltungsmargenquote + Taker-Gebührenverhältnis – Positionsrichtung]

|

LP = [Positionsmarge + vorab berechneter Ausgleichsbetrag – Positionsgröße × durchschnittlicher Einstiegspreis × Positionsrichtung] ÷ [Positionsgröße × (Erhaltungsmargenquote + Taker-Gebührenverhältnis – Positionsrichtung] |

• Erhaltungsmargenquote: Erhaltungsmargenquote des Handelspaares • Taker-Gebührensatz: Auf Taker-Orders angewandter Gebührensatz • Positionsrichtung: Die aktuelle Positionsrichtung des Handelspaares. 1 steht für eine Long-Position und −1 für eine Short-Position. |

4. Multi-Asset-Modus (Cross)

|

Feld |

Beschreibung |

Alte Formel |

Neue Formel |

Hinweis |

|

Erhaltungsmarge 1 – Hedge-Modus |

Im Multi-Asset-Modus (abgesichert) nehmen Futures-Positionen einen Teil der gesamten Erhaltungsmarge ein. |

(Höherer Wert der Positionen des Handelspaares + Order-Wert) × (entsprechende Stufe der Erhaltungsmargenquote + Liquidationsgebührensatz) |

Max(Wert der Long-Position + Wert der Long-Order, Wert der Short-Position + Wert der Short-Order) × (entsprechende Stufe der Erhaltungsmargenquote + Taker-Gebühr für die Liquidation) − vorab berechneter Ausgleichsbetrag |

|

|

Erhaltungsmarge 1 – One-Way-Modus |

Im Multi-Asset-Modus (einseitig) beanspruchen Futures-Positionen einen Teil der gesamten Erhaltungsmarge. |

Max(Wert der Long-Position + Wert der Long-Order, Wert der Short-Position + Wert der Short-Order) × (entsprechende Stufe der Erhaltungsmargenquote + Taker-Gebühr für die Liquidation) |

Max(Wert der Long-Position + Wert der Long-Order, Wert der Short-Position + Wert der Short-Order) × (entsprechende Stufe der Erhaltungsmargenquote + Taker-Gebühr für die Liquidation) − vorab berechneter Ausgleichsbetrag |

|

Teilen