Introducción

En el mundo de las finanzas descentralizadas (DeFi), la liquidez solía considerarse un bien público casi incondicional: los pools de fondos están abiertos las 24 horas y no rechazan a ningún operador. Sin embargo, este modelo tradicional de “liquidez pasiva” está mostrando cada vez más su vulnerabilidad inherente, colocando a los usuarios comunes y a los proveedores de liquidez (LP) en desventaja natural frente a quienes poseen ventajas informativas. Hoy, una profunda transformación llamada “liquidez condicional” (Conditional Liquidity) está en marcha, intentando inyectar inteligencia y reglas en el núcleo de la liquidez. El Instituto de Investigación de Bitget Wallet te mostrará en este artículo cómo esta innovación puede reescribir fundamentalmente el mapa de riesgos y los contratos de equidad en las transacciones DeFi.

I. Costos ocultos de los DEX: el dilema endógeno de la liquidez pasiva

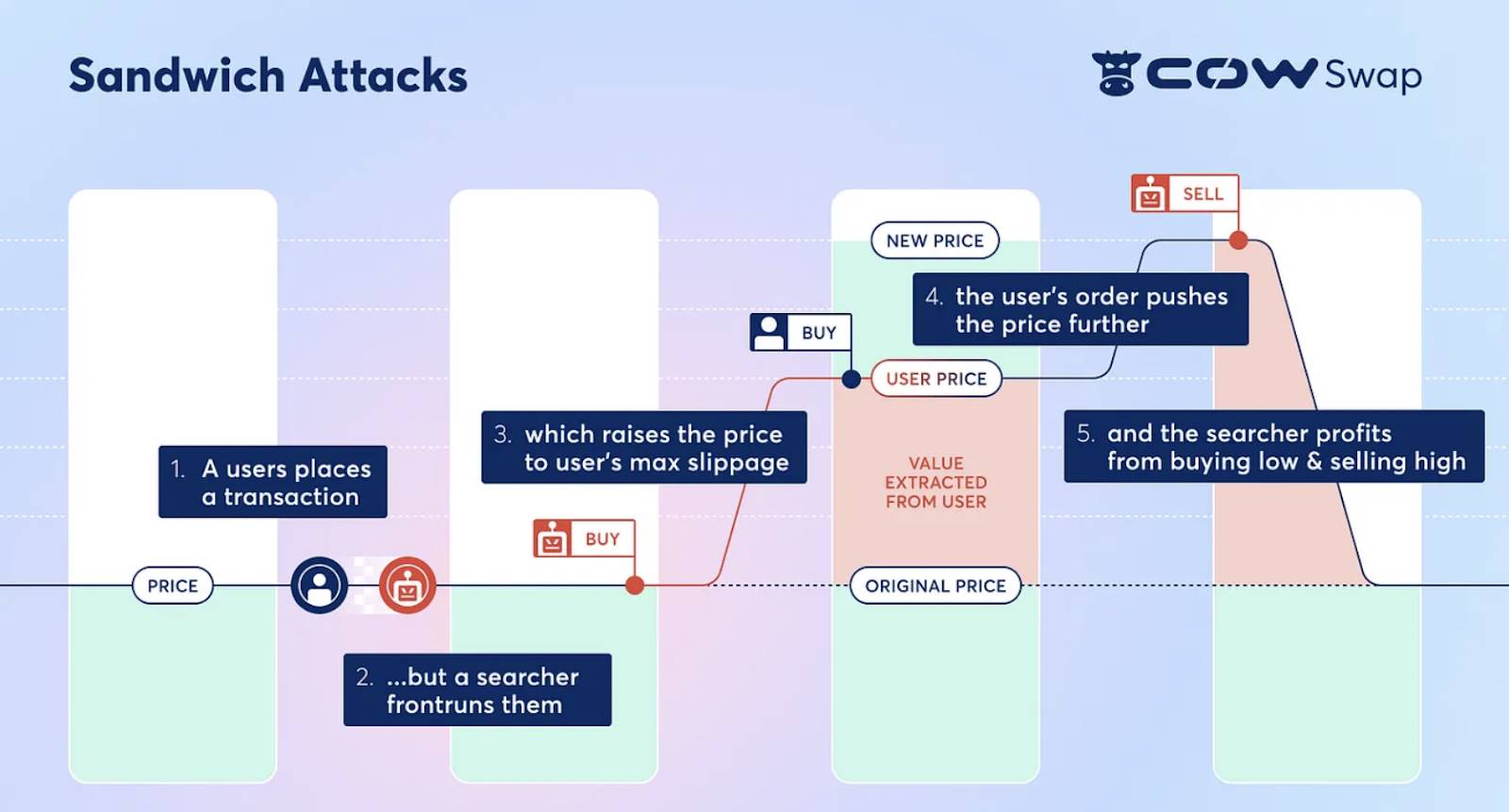

En los exchanges descentralizados (DEX) tradicionales basados en el modelo de creador de mercado automatizado (AMM), los pools de los proveedores de liquidez (LP) funcionan como una plaza pública abierta las 24 horas, tratando a todos los operadores por igual y sin rechazar a nadie. Este modelo de “liquidez pasiva” parece justo, pero en campos de batalla de alto rendimiento como Solana, donde las transacciones se procesan en milisegundos, revela una vulnerabilidad fatal: rutas de transacción complejas y latencias extremadamente bajas crean condiciones perfectas para ataques “sandwich”, front-running y otros flujos de órdenes tóxicas (Toxic Order Flow). Las instituciones de arbitraje profesional, que poseen ventajas informativas y potentes máquinas, pueden captar con precisión cada pequeña fluctuación del mercado o grandes órdenes, ejecutando operaciones de arbitraje con exactitud. (Como ejemplo, véase el clásico ataque “sandwich”, Sandwich Attacks, en la imagen siguiente)

Fuente: CoW DAO

El costo de todo esto es soportado silenciosamente por otros dos tipos de participantes: los operadores comunes sufren graves problemas de slippage, lo que afecta seriamente su experiencia de trading; mientras que los rendimientos a largo plazo de los proveedores de liquidez (LP) se ven constantemente erosionados.

| Operadores comunes: problemas de slippage + precios de ejecución impredecibles | Proveedores de liquidez: desgaste a largo plazo bajo asimetría informativa |

| Para los operadores comunes, el riesgo principal radica en el breve retraso entre la presentación de la orden y su confirmación final en la blockchain. Esta diferencia temporal ofrece una ventana de ataque para los arbitrajistas de MEV (Maximum Extractable Value). Al monitorear las transacciones pendientes en la red, bots automatizados profesionales pueden colocar órdenes antes o después de la transacción del usuario, ejecutando ataques “sandwich”. Esta operación eleva directamente el costo de compra del usuario o reduce el ingreso de su venta, resultando en un precio de ejecución final diferente al esperado. Esta diferencia es un “costo de transacción oculto” difícil de detectar pero real. | Para los proveedores de liquidez (LP), el riesgo es más a largo plazo, conocido como “selección adversa” (Adverse Selection). En términos simples, como proveedores pasivos de precios, los LP a menudo negocian sin saberlo con arbitrajistas profesionales que poseen más información. Cuando el precio real de un activo cambia drásticamente debido a información externa y el precio en la blockchain aún no se ha sincronizado, los arbitrajistas aprovechan esta diferencia para extraer valor unilateralmente de los LP. Esta pérdida, diferente a la “pérdida impermanente”, es una salida neta de capital real causada por la asimetría informativa, que a largo plazo erosiona sistemáticamente el capital y los rendimientos de los LP. |

Fuente de los datos: recopilación según información pública

Precisamente para resolver este dilema, la “liquidez condicional” (Conditional Liquidity, CL) ha surgido. Este nuevo modelo, propuesto inicialmente por el agregador DEX DFlow, busca transformar la liquidez de un “pool estático” pasivo a un “portero inteligente” activo. Su idea central es clara: el suministro de liquidez ya no es incondicional, sino que puede ajustarse inteligentemente según datos en tiempo real como la “toxicidad” del flujo de órdenes, modificando así sus cotizaciones. Esta respuesta dinámica basada en reglas tiene como objetivo reescribir el estado actual de inequidad en las transacciones, brindando protección real a los usuarios comunes y a los LP.

II. Defensa inteligente: el doble filtro de la liquidez condicional

La “liquidez condicional” (Conditional Liquidity, CL) establece una microestructura de mercado más inteligente y resiliente mediante la protocolización de lógicas de decisión complejas. Su implementación depende de dos componentes clave: primero, el “Segmenter” para identificar riesgos y segmentar órdenes; luego, el “Declarative Swaps” para ejecutar intenciones de manera segura y eficiente.

-

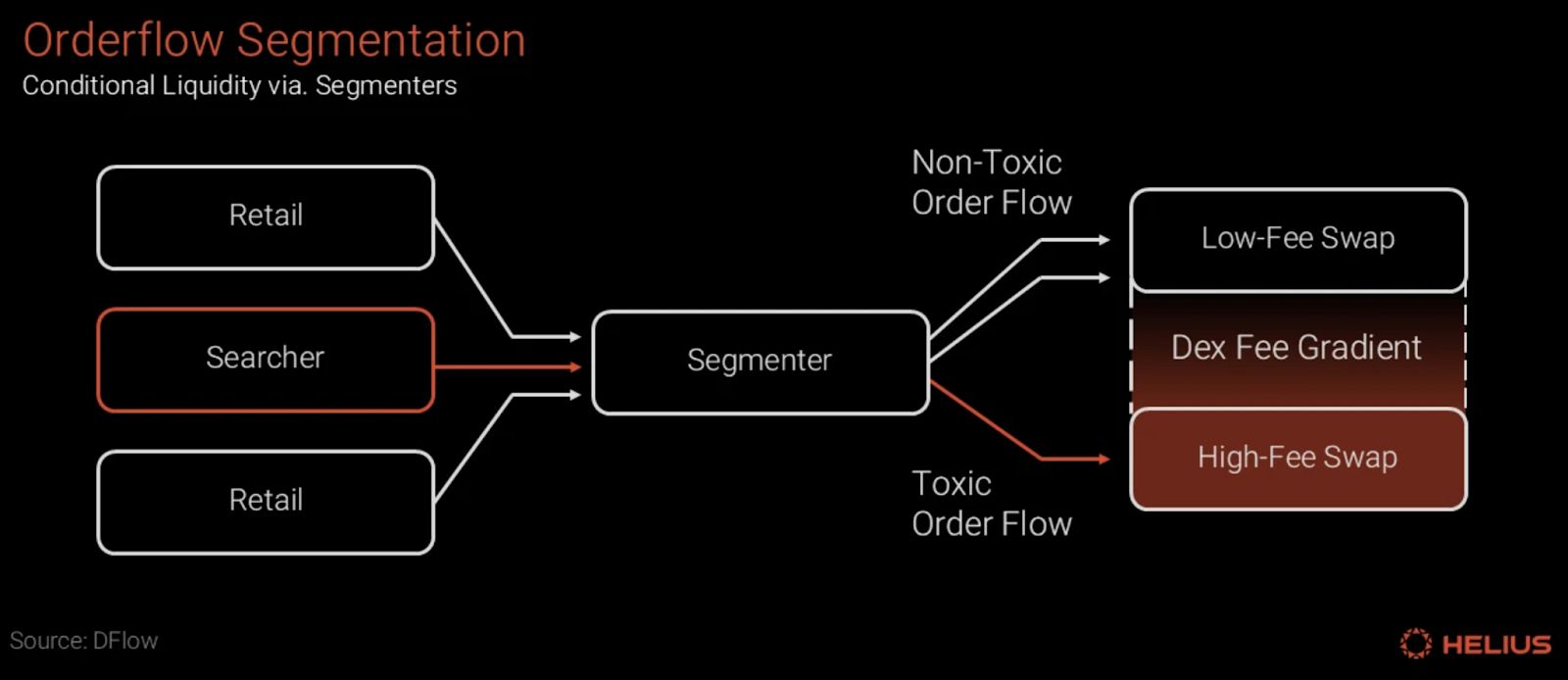

Segmenter: identificación de riesgos y etiquetado

El Segmenter es el “cerebro analítico” del marco de liquidez condicional (CL), y su función principal se resume en dos pasos: evaluación de riesgos y etiquetado.

Primero, el Segmenter evalúa en tiempo real el riesgo de cada flujo de órdenes que ingresa al sistema, basado en el comportamiento. Los aspectos analizados pueden incluir: ruta de origen de la solicitud de transacción, patrones históricos del emisor, frecuencia y velocidad de envío, si realiza exploración de precios en múltiples plataformas, entre otros metadatos.

Luego, basado en este análisis, el Segmenter adjunta el resultado de la evaluación a la orden en forma de firma, otorgando una “etiqueta de toxicidad”. Esta etiqueta puede ser una clasificación binaria (“tóxico” y “no tóxico”) o una calificación en varios niveles. Sin embargo, la etiqueta no es simplemente un interruptor de “permitir o rechazar”, sino una señal clave para activar servicios diferenciados (tarifas y rutas), guiando la liquidez hacia una asignación selectiva:

-

Para los flujos de órdenes etiquetados como “no tóxicos” (generalmente de usuarios minoristas o estrategias pasivas), el sistema guía al mercado para ofrecer mejores cotizaciones, mayor profundidad de liquidez y menores tarifas, recompensando y protegiendo el comportamiento de trading saludable.

-

Para los flujos de órdenes etiquetados como “tóxicos”, el sistema asigna tarifas más altas, spreads más amplios, límites de trading más estrictos o, en condiciones extremas predefinidas, rechaza directamente proporcionar liquidez, haciendo que los comportamientos de alto riesgo asuman su costo correspondiente.

Fuente: Helius, DFlow

De este modo, el sistema de liquidez condicional convierte las complejas estrategias de gestión de riesgos, antes ocultas en los servidores internos de los AMM, en capacidades transparentes y estandarizadas a nivel de protocolo, logrando una segmentación y tarificación efectiva de flujos de diferentes niveles de riesgo, y diferenciando eficazmente entre usuarios regulares y arbitrajistas.

-

Declarative Swaps: ejecución segura y basada en intención

Para garantizar que el análisis del Segmenter se ejecute de manera precisa y segura, el marco de liquidez condicional (CL) adopta el modelo de trading “Declarative Swaps”, que separa claramente el proceso de trading en dos etapas: “intención” y “ejecución”:

-

Primer paso: declaración de intención (Open-order). El usuario presenta una “intención” que expresa su objetivo de trading (por ejemplo, “quiero intercambiar 100 USDC por la mayor cantidad posible de SOL”), y sus activos quedan en custodia segura. Lo clave aquí es que la “intención” del usuario no entra en el pool público de transacciones (Mempool), eliminando desde el origen la posibilidad de ataques de front-running.

-

Segundo paso: ejecución agrupada (Fill). El lado ejecutor del protocolo (normalmente un agregador o solucionador profesional) calcula la mejor ruta de ejecución según la intención del usuario y la etiqueta del Segmenter, y agrupa la intención y la instrucción de ejecución en una transacción atómica, que se envía a la blockchain como un todo.

Este modelo de “intención primero, agrupación en blockchain” reduce drásticamente la ventana de ataque, haciéndolo casi inmune a ataques “sandwich” y otras formas de front-running. Los creadores de mercado pueden, tras confirmar una transacción saludable, inyectar liquidez de manera precisa en el mismo bloque y retirarla inmediatamente, lo que no solo mejora enormemente la eficiencia del capital, sino que también proporciona a los participantes un servicio de liquidez instantáneo, confiable y programable por el protocolo.

III. Perspectivas futuras: de un precio único a una evolución multidimensional basada en condiciones

La liquidez condicional no es un concepto surgido de la nada, sino una evolución lógica en la búsqueda de mayor eficiencia de capital y robustez en el mundo DeFi. Puede considerarse una actualización dimensional del concepto de “liquidez concentrada” introducido por Uniswap v3. Uniswap v3 permitió por primera vez a los LP desplegar capital según una única condición de “rango de precios”; la liquidez condicional, sobre esta base, amplía el concepto de “condición” desde el precio único a modelos de gestión de riesgos más complejos que incluyen calidad del flujo de órdenes, características temporales, volatilidad del mercado, etc., integrando estas capacidades de decisión y ejecución aún más profundamente en el núcleo del protocolo.

La implementación de este modelo corrige de manera precisa los problemas de trading existentes en ecosistemas de alto rendimiento como Solana, y promete optimizaciones estructurales y beneficiosas para todas las partes en el ecosistema DEX. Los usuarios comunes percibirán directamente una reducción en los costos de trading y una mayor protección contra el MEV; los proveedores de liquidez obtendrán herramientas de gestión de riesgos más precisas, pudiendo asignar capital de manera óptima a flujos de órdenes “saludables” para obtener retornos más sostenibles; finalmente, esto también remodelará la competencia entre DEX y agregadores, pasando de una simple comparación de precios a una competencia más integral de “calidad de ejecución” y “experiencia de seguridad”.

Sin embargo, aunque el panorama que dibuja este nuevo modelo es atractivo, en la práctica, además de los desafíos comunes como la colaboración ecológica y el arranque en frío, el mayor reto apunta directamente al “Segmenter”, que posee el poder de definir etiquetas: ¿Quién define qué es “tóxico”? Esta es una cuestión fundamental de gobernanza: si el algoritmo del Segmenter es demasiado conservador, puede “dañar” injustamente a operadores legítimos; si es demasiado laxo, será difícil resistir a atacantes sofisticados. Esto toca la base de la confianza en el mundo descentralizado, ya que un árbitro “caja negra” controlado por una sola entidad y con algoritmos opacos puede convertirse fácilmente en un nuevo cuello de botella centralizado, e incluso dar lugar a espacios de renta en connivencia con partes interesadas específicas.

Para abordar el dilema de la “caja negra” del Segmenter, el diseño del marco de gobernanza es clave. Las futuras exploraciones podrían seguir un camino más descentralizado y verificable: por ejemplo, permitir que múltiples Segmenters independientes operen en paralelo, dejando que el protocolo o los LP elijan y ponderen según su historial de reputación; además, exigir que los Segmenters publiquen registros de auditoría supervisables por la comunidad, aumentando la transparencia; sobre esta base, se puede establecer un sistema de evaluación y recompensas/castigos posterior, incentivando los modelos con alta precisión y penalizando los de alta tasa de error. Aunque estas ideas marcan el rumbo para una gestión de riesgos descentralizada, una solución verdaderamente madura, equilibrada y consensuada aún requiere que toda la industria la explore y construya en la práctica.

IV. Conclusión: de “arte de caja negra” a “ciencia de protocolos”

La liquidez condicional es mucho más que una innovación técnica; es una profunda reestructuración de la equidad y eficiencia en el mercado DeFi. Su esencia es permitir una tarificación más razonable para participantes con diferentes intenciones y riesgos en un mundo sin permisos, transformando reglas de juego antes ocultas e injustas en lógicas de protocolo explícitas y programables. En esencia, impulsa la toma de decisiones de los creadores de mercado desde el “arte de caja negra” basado en la experiencia de unos pocos, hacia una “ciencia de protocolos” más abierta y verificable. Aunque el camino por delante está lleno de desafíos, esta dirección sin duda abre un espacio de imaginación muy valioso para la evolución futura de DeFi.