¡Prop AMMs desatan una guerra total entre agregadores, Solana será el mayor perdedor!

Fuente: Oxresearch

Autores: Carlos, Luke Leasure

Traducción y recopilación: BitpushNews

El mercado en general ha permanecido en un rango lateral recientemente, pero muestra resiliencia cerca de los mínimos recientes. A pesar del bajo rendimiento de los ETF de BTC y ETH, el REX-Osprey SSK SOL ETF continúa aumentando su volumen de activos bajo gestión antes de la esperada aprobación del SOL ETF bajo el marco de la Ley de Valores de 1933, prevista para mediados de octubre.

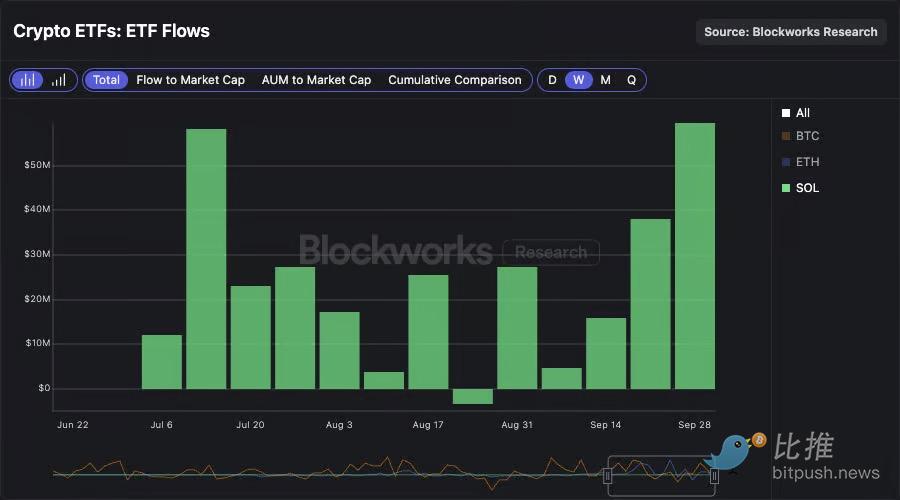

En cuanto a los flujos de fondos de los ETF, la semana pasada fue la peor desde la venta masiva de marzo. Los ETF de BTC registraron una salida neta de aproximadamente 900 millones de dólares, mientras que los de ETH fueron de 800 millones. Los flujos de fondos de los ETF siguen sincronizados con la tendencia de precios de las principales criptomonedas, lo que refuerza aún más la tesis de un “mercado impulsado por el capital”.

En contraste, a pesar de la caída general del mercado la semana pasada, el SOL ETF registró su mayor entrada neta semanal desde su lanzamiento, alcanzando los 59 millones de dólares. Esta es la quinta semana consecutiva de entradas netas para el SOL ETF. Es probable que la expectativa de aprobación del SOL ETF bajo el marco de la Ley de Valores de 1933 acelere este impulso en las próximas semanas. Reiteramos nuestra opinión: un SOL ETF aprobado podría atraer un volumen de activos bajo gestión varias veces superior al actual producto REX-Osprey SSK.

Aunque somos constructivos respecto a las entradas de capital tras la aprobación del SOL ETF, varias tendencias fundamentales de la red de Solana siguen siendo poco alentadoras.

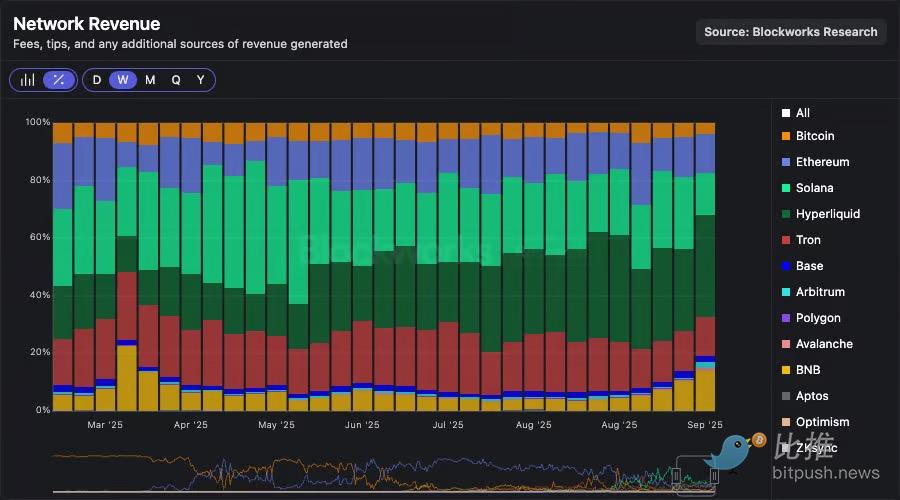

El volumen de operaciones en DEX, los ingresos por protocolo (REV) y los ingresos por aplicaciones continúan siendo bajos.

Además, la cuota de mercado de ingresos de red de Solana sigue siendo erosionada por Hyperliquid y BNB. El nuevo capital de los ETF podría seguir respaldando el precio de SOL, pero los datos on-chain muestran que la actividad real sigue desplazándose hacia otros ecosistemas.

Prop AMMs, la guerra de agregadores y los ingresos del protocolo Solana: ¿cómo se relacionan?

Anteriormente hemos explorado cómo los Prop AMMs están cambiando la estructura del mercado de Solana. Este artículo se centra en su dominio continuo, así como en dos dinámicas estrechamente relacionadas pero poco discutidas: la guerra de agregadores y la fuerte caída de los ingresos del protocolo Solana.

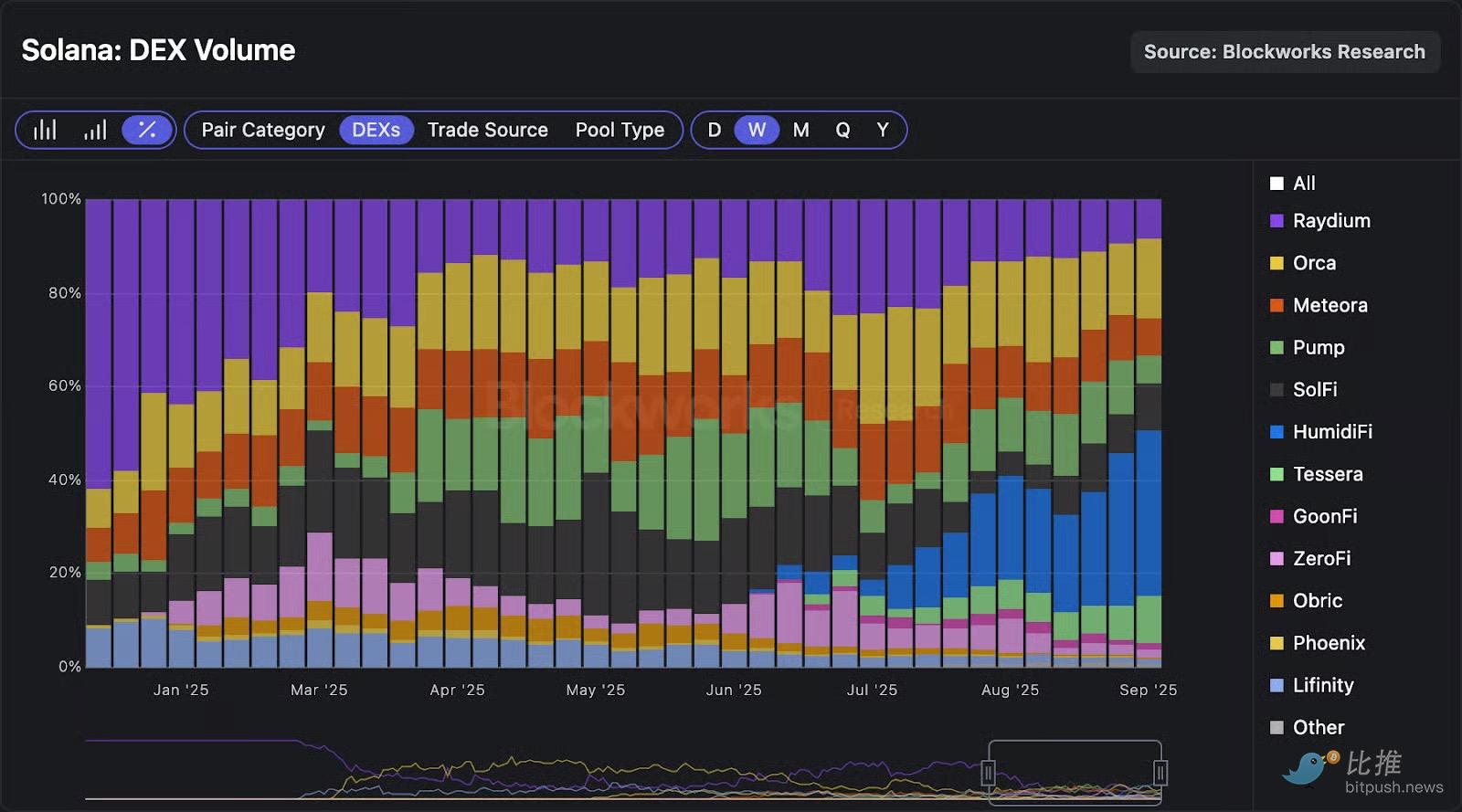

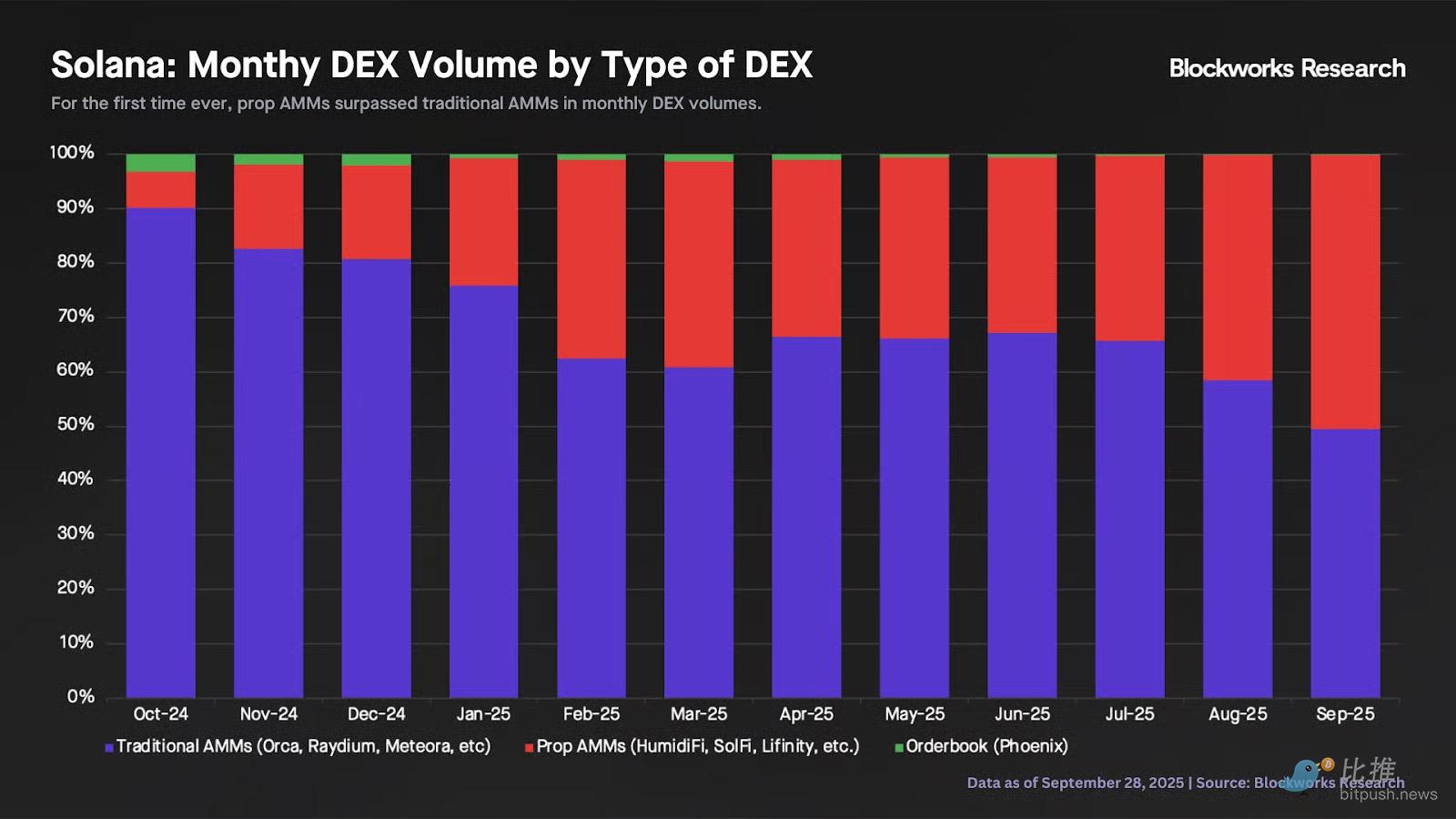

Primero, la consolidación del dominio. HumidiFi ha liderado el volumen de operaciones de Prop AMMs durante las últimas semanas, representando actualmente casi el 50% del volumen de operaciones SOL-stablecoin en la red. La semana pasada, HumidiFi representó el 35% del volumen total de operaciones DEX en Solana, superando a Orca, Raydium y Meteora, todos AMM tradicionales.

Septiembre de este año marcará un punto de inflexión histórico: el volumen mensual de operaciones de Prop AMMs (HumidiFi, SolFi, etc.) superará por primera vez al de los AMMs tradicionales (Orca, Raydium, etc.). En octubre de 2024, cuando SolFi se lanzó, todos los Prop AMMs combinados representaban solo el 7% del volumen total de operaciones on-chain. Este mes, solo HumidiFi ha contribuido con el 28% del volumen total de operaciones DEX.

Pasando a otra dimensión, hace unas semanas Thogard de FastLane publicó un artículo argumentando que SVM es un entorno de ejecución subóptimo para los Prop AMMs, y afirmó que tendrían un mejor desarrollo en la cadena Monad. Sus puntos clave son:

1. “En SVM, los agregadores deben simular todas las posibilidades para elegir el mejor Prop AMM... pero cuando se ejecuta la operación, ese Prop AMM puede que ya no sea la mejor opción.”

2. “En SVM, cualquier Prop AMM puede forzar la reversión de una operación, obligando a los agregadores a mantener listas blancas, lo que reduce la competencia y prolonga el ciclo de integración.”

Yo mismo he refutado este punto de vista, señalando que ignora un hecho clave: el auge de los Prop AMMs en Solana ha desencadenado una competencia intensificada en el ámbito de los agregadores.

¿Por qué es esto tan importante?

Es fundamental entender que los Prop AMMs no ofrecen una interfaz pública, lo que significa que la gran mayoría de su tráfico depende de la integración de los agregadores DEX.

El segundo argumento de Thogard se basa en una premisa errónea: que Jupiter tiene una posición monopolística: “Según colegas del sector, integrar un Prop AMM en Jupiter lleva más de tres meses y el proceso está lleno de juegos políticos.”

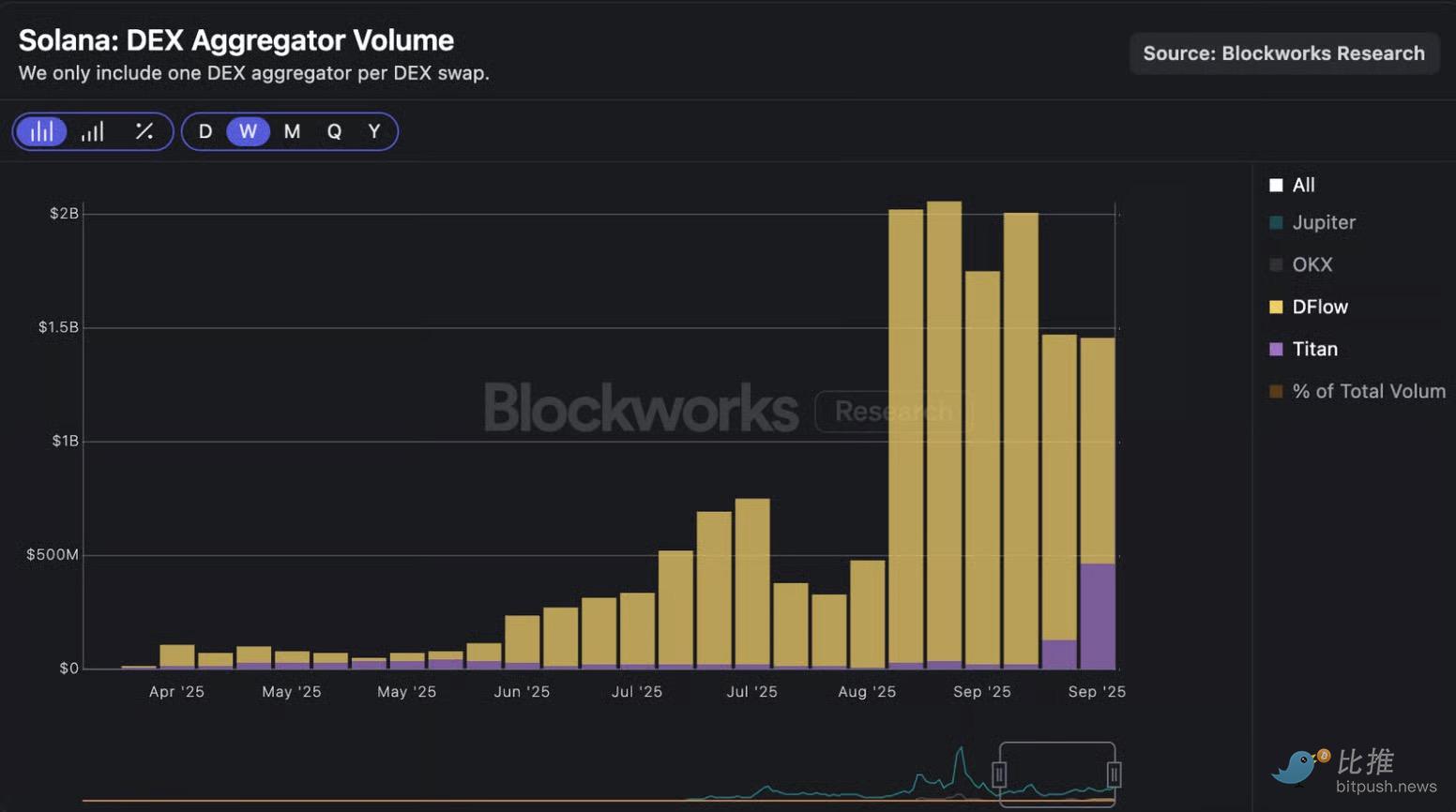

Aunque Jupiter domina actualmente el tráfico de agregadores, no carece de competencia. Si Jupiter tarda demasiado en integrar nuevos Prop AMMs, competidores como DFlow y Titan pueden conectar rápidamente sus contratos, ofreciendo a los usuarios una mejor ejecución de precios. Dado que la lealtad de los usuarios de agregadores depende completamente del precio, el “juego político” de Jupiter en realidad enfrenta el riesgo de perder flujo de órdenes.

El siguiente gráfico muestra el aumento explosivo del volumen de operaciones de DFlow y Titan desde finales de agosto, con un volumen diario combinado de unos 1.5 mil millones de dólares en las últimas dos semanas. Cabe destacar que Titan experimentó un gran aumento de tráfico tras su lanzamiento público el 18 de septiembre, y su equipo afirma que su algoritmo propio ofrece mejores precios que la competencia en el 87% de los casos. Para sostener la tesis de “falta de competencia”, todos los agregadores tendrían que conspirar para mantener la misma estrategia de integración de Prop AMMs, pero la realidad es todo lo contrario: los agregadores tienen un fuerte incentivo para integrar rápidamente nuevas rutas de negociación y así mantener o mejorar su tasa de éxito en el enrutamiento.

Solo queda un último argumento por refutar: la supuesta latencia entre la simulación y la ejecución.

Sobre esto, DFlow lanzó el jueves pasado una solución de enrutamiento JIT (Just-In-Time), que permite a los agregadores optimizar dinámicamente las operaciones durante la ejecución on-chain. Cuando la ruta de una operación incluye un Prop AMM, el programa on-chain de DFlow verifica en tiempo real la cotización antes de ejecutar ese paso. Si detecta una desviación significativa respecto a la cotización inicial (lo que indica que la ruta original ya no es óptima), el sistema de enrutamiento redirige automáticamente la operación al mejor destino disponible dentro de la misma transacción. Esto debería reducir el slippage real para los usuarios y aumentar la tasa de éxito de las operaciones. Es importante destacar que esto demuestra que el equipo nativo de Solana está innovando soluciones para las limitaciones teóricas de SVM, proporcionando la mejor experiencia y ejecución de precios para los usuarios.

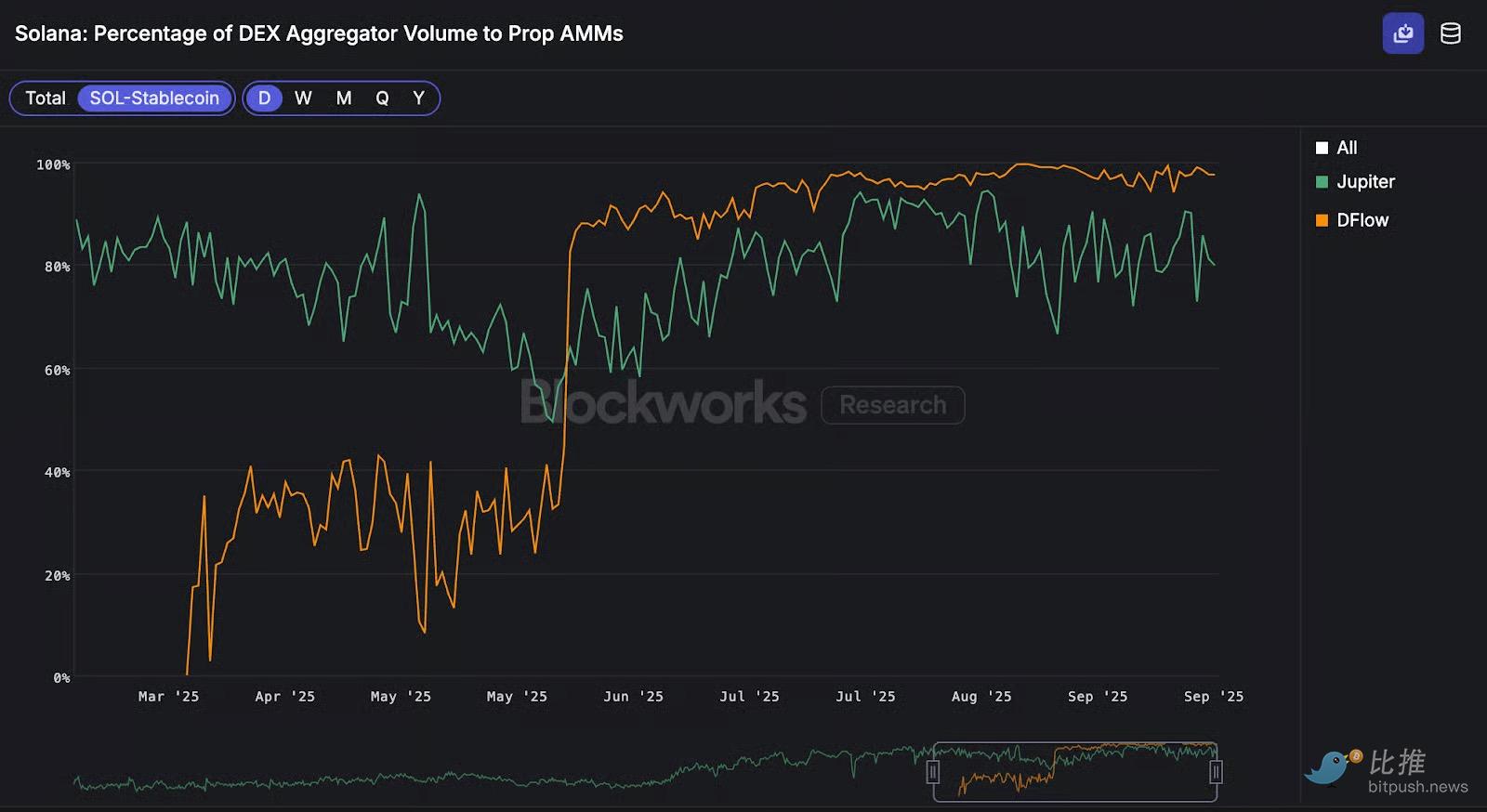

El siguiente gráfico muestra la proporción de volumen de operaciones SOL-stablecoin que fluye hacia los Prop AMMs a través de agregadores. Se observa que DFlow dirige el 98% del volumen de operaciones SOL-stablecoin hacia los Prop AMMs, mientras que en Jupiter esta proporción es del 80%. Esta diferencia podría explicar en parte por qué, en el par SOL-USD (especialmente en operaciones de gran volumen), la calidad de ejecución de DFlow supera a la de Jupiter.

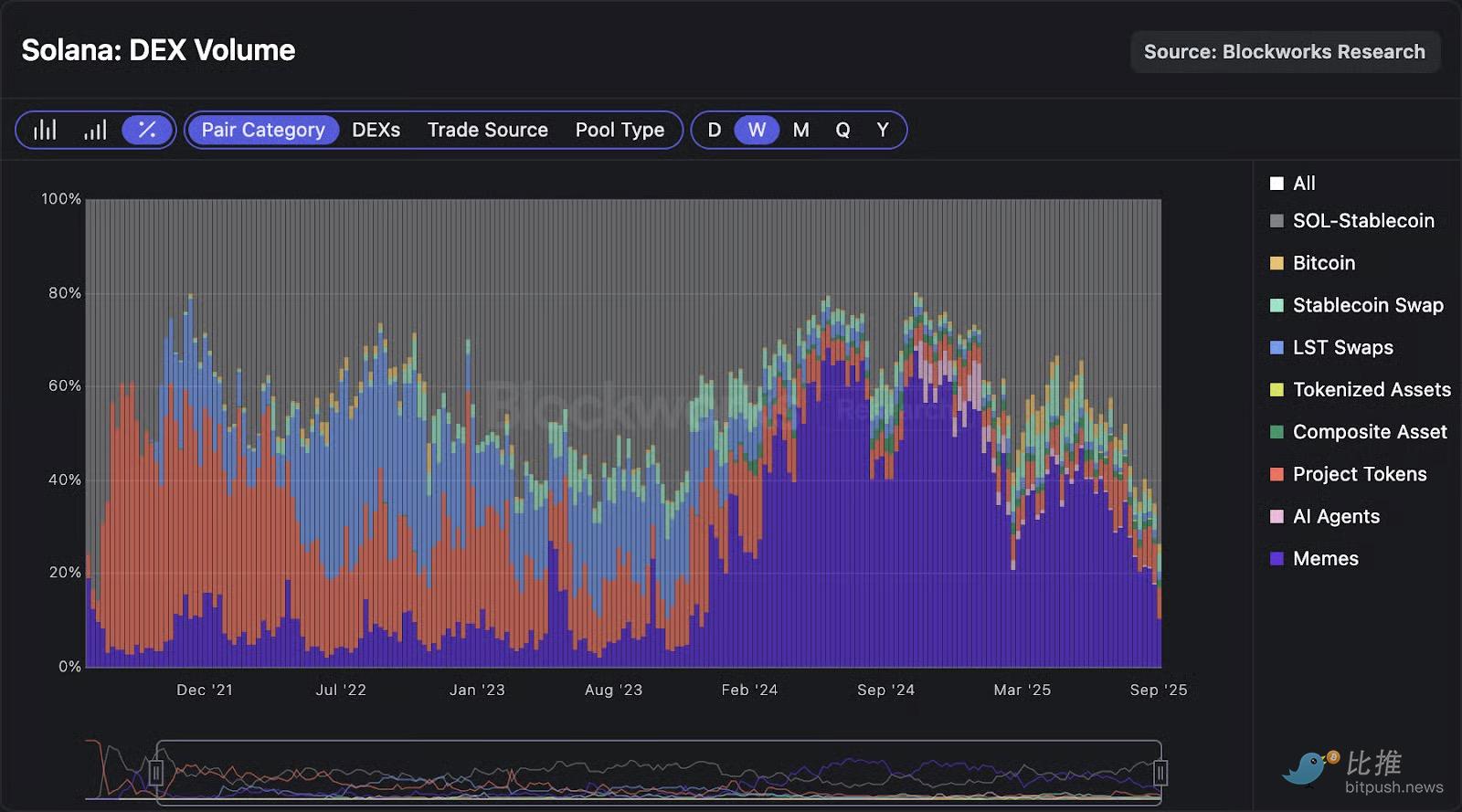

El auge de los Prop AMMs es el fenómeno más llamativo en el ecosistema actual de Solana, y su impacto total aún está por verse. Por ejemplo, la semana pasada el volumen de operaciones SOL-stablecoin representó el 74% del volumen total de operaciones DEX on-chain, ¡la primera vez en cuatro años!

Al mismo tiempo, el volumen de operaciones de meme coins cayó drásticamente, con una cuota de mercado de solo el 10% la semana pasada, un nuevo mínimo desde diciembre del año pasado.

Este cambio en la estructura del mercado ha tenido un efecto dominó en los ingresos del protocolo Solana. La semana pasada, Solana generó solo 9.1 millones de dólares en ingresos de protocolo, el nivel semanal más bajo desde antes de las elecciones estadounidenses de septiembre pasado. Aunque no se puede atribuir toda la tendencia exclusivamente a los Prop AMMs, estos ciertamente han jugado un papel importante. En los próximos meses, será importante observar la evolución continua de los Prop AMMs y sus efectos secundarios en el ecosistema de Solana (evolución de agregadores, composición del volumen de operaciones, ingresos del protocolo, etc.).

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar