El próximo capítulo de Tether: de la emisión offshore a la ambición de construir una infraestructura global conforme

¿Puede Tether evolucionar de un emisor offshore a un proveedor de infraestructura multichain y conforme, sin debilitar sus ventajas clave en liquidez y distribución?

Autor original: Tanay Ved

Traducción original: AididiaoJP, Foresight News

Puntos clave:

- Tether sigue siendo el líder mundial de las stablecoins, sirviendo como canal de acceso al dólar en mercados emergentes y promoviendo la demanda de bonos del Tesoro de EE. UU. a través de sus reservas.

- A medida que nuevas regulaciones y dinámicas competitivas remodelan el mercado de stablecoins, surgen diferencias en cumplimiento y distribución de rendimientos, y la posición dominante de USDT está disminuyendo.

- El papel de Ethereum y Tron en la actividad de USDT está evolucionando: Tron mantiene la delantera en pagos de alta frecuencia y bajo costo, mientras que la reducción de tarifas y el aumento de liquidez en Ethereum impulsan aplicaciones más amplias de retail y liquidación.

- Los canales emergentes traen nuevas oportunidades de crecimiento; USDT 0 y redes centradas en stablecoins (como Plasma) están expandiendo la distribución de Tether a más redes y casos de uso (como pagos).

Introducción

USDT de Tether es indudablemente el líder global de las stablecoins en la actualidad, ocupando aproximadamente el 60% de un mercado de unos 100 billions de dólares. USDT, que alguna vez fue principalmente una herramienta de trading, ahora trasciende el mercado cripto, convirtiéndose en un canal clave para acceder a dólares en economías emergentes y adquiriendo una importancia geopolítica creciente en el mercado estadounidense. Al mismo tiempo, Tether se ha convertido en una de las empresas más rentables del sector, con beneficios trimestrales de varios billions de dólares y llevando a cabo una ronda de financiación de 2 billions de dólares, lo que podría convertirla en una de las empresas privadas más valiosas del mundo.

Sin embargo, la regulación y la competencia cada vez más intensa están remodelando el panorama de las stablecoins, y el próximo capítulo de Tether dependerá de si puede mantener su efecto de red y extender su dominio a largo plazo. Basándonos en nuestras recientes observaciones sobre la dinámica del sector de stablecoins tras la Ley GENIUS, analizamos la posición de mercado de Tether mientras equilibra su presente dominante con un futuro cada vez más competitivo. Exploramos cómo evoluciona la cuota de mercado de USDT, cómo varía su actividad en diferentes blockchains y cómo los canales emergentes darán forma a su papel en la próxima fase de crecimiento de las stablecoins.

Posición de mercado e importancia de Tether

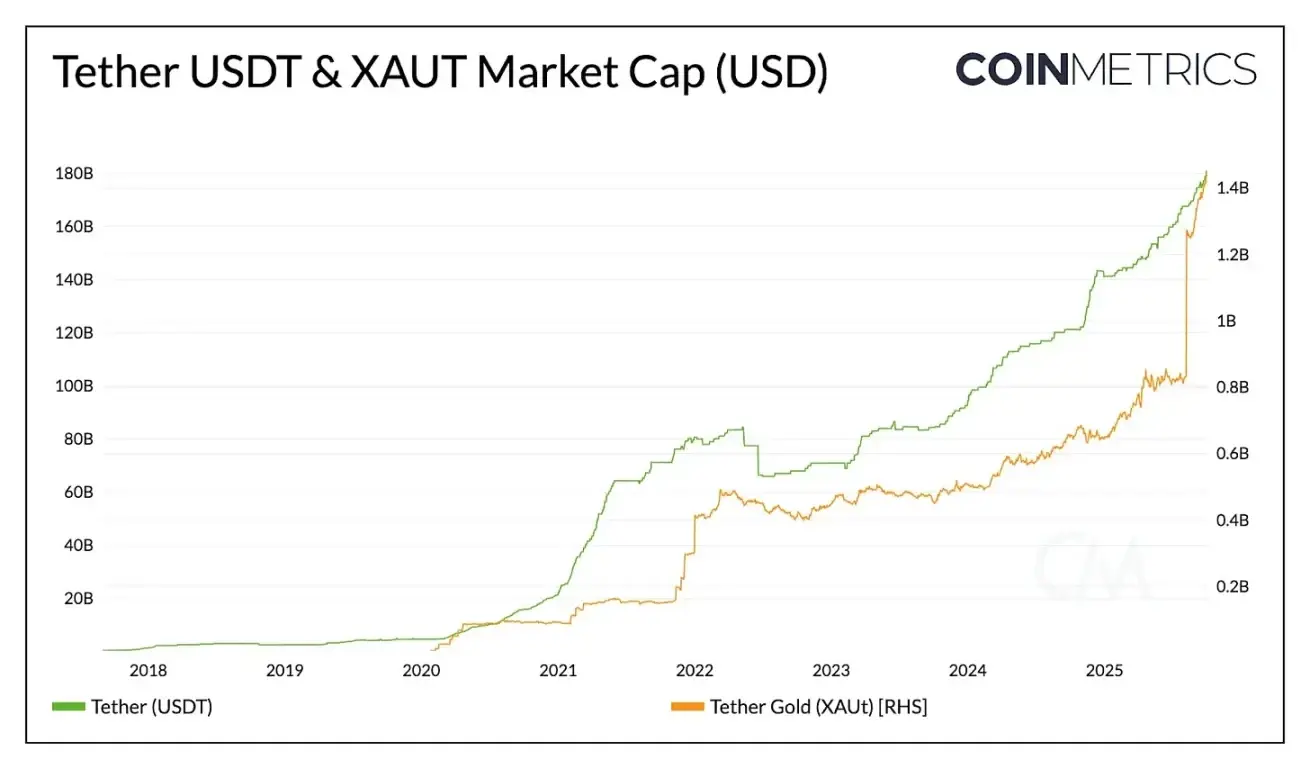

USDT de Tether tiene una circulación de 178 billions de dólares, siendo la stablecoin más grande, con una ventaja significativa (aproximadamente 2,4 veces mayor que USDC de Circle y unas 3,6 veces mayor que la suma de todas las demás stablecoins). Su tamaño y liquidez la convierten en una herramienta crucial para proteger ahorros, proporcionar estabilidad económica y facilitar transacciones, especialmente en regiones con infraestructura bancaria limitada o donde la inflación de la moneda local supera el 5%.

Fuente: Coin Metrics Network Data Pro

Además del dólar, Tether también ofrece exposición a oro tokenizado a través de XAUt, cuyo valor de mercado ha superado los 1.4 billions de dólares a medida que crece la demanda de alternativas de almacenamiento de valor. Tether parece estar expandiendo esta estrategia dual, buscando una financiación de 200 millones de dólares con Antalpha Platform para establecer una tesorería de activos digitales que adquiera tokens XAUt de Tether. Con inversiones adicionales en bitcoin y minería de oro, Tether avanza hacia la integración de diferentes formas de preservación de valor.

Cuota de mercado y presión de crecimiento

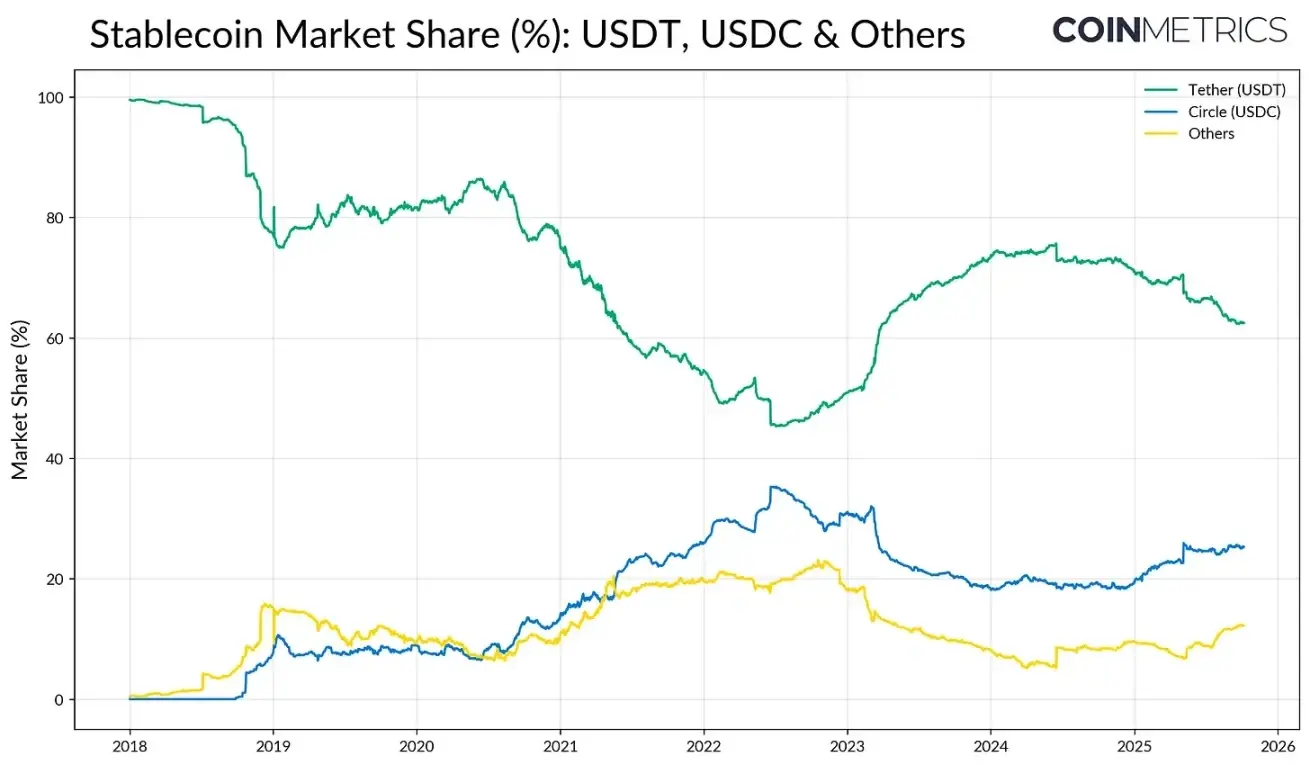

La ventaja de ser pionero y la profunda liquidez de USDT en los exchanges le otorgan un fuerte "efecto de red". En las primeras etapas del sector, la cuota de mercado de USDT superaba el 80%, pero el auge de USDC y BUSD redujo su dominio a cerca del 50%. El colapso de Silicon Valley Bank (SVB) en 2023 revirtió rápidamente esta tendencia, con capital saliendo de emisores competidores. Sin embargo, desde 2024 y con la inminente aprobación de la Ley GENIUS en 2025, la cuota de USDT vuelve a mostrar signos de presión.

Fuente: Coin Metrics Network Data Pro

USDC de Circle está recuperando terreno impulsado por el impulso regulatorio doméstico, mientras que "otras" stablecoins, principalmente alternativas con rendimiento como USDe de Ethena, USDS de Sky y fondos de mercado monetario tokenizados, están ganando cuota de mercado. El mercado parece estar en una fase de transición: USDT sigue liderando en liquidez y adopción, pero enfrenta una competencia cada vez más feroz de redes de pago existentes y alternativas que distribuyen rendimientos.

Rentabilidad y camino hacia el cumplimiento

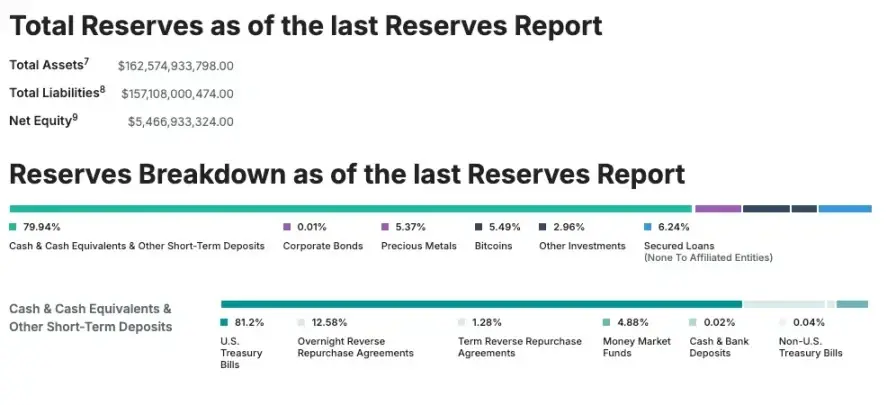

A pesar de la creciente competencia, Tether sigue siendo el emisor de stablecoins más rentable, logrando un beneficio neto de 4.9 billions de dólares en el segundo trimestre de 2025. Esto se debe a sus reservas de 127 billions de dólares en bonos del Tesoro de EE. UU., lo que la convierte en uno de los mayores tenedores de deuda gubernamental estadounidense del mundo. Sin embargo, Tether sigue siendo un emisor offshore con sede en El Salvador, y parte de sus reservas incluyen activos no conformes, como metales preciosos, bitcoin y préstamos garantizados. Para abordar esto, Tether planea lanzar USAT, una stablecoin totalmente conforme y establecida en EE. UU., para fortalecer su estrategia de crecimiento doméstico y su papel en la demanda de deuda estadounidense.

Fuente: Tether Transparency (Informe de verificación al 30 de junio)

Cómo fluye USDT entre diferentes blockchains

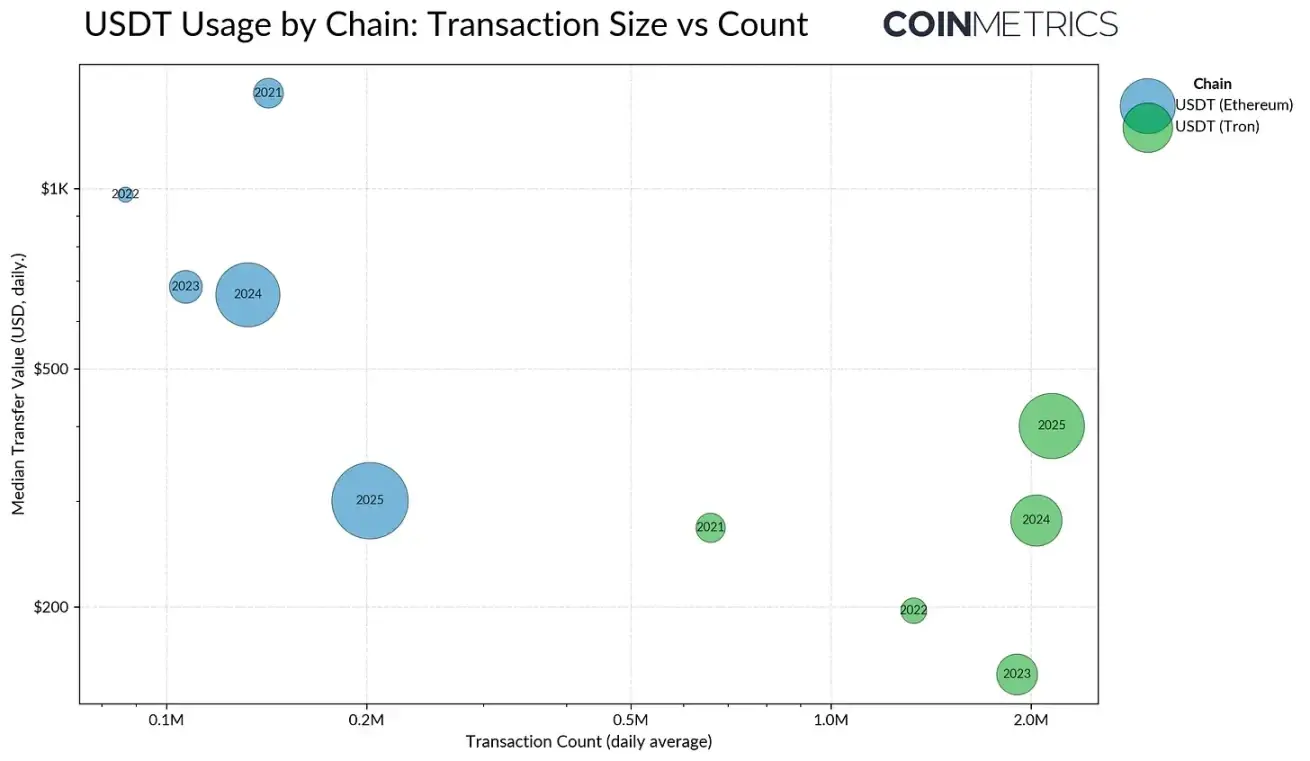

Una vez establecida la posición de mercado de Tether como emisor, es crucial entender cómo fluye USDT entre diferentes blockchains y los canales que sustentan su transferencia y liquidación. La forma en que USDT circula está determinada por la capacidad de cada red e influye en los tipos de actividad y usuarios predominantes en cada cadena. El uso de USDT refleja diferentes tipos de actividad, con la gran mayoría de la emisión concentrada en Ethereum y Tron.

Tron ha sido históricamente el principal punto de acceso para usuarios de mercados emergentes, favorecido por sus bajas tarifas y liquidación rápida. En 2025, el volumen promedio diario de transacciones en Tron superó los 2.3 millones, lo que parece indicar una red de alta retención para transferencias de USDT, respaldando un flujo continuo y rápido de pequeñas transacciones tipo pago. Este patrón coincide con su uso en pagos minoristas y remesas, donde la rentabilidad y la accesibilidad son primordiales.

Fuente: Coin Metrics Network Data Pro

En contraste, Ethereum tradicionalmente ha soportado transferencias de mayor valor y menor frecuencia, reflejando su papel como centro de liquidación y liquidez para DeFi y actividades institucionales. Sin embargo, esta dinámica está cambiando.

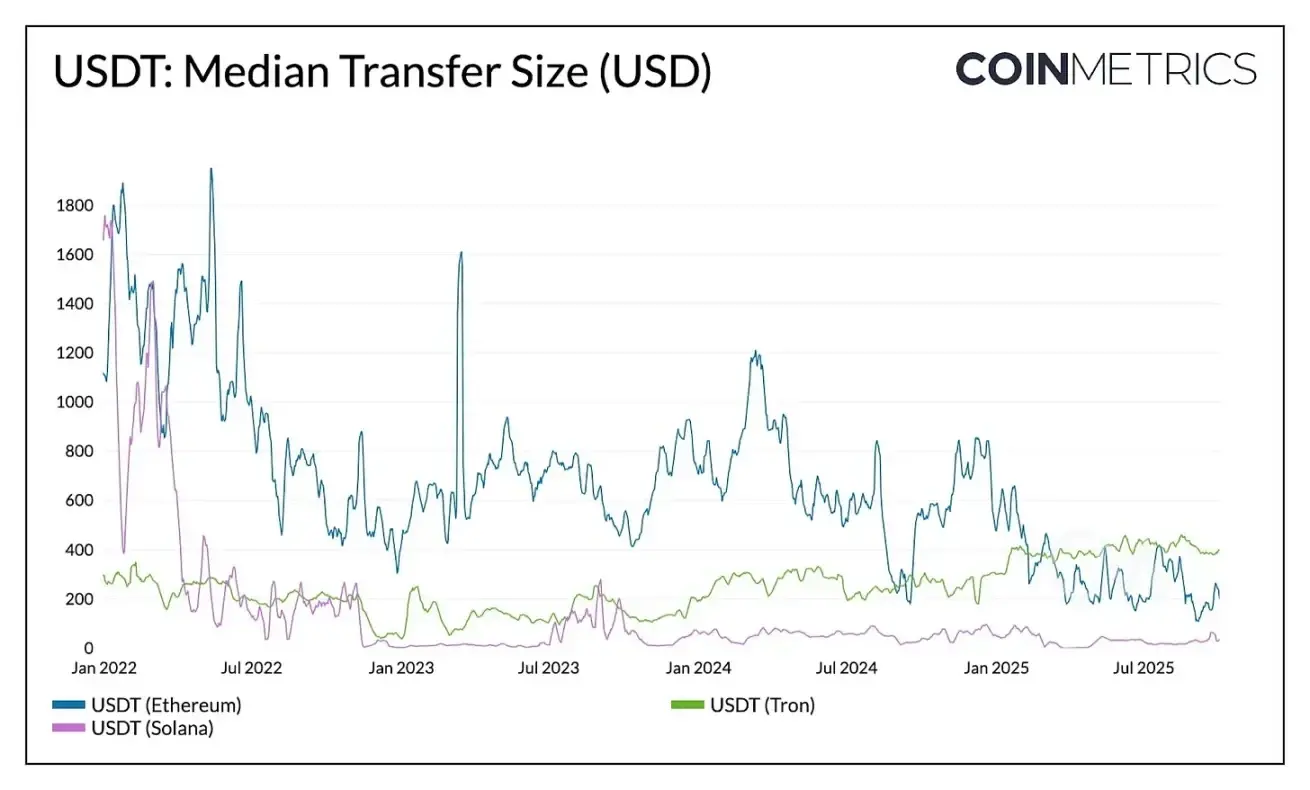

Tras las actualizaciones Dencun y Pectra, la tarifa promedio de transacción en Ethereum ha caído por debajo de 1 dólar, permitiendo un aumento en la frecuencia de transferencias de bajo valor. El monto mediano de transferencias en Ethereum cayó de más de 1,000 dólares en 2023 a unos 240 dólares a mediados de 2025, mientras que el monto mediano en Tron ha aumentado. Esta dinámica acerca a Ethereum a los tipos de actividad que antes eran exclusivos de Tron.

Fuente: Coin Metrics Network Data Pro

Este cambio de comportamiento también coincide con una redistribución del suministro. En agosto de 2025, el suministro de USDT en Ethereum (96 billions de dólares) superó al de Tron (78 billions de dólares), mostrando que menores tarifas y mayor liquidez están atrayendo la actividad de vuelta a Ethereum.

Fuente: Coin Metrics Network Data Pro (USDT en Ethereum, USDT en Tron)

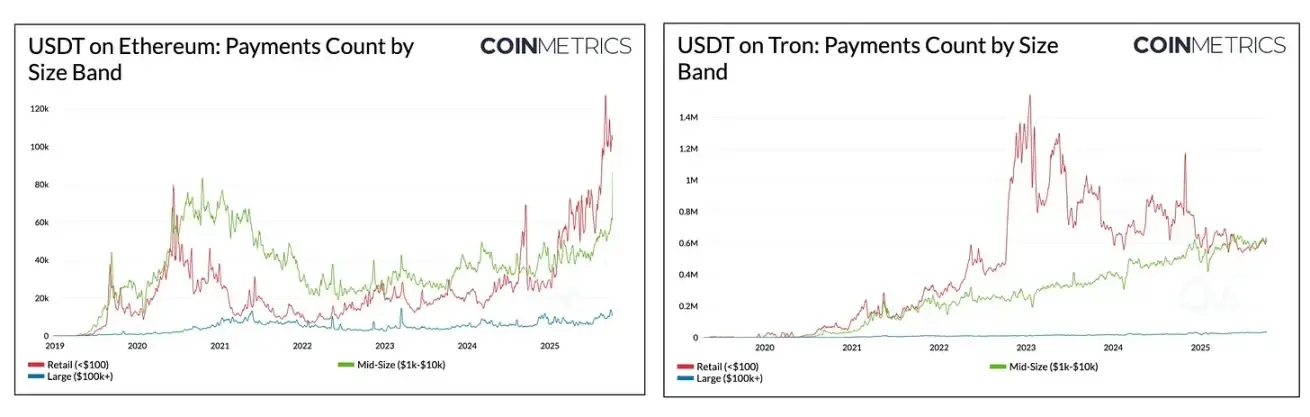

Esta tendencia también es evidente en la composición de pagos de USDT entre blockchains. En Tron, a medida que aumentan los flujos de tamaño medio, la brecha entre pagos minoristas y transferencias medianas se ha reducido. En Ethereum, desde 2024, el número de pagos minoristas (<100 dólares) y medianos (1,000-10,000 dólares) ha crecido drásticamente, mientras que las transferencias grandes (100,000-1,000,000 dólares) se mantienen estables. Esto indica que, a medida que la red se vuelve más accesible, el uso de USDT se está diversificando hacia actividades de menor escala.

Expandiendo el dominio de USDT a través de canales emergentes

La evolución de USDT en cadenas como Tron y Ethereum destaca cómo la velocidad de liquidación, el costo y la liquidez moldean el comportamiento del usuario. Mirando hacia adelante, Tether está expandiendo estratégicamente su alcance a través de nuevos canales de distribución y capas de liquidación.

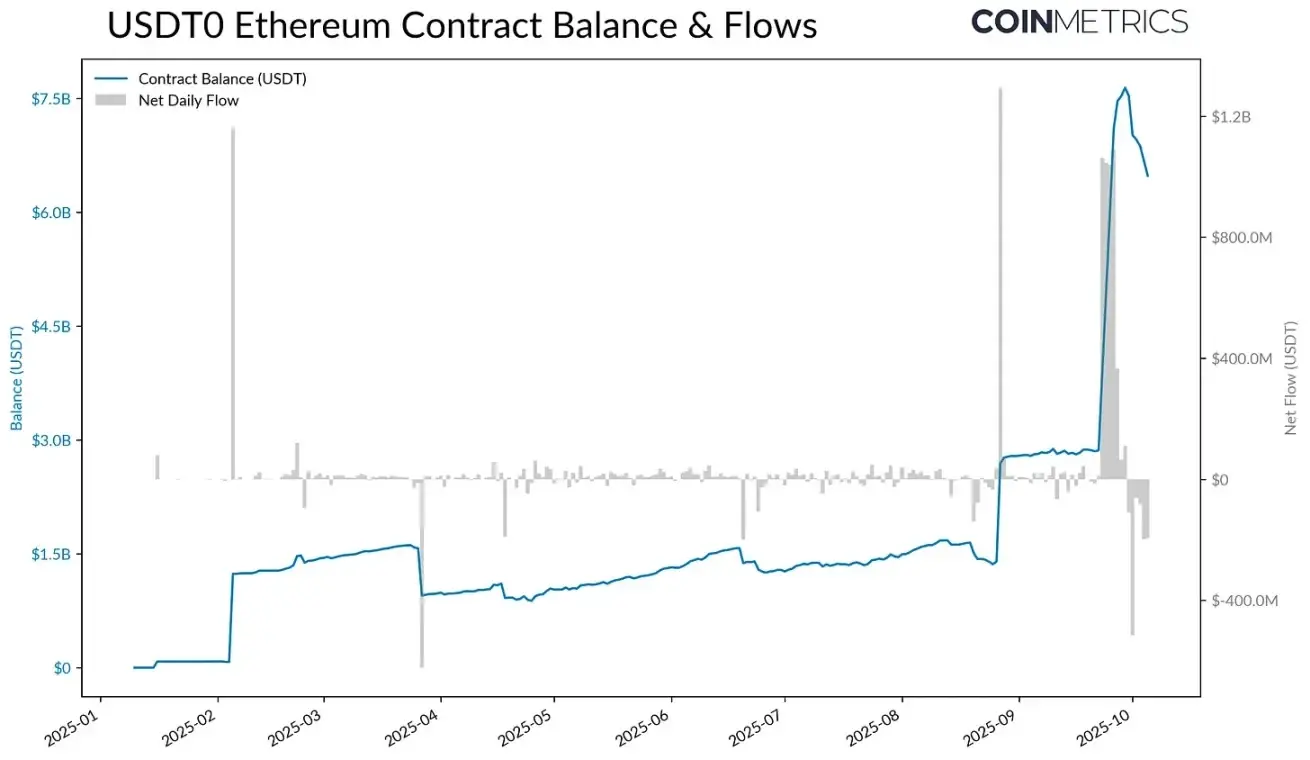

Por ejemplo, USDT 0, lanzado bajo el estándar de token omnichain fungible (OFT) basado en LayerZero, permite transferencias entre cadenas sin fricciones al bloquear USDT en Ethereum y acuñar tokens equivalentes en la cadena de destino, manteniendo una paridad 1:1.

Fuente: Coin Metrics ATLAS

Tras el lanzamiento de Plasma (una blockchain Layer-1 optimizada para stablecoins) el 25 de septiembre, el suministro de USDT bloqueado en el contrato USDT 0 de Ethereum se disparó de 2.8 billions de dólares a 7.7 billions de dólares. Con transferencias de USDT sin tarifas, stablecoins como gas y un diseño de alto rendimiento, Plasma atrajo rápidamente más de 6 billions de dólares en suministro de USDT 0, estabilizándose actualmente en unos 4.2 billions de dólares.

Aunque su sostenibilidad a largo plazo dependerá de la adopción en casos de uso de pagos y ahorro, Plasma representa una nueva clase de canales complementarios de USDT, similar a cómo Tron y Ethereum hoy atienden diferentes actividades. USDT 0 y Plasma ilustran cómo Tether está expandiendo su distribución a una colección más amplia de redes capaces de soportar desde liquidaciones de alto valor hasta pagos, DeFi y actividades minoristas.

Conclusión

A medida que las stablecoins se convierten en infraestructura global de pagos, el próximo capítulo de Tether se desarrollará en un contexto de mayor competencia y claridad regulatoria. Su capacidad para mantener el dominio dependerá de si puede evolucionar de un emisor offshore a un proveedor de infraestructura multichain y conforme, sin debilitar sus ventajas clave en liquidez y distribución. El surgimiento de USDT omnichain y redes centradas en stablecoins como Plasma apunta a un futuro de liquidaciones y pagos más diversificados. Si Tether logra expandir su efecto de red o pierde terreno frente a sus competidores, definirá la próxima etapa de evolución del sector.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

America.Fun se lanza como el brazo de proyectos especiales de Bonk en la asociación Bonk x WLFI x Raydium

¿BTC ya ha salido del ciclo anterior: alcanzará su punto máximo en octubre o es el comienzo de un nuevo ciclo?

Desde el mínimo de noviembre de 2022, BTC ha iniciado un nuevo ciclo, atravesando varias fases como acumulación a largo plazo, entrada de fondos a través de ETFs, el evento de halving y el impulso de políticas. Actualmente se encuentra en un punto clave de transición entre el ciclo anterior y el nuevo. Resumen generado por Mars AI. Este resumen ha sido producido por el modelo Mars AI, cuya precisión y exhaustividad aún están en fase de mejora iterativa.

La “temporada de CZ” ha comenzado oficialmente: la explosión del ecosistema BSC podría ser el próximo acelerador de riqueza.