"10.11" Liquidación épica de criptomonedas, ¿cómo están las acciones de las empresas DAT?

Para aquellas empresas que enfrentan una doble exposición tanto al mercado cripto como al mercado bursátil, ¿ya ha pasado el peor momento?

Original Article Title: "After the Crypto Crash, How Are DAT Companies' Stocks Holding Up?"

Original Article Link: David, Deep Tide TechFlow

El día 10, el presidente Trump anunció en Truth Social una tarifa del 100% sobre los productos chinos por la tarde. Esta noticia desató instantáneamente el pánico en los mercados financieros globales.

En las siguientes 24 horas, el mercado de criptomonedas experimentó el mayor evento de liquidación de la historia, con más de 19 mil millones de dólares en posiciones apalancadas siendo forzadas a cerrarse. Bitcoin cayó de $117,000 a menos de $102,000, marcando una caída intradía de más del 12%.

El mercado bursátil estadounidense también enfrentó dificultades. Al cierre del 10 de octubre, el índice S&P 500 cayó un 2,71%, el Dow Jones Industrial Average bajó 878 puntos y el Nasdaq Composite descendió un 3,58%, registrando todas ellas sus mayores caídas diarias desde abril.

Sin embargo, el verdadero epicentro de la crisis fueron las empresas DAT (Digital Asset Treasury) que mantenían criptomonedas como parte de sus reservas de tesorería.

MicroStrategy, como el mayor poseedor corporativo de Bitcoin, vio su precio de acción igualmente afectado; otras empresas con reservas en criptomonedas experimentaron caídas aún más significativas. Según los datos de negociación fuera de horario, los inversores continuaron vendiendo.

Para estas empresas expuestas al doble riesgo de los mercados cripto y bursátil, ¿ha pasado ya el peor momento?

¿Por qué las empresas DAT sufrieron caídas más severas?

En primer lugar, las empresas DAT enfrentaron un impacto directo en sus balances. Tomando como ejemplo a MicroStrategy, la compañía posee aproximadamente 639,835 bitcoins, y una caída del 12% en el precio de Bitcoin significa una evaporación instantánea de casi 10 mil millones de dólares en valor de activos.

Este tipo de pérdida debe ser reconocida como una "pérdida no realizada" en el balance. Aunque no es una pérdida realizada mientras no vendan, los números en los estados financieros son reales.

Como inversor, lo que ves es que los activos principales de una empresa se deprecian rápidamente. También hay un efecto multiplicador en la confianza del mercado.

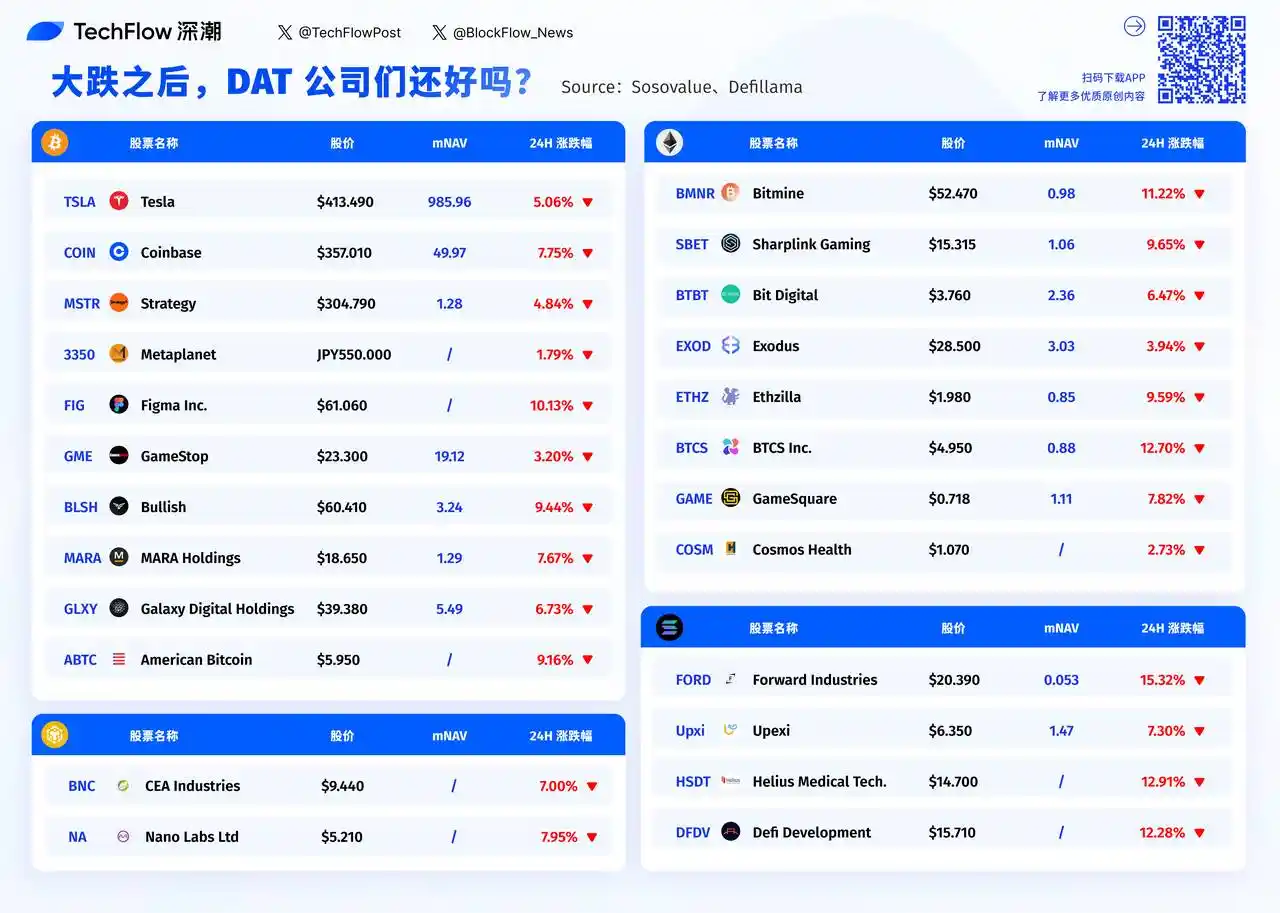

A principios de 2025, las acciones de MicroStrategy tenían una prima sobre el valor neto de los activos (NAV) que alcanzaba hasta 2x, pero a finales de septiembre se había comprimido a alrededor de 1.44x; actualmente, ronda el 1.2x.

Algunas otras empresas tienen un mNAV que casi regresa a 1, y algunas ya han caído por debajo de 1. Estos números reflejan una dura realidad: la confianza del mercado en el modelo DAT está siendo sacudida en esta condición extrema del mercado.

Durante un mercado alcista, los inversores están dispuestos a dar una prima a estas empresas, ya que la narrativa puede verse como estar a la vanguardia de la innovación cripto. Sin embargo, cuando el mercado gira, la misma historia se convierte en una exposición de riesgo innecesaria.

Las criptomonedas distintas de Bitcoin han sufrido daños técnicos significativos en este gran colapso inducido por el apalancamiento, algunas incluso cayendo a cero instantáneamente; incluso las altcoins de gran capitalización han experimentado caídas masivas debido a la falta de liquidez.

Las acciones de las empresas que poseen estos activos se han convertido en los objetivos preferidos de ventas en corto ante el deterioro del sentimiento del mercado.

Durante el pánico del mercado, los inversores necesitan deshacerse rápidamente de sus posiciones. Mientras que el mercado de Bitcoin opera 24/7, las grandes ventas pueden impactar significativamente el precio. En contraste, vender acciones como MSTR o COIN en el Nasdaq es mucho más fácil.

Vender miles de millones de dólares en oro no perturbaría el mercado, pero vender 70 mil millones de dólares en Bitcoin podría provocar un colapso de precios y desencadenar liquidaciones masivas; esta diferencia de liquidez ha convertido a las acciones de las empresas DAT en un canal para la retirada rápida de fondos.

Lo que es peor, muchos inversores institucionales tienen líneas rojas estrictas de control de riesgos. Cuando la volatilidad supera cierto umbral, deben reducir sus posiciones, quieran o no. Y las empresas DAT son precisamente uno de los objetivos más volátiles.

Usando una analogía inapropiada, si una empresa tecnológica normal está sentada en un barco, entonces una empresa DAT es como atar dos barcos juntos, uno navegando en las olas del mercado bursátil y el otro luchando en la tormenta del mercado cripto.

Cuando ambos lados encuentran mal tiempo simultáneamente, el impacto que soportan no es aditivo, sino multiplicativo.

¿Quiénes son los más afectados y los más resistentes?

Observando la lista de perdedores de empresas DAT del día anterior, se puede ver claramente un patrón: cuanto más pequeña es la empresa, más fuerte es la caída.

Forward Industries cayó un 15,32%, con un mNAV de solo 0.053. BTCS Inc. cayó un 12,70% y Helius Medical Tech cayó un 12,91%.

Estas pequeñas empresas con capitalizaciones de mercado de menos de 100 millones de dólares difícilmente encuentran compradores en medio del pánico. En contraste, aunque MicroStrategy es el mayor poseedor de Bitcoin, su caída fue solo del 4,84%.

La lógica detrás de esto es bastante simple: la liquidez.

Cuando cunde el pánico, el spread entre oferta y demanda de las acciones de pequeña capitalización se amplía significativamente, y una orden de venta un poco mayor puede hacer colapsar el precio.

En esta lista, Tesla destaca como una anomalía. Cayó un 5,06%, que fue una de las menores caídas, pero en términos de datos, su mNAV es tan alto como 985,96. Este número significa que el mercado valora a Tesla en casi 1000 veces su valor de tenencia.

Porque Tesla, en esencia, no es una empresa DAT, tener monedas es solo una actividad secundaria. Los inversores compran Tesla por el optimismo sobre su negocio de vehículos eléctricos, y la fluctuación de Bitcoin tiene un impacto mínimo en su valoración; el mismo razonamiento se aplica a Coinbase. A pesar de su caída del 7,75%, como exchange, tiene ingresos tangibles por comisiones.

En contraste, para aquellas empresas puramente DAT, la situación es completamente diferente.

MicroStrategy tiene un mNAV de solo 1,28 veces, casi cotizando a su valor de tenencia. Galaxy Digital tiene un mNAV de 5,49 veces y MARA Holdings está en 1,29 veces. El mercado valora a estas empresas principalmente en función del valor de sus activos en criptomonedas con una pequeña prima. Cuando el mercado de criptomonedas colapsa, no tienen otro negocio que amortigüe el impacto.

Cuando el valor de mercado de una empresa es casi igual al valor de sus activos en criptomonedas (mNAV cercano a 1), significa que el mercado percibe que esta empresa no tiene valor adicional más allá de poseer monedas.

Bitmine tiene un mNAV de 0,98, y American Bitcoin no lo ha revelado pero probablemente también es muy bajo. Estas empresas se han convertido efectivamente en ETFs de Bitcoin disfrazados de empresas que cotizan en bolsa.

La pregunta es, ahora que existen ETFs de Bitcoin reales disponibles para su compra, ¿por qué los inversores seguirían manteniendo indirectamente a través de estas empresas?

Esto puede explicar por qué, durante un pánico, las empresas con bajo mNAV ven caídas mayores. Soportan tanto el riesgo de las criptomonedas como el del mercado bursátil, sin proporcionar ningún valor adicional.

En unas horas, abrirá el mercado bursátil estadounidense. Tras un fin de semana de calma, ¿mejorará el sentimiento del mercado? ¿Seguirán siendo vendidas aquellas pequeñas empresas DAT con caídas superiores al 10%, o habrá interés comprador a precios más bajos?

Desde una perspectiva de datos, las empresas con un mNAV inferior a 1 pueden presentar oportunidades de sobreventa, pero también podrían ser una trampa de valor. Al fin y al cabo, cuando el propio modelo de negocio está en duda, la baratura no es necesariamente una razón para comprar.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

BitMine compra 838 millones de dólares en Ethereum durante la caída del mercado

El mercado cripto se recupera mientras Bitcoin y Ethereum repuntan, pero persisten señales de volatilidad

El arancel de Trump sobre China impulsa un volumen récord de 10 mil millones de dólares en fondos de Bitcoin